L’assurance-vie est le placement préféré des Français. Mais il y a assurance-vie et assurance-vie. Certaines chargent des frais élevés sont offrir de service de qualité. Heureusement, cette industrie bouge. Elle bénéficie à présent de l’arrivée des robots advisors qui simplifie l’épargne, automatise ce qui peut l’être et améliore in fine le rendement. Après le succès de ses offres aux USA, des acteurs français l’adapte à notre environnement ce qui est une excellente nouvelle. Plus besoin de choisir entre une assurance-vie chargée en frais avec un conseiller ou une assurance-vie low cost sans service. Enfin un vrai service qualité, avec un servie humain utile pour des frais 3 fois moins chers qu’une assurance-vie classique. Pour en parler, j’ai eu le plaisir d’interviewer Guillaume Piard, le sympathique patron de Nalo.

A titre personnel je pense ouvrir une assurance-vie Nalo. Pourquoi ? Car Nalo propose d’investir pour une durée déterminée à l’avance en déterminant et en ajustant la bonne allocation dans le temps, ce qu’il serait possible mais fastidieux de faire soi-même. Par exemple, si je veux mettre de l’argent de côté pour 2030 lorsque mon année aura 20 ans et sera logiquement étudiante, je peux créer un projet sur Nalo et disposer à échéance de la somme nécessaire, sur des fonds liquides et sécurisés.

Grâce à l’invitation de Investir et devenir libre, investissez avec Nalo et bénéficiez de 3 mois de frais de gestion offerts, jusqu’à 500€.

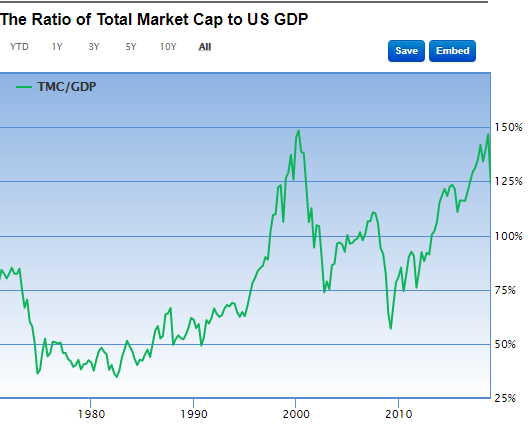

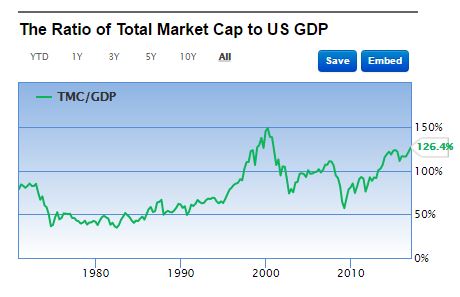

Côté USA, le Warren Buffett ratio s’est redressé à 132%

L’euro-dollar est remonté à 1.15

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (65%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Février le cash flow est de 1928 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

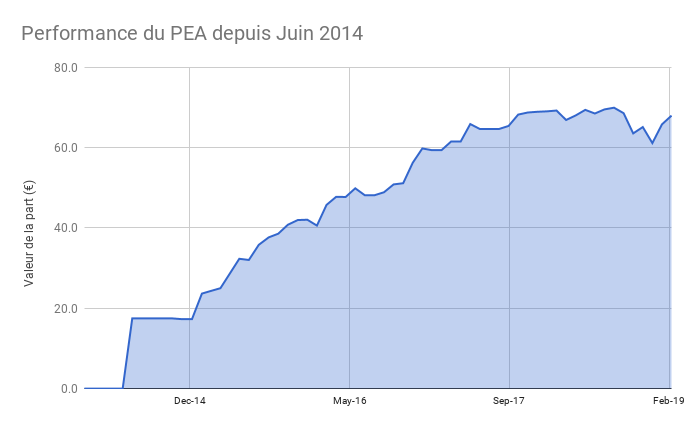

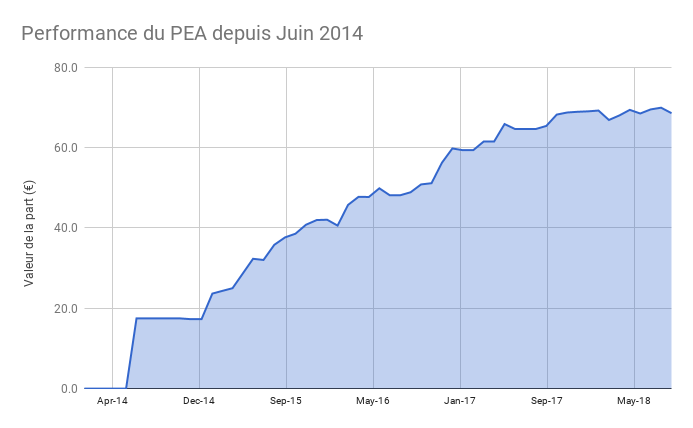

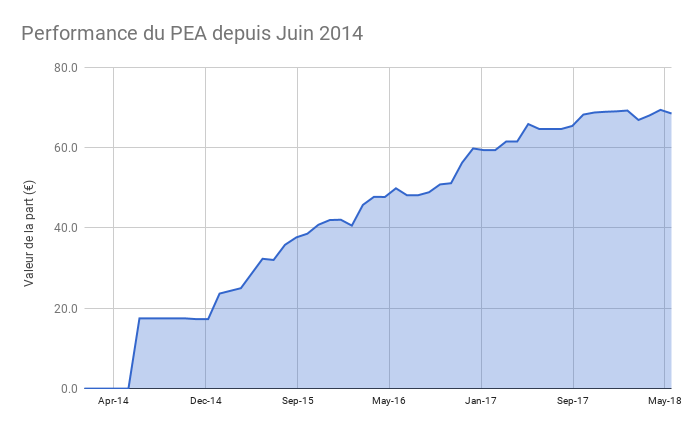

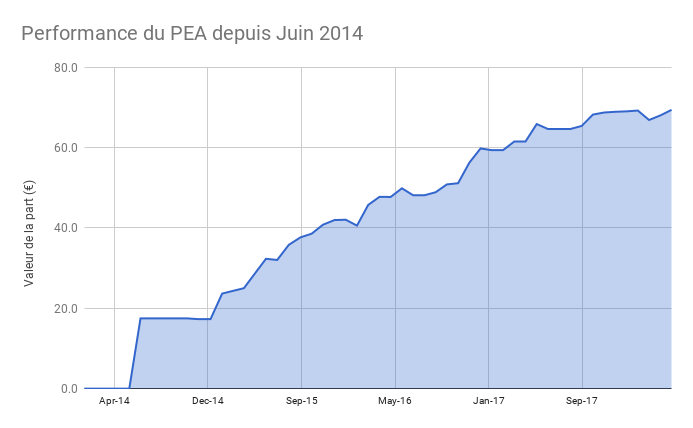

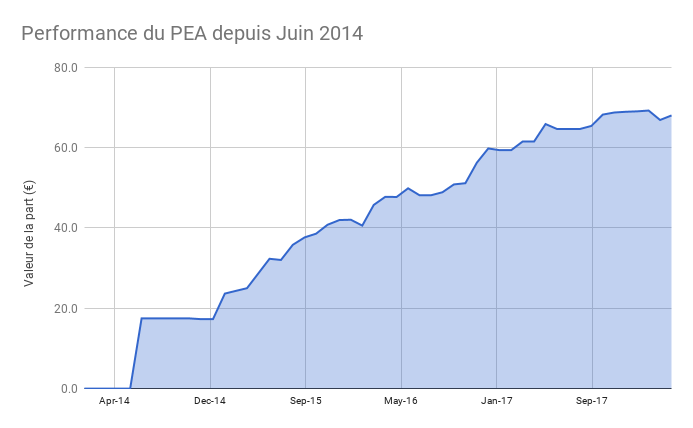

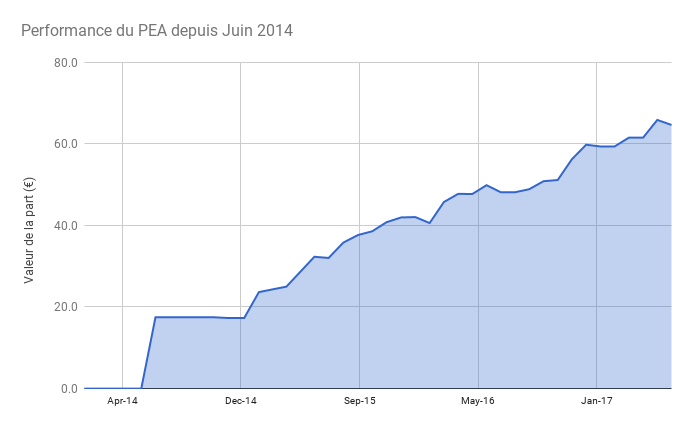

Le PEA progresse de 3 % ce mois ci soit une progression de 288% depuis juin 2014, soit une performance annualisée de 33%

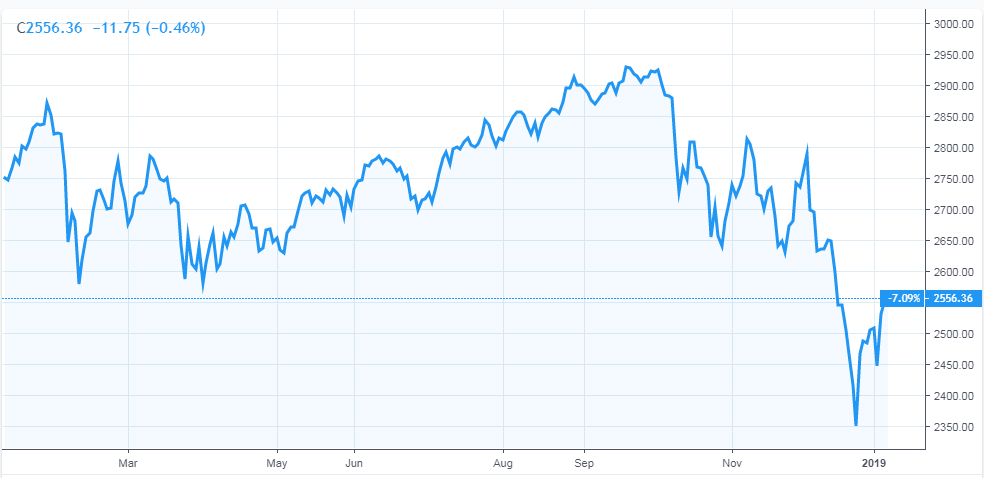

Les pertes boursières de la fin 2018 ont été effacés par la reprise début 2019

Le dividende d’Easyjet de près de 4% sera versé le mois prochain, soit un taux de distribution de 50%, le reste des autres 4% étant réinvesti.

Le cash disponible est de 2%

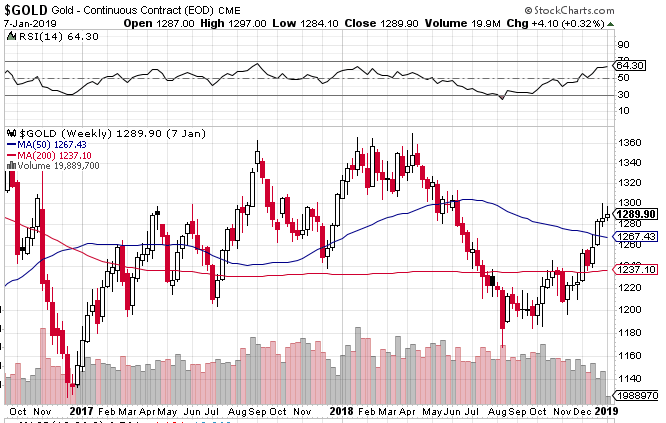

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

L’autobiographie du fondateur de Nike: Shoe Dog. Un livre inspirant sur l’histoire de Nike ou comment, partie de 0, Phil Knight a construit un empire de la chaussure. Le livre est très bien écrit et fait partie de la liste des livres préférés de Warren Buffet.

La lettre annuelle de Warren Buffett. Dans sa lettre, l’investisseur légendaire revient sur la prospérité américaines des dernières années. Bien sur il explique qu’un investissement en actions passif aurait été bien plus profitable que le cash, l’or ou les obligations. Mais il donne aussi cette vérité choquante (selon lui). Si ajoute 1% de frais de gestion, par rapport à une gestion sans frais, le gain aurait été divisé par deux ! C’est la différence sur 77 ans entre un gain de 11.8% par an (celui du SP 500, dividendes réinvestis) par rapport à un gain de 10.8%. C’est le même logique que j’expliquais dans cette vidéo sur les frais ! Ne vous faites pas tondre ! Et rendez vous le 4 mai pour l’assemblé générale annuelle de Berkshire Hattaway (retransmise via Yahoo)

PROCHAINES ÉTAPES

Je viens de signer mon rachat de crédit, avec une belle économie à la clé. Je reparlerais de ma stratégie dans un prochain article, en raison des taux bas, j’ai préféré maintenir une durée longue plutot que de rembourser par anticipation afin d’investir plus.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je vous souhaite une très belle année 2019 pleine de prospérité, de bonheur et de santé.

2018 m’aura permis d’augmenter mon patrimoine de 31%. Je m’attendais à moins et c’est une bonne conjonction de facteurs qui aura permis ce résultats: la hausse de l’immobilier à Bordeaux et aux USA, un effort continu d’épargne principalement orientée vers le remboursement de mon crédit immobilier et enfin les revenus de mon capital: les loyers de mes 5 maisons aux USA et mes dividendes.

Cette augmentation est en ligne avec la croissance historique de mon patrimoine qui est de 33% par an depuis 12 ans. Mais bien évidemment, je table sur une croissance plus modérée à l’avenir en pourcentage. 7% par an sont suffisants pour quadrupler mon capital sur les 20 prochaines années.

Mais en valeur absolue, la croissance de mon capital accélère, matérialisant l’effet des intérêts composés. Mon capital a ainsi progressé d’un montant supérieur à mon revenu imposable. Je savais théoriquement que cela devait arriver mais je constate que mon argent arrive à travailler plus dur que moi. J’ai eu le plaisir d’atteindre cette indépendance pour mes 40 ans.C’était mon objectif, certes un peu fou pour mon entourage, mais qui me tenais vraiment à cœur.

Je tenais à vous remercier de m’avoir lu, écrit et soutenu !

Et pourtant j’ai commis plusieurs erreurs en 2018 qui ont freiné mon objectif

Erreur n°1:J’ai perdu la procédure pour requalifier l’erreur de TEG de mon crédit immobilier Rétrospectivement, même si le changement de jurisprudence n’était facile à prévoir, j’aurais du éviter de céder aux sirènes du cabinet qui m’a proposé cette offre. J’en suis quitte pour avoir perdu plusieurs milliers d’euros sans compter le coût d’opportunité de ne pas avoir pu renégocier le taux de mon crédit, le temps passé et la « charge mentale ». Morale: les lois peuvent changer, il faut pouvoir s’adapter

Erreur n°2: J’ai conservé mes titres SEARS tout au long de l’année 2018 attendant un sauvetage. J’aurais pu et du solder ma position beaucoup plus tôt. D’ailleurs c’est presque une double erreur car j’avais écrit quasiment la même chose il y a un an. Entretemps, la société a été mis sous la loi de protection sur les faillites…. Je retiens qu’il n’est pas payant de rester passif. Si vous aussi vous avez un investissement dont vous êtes mécontents, agissez ! C’est normal de faire des erreurs, l’important est de les reconnaître et d’agir.

Au delà du patrimoine, cette année aura été riche en événements, à la fois économiques, politiques et sportifs. J’ai adoré regarder la victoire des Bleus en famille !

A titre personnel j’en ressort avec la satisfaction d’avoir atteint plusieurs objectifs que je m’étais fixé. Après mon bilan 2017, je m‘étais fixé 5 objectifs et 20 non-objectifs. Ces derniers « non-objectifs » m’ont permis de lister tout ce que je voulais faire mais que je décidais consciemment d’ignorer (avec plus ou moins de succès) pour me concentrer sur seulement 5 objectifs. J’ai ainsi pu faire grandir la communauté des membres de la formation PEA tout en continuant à publier un article par mois sur le blog. J’ai couru le semi-marathon de Bordeaux en 1h33, atteignant mon objectif de courir cette distance en moins d’1h35

Si cette méthode d’objectifs marche pour vous, je vous conseille de l’essayer. Je dirais qu’elle convient à ceux qui ont pleins de projets et qui ont besoin de concentrer leurs efforts. Je vais rééditer la méthode cette année car j’ai plus accomplir plus de choses que les autres années, avec le sentiment de toujours pouvoir me remettre sur les rails lorsque je me met à faire autre chose.

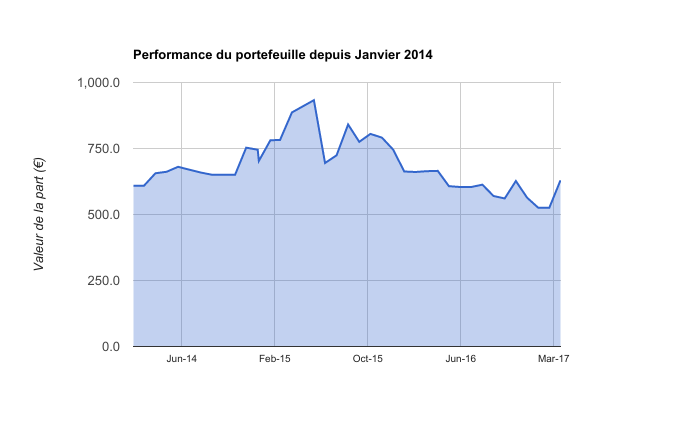

Mon portefeuille s’est bien comporté en 2018 car majoritairement investi en immobilier US, il a profité de la poursuite de la reprise. J’ai même augmenté mon exposition cette année en vendant 2 maisons modestes à Atlanta pour en racheter 2 plus chères à Birmingham. Les actions, 2e poste du portefeuille, se sont en revanche dépréciées subitement sur la fin 2018.

L’immobilier aux USA

Je détiens 5 maisons (1 en Floride, 4 en Alabama)

Ma première maison, acheté 68,000$ en 2011 vaudrait 204,000 $ aujourd’hui d’après Zillow, soit un prix multiplié par 3 en dollars en 8 ans, et par 3,6 en euro, l’euro dollar s’étant dévalorisé sur la période passant de 1,4 à 1,15

La progression s’est poursuivie en 2018 avec 16% d’augmentation (contre 8% l’année dernière).

Les actions

Les marchés actions ont été bien orientés en début d’année avant de se retourner brusquement à partir de la fin Octobre, l’indice SP 500 perdant 20% soit sa progression depuis 18 mois. Cette année, j’ai continué à acheter des actions en privilégiant la stratégie d’investissement passive via des trackers low cost sur de larges indices diversifiés. J‘ai à présent 75% de mon portefeuille actions investi sur ces trackers (contre 50% l’an dernier).

A Noël, un membre de ma famille qui a ouvert une assurance-vie récemment me demandait si elle devait la fermer, par crainte d’une baisse de la bourse. Je pense profondément que les baisses sont des bons moments pour acheter en bourse, comme les soldes annuels pour acheter des vêtements. Et qu‘il est impossible de prévoir si nous entrons ou pas dans un marché baissier. D’ailleurs cela n’aurait pas beaucoup d’intérêt de le savoir, car il faudrait être capable de timer le bottom du marché ce qui est impossible à faire de manière constante. L‘important pour nous, c’est l’adaptation. D’ailleurs, il y a 6 mois je publiais dans cette vidéo que les actions américaines étaient chères et j’avais alors augmenté la part d’actions européennes, moins chères. Une forte baisse du marché est en fait une énorme opportunité pour ceux qui gardent la tête froide.

Le cash

Le cash ne rapporte plus grand chose, je garde donc uniquement une poche nécessaire en cas de besoin, correspond à environ 2 mois de dépenses

L’or et l’argent

Depuis leurs plus hauts de 2012, l’or et l’argent n’ont pas retrouvé la faveur des investisseurs. Il sera intéressant de voir si le mini-krack boursier produit une hausse durable des métaux précieux. Pour l’instant on voit bien la corrélation inverse entre les actions et l’or

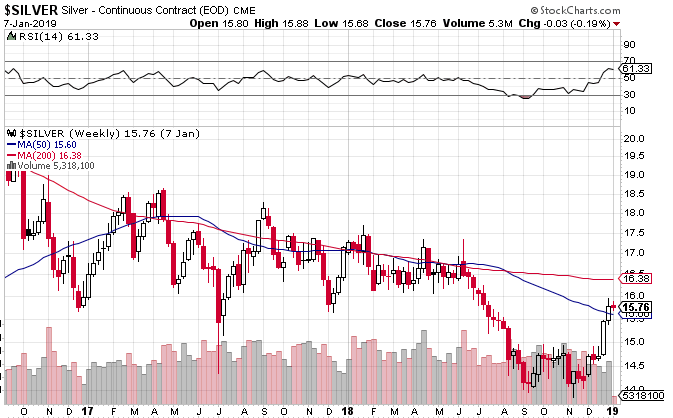

L’argent n’aura pas fait mieux et n’aura pas enclenché pour l’instant de tendance haussière.

FAITS MARQUANTS Décembre 2018

Côté USA, le Warren Buffett ratio a brutalement décroché à 126% perdant quasiment 20 points depuis ses plus hauts de 2018.

L’euro-dollar se redresse à 1,14

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (67%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de -2288 USD, impacté par d’importants travaux suite à un changement de locataire. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

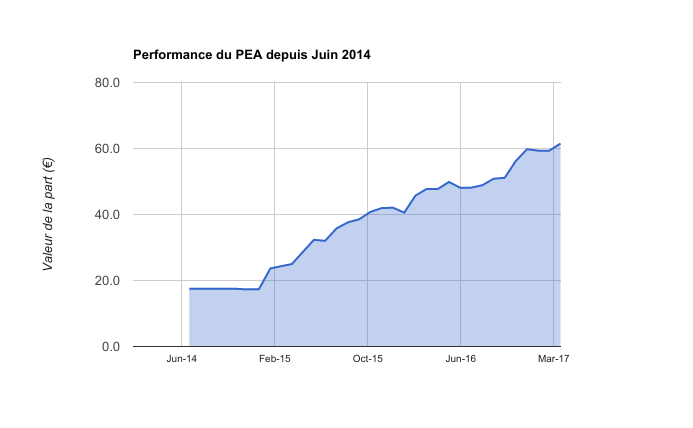

Le PEA baisse de 6,1 % ce mois ci soit une progression de 249% depuis juin 2014, soit une performance annualisée de 31%

Pas d’opérations ce mois-ci

Le cash disponible est de 2%

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Le point de vue de Vanguard en 2019, encore une fois prudent sur les retours futurs visant entre 4 et 5% pour les actions US et entre 6 et 9% sur actions d’Europe et Japon qui sont mieux valorisées. Vu la chute récente des indices US postérieure à la publication, Greg Davis, le Chief Investment Officer de Vanguard a déclaré que les actions US étaient passées de strech à fair value. Ce qui est très utile dans ce rapport, c’est que Vanguard calcule le niveau de sur ou sous évaluation du marché en prenant compte des taux d’intérêts (ce que ne fait pas notre Warren Buffet ratio). Enfin Vanguard rappelle que les éléments clés de la construction d’un capital sont de notre ressort: travailler, épargner et investir efficacement.

Une évolution favorable du cadre fiscal du PEA selon les Echos. « Grâce au projet de loi « PACTE » (qui doit être adopté définitivement par le Parlement au 1er semestre 2019 ), un assouplissement bienvenu serait apporté : les retraits entre 5 et 8 ans n’entraîneraient plus la clôture du plan (seulement un blocage des versements). Et un retrait au-delà de 8 ans n’entraînerait plus le blocage des versements. »

Une taxation accrue des assurances emprunteurs au 1er janvier. Ce qui ne m’arrange pas car je n’ai pas réussi à conclure mon rachat de crédit immobilier. Néanmoins, je vous conseille de comparer et si besoin de changer votre assurance emprunteur.

8 millions de maisons bradées au Japon. On lit qu’ il est possible d’acheter une maison de 240m2 pour 4,000 euros ! Peut-être la prochaine opportunité d’investissement ? Pas sur car la population de l’archipel décroit de manière certaine (comme d’autres pays en Europe d’ailleurs) ce qui conduit logiquement à un surplus de maisons dont la valeur tend vers 0.

L’article du mois prochain sera consacré à mes investissements en 2019. Ce que je prévois de faire avec mon argent et les classes d’actifs que je compte privilégier.

Je n’abandonne pas pour le rachat de mon crédit immobilier, ce que je pensais rapide à faire prend plus de temps que prévu. Epilogue peut-être dans le prochain article

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

J’espère que vous avez passé une bonne rentrée ! Je réalise que je passe de moins en moins de temps sur la gestion des mes investissements, qu’il s’agisse de l’immobilier aux USA, des actions ou encore de l’or. Depuis 2011, j’ai patiemment construit un patrimoine passif, analysant beaucoup d’opportunités différentes. J’ai conservé les investissements gagnants et remplacés ceux qui ne fonctionnaient pas. A présent, je suis à un stade ou je n’ai plus besoin d’y passer du temps. Les maisons aux USA sont gérés par des agences sur place. Le portefeuille actions est principalement passif.

Depuis 2011, mon patrimoine passif est devenu significatif pour générer un revenu supplémentaire sans me demander du temps de gestion. Ce qui me permet de consacrer plus de temps avec ma famille, mes amis ou pour faire du sport ou lire.

L’autre avantage de ce patrimoine passif, c’est le sentiment de sécurité. Gagner de l’argent par un salaire est bien mais vous êtes à la merci d’un changement d’organisation, de patron… Ce patrimoine me permet d’être plus serein à mon travail car je sais que si demain je dois arrêter mon travail s’arrête, je peux vivre des revenus de mon capital. Paradoxalement, cette situation me rend plus productif car je suis plus serein et focalisé sur ce qui est utile dans mon travail.

Je vais bientôt avoir 40 ans et c’est un cap que je m’étais fixé pour pouvoir arrêter de travailler. Je ne vais pas le faire car j’aime ce que fait et que je suis heureux de ma vie actuelle. Mais je me rends compte de l’importance de se fixer un objectif mesurable à atteindre. Cela m’a guidé pendant ces dernières années. Je vous souhaite également de faire de même: que voulez vous atteindre d’ici 5 ans ? Un effort aujourd’hui qui rendra un immense service à votre futur vous.

FAITS MARQUANTS Septembre 2018

Côté USA, le Warren Buffett ratio est stable à 148%, soit le niveau de mars 2000, toujours soutenu par les importants rachats d’actions US

L’euro-dollar est en baisse à 1,15 toujours sous pression du Brexit et surtout de l’Italie

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (63%) en immobilier US avec 5 maisons. Sur Septembre, le cash flow est de 769 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Le PEA recule de 2,0% soit une progression de 292% depuis juin 2014 et un rendement annualisé de 37%. Ce recul est en parti lié à Easyjet qui a chuté malgré de très bons résultats.

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent 48% de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

La bible de l’investissement:The intelligent investor, écrit par Benjamin Graham, le mentor de Warren Buffett. Ce dernier considère que ce livre est essentiel pour tout investisseur ! Ce livre recommande d’ailleurs l’approche passive pour la grande majorité des particuliers.

Un livre qui n’a rien à voir avec l’investissement mais un vrai coup de coeur. Dude making a difference. L’histoire du voyage génial et un peu fou de Rob Greenfield, un aventurier écologique américain qui a traversé les USA sur un vélo en bambou, sans accéder à l’eau courante, ni à l’électricité et ne se nourrissant que de produits locaux, bios, sans packaging ou encore des invendus des supermarchés qui ont fini à la poubelle.

Un article des Echos expliquant pourquoi les élections américaines de mi-mandat pourraient être une bonne nouvelle pour les marchés actions

Un article des Echos sur la baisse des pays émergents, comme vous le savez souvent je regarde tout particulièrement les actifs délaissés (comme l’immobilier aux USA en 2011)

Un podcast de Barrage Capital, une société canadienne que j’aime bien. Ils analysent leur style d’investissement et le titre Facebook

PROCHAINES ETAPES

Mon objectif est d’aider les gens autour de moi à construire leur propre plan d’investissement. Je pense sincèrement que le monde a besoin de gens éduqués financièrement et qu’il y

Pas de changements à venir pour mon portefeuille, je vais continuer à investir mes liquidités à venir dans mon remboursement d’emprunt de résidence principale et sur mon PEA.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pour réussir en bourse, il est essentiel d’appliquer une stratégie gagnante. Simple non? Pourtant les débutants font systématiquement des erreurs à éviter pour gagner en bourse. Je vous rassure, j’ai également été débutant et j’ai également fait des erreurs. Je vous en citerais quelques unes dans cet article.

Mais pour vous, le plus important, ce sont les conséquences de ces erreurs. Au mieux vous perdez du temps ou de l’argent mais au pire cela peut tout à fait vous rendre allergique à la bourse qui reste l’un des moyens les plus simples pour s’enrichir.

N°1/7 des erreurs à éviter pour gagner en bourse

Penser qu’il est possible de s’enrichir sans volatilité

Je voudrais d’abord clarifier un malentendu. Souvent les gens veulent préserver la valeur de leur capital dans le temps et en même temps l’augmenter. Hors ceci n’est pas possible. Il n’existe pas de produit qui va rester stable dans le temps puis progresser significativement. Madoff, le célèbre escroc, l’avait bien compris et avait bâti son schéma de Ponzi en promettant des rendements réguliers et élevés (environ 8%/an). Mais dans la vraie vie, cela n’existe pas. Vous devez donc faire un choix: soit celui de la stabilité à court terme de votre capital et votre appauvrissement à long terme, soit celui de la volatilité et de l’enrichissement à long terme.

Ma méthode d’investissement ne vise pas à spéculer comme un joueur de casino. Bien au contraire, il s’agit d’une méthode réfléchie, maximisant toutes mes chances d’obtenir un bon rendement. Cette volatilité des prix est en fait un allié puissant, à qui sait l’utiliser. C’est ce que j’ai fait en achetant de l’immobilier aux USA dès 2011, j’ai tiré parti de la baisse des prix pour investir dans un actif très rentable. La même démarche s’applique en bourse et c’est ce qui m’a permis d’obtenir +294% de rendement sur mon PEA depuis 2014.

Mais si vous vous préoccupez de la performance à 3 mois, vous ne pourrez jamais investir et vous vous condamnerez à être beaucoup plus pauvre dans 20 ans.

N°2/7 des erreurs à éviter pour gagner en bourse

Penser qu’il est compliqué d’investir en bourse

Il faut chercher et appliquer une stratégie gagnante pour gagne en bourse. Si vous n’y arrivez pas c’est que vous n’avez pas de méthode ou que vous appliquez sans le savoir une stratégie perdante. Investir en bourse ne requiert ni d’être plus intelligent que la moyenne, ni d’avoir fait des études financières.

N°3/7 des erreurs à éviter pour gagner en bourse Attendre la baisse du marché boursier pour investir

S’il n’existe pas de méthode sure pour investir au moment parfait en bourse (au début d’un marché haussier), il existe une méthode éprouvée pour ne pas investir, c’est d’attendre le prochain krach. Intuitivement pourtant, il est parait logique d’investir après une forte chute de la bourse. Mais dans la réalité, cette bonne intention est contrecarrée par plusieurs facteurs. D’abord, statistiquement la bourse monte 2/3 du temps et les kracks sont par nature imprévisibles. Il existe donc un risque réel d’attendre longtemps et d’investir à un niveau plus haut qu’aujourd’hui. Ensuite psychologiquement, il faut être capable d’acheter pendant un krach lorsque tous les médias vous incitent à vendre et que vous pouvez vous même être convaincu que la baisse va se poursuivre alors même que la correction se termine. Cela revient à faire le pari que vous aurez deux fois raisons. D’abord que la correction arrivera et ensuite que vous saurez capable d’acheter au bon moment. Alors même que le meilleur investisseur du monde Warren Buffett, se déclare incapable de faire cela…

N°4/7 des erreurs à éviter pour gagner en bourse Vouloir investir dans les actions à fort dividendes

Il peut être rassurant de vouloir sélectionner des actions à fort dividendes, certains titres proposant parfois des rendements supérieurs à 10%. Mais encore une fois, statistiquement il ne s’agit pas d’une méthode gagnante. Peut vous importe que le rendement soit supérieur à 10% car ce n’est qu’une partie de votre performance. Si ce titre perd 30% sur une année, vous aurez fait -20% (avant imposition sur votre dividende). Le dividende est uniquement une décision de l’entreprise de reverser de l’argent à ses actionnaires. Elle n’est aucunement corrélé à la performance opérationnelle de l’entreprise. Apple a ainsi multiplié son cours par 100 en 10 ans sans verser le moindre dividende…

N°5/7 des erreurs à éviter pour gagner en bourse Penser que vous ne pouvez pas battre les professionnels

Pour un débutant en bourse, il est séduisant de faire appel à un professionnel pour investir son argent. Logique non ? Cela parait contre intuitif mais il est démontré statistiquement que 80% des gérants professionnels font moins bien que leur indice de référence et que ce pourcentage augmente avec le temps. Hormis une poignée de gérants exceptionnels comme William Higgons, le meilleur gérant français que j’ai interviewé ici, l’immense majorité fait moins bien que le marché. Résultats, l’approche passive consistant à acheter des trackers low cost progresse régulièrement depuis 30 ans aux USA et dans le monde. Cette méthode est tout à fait accessible et c’est celle que j’enseigne aux élèves de la formation PEA.

N°6/7 des erreurs à éviter pour gagner en bourse Penser que vous aller devenir riche demain

Avec une approche raisonnée, limitant les risques, votre performance sera en moyenne 10%/an avec des variations selon les années. A ce rythme, votre capital sera multiplié par 2 en 7 ans, 4, en 14 ans et 8 en 28 ans. C’est spectaculaire si l’on considère qu’il n’y a aucun travail à fournir en contrepartie.

Par rapport à l’immobilier, vous n’avez pas à faire de visites pour trouver un bien, pas à faire le tour des banques pour trouver un crédit, pas de recherches de locataires, pas de gestions d’entrées/sorties ou d’entretien…

Mais vous n’allez pas multiplier votre capital par 100 en 1 an. L’essentiel , c’est que vous obtiendrez la sérénité de savoir que obtiendrez un excellent rendement de votre capital

N°7/7 des erreurs à éviter pour gagner en bourse Penser qu’il faut y consacrer beaucoup de temps

Il parait logique d’augmenter sa performance si vous passez beaucoup de temps à analyser les marchés financiers. Hors cela est non seulement faux mais inversement proportionnel. Pour un amateur, la performance viendra en partie du fait de ne pas vous occuper de votre portefeuille, pour 2 raisons.

D’abord parce qu’il y a beaucoup de « bruit » sur les marchés, c’est à dire des nouvelles sans importances, qui ne doivent pas déclencher d’actions de votre part sous peine de diminuer votre performance car chaque achat/vente occasionne des frais de transactions.

Ensuite parce que votre psychologie vous jouera des tours. En restant les yeux rivés sur les marchés, vous allez devenir plus réactif aux variations de prix de la bourse et serez plus tenté de vendre par peur ou d’acheter par avidité. Alors que c’est l’action inverse qui permet de performer.

D’ailleurs les études montrent régulièrement que les amateurs en bourse font moins bien que le marché car ils entrent et sortent des fonds actions au mauvais moment. L’inaction doit être votre qualité première.

Côté USA, le Warren Buffett ratio est stable à 140%, malgré des sorties importantes de fonds des actions vers les supports monétaires

L’euro-dollar a légèrement baissé à 1,16

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (64%) en immobilier US avec 5 maisons. Sur Juin, le cash flow est de -1774USD, en raison de rénovation d’une de mes maisons dont le locataire a donné congé. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Une vidéo de Warren Buffett et Jamie Diamond. Ce dernier prévoit encore trois années de croissance aux USA avant la prochaine récession. Warren Buffett reconnait également que l’état de l’économie est solide.

J’organiserais un webinaire exceptionnel gratuit « Ou investir son argent: les stratégies gagnantes » en juillet. Je vous donnerais des exemples concrets de stratégies d’investissements qui fonctionnent, que vous pouvez appliquer et partager mes derniers investissements immobiliers et boursiers. Vous pouvez déja me poser vos questions par email ou en commentaire dans cet article. Surveillez vos emails pour la date et l’heure!

Je serais en congés au mois d’aout, il n’y aura pas de reporting le mois prochain

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Un rendement de 7% conduit à doubler son capital en 10 ans et quadrupler d’ici 20 ans, même sans aucune épargne. Il était possible de le faire croître plus vite ces dernières années grâce avec une bonne stratégie actions et un PEA, des achats immobiliers aux USA après la crise des subprimes. Mais surtout grâce aux intérêts composés dont j’ai expliqué la magie dans cet article.

Vous aussi vous pouvez l’utiliser ! Pour construire une maison, préférez vous empilez des pierres à la main? ou utiliser une grue ? C’est la différence entre une fourmi laborieuse qui épargne sur des placements à faible rendement et un investisseur avisé qui sait se servir des intérêts composés Sans le levier du rendement et du temps, je n’aurais jamais envisagé d’être un jour libre financièrement. Hors les Français épargnent paradoxalement beaucoup, et sur des produits à faibles rendements, choisissant la voie du plus dur effort.

Quoi de plus déprimant que de voir son épargne stagner ou ne progresser que grâce à une épargne durement gagnée. L’épargne n’intéresse pas car… elle n’est pas intéressante ! A moins d’avoir des dizaines de millions à placer, les investissements à faibles rendement ne vous permettront jamais de bénéficier des intérêts composés et de devenir libre financièrement. A l’inverse, un bon rendement est beaucoup plus stimulant ! Surtout, plus la durée d’investissement est longue, plus la probabilité de gagner avec les actions (et de perdre avec le livret A est élevé).

En fait pour réussir, il suffit de 2 choses: une stratégie efficace et les intérêts composés. C’est tout. Bien sur il vous faudra éviter les stratégies perdantes ( livret A / assurance vie / bourse casino) pour appliquer des stratégies gagnantes (stratégie passive / immobilier décôté) qui décuplent les effets des intérêts composés.

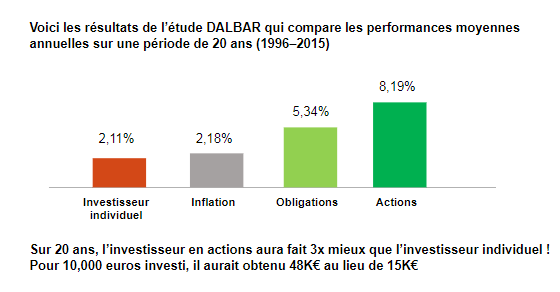

Comme le montre l’étude DALBAR qui a analysé les vrais rendements des investisseurs individuels sur 20 ans, les stratégies perdantes restent massivement appliquées.

Avec une bonne stratégie sur 20 ans, vous ferez 3 fois mieux que l’investisseur individuel moyen ! Comme le résume Jim O’Shaughnessy, auteur du best-seller What works on Wall Street

« Successful investing isn’t alchemy: It’s a simple matter of consistently using time-tested strategies and letting compounding work its magic »

Comment pouvez-vous profitez des intérêts composés?

– Si vous investissez en bourse, vérifiez que vous appliquer une stratégie gagnante qui sur le long terme sur-performe la stratégie passive. Si la réponse est non, il est temps de basculer sur la stratégie passive. Vous y gagnerez du temps et de l’argent. Et les intérêts composés travaillerons pour vous.

– Si vous avez des unités de comptes, des Sicav ou des FCP, rappelez vous que 80% des gérants font moins bien que l’indice et que les frais peuvent etre de 3% annuels. Les frais correspondent alors à 40% de la performance moyenne de la bourse alors que vous prenez tous les risques (le banquier n’en prend aucun)

– Si vous avez surtout du livret et des fonds en euros, demandez vous quelle part de cet argent peut etre placé à long terme (> 5-10 ans).

Côté USA, le Warren Buffett ratio est remonté 140%, la baisse du mois dernier aura donc été peu intense finalement. A un moment, nous pourrions connaitre une baisse de 20% mais il existe toujours de puissants facteurs de soutiens à l’économie.

L’euro-dollar a accéléré sa chute sur fond de crise italienne avant de se stabiliser à 1,17

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (60%) en immobilier US avec 5 maisons, en hausse suite à mes 2 ventes et mes 2 achats depuis le début de l’année car j’ai réinvesti sur un bien plus cher avec un meilleur emplacement. Sur Mai, le cash flow est de 2084 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Le PEA progresse de 2% ce mois ci soit une progression de 297% depuis juin 2014 et un rendement annualisé de 41%

Pas d’opérations ce mois-ci

Le cash disponible est de 5%, en forte baisse suite à l’achat de ma 5e maison aux USA.

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent une part significative de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

Un livre indispensable pour décrypter les stratégies gagnantes en bourse: le best-seller What works on Wall Street de Jim O’Shaughnessy

Une interview de Jim O’Shaughnessy l’auteur du best-seller What works on Wall Street qui explique sa stratégie pour investir en bourse et en quoi le plus important est de travailler sa psychologie pour investir « sans émotions » car le retour à la moyenne des marchés est inévitable (ce qui a beaucoup monté baissera et vice-versa)

Une interview de Jean-Marc Michelet d’Eurinvest Partners qui estime que les risques de correction sont au plus haut, et sans prédire l’avenir, on constate en effet que les ratios de valorisation sont élevés. Sans essayer de prévoir le marché, il faut être prêt psychologiquement à voir les marchés baisser…. et en profiter pour se renforcer à la baisse. Ce qui ne marche que si vous investissez avec une stratégie systématiquement gagnante

PROCHAINES ETAPES

Avec la hausse de l’immobilier USA, on me demande souvent s’il est encore temps d’acheter ou s’il faut vendre. Rendez vous le moins prochain pour décrypter pour vous les achats et reventes aux USA avec l’interview d’un expert sur le sujet. Diffusion le mois prochain !

J’organiserais un webinaire exceptionnel gratuit « Ou investir son argent: les stratégies gagnantes » dans les prochaines semaines. Je vous donnerais des exemples concrets de stratégies d’investissements qui fonctionnent, que vous pouvez appliquer et partager mes derniers investissements immobiliers et boursiers. Vous pouvez déja me poser vos questions par email ou en commentaire dans cet article. Surveillez vos emails pour la date et l’heure!

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Les conséquences de l’inflation sont l’un des sujets les plus incompris de l’investissement. Si vous remplissez en ce moment votre feuille d’impôt et que suivez ce blog depuis quelque temps, vous connaissez la joie de réaliser que vous n’allez pas payer d’impôts sur les actions détenues dans votre PEA. Faire des économies d’impôts est souvent un réflexe des Français.

Mais un autre danger vous guette:l’inflation et surtout les conséquences de l’inflation qui sont bien plus importantes que les conséquences des impôts et je c’est très sérieux.

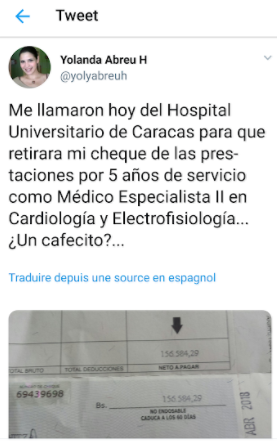

Voici une histoire vraie qui s’est passée à Caracas au Vénézuela, relaté hier par l’Expansion dans cet article et sur Twitter. « Yolanda Abreu a travaillé cinq ans comme cardiologue dans un hôpital de Caracas avant de démissionner. Lorsqu’elle a reçu le chèque avec son solde de tout compte, elle a écarquillé les yeux: elle avait à peine de quoi se payer un café. Son chèque de 156.584,29 bolivars ne valait plus que 20 centimes de dollars au taux du marché noir. »

Bien sur la France ne connait pas d’hyper-inflation mais les conséquences de l’inflation sur une longue durée font la différence entre l’enrichissement et l’appauvrissement. En 1977, Warren Buffett publiait un célèbre texte sur les conséquences de l’inflation, les considérant comme pire que n’importe quelle taxe ou impôt. « The arithmetic makes it plain that inflation is a far more devastating tax than anything that has been enacted by our legislatures. The inflation tax has a fantastic ability to simply consume capital. … If you feel you can dance in and out of securities in a way that defeats the inflation tax, I would like to be your broker — but not your partner. »

Vous pouvez vous protéger simplement à la fois contre l’inflation et l’hyper-inflation ! Il existe au moins deux méthodes simples pour se protéger de l’inflation que j’applique

– Investir dans l’immobilier aux USA. Votre patrimoine compose à un rythme supérieur à l’inflation et est libellé en dollars, la monnaie mondiale de référence. Je m’apprête à acheter une 5e maison courant mai dans le sud-est des USA.

– Investir en bourse avec l’approche passive, sur les actions du monde entier (USA, Europe, Pays émergents). Votre rendement sera probablement supérieur à l’inflation et fiscalement faiblement imposé grâce au Plan d’Epargne en Actions.

FAITS MARQUANTS Avril 2018

Côté USA, le Warren Buffett ratio reste stable à 138%. La faute en partie aux GAFA dont les valorisations ont sensiblement baissé après l’affaire Cambridge Analytica. Ce qui a relancé les annonces de krach boursier des « pseudo-gourous » mais vous et moi savons que ces prédictions n’ont aucune valeur.

L’euro-dollar a soudainement baissé à 1,20 ce qui va légèrement me pénaliser pour l’achat de ma 5e maison. Heureusement, cette acquisition est financée à plus de 80% par des fonds en dollars issus de la vente de mes maisons d’Atlanta

PORTEFEUILLE

Je termine le nettoyage de mon portefeuille avec l’achat prévu courant Mai d’une 5e maison à Birmingham en Alabama. Il s’agira d’une maison plus chère (95,000 USD) que la précédente car située dans un meilleur quartier, pour un loyer de 925-950 USD / mois. Le portefeuille est toujours majoritairement investi (43%) en immobilier US. Sur Avril, le cash flow est de 1395 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Le PEA progresse de 1,7% ce mois ci soit une progression de 289% depuis juin 2014

J’ai vendu 3 valeurs qui avaient été analysés à l’époque par l’Investisseur Français et je prévois de réinvestir les liquidités dans des trackers européens et américains

J’ai encaissé le dividende de mon tracker européen

Le cash disponible est de 23%, dans l’attente de l’achat de ma 5e maison aux USA.

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent une part significative de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

Un livre que j’ai dévoré: Factfulness de Hans Rosling. L’auteur nous donne les clés factuelles pour comprendre l’évolution du monde depuis 50 ans. Démographie, économie, santé… vous aurez une vue objective, finalement très différente de votre perception actuelle et du discours médiatique. Un ouvrage à lire absolument ! Et qui m’a permis de mieux comprendre l’optimisme de Warren Buffett sur l’économie mondiale.

Un article de 1977 de Warren Buffett sur l’inflation Dans cet article devenu une référence, Warren Buffett explique les risques de l’inflation, à une époque ou elle augmentait rapidement et avait fait fortement baissé les marchés actions.

La lettre annuelle de Jamie Dimon, CEO de JP Morgan. Partisan de la nouvelle réforme fiscale aux USA, il est positif sur la croissance à venir des USA, restant critique sur la faible croissance depuis les 8 dernières années (+20% alors que les précédentes reprises avaient été suivies selon lui d’une reprise de +40%)

Ou investir en Europe: Les Echos parlent de la Hongrie, j’étais à Budapest début avril et en effet il semble y avoir de bonnes opportunités pour y faire du saisonnier avec des prix encore très raisonnables autour de 2,000 euros du m2. Cependant il existe à la fois un risque politique, avec un président nationaliste et un risque de change, le pays n’étant pas dans la zone euro ou proche d’y être

Le nouvel indice des prix immobiliers calculé par meilleurs agents. On y décrypte la tendance des prix depuis 2008: en forte hausse sur Paris, en hausse sur les métropoles régionales et en décroissance dans les zones rurales.

PROCHAINES ETAPES

Signer l’achat de ma 5e maison aux USA et trouver un locataire pour l’agence qui gère le bien sur place (tout est délégué sur place, comme pour mes autres maisons)

Ne rien faire 🙂 Entre les maisons aux USA gérées par les agences, le portefeuille actions investi majoritairement en trackers, finalement je n’ai pas besoin d’y passer beaucoup de temps. La quasi-totalité de mon cash sera ré-investi courant mai.

Ah si j’oubliais, il me reste ma déclaration d’impôts à terminer, mes revenus locatifs bruts dépassant 15,000 euros, les impôts mon rappelé qu’il est obligatoire de déposer une déclaration 2044 sur les revenus fonciers, dommage, j’aimais bien le micro-foncier.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Etant majoritairement investi en dollars US avec 5 maisons aux USA et un portefeuille investi pour partie en actions américaines, la hausse de l’euro-dollar me pénalise. J’ai bénéficié depuis 2011 de la baisse continue de l’euro-dollar. Le faible niveau du dollar en 2011 m’a permis d’acquérir à bon prix des actifs décotés mais nous pourrions assister à un renversement de tendance. Alors faut-il privilégier les actifs européens au détriment des actifs US ?

FAITS MARQUANTS Juin 2017 – Hausse de l’euro-dollar

Le Warren Buffett ratio est de 133% soit une hausse de 2 points depuis le mois dernier. La crainte de hausse des taux n’a pour l’instant pas eu d’effet baissier franc sur les valorisations ce qui fait que la bourse américaine reste sur des plus hauts.

La faiblesse des taux rend rationnelle cette situation. En effet, avec des taux à 1%, il est logique pour un investisseur d’acheter des actions dont le rendement est de 2%, avec un potentiel de hausse à long terme, comme me disait récemment William Higgons, le gérant du fonds Indépendance et Expansion

La hausse de l’euro-dollar est sensible depuis plusieurs mois et s’offre un plus haut de 2 ans.

Comme le relate cet article des Echos, les perspectives de la zone euros sont positives et l’effet Macron subsiste.

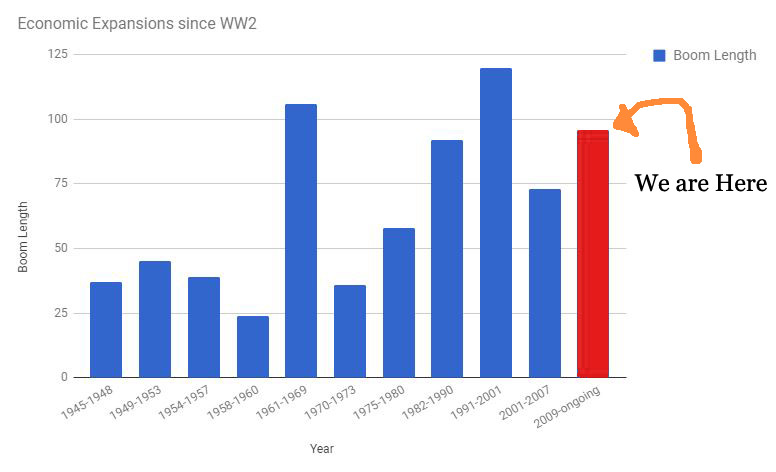

Si vous suivez ce blog, j’avais déjà parlé du fait que je privilégiais les actions européennes. En effet, elles sont en moyenne moins chères que leurs homologues américaines et bénéficient de perspectives positives. En effet, l’économie européenne a retrouvé la croissance. Si elle reste en retard sur l’économie américaine qui affiche le plein emploi, elle est également plus éloignée de la prochaine récession. L’économie américaine pourrait d’ailleurs bientôt tomber en récession, comme l’analyse bien cet article de Mr Money Mustache. En effet, l’économie américaine est en croissance depuis 2009, ce qui en fait l’un des cycles d’expansion les plus longs de l’histoire US, comme l’illustre ce graphique

Le cycle de croissance européen, décalé par rapport au cycle US, pourrait donc durer quelques années de plus, si l’on en croit les cycles actuels des différents pays, illustré dans cet article de Yomoni Enfin la hausse de l’euro-dollar pourrait être bénéfique aux détenteurs d’actifs libellés en euros. Pas de quoi me faire vendre demain mes actifs US, d’autant que l’immobilier s’y porte bien, mais surement une opportunité pour se positionner sur les actions européennes.

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mai le cash flow est de 1087 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (20%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Le PEA recule de 2% soit une progression de 269% depuis juin 2014

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Interview de Jim Rogers (à partir de 2,38) qui prévoit une bulle puis un krack boursier. Sachez que Jim Rogers pronostique depuis longtemps un krack et que suivre son conseil depuis 5 ans vous aurait fait manquer la hausse de la bourse. Néanmoins, je pense qu’il est assez probable que nous nous dirigions vers une bulle sur les actions. Car une longue hausse des prix finit généralement par attirer les spéculateurs qui « montent dans le train ». Et après la bulle…

The Simple Path to Wealth: Your road map to financial independence and a rich, free life. Un livre d’un blogueur américain, que j’ai relu, sur les vertus de l’investissement passif et comment mettre en place sa stratégie d’investissement et tenir psychologiquement. L’auteur parle de sa propre expérience et de ses erreurs, dans lesquelles je me suis reconnu.

PROCHAINES ÉTAPES

Je vais surveiller la hausse de l’euro-dollar et éventuellement faire évoluer mon allocation de portefeuille

Suite à ma dernière conférence en ligne, j’ai donc lancé ma première formation sur l’investissement en bourse « Formation PEA ». J’en profite pour vous remercier de tous vos retours qui m’ont encouragé à me lancer. Après plusieurs années de travail sur ce blog, c’est une étape vraiment importante pour moi. Je vais donc me concentrer sur la première promotion de cette formation PEA pour leur donner les meilleurs outils et stratégies pour gagner en bourse. Un grand merci de m’avoir fait confiance

Je vous souhaite d’excellentes vacances, pour ma part je vais profiter à 100% de ma famille en juillet et en août et on se retrouve début septembre pour la reprise 🙂

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Les présidentielles 2017 déjouent tous les pronostics ! Le favori d’hier semble avoir perdu ses chances de figurer au 2e tour. Les deux favoris du premier tour sont deq ovnis. Le premier n’est pas soutenu par un parti politque établi, ce qui est une première en France à ce niveau de popularité. La seconde prône la sortie de la zone euro malgré les doutes sur les conséquences du retour au franc.

Dans ce contexte, nous allons voir quelles sont les conséquences du retour au franc et les placements à même de protéger votre patrimoine si cet événement arrivait.

FAITS MARQUANTS DE Mars 2017 – Conséquences du retour au franc

Les marchés s’inquiètent des conséquences du retour au franc

Les Echos ont publié un bon article à ce sujet. En clair, les marchés sont inquiets d’une victoire de Mme Le Pen et de l’application d’un programme Frexit, de l’abandon de l’Euro et le retour au Franc.

Les marchés semblent de plus en plus inquiets comme le montre l’écart de taux en l’obligation à 10 ans allemande et française

En cas de retour au franc, il est fort probable que les détenteurs d’euros français subissent une perte car ces derniers risquent de valoir moins que les euros allemands (et possiblement 30% de moins)

Les conséquences du retour au franc

Je ne reviendrais pas sur les conséquences économiques, déjà bien couverts par la presse depuis plusieurs semaines. Ce qui est sur, c’est qu’elles sont impossibles à prévoir. Car il y aura une combinaison d’effets positifs (stimulation des exportations) et négatifs (hausse de l’inflation).

Les conséquences pour votre patrimoine sont par contre plus faciles à anticiper car la France a vécu de nombreux épisodes de dévaluation dans son histoire. Si nous retournons au franc, sa valeur risque de baisser de 30% par rapport au dollar ou à l’euro allemand (ou au Deutsche Mark si la zone euro explose).

Si, comme la plupart des français, votre patrimoine est investi à 100% en franc, vous subirez donc une perte de 30%.

Si votre patrimoine est par contre investi à 50% en dollar et 50% en franc, vous subirez une perte de 15% et serez donc « gagnant » de 15% par rapport à la moyenne des français.

Pour vous protéger, vous l’avez compris, il faut détenir des actifs libellés dans une autre monnaie, comme:

Il est tout à fait possible que ces craintes soient exagérées et je ne souhaite aucunement une victoire de Mme Le Pen, bien au contraire. Néanmoins, vous devez réfléchir à la manière de vous protéger contre la baisse de l’euro.

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mars le cash flow est de -125USD (en raison de changements de locataires). Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (20%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Paiement du dividende d’Easyjet, de 5,1% net. La société fait d’ailleurs partie des valeurs préférées du fonds Amiral Gestion, cité par bourse direct

Dans leur rapport du mois de février, les gérants du fonds ont mis l’accent sur Easyjet qui lui semble être une « valeur particulièrement mal évaluée en bourse ». Ils indiquent ainsi que « la valorisation des avions nette de dettes couvre la capitalisation boursière actuelle, alors que la société génère un free cash-flow significatif, hors investissements d’expansion de sa flotte. En dépit de la guerre des prix en cours, la société reste très profitable et devrait payer un dividende significatif (plus de 4% pour 2016/17 après les 6% que nous venons d’encaisser) »

Vente de la société Financière de l’Odet (plus value de 15%) qui avait été analysée par l’Investisseur Français.

Le portefeuille progresse de 19,7% sur février-mars (pas de reporting le mois dernier)

Sears a repris des couleurs après des achats à bon compte de ses 2 actionnaires principaux, qui ont entraîné un rachat des nombreux vendeurs à découvert.

Le PEA progresse lui de 4% soit une progression de 251% depuis juin 2014

Le cash disponible est de 11% (il me reste encore 43% de liquidités sur mon PEA). Une part conséquente de mon cash est en dollars sur mon compte Bank of America.

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

La lettre annuelle de Warren Buffett. Il revient notamment sur son pari à 500,000 dollars, en passe d’être gagné. Il y a 10 ans Warren Buffett avait parié que l’indice SP500 batterait un groupe de hedge funds. Sur cette période, le SP500 a fait 7,1% contre 2,2% pour le groupe de hedge funds ! No comment ! D’ailleurs Warren Buffett conseille régulièrement d’investir dans un tracker SP500 comme je l’avais expliqué ici pour investir à long terme en bourse.

PROCHAINES ÉTAPES

Je ne crois pas dans la victoire de Mme Le Pen à l’élection présidentielle. Mais je n’ai pas de boule de cristal, je ne croyais pas non plus au Brexit, ni à l’élection de Trump. Ceci étant, mon patrimoine est correctement protégé si cela devait arriver. Avec des actifs principalement en dollars (hors ma résidence principale) je serais même gagnant en cas de retour à un franc plus faible que l’euro actuel. Je vous conseille de réfléchir à la façon dont vous pouvez protéger votre patrimoine.

Prochainement, je vais refaire un webinaire pour faire le point sur les classes d’actifs et les stratégies d’investissements en bourse. Surveillez vos emails 🙂

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Après être revenu le mois dernier sur le bilan de 2016 et mes choix d’investissements pour 2017, je ne pouvais pas démarrer ce reporting sans revenir sur LE sujet qui fait peur à tous les investisseurs: la hausse des taux d’intérêts ! Et à raison d’ailleurs. Car, comme le disait Warren Buffett, les taux d’intérêts agissent sur le prix des actifs comme la force de gravité sur la matière. Plus les taux sont bas, et plus le prix des actifs à tendance à s’élever. Et plus les taux sont hauts, plus le prix des actifs à tendance à être contenu. En effet, pourquoi acheter les actions américaines à 25 ou 30 fois les profits (soit un rendement de 3 à 4%) si les taux d’intérêts étaient à 10%. Alors faut-il avoir peur de la hausse des taux d’intérêts?

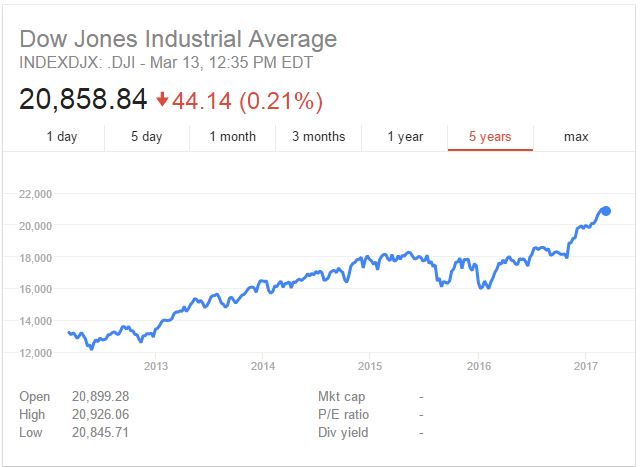

FAITS MARQUANTS DE Février 2017 – Dow Jones au-dessus des 20,000 points… !

Les marchés: l’indice américain Dow Jones sur des plus hauts historiques

20,000 points: le chiffre a marqué les esprits lorsque le Dow Jones a atteint ce nouveau record. En tout cas les marchés ne semblent pas (plus ?) avoir peur d’une hausse des taux d’intérêts

Cette hausse rapide des cours a permis au Warren Buffett ratio d’atteindre des plus-hauts également à plus de 130%. Comme je l’écrivais le mois dernier, « cela signifie que les rendements futurs seront probablement plus faibles que les rendements passés. Ce qui n’est pas d’ailleurs pas illogique dans un environnement de taux bas ! » Nous nous rapprochons des records de 1999, même si à l’époque les taux d’intérêts étaient plus élevés..

Les taux sont bas historiquement mais en train de remonter

Depuis près de 40 ans (!) nous assistons à une baisse continue des taux d’intérêts. Le graphique du taux long terme US se passe de commentaires !

Il est tout à fait possible que cela ne dure pas et que le cycle se retourne. Et cela inquiète les investisseurs car alors, toutes choses égales par ailleurs, le prix des actifs pourraient être amenés à baisser.

Warren Buffett explique cela simplement. Selon lui, les taux d’intérêts agissent sur les valeurs des actifs comme la gravité sur la matière comme il explique dans cet article dont voici l’extrait ci-dessous« Interest rates act on financial valuations the way gravity acts on matter: The higher the rate, the greater the downward pull. That’s because the rates of return that investors need from any kind of investment are directly tied to the risk-free rate that they can earn from government securities. So if the government rate rises, the prices of all other investments must adjust downward, to a level that brings their expected rates of return into line. Conversely, if government interest rates fall, the move pushes the prices of all other investments upward.”Bien sûr d’autres forces sont à l’oeuvre sur les actions... Elles dépendent de la croissance des résultats des entreprises, de leurs dividendes, et donc de la croissance des richesses mondiales.

Pour autant Warren Buffett ne croit pas que les marchés actions soient actuellement survalorisés, alors qu’il l’avait annoncé publiquement en 1999. Selon lui, les valorisations élevées sont justifiées par les faibles taux d’intérêts actuels. Bien sûr si vous croyez que les taux vont remonter rapidement, il est logique de réduire votre exposition aux actions. Warren Buffett ne pense pas que cela va arriver et continue allègrement d’acheter des actions, notamment celles d’Apple. ..

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (60%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Février le cash flow est de 3343 USD (du à un paiement d’arriérés de loyers). Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. Je viens de recommander un chéquier et une carte bancaire et tout est arrivé à mon domicile en France (vive les opérations à distance !)

Les actions sont le 2e poste le plus important (16%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Achat d’une nouvelle valeur dans mon PEA, une entreprise agro-alimentaire, analysé par un investisseur value dont je publierai très prochainement l’interview

Achat du tracker AMUNDI SP 500 dont j’avais déja parlé ici dans le cadre de la stratégie long terme

Achat du tracker VANGUARD FTSE Developed Europe, son « équivalent européen » qui regroupe les 533 plus grandes valeurs européennes, pour un expense ratio de 0,18% seulement (et éligible au PEA !). Pour plus d’informations, voire la fiche détaillé de l’émetteur.

Avec ces deux derniers achats, je met donc en application la stratégie passive d’investissements de la stratégie à long terme pour l’instant sur une part limitée de mon portefeuille (environ 6%)

Pas de reporting de performance ce mois-ci: j’étais sur les pistes de ski à la fin du mois et je n’ai donc pas fait le traditionnel reporting mensuel. Reprise à la normale le mois prochain

Le cash disponible est de 12% (en réalité un peu moins suite à mes achats sur le PEA, mais il me reste encore 38% de liquidités sur mon PEA). A présent une part conséquente de mon cash est en dollars sur mon compte Bank of America.

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Disons le tout de suite, le crédit Suisse prévoit environ 4 à 6% de rendement futur sur les actions et 0% pour les obligations. Bien sur les prévisions, comme les promesses, n’engagent que ceux qui y croient ! Mais pour les actions, cela me parait logique, la tendance de long terme étant de 6-7%. Pour les obligations, il est sur que vu les taux actuels, cette classe d’actifs n’a pas de perspectives flamboyantes…

Ce rapport donne le rendement historique annuel des actifs en France, en notant qu’ils ont été relativement médiocres, notamment si l’on retire l’inflation élevée, sur la période 1900 – 2015:

+3,2% pour les actions,

+0,2% pour les obligations et

un rendement négatif à -2,7% pour le cash

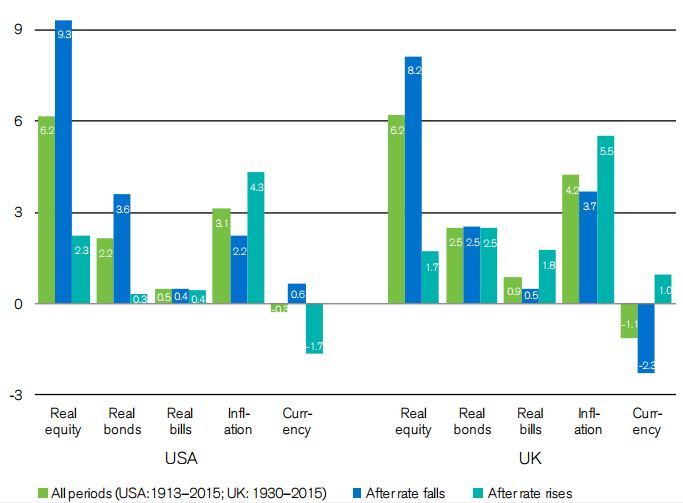

Surtout ce rapport illustre de manière quantifiée l’impact d’une période de hausse de taux. Sur ce graphique sont donnés les rendements des actifs sur longue période (1913-2015 aux USA et 1930-2015 au UK) puis en séparant les périodes de baisse des taux et les périodes de hausse des taux d’intérêts

Sans surprise, on voit que les actions US ont performé de 6,2% net d’inflation sur longue période, avec une performance de 9,3% pendant la période de baisse de taux et seulement 2,3% pendant la période de hausse des taux d’intérêts.

Les périodes de hausse des taux d’intérêts correspondent à des périodes de plus forte inflation: la remontée des taux est en effet utilisée pour contrer les tensions inflationnistes. Dès lors le rendement du cash, net d’inflation, est fortement impacté et passe de +0,6% en période de baisse des taux à -1,7% en période de hausse des taux. Passer en cash car les taux montent n’aurait donc pas été historiquement une bonne stratégie, ce qui est contre-intuitif.

Pourquoi les investisseurs particuliers sous-performent? Deux articles répondent à cette questions: value walk et blackrock. Ce qui est frappant, c’est l’écart entre la performance du marché, répliquée passivement, et celle des investisseurs dont les émotions les conduisent à faire l’inverse de ce qu’il faudrait faire…

Pas de changements de philosophie dans les investissements, donc, malgré le risque de hausse des taux d’intérêts. Ce qui change, c’est que j’introduis une nouvelle stratégie passive sur mon portefeuille, en complément de l’investissement dans la valeur que je pratique depuis 3 ans.

J’ai réalisé deux interviews d’investisseurs dans la valeur.

L’un est un fan de Warren Buffett et l’autre n’est rien moins que le meilleur gérant français (si si..) que votre dévoué blogueur est allé interviewer dans son bureau à Paris ! Restez à l’écoute !

Dans la rubrique « outils pratiques », j’avais parlé le mois dernier d’une appli gratuite, Linxo, permettant de suivre très facilement ses comptes et ses dépenses. Via leur intermédiaire, j’ai découvert une autre service (gratuit lui aussi) Grisbee qui permet d’aggréger et de suivre la valeur de votre patrimoine (tout en étant connecté à Lynxo). Mon reporting excel patrimonial n’aura peut-être bientôt plus de raison d’exister 🙂 Disclaimer: je ne reçois pas de commissions de Linxo pour en parler, c’est juste un outil qui me fait gagner un temps fou. Si vous souscrivez à la version payante toutefois, vous pouvez bénéficiez d’un mois gratuit avec ce code PD4621

Ah et j’oubliais.. je reviendrais également le mois prochain sur la dernière lettre annuelle de Warren Buffett

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Le mois dernier, je vous parlais de l’importance de savoir s’entourer pour réussir ses investissements. Aujourd’hui, je voudrais parler d’un autre principe très important. Il s’agit de votre capacité à réfléchir par vous même lorsqu’il s’agit d’investir. Cela peut vouloir dire d’être capable de faire des choix différents de la majorité, en un mot, sortir du troupeau ! Je discutais récemment avec un conseiller en gestion de patrimoine. Et nous partagions le constat que la (très) grande majorité des Français n’investissent pas leur argent de manière rationnelle. Si vous lisez ce blog, c’est que vous cherchez d’autres manières de faire et que vous vous refusez à suivre le troupeau sans réfléchir. En caricaturant, la majorité des gens achètent leur résidence principale, puis un appartement défiscalisé de type Pinel, Robien,… avec une assurance-vie pour finir, si possible dans une banque qui leur prendra beaucoup de frais pour une médiocre performance. Mais ce n’est pas parce que vous faites comme le troupeau que vous êtes dans le droit chemin, bien au contraire. Bien sur, je ne conseille pas de faire des investissements exotiques pour le plaisir d’être différent. Mais le tryptique Résidence Principale, Pinel, Assurance-Vie est le chemin le plus sur pour que votre argent ne travaille pas pour vous. Hors, il existe un espoir, comme disait Maitre Yoda. Bon en fait plusieurs espoirs car en matières d’investissements alternatifs à haut rendement vous avez le choix. L’immobilier aux USA, l’immobilier en Allemagne, les immeubles dans les petites villes de province mais aussi la collocation si vous tenez à investir dans les grandes villes en France. Si vous êtes inscrits à ma newsletter, vous avez pu recevoir mes messages avec les vidéos de Florent qui atteint des rentabilités largement supérieures à 10% brut. Sachant qu’il faut environ du 7% de rendement pour rembourser un emprunt immobilier, le solde du rendement vous permet de gagner de l’argent EN PLUS du remboursement de votre bien ! Il existe aussi le financement participatif expliqué par mon ami Julien Delagrandanne sur son blog

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).

{kind=link}