La retraite est un sujet qui nous concerne tous. Mais contrairement à ce que l’on peut lire, l’assurance-vie et les SCPI ne sont pas forcément les meilleurs outils pour la préparer.

Dans cette vidéo, je vous explique :

Ma méthode pour préparer ma retraite

Mes objectifs de rente à la retraite (immobilier + bourse)

L’enveloppe que je privilégie pour ma rente

Comment j’utilise le PER pour mon épouse

Comment j’optimise les frais et la fiscalité

Dans la deuxième partie de la vidéo, je vous explique comment prendre le contrôle sur votre retraite et :

Mettre de l’ordre dans vos placements

Améliorer les performances de vos placements

Préparer votre retraite

Vous créer un complément de revenu à la retraite

Conserver un bon niveau de vie pendant la retraite

Ma promesse: un langage clair : pas de jargon, des données factuelles suivant une stratégie d’investissement éprouvée (pas de spéculation).

Je vous enseignerai ma méthode d’optimisation poussée des frais et de la fiscalité. Vous aurez accès à une sélection des meilleurs enveloppes du marché et des outils simples qui s’adaptent à vos besoins. Pas besoin d’y passer du temps, le travail est prémâché, vous n’avez plus qu’à appliquer.

Le contenu de la formation est complet puisque nous irons de l’estimation du besoin d’argent à la retraite à la mise en place pratique : combien investir, sur quel produit et via quel intermédiaire.

Voici la liste des sujets couverts :

Comment estimer sa future retraite ?

Comprendre pourquoi sa retraite risque de baisser plus que les chiffres « officiels »

Calculer son complément de revenu pour conserver un bon niveau de vie à la retraite?

Comment créer une rente complémentaire pour prendre une retraite (anticipée ou non)?

Combien investir pour une rente de 1000€, 2000€,…

La performance des placements et les 6 leviers pour l’améliorer

Comment préparer sa retraite avec la méthode des objectifs?

Comment prioriser entre PER, PEA, AV, CTO, Immobilier, SCPI

Comment optimiser fiscalement la sortie selon sa situation?

Combien épargner pour sa retraite: cas pratiques

Plan Epargne Retraite : bien le choisir et l’optimiser

Plan Epargne Actions : choisir le bon intermédiaire et la bonne stratégie d’investissement

Assurance-Vie: les meilleurs contrats et supports actuels

Compte-Titre: ce qu’il faut savoir pour faire une donation sans payer d’impôt sur la plus-value

SCPI: minimiser la pression fiscale avec 4 astuces

L’open AI (chat GPT) est elle la plus grande innovation technologique depuis 1980 et l’ordinateur personnel ? C’est ce que pense Bill Gates qui prévoit que l’AI va permettre d’augmenter la productivité et d’améliorer la santé, l’éducation,…https://www.gatesnotes.com/The-Age-of-AI-Has-Begun J’ai testé l’outil https://chat.openai.com/chat et c’est effectivement assez bluffant, surtout lorsque l’on imagine que cet outil n’en est qu’à ses débuts et que, comme le dit justement Bill Gates, l’industrie informatique va considérablement accélérer ce développement

PORTEFEUILLE – Mars 2023

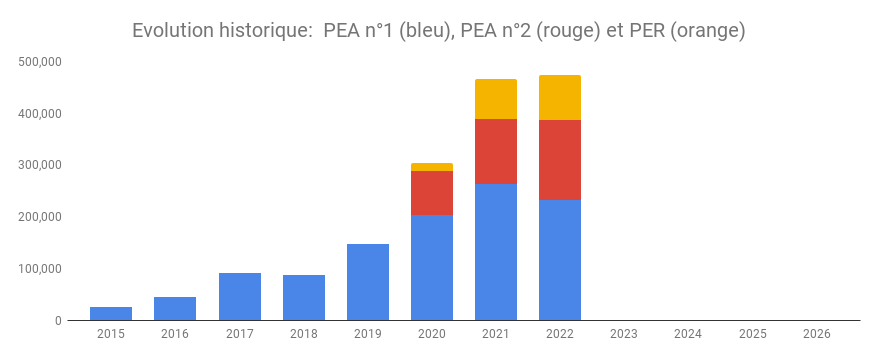

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

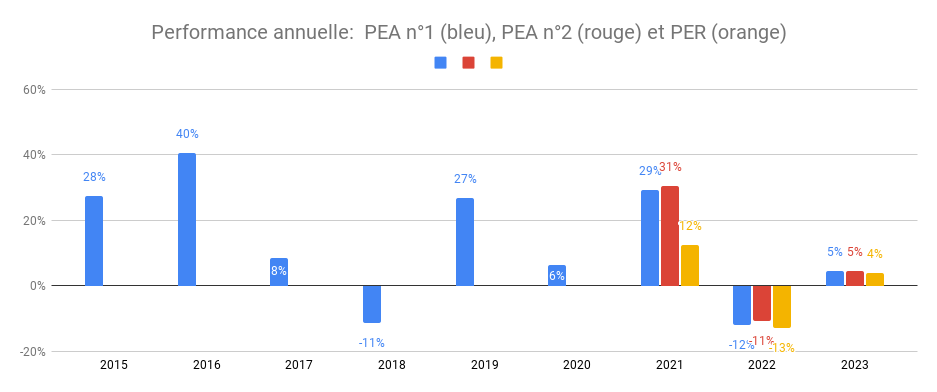

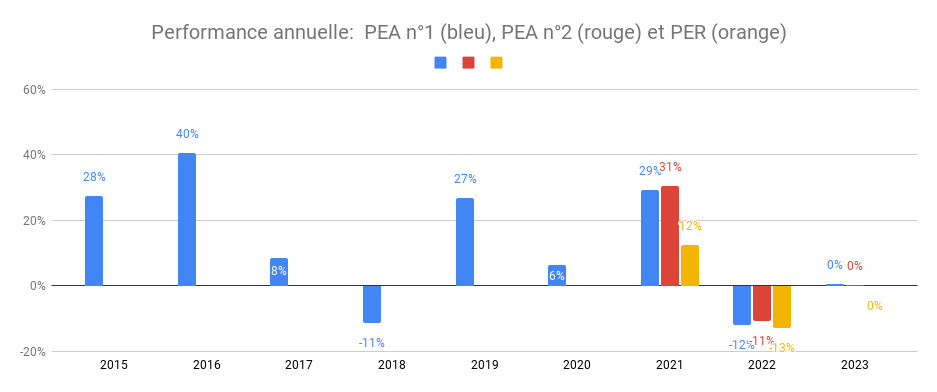

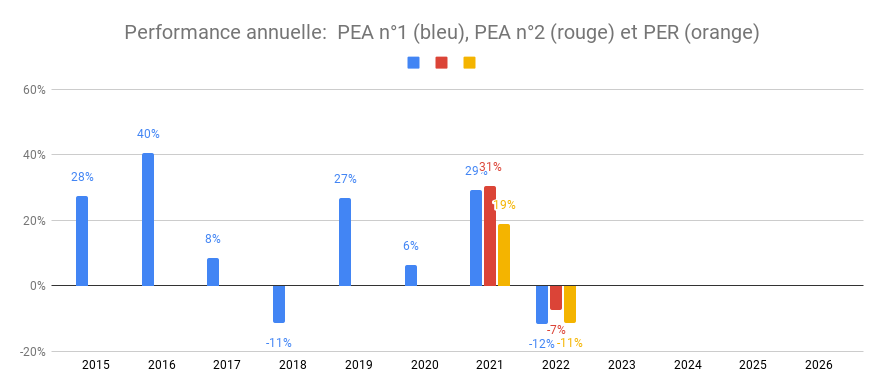

Performance du patrimoine financier par enveloppe: l’année boursière termine le premier trimestre avec +5% de hausse depuis janvier. Le PEA n°1 cumule +174% de performance depuis sa création en 2014 (en bleu ci-dessous).

Commentaires

Bourse: je détiens 4 enveloppes principales

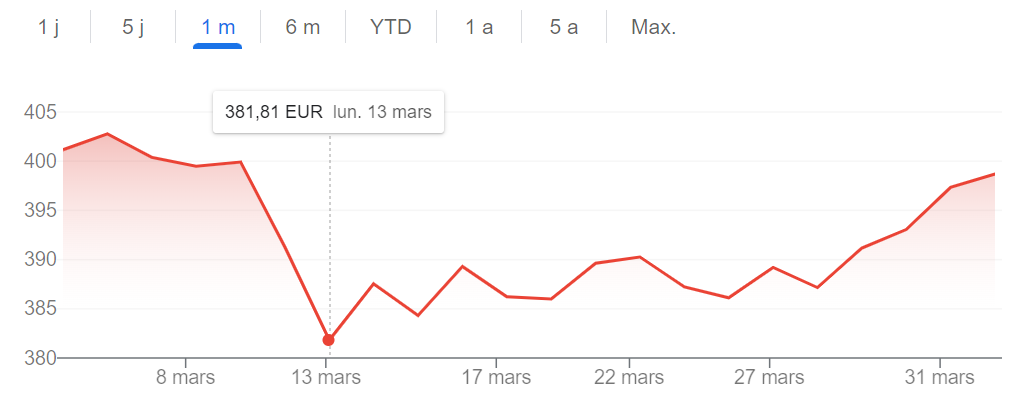

PEA Fortuneo (au plafond) et PEA Bourse Direct: Achat sur le point bas du 13 mars (chance !) du Amundi World (CW8) suite à une baisse de près de 5% en une semaine, temporaire, les cours ont rebondi depuis.

PER Linxea: pas d’opérations, je prévois de continuer à alimenter mon PER cette année ainsi que ceux de mes enfants

Ouverture Assurance-vie Linxea Spirit 2: J’ai ouvert un nouveau contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

Ramify: ouverture d’un PER et d’une AV. Je viens viens d’ouverture un PER et une AV chez Ramify. Je vous en parlais dans la newsletter Ramify vient d’annoncer une hausse de ses frais de gestion de 0.8% à 1.3% (hors frais ETF d’environ 0.2%). La bonne nouvelle c’est qu’il est possible d’ouvrir un contrat chez eux et de bénéficier à vie du taux de 0.8% (soit 1% en tout avec les ETF). C’est tout simplement la gestion pilotée la moins chère du marché disponible sur Plan Epargne Retraite (PER) et Assurance-Vie. Adepte de la gestion autonome, je viens d’ouvrir un PER et une AV chez eux pour bénéficier de l’offre en me disant que je pourrais avoir besoin à terme d’un contrat en gestion pilotée. Si vous voulez le faire, la date limite est le 10 avril 2023 à 22h en utilisant ce lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

Un livret A.

Une possibilité intéressante que j’ai testé, c’est le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Cette année, j’ai appliqué le plan fixé il y a 12 mois, malgré les turbulences de marchés et la hausse de l’inflation.

* Verser le maximum déductible sur le PER, ce qui baissera mon impôt en 2023 de près de 16,000€.

* Poursuivre des achats réguliers sur le PEA de mon épouse qui n’est pas encore au plafond.

Un patrimoine en hausse

J’écrivais il y a 1 an qu’il fallait être prudent pour 2022, après la méga hausse de +30% en 2021. De fait, je n’ai pas été déçu avec la baisse des marché.

Je l’ai souvent répété, la solution est d’être diversifié : l’immobilier permet d’amortir la volatilité de la bourse par exemple.

Ainsi malgré la baisse des marchés, mon patrimoine net a progressé de +10%. En regardant dans le détail, 2 facteurs principaux l’explique. D’abord la hausse du dollar face à l’euro, historique. Ensuite l’augmentation de la valeur de ma RP suite aux travaux de la cave. Enfin en raison des remboursements du capital de mes crédits. J’avais historiquement désépargné en 2021 avec des marchés hauts pour financer mes travaux de RP et mes apports immobiliers. Cette année, j’ai de nouveau généré une épargne nette. J’ai profité de la baisse de la bourse pour réinvestir

Cette hausse de mon patrimoine est équivalente au montant du salaire que j’ai perçu. J’attendais de voir ce que donnerais une conjoncture plus difficile et finalement cela s’est bien passé. Depuis 40 ans, cela fait donc 4 années de suite que j’aurais pu ne pas toucher de salaire sans pour autant voir la valeur de mon patrimoine baisser.

Malgré une baisse de la bourse à laquelle je n’ai pas échappé :

J’ai mis à profit cette baisse pour augmenter mon épargne financière :

Epargne vers PER

Epargne vers PEA

Nouveau: Ouverture PER enfants

Nouveau: Transfert de mon PERCO

Immobilier en France: mise en location de mes 2 colocations. Les 7 chambres sont louées et remboursent le crédit tout en dégageant un cash flow positif.

Résidence principale: j’ai décaissé et aménagé ma cave tout en créant un accès sur le jardin pour gagner 70m2 de surface habitable et installer une piscine. La valorisation résultante est inférieure au cout des travaux ce qui permet d’augmenter le patrimoine net. J’ai tout financé par crédit pour garder mon cash investi. Certes l’immobilier devrait baisser à Bordeaux après plusieurs années de forte hausse. Difficile de prédire quel sera le rendement réel d’autant que je n’ai pas de projets de vente.

Immobilier aux USA: mise en vente d’une maison dont le locataire était partie. Elle devrait se finaliser début 2023. Les 2 autres maisons auront été louées sans discontinuer.

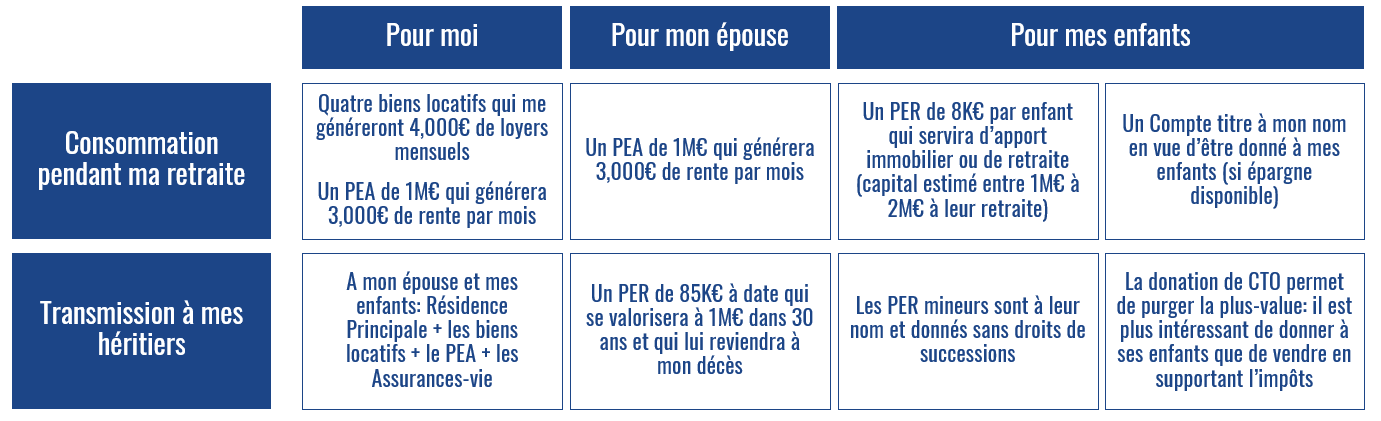

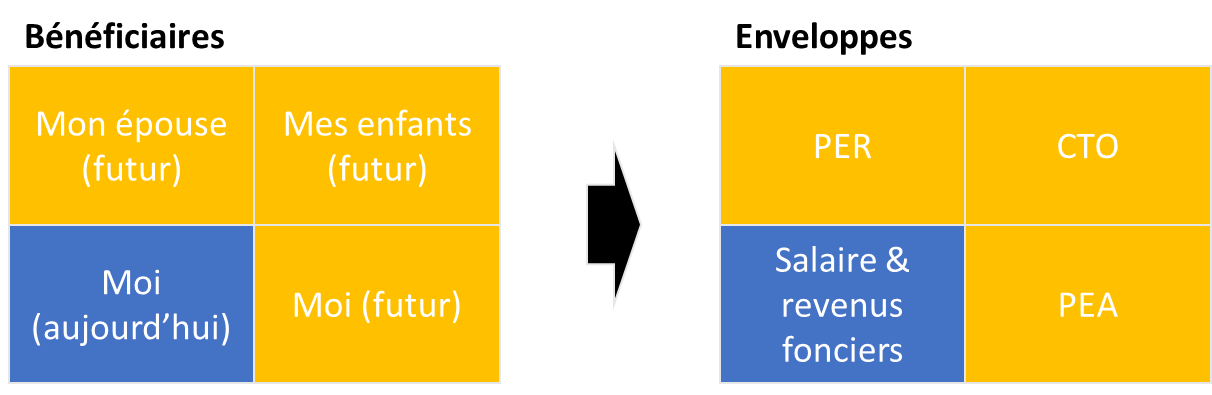

Pour moi (PEA + Immo locatif). Disposer d’une rente supplémentaire en cas de besoin.

Pour mon épouse (PER). Fournir une retraite (Madame s’est arrêté 10 ans de travail pour s’occuper de nos enfants = pas de retraite de l’Etat).

Pour mes enfants (PER + CTO). Constituer un capital pour leur apporter une sécurité et les initier à l’investissement. Mon souhait est qu’ils puissent à leur tour transmettre à leurs enfants.

Les meilleurs placements de Marc Fiorentino. Intéressant mais je trouve dommage que l’assurance-vie soit systématiquement mis en avant, avec les SCPI. Mon Excel est formel : le PEA (voire le PER) est plus intéressant.

We are talking millions, de Paul Merriman. Beaucoup de principes communs avec ma formation avec un accent sur le small & value pour surperformer. Intéressant ! (si vous lisez l’anglais).

Accompagner de nouveaux membres de la formation bourse et publier 14 nouveaux articles. Donner à des associations : les Restos du Cœur, Médecins sans Frontières et la Croix Rouge Internationale (+45% de dons vs l’année dernière).

CHALLENGES PERSONNELS

Garder un bon équilibre pro/perso : pour cela le télétravail est vraiment inestimable !

Poursuivre l’apprentissage de l’espagnol: j’utilise la plate-forme duolingo qui m’a permis d’en faire régulièrement, environ 10 minutes par jour

Faire de nouveau le marathon après celui de Paris cette année en 3h09: je continue à courir régulièrement – 124 sorties cette année !

Me perfectionner en tennis : j’ai commencé à apprendre le tennis en septembre 2022 pour pouvoir y jouer avec mes enfants.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

La fin d’année approche et c’est la traditionnelle période pour profiter des possibilités de défiscalisation sur vos versements de l’année ! Et s’il y a un produit qui cartonne en ce moment, c’est le Plan Epargne Retraite (PER). Plus de 6 millions de PER ont été ouverts depuis la réforme de la loi Pacte de 2019. C’est largement plus qu’anticipé par Bercy qui prévoyait seulement 2 millions de PER. Et c’est une bonne nouvelle selon moi. J’en parle depuis 2020 et j’ai personnellement investi beaucoup d’argent sur cette enveloppe, en maximisant mes versements.

Dans cet article vous allez découvrir:

Pourquoi bien choisir votre PER peut vous faire gagner BEAUCOUP d’argent?

Avant de s’engager: 6 choses qu’il faut savoir sur le PER et la réduction d’impôts

Comment il est possible de dépasser le plafond de défiscalisation fixé à 10% de ses revenus avec ces 2 astuces

Les 3 solutions pour réduire drastiquement l’imposition à la sortie

Le palmarès des meilleurs PER actuels, selon moi

Le bilan de mon PER depuis 2020 (gestion autonome)

Et la gestion pilotée?

Besoin d’aide pour choisir votre PER ?

Pourquoi bien choisir votre PER peut vous faire gagner BEAUCOUP d’argent?

Commençons par un point essentiel. Je rencontre souvent des personnes qui laissent beaucoup d’argent sur la table. Les frais sur PER sont particulièrement opaques et ils ne sont pas toujours bien explicités. Hors, leur effet sur la performance est décisif.

Au bout de 30 ans, vous pouvez économisez 5 fois votre capital de départ en frais en choisissant le bon contrat

Voici un exemple pour bien comprendre. Jean ouvre un PER et verse 100,000€. Par souci de simplicité, nous allons considérer un capital de départ unique, volontairement élevé, car la nature du PER est de cumuler des versements chaque année ce qui peut vous amener rapidement sur ce niveau de montant. Le mien est de ce montant, je vous donne le détail dans la suite de l’articel.

Imaginons donc que Jean, investi 100,000 € et garde son PER 30 ans. Si Jean souscrit un ex: ~ 500,000 € gagnés pour 100,000€ investis)

Un produit tunnel, pour préparer sa retraite. L’argent est bloqué jusqu’à l’âge légal de la retraite sauf quelques exceptions (achat résidence principale, accidents de la vie,…).

A la retraite, la possibilité de sortir rente, en capital ou de prolonger le contrat. Cette possibilité de sortir en capital rend le produit beaucoup plus intéressant que son prédécesseur, feu le PERP

Un produit qui reprend plusieurs caractéristiques de l’assurance-vie dans le fonctionnement (hormis les PER bancaires très minoritaires) comme le fait de pouvoir investir sur plusieurs supports (actions, fonds euros, SCPI,…) avec des frais de gestions annuels en pourcentage de la valeur de votre contrat

Une offre très large avec une multitude de contrats dont les frais et les performances sont très disparates. Et pour l’instant avec une minorité d’excellents contrats et une majorité de contrats peu intéressants (voir le comparatif ci-dessous pour les meilleurs offres)

L’opportunité d’investir sur des ETFs à faible frais sur certains contrats et d’appliquer une stratégie passive en bourse

Une possibilité de défiscaliser 10% de ses revenus en contrepartie d’une fiscalisation à la sortie. Il est possible d’optimiser la sortie, j’en reparle dans la suite de l’article

Comment calculer son économie d’impôt ?

Le calcul de l’imposition par tranche marginale rend le mécanisme de réduction d’impôt un peu complexe. Il existe plusieurs simulateurs en ligne. Toutefois, je vous conseille de simuler directement sur le site des impôts.

Le calcul n’est en effet pas toujours simple surtout si par exemple vous êtes soumis au quotient familial. Je me suis rendu compte que près d’un tiers de mon impôt en provenait en calculant à la main. Soit près de 10,000€ d’impôt au titre du plafonnement de quotient familial.

Il s’agit d’une mesure pour limiter l’avantage des familles nombreuses pour les hauts revenus. Le sujet est un peu technique et j’ai du m’y pencher un moment pour bien comprendre. Les impôts calculent votre impôt sur le revenu en fonction du nombre de parts fiscales. Avec 4 enfants, je suis à 5 parts. Ensuite, les impôts vont calculer l’imposition avec uniquement 2 parts (les parents). Et regarder la différence moins un maximum de 1570€ par demi-part de quotient familial.

La bonne nouvelle, c’est les versements sur le PER permettent de gommer ce quotient familial Une fois cette simulation faite, vous pourrez vous assurer de la tranche marginale sur laquelle vous défiscaliserez. Et je vous invite, comme je l’ai fait, à vous faire confirmer cela par votre centre d’impôts.

Comment dépasser le plafond de défiscalisation de 10% de vos revenus

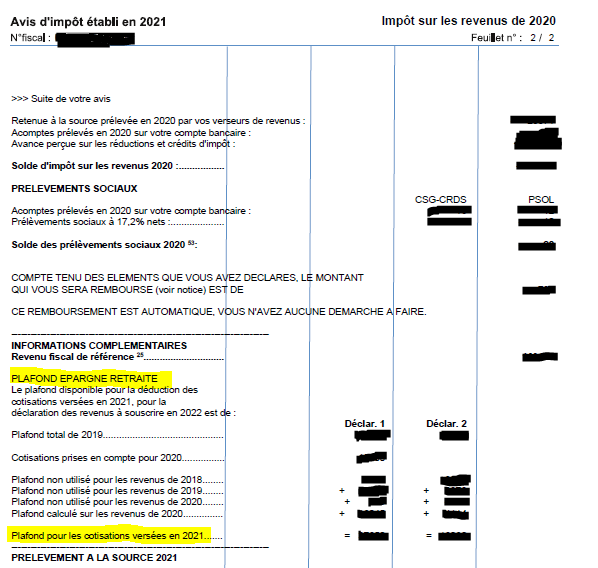

Lorsque j’ai ouvert mon PER en 2020, j’ai versé 10% de mon revenu. C’est le plafond défini par la loi. Mais il est possible de faire mieux en utilisant deux astuces: Astuce n°1: Vous pouvez cumuler jusqu’à 3 ans de plafonds annuels sur un seul versement. Ces plafonds sont indiqués sur votre avis d’impôt sur le revenu sous l’intitulé PLAFOND EPARGNE RETRAITE

Si vous n’avez pas encore ouvert de PER, vous pourrez donc utiliser sur un premier versement la somme de vos plafonds de vos 3 dernières années !

La seconde astuce, si vous êtes en couple, est d’utiliser également le plafond de votre conjoint(e).

En contrepartie de la défiscalisation à la sortie, vos retraits à la retraite seront fiscalisés, à hauteur de votre tranche marginale d’imposition. Il sera donc préférable de chercher à optimiser votre sortie avec 2 moyens complémentaires:

Fractionner vos retraits pour ne pas augmenter votre taux marginal d’imposition (TMI)

Faire des retraits les années ou votre TMI est la plus faible

Pour rappel, le PER vous permet à la retraite sortir en capital, en rente ou de prolonger votre contrat. C’est cette dernière option que je vais privilégier. Alors que je pourrais tirer une rente faiblement fiscalisé de mon PEA à la retraite, je prévois de prolonger mon PER à la retraite et de le transmettre à mon épouse à mon décès.

Cette donation étant hors succession, elle n’aura aucun droit à payer pour percevoir le capital de mon PER. C’est également un moyen pour moi de lui assurer une retraite. Elle s’est arrêtée de travailler jeune pour s’occuper de nos 4 enfants et n’aura donc pas de retraite avec le système actuel !

Le palmarès des meilleurs PER 2022 !

Depuis 3 ans, l’offre de PER s’est considérablement enrichie et il est difficile de s’y retrouver. Bien comparer les contrats est essentiel avant de s’engager sur ce produit tunnel (mais transférable). Votre choix soigneux sera largement récompensé tant la performance sur une durée longue peut varier de plusieurs dizaines à centaines de milliers d’euros.

Tous les PER de ce palmarès ont 0% de frais d’entrée. Si votre contrat actuel comporte des frais d’entrée, c’est le signe qu’il rémunère des intermédiaires. A vous de voir si cela est justifié.

Pour l’investisseur qui souhaite gérer en autonomie, le meilleur contrat me semble le PER Linxea Spirica. C’est celui que j’ai décidé d’ouvrir avec une allocation 100% ETF (90% World et 10% Emerging Markets)

A noter que la souscription du PER Linxea Spiricase fait intégralement en ligne, jusqu’à la signature compris! Pour les allergiques à la paperasse administrative comme moi, c’est un bonheur.

Voici mon classement des meilleurs PER ! A vous de choisir (je vous dis ensuite lequel j’ai choisi)

En faisant ce comparatif, j’ai choisi d’ouvrir le PER Linxea Spirit

Les frais les plus bas du marché: 0.5% de frais d’enveloppe

Un accès à d’excellents ETF de la gamme Amundi

Une souscription 100% en ligne

Un service client disponible et compétent

Depuis 2020 j’ai réalisé 3 versements

15,000€ en 2020 –> pour démarrer et voir si tout allait bien

53,214€ en 2021 –> pour maximiser mes versements (avec mes 2 astuces)

19,317€ en 2022 –> pour verser le maximum possible sur cette année

J’ai donc versé au total 87,531€. Déduction d’impôt faite, mon versement réel n’a donc été que de 61,271€ Ces versements m’ont permis d’économiser 26,259€ d’impôts étant à une TMI de 30%.

J’ai investi cet argent à 100% en ETF (90% World et 10% Emerging Markets). En raison de la baisse des marchés cette année, le contrat n’est plus en plus-value. Actuellement, il vaut 87,075€, loin de son plus haut de 94,756€.

Sur une hypothèse de retraite à 64 ans, il me reste encore 20 ans d’horizon d’investissement. Avec une espérance de rendement de 10%, j’obtiendrais un capital de 568,471euros (sans faire de nouveaux versements)

Si comme je le souhaite, je laisse mon contrat rouler pour mon épouse, 20 années de plus, le capital atteindrait 3,7 millions d’euros, largement suffisant pour lui assurer une bonne retraite.

Et la gestion pilotée?

Mon PER est en gestion autonome. Cela veut dire que je suis responsable du choix de mes supports d’investissements. C’est la meilleure chose à faire pour maximiser son rendement mais cela est réservé à ceux qui sont capables de le faire ou qui décident de se former: j’ai une offre complète qui permet de vous apprendre à le faire

Pour les autres, il est préférable de se tourner vers la gestion pilotée. Et cette année, la gestion pilotée qui sort du lot, c’est le PER de Ramify. J’ai donc décidé de les interviewer pour en savoir plus. A suivre dans le prochain article

Besoin d’aide pour choisir votre PER ?

Vous hésitez sur le choix du bon PER adapté à votre profil et souhaitez être accompagné? En fonction de votre situation, il peut être pertinent de prendre une séance de coaching ! Mieux vaut se faire conseiller en cas de doute

les 4 enveloppes possibles pour investir dans le SP 500

Un exemple d’ETF éligible pour chacune de ces enveloppes

Une simulation du rendement selon les enveloppes

Ma stratégie en 3 tiroirs pour utiliser au mieux chaque enveloppe

Qu’est ce que le SP 500 ? L’indice Standard & Poors 500Les 500 plus grandes entreprises US :

Apple, Amazon, Microsoft, Tesla, Google, Facebook…De la tech mais aussi de la santé, du pétrole, de l’industrie…80% de la capitalisation boursière US. Les US étant 2/3 de la capitalisation mondiale, mesuré par l’indice MSCI World.

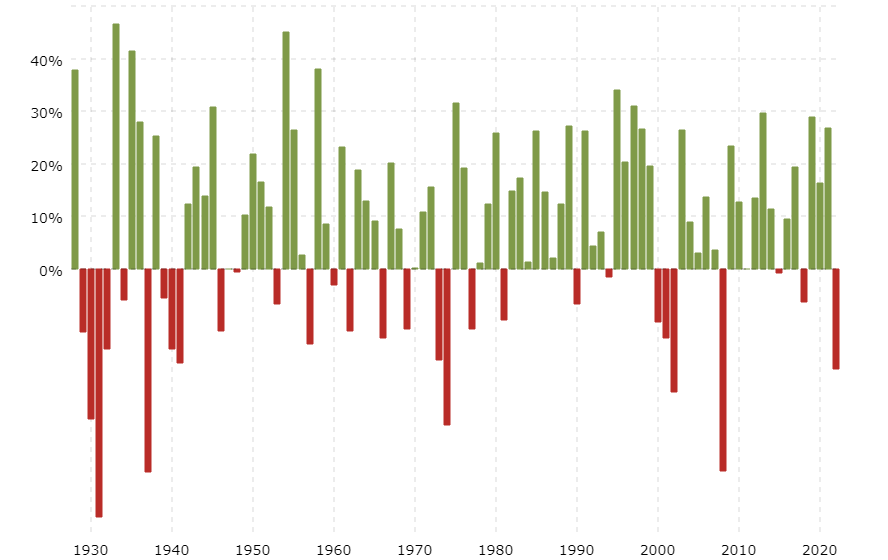

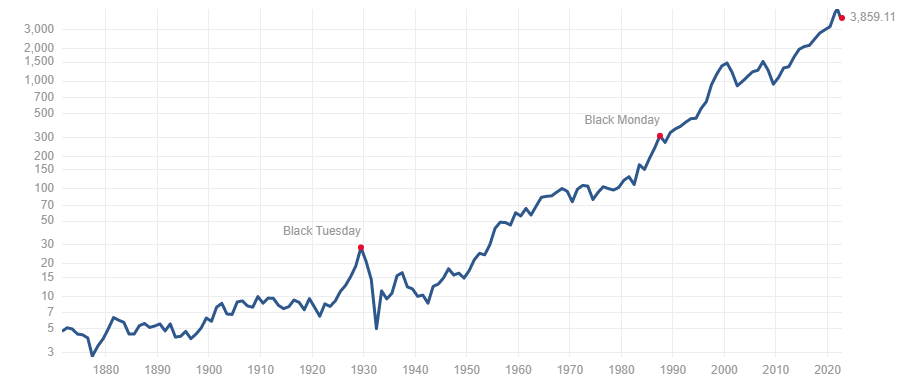

Le SP 500 a délivré en moyenne +10% par an depuis 70 ans

Bien sur cela n’a pas été un long fleuve tranquille. La période de baisse actuelle en 2022 en est une illustration. Mais en prenant du recul, ce type de variation est normal !

Malgré ces variations, l’indice a continué de progressé régulièrement et pourrait donc logiquement continuer à faire de même tant que le système capitaliste américain fonctionne.

Capitaliser sans impôt sur le revenu: Le PEA et l’assurance-vie

Capitaliser sans avantage fiscal hormis la transmission avec les frais les plus bas: le CTO

Ma stratégie en 3 tiroirs

Le PEA est l’enveloppe sur laquelle je ferais des retraits lorsque j’arrêterais mon activité salariée. Au bout de 5 ans, on peut librement faire des retraits et des apports exonérés d’impot sur le revenu.

Le PER est destiné à mon épouse. Il est fiscalisé à la sortie mais reviendra sans frais à mon épouse à mon décès

Le CTO est pour mes enfants. Il peut être donné et bénéficier de l’effacement des plus-value

En résumé cela donne ceci:

L’assurance-vie n’est pas utile pour moi à ce stade, mais pourra l’être pour préparer ma succession. J’y vois plutôt un intérêt pour de l’épargne court terme, mais pas sur du long terme qui est l’horizon d’un eft SP500

Les frais de gestions sont conséquents à long terme !

Pour 100,000 € investis sur 40 ans à 10%, vous obtiendriez un résultat du simple au double avec le même risque !

Enveloppe

Assurance-vie Traditionnelle

Assurance-vie Optimisée

PEA Optimisé

CTO Optimisé

Capital départ

100,000€

100,000€

100,000€

100,000€

Frais entrée

3%

0%

0.2%

0.2%

Frais gestion

2%

0.84%

0.15%

0.07%

Capital après 40 ans à 10%

1,956,691€

3,229,744€

4,253,640€

4,392,112€

Mon espérance de vie est de 84 ans ce qui me laisse encore 40 ans d’horizon d’investissement…

Je viens de finir « Notre vie chez les riches » du célèbre couple de sociologues. Ce livre est une autobiographie des auteurs, expliquant comment ils en sont venus à faire des riches le sujet exclusif de leurs recherches au CNRS. J’avais lu la BD « Riche pourquoi pas » qui donne une approche ludique de leurs recherches. Mon objectif n’est pas de devenir riche dans ce sens, comme membre d’une classe privilégiée dominante, entre Deauville, Paris ouest et Gstaad. Je dirais plutôt qu’il s’agit d’atteindre un degré de liberté financière me permettant de vivre ma vie selon mes termes.

« La meilleure chose à faire pour améliorer ses performances cognitives, c’est de bien dormir, de bien se nourrir, de faire du sport, de s’entourer de personnes inspirantes et d’avoir un projet qui a du sens » Dr Guillaume Fond, Médecin Psychiatre et auteur du livre Bien Manger pour ne plus déprimer.

Je viens de finir l’excellent livre This could be our future de Yancey Strickler, le fondateur de Kickstarter. Une vision d’un futur l’objectif dépasserait la simple maximisation financière pour chercher la création de valeur pour la société. Une réflexion qui résonne avec mes aspirations d’un monde meilleur pour nos enfants

PORTEFEUILLE – Octobre 2022

Changement de reporting ! Je tiens depuis 2014 un reporting mensuel de mon portefeuille. Et récemment, un lecteur m’a demandé comment je suivais mes investissements. C’est l’occasion d’un prochain article sur le sujet (le mois prochain) mais aussi de revoir mon outil de suivi. Je suis reparti de 0 en simplifiant et en réorganisant pour le rendre le plus simple possible à utiliser. L’idée est qu’il puisse servir à d’autres. Conséquence, j’ai crée un nouveau tableau de bord que je peux mettre à jour à la demande avec un minimum de fréquence d’une fois par an au lieu d’une fois par mois.

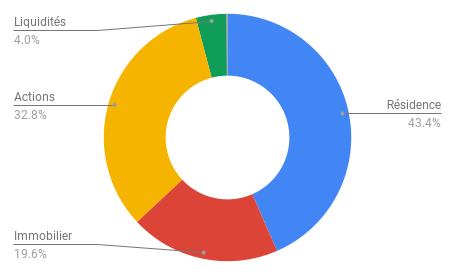

Répartition du patrimoine net: une Résidence Principale, des actions, de l’immobilier locatif

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

Un livret A.

Une possibilité intéressante que j’ai testé, c’est le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

La semaine dernière, un lecteur du blog m’a reconnu dans le train. Autour d’un café nous avons parlé entre autres d’investissement. Il était déjà bien avancé, possédant plusieurs biens immobiliers mais moins à l’aise avec la bourse.

En lui montrant mon simulateur comparant l’assurance-vie, le Plan Epargne Actions (PEA), le Compte Titre Ordinaire (CTO), je me suis dit qu’il fallait rappeler l’importance de bien optimiser ses investissements à long terme. Car cette optimisation de départ permet d’espérer le statut de multi-millionnaire là où un investisseur, qui faisant le même effort d’épargne et prenant les mêmes risques, n’optimiserait pas et deviendrait seulement millionnaire. Prenons un exemple concret de Monsieur Normal et Monsieur Malin.

Monsieur Normal est cadre et épargne régulièrement de l’argent. Il a souscrit une assurance-vie auprès de sa banque. Son capital est de 100,000€ et il souhaite à présent faire fructifier ce capital à long terme. Monsieur Normal ne connait pas les frais de son assurance-vie mais se dit que l’assurance-vie est un bon placement. Pour augmenter le rendement, il a pris une allocation offensive en unités de comptes. Cela correspond à son objectif et son conseiller l’a rassuré en lui conseillant des fonds diversifiés sur les marchés mondiaux.

Monsieur Normal est discipliné, il n’a pas vendu pendant les krachs. Il n’a pas non plus continué à alimenter ce contrat. Au bout de 40 ans, il est satisfait. Son contrat a atteint 939,215€ ! Une belle somme ! La performance de son contrat a été de 8% par an auxquels l’assureur a retranché 3% de frais d’entrée et 2% de frais de gestion.

Monsieur Malin a également investi un capital de 100,000€. Lecteur de ce blog, il a appris l’intérêt d’optimiser ses investissements. Il choisit donc d’ouvrir un Plan Epargne Action (PEA) pour ne pas payer les frais de gestion de l’assurance-vie. Il choisit également des trackers diversifiés dont les frais annuels sont de 0.15%.

Comme Monsieur Normal, il est discipliné et n’a pas vendu pendant les krachs. Et n’a pas fait d’autres versements, bien que n’ayant pas atteint le plafond de versement de son plan. Ce PEA a été ouvert auprès d’un courtier en ligne proposant des frais d’achats moyens de 0.2%.Au bout de 40 ans, Monsieur Malin est enchanté. Son PEA est valorisé à 4 243 640€. Avec ce seul investissement, il est devenu multi-millionnaire ! Les marchés ont cru de 10% par an, dont 0.15% ont été prélevés chaque année par l’émetteur d’ETF.

Morale de l’histoire :

Avec le même capital de départ de 100,000€, Monsieur Malin a gagné 4 fois plus que Monsieur Normal. Pourtant ils ont pris le même risque sur les marchés actions et investi sur la même période.

Sur 40 ans, Monsieur Malin a gagné 3 304 425€ de plus que Monsieur Normal.

Soit un gain en moyenne de 82 610€ par an, pendant 40 ans, soit un salaire de cadre supérieur ! Pourtant il n’a pas passé plus de temps à gérer son contrat que Monsieur Normal. Il a suffit de bien optimiser le dispositif de départ avec : des frais bas, des ETF qui répliquent le marché et une enveloppe fiscale adaptée.

Question subsidiaire :

Combien aurait gagné Monsieur Tout Le Monde ? Les rendements réels d’investisseurs sont plutôt autour de 3% d’après l’étude DALBAR. Car dans la vraie vie, les épargnants ont tendance à rentrer et sortir des marchés ou encore à changer leurs supports d’investissements au gré des modes.

A 3% par an, sur une assurance-vie traditionnelle comme celle de Monsieur Normal, le capital au bout de 40 ans serait de 141,027€ ! Loin derrière !

Monsieur Normal aurait été plus satisfait s’il avait investi sur le PEA, son capital aurait été de 306,579€, tout en restant loin de Monsieur Malin.

Vous voulez mettre en place votre plan d’investissement et souhaitez que je vous accompagne ? Il suffit de rejoindre les membres de ma formation bourse. Les avis parlent d’eux-mêmes : mes clients donnent une note excellente à cette formation de 5 étoiles.

Pour aller plus loin, abonnez vous à la newsletter en cliquant sur le bouton « Commencez ici » et lisez cet article.

CE QUE J’AI APPRIS – Mes lectures

Les voies de la puissance, de Frédéric ENCEL, lauréat du prix du livre Géopolitique 2022. Un tour d’horizon complet des différentes puissances actuelles.

Un podcast de la Martingale sur la succession ou comment Héloise Bolle, fait « mourir » ses clients. C’est un sujet qui m’intéresse car je suis à un stade ou je commence à penser mes placements pour mes enfants

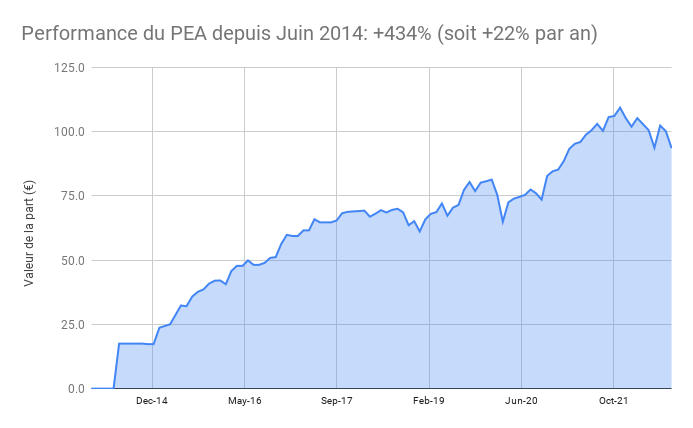

Le PEA Fortuneo baisse de 6,6% ce mois-ci soit une progression de 434% depuis juin 2014, soit une performance annualisée de 22%. J’ai reçu le dividende trimestriel du Vanguard Europepas d’opérations ce mois-ci

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Le PEA Bourse Direct recule de 5.9% ce mois-ci soit une progression de 42% depuis mars 2020, soit une performance annualisée de 15%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (36%) en immobilier US, en progression en raison de la hausse du dollar. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 171€. Un montant faible en partie j’ai une maison qui est en vente et n’est plus louée. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 1% de mon patrimoine

Mon Plan d’Epargne Entreprise: Je viens de bénéficier du dispositif de la loi pouvoir d’achat permettant de retirer 10,000€. L’argent vient tout juste d’arriver. A noter qu’il vous faut vous engager à utiliser la somme pour financer l’achat d’un bien ou la fourniture d’une prestation de service. Vous ne pouvez pas l’épargner sur un autre compte. C’est mon cas car j’ai encore des factures à payer pour mes travaux. C’est intéressant car mon Plan d’Epargne d’Entreprise ne bénéficie pas d’un support performant. Si vous voulez en savoir plus sur le PEE, lisez cet article

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

Le cash disponible est de 7%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. A court terme, une solution c’est le contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Voici la suite des épisodes sur mon projet immobilier avec le 7ème consacré à la mise en location ! Un moment clé car c’est la récompense des efforts faits jusque là. Si tout va bien, c’est la que les loyers arrivent enfin sur le compte bancaire !

Comment mes colocations se sont remplies progressivement à 100%

Combien je touche de loyer, aujourd’hui

Comment je dégage du cash flow tout en me constituant un capital

Il peut être relativement facile de mettre en location un appartement pour une personne ou une famille. Dans certains cas, un locataire peut même rester plusieurs années. J’ai visité des biens loués dont le locataire était en place depuis plus de 10 ans. Ce qui n’est pas sans poser un problème lorsque les valeurs locatives augmentent plus vite que l’indice de revalorisation.

Mais dans mon cas, j’ai choisi une stratégie de colocation. Hors l’inconvénient que je trouve à la colocation, c’est la gestion locative chronophage. J’ai donc cherché des solutions pour déléguer et, dès les travaux terminés, j’ai contacté une agence pour la location. Je l’avais même contactée lorsque j’ai acheté le bien pour vérifier les montants de loyer et demande locative ce qui avait confirmé mes hypothèses.

Cette agence a enregistré le bien le 3 mars.

Après une période de vacance sans trop de visites, un dossier a été validé le 16 juin. 4 colocataires étudiantes qui ont choisi d’emménager le 4 juillet pour un loyer de 500€ x 4 = 2,000€ charges comprises (200€ de charges). Ce montant va me permettre de payer le crédit, toutes les charges et impôts et de laisser un petit bénéfice qui servira de réserve pour les futures périodes de vacances locatifs.

J’avais fait une simulation sur l’excellent site Horiz.io (ex rendement locatif), voici le rapport que donnait cette simulation.

J’ai également un deuxième bien, une colocation de 3 places, qui est également loué à 100% par de jeunes actifs pour un loyer de 490€ charges comprises x 3 = 1470€.

Le remplissage a été progressif. L’appartement est en location depuis début janvier. Le premier locataire a mis du temps à arriver, début avril. L’agence m’assure que l’appartement devrait se remplir, mais j’étais obligé de relancer et de surveiller. La réussite d’un investissement, c’est 50% le choix du bien et 50% le choix de l’agence. Un deuxième colocataire est arrivé en juillet puis le troisième en aout.

Enfin, ce bien était vendu avec un box de 14m2 que j’ai mis en location dès la signature chez le notaire pour 135€ cc/mois. Pour ce lot, je m’en suis occupé directement. J’avais déjà mis en location directement un autre box, qui était vendu avec ma résidence principale. Dans les 2 cas, c’est relativement passif. Mon travail se borne à envoyer des quittances et revaloriser les loyers selon l’indice national. Je viens d’ailleurs de revaloriser le loyer à 139€ cet été, l’indice de revalorisation des loyers étant de 3.6%.

Au total j’encaisse 3609€ de loyer par mois (2000€ + 1470€ + 139€)

Mes échéances de crédit sont :

982€ dont 803€ de remboursement de capital sur 20 ans

239€ en franchise de remboursement jusqu’en 2033 ou je rembourserai alors 2588€ par mois jusqu’en 2042

Cet investissement devrait donc me permettre non seulement de remboursement l’échéance et les charges, mais également de dégager un cash-flow positif. Sans le montage en franchise de remboursement, je serais sur un cash flow toujours positif mais de façon beaucoup plus limitée.

Point important, je ne paierai pas d’impôts sur ces loyers pendant 10 ans grâce à la déduction des travaux et à l’amortissement du bien et des frais de notaire.

Il faut savoir que la fiscalité est souvent la charge #1 en immobilier. Celui qui le sait peut éviter ce type de déconvenues dont on retrouve de nombreux exemples sur les forums et dont j’avais parlé ici

« Bonjour à toutes et à tous, Je viens de recevoir un courrier des impôts en France me demandant de payer plus de 8.000€ d’impôts pour 18.000€ de loyers environ (revenus locatifs) perçus en 2020 (!!!). Je suis en meublé non professionnel, je ne comprends pas ce montant que je trouve délirant. Quelqu’un aurait un très bon expert comptable à me conseiller (qui connaisse aussi la partie US), car j’ai vraiment l’impression de me faire plumer… Un grand merci par avance.«

A bientôt pour la prochaine série sur la déclaration d’impôts et l’optimisation fiscale.

CE QUE J’AI APPRIS – Mes lectures

Je viens de finir le roman Poussière dans le vent, de L. Padura, un livre sur des Cubains qui ont choisi l’exil et qui détaille les difficultés des exilés mais aussi de leurs proches restés à Cuba, prisonniers d’un système les condamnant à la pauvreté et aux privations.

En vacances au Portugal cet été, je me suis plongé l’histoire des familles pauvres de l’Alentejo, Relevé de terre de José Saramago ou comment s’est transformé en quelques dizaines d’années d’un monde quasi féodal en une démocratie à l’économie dynamique

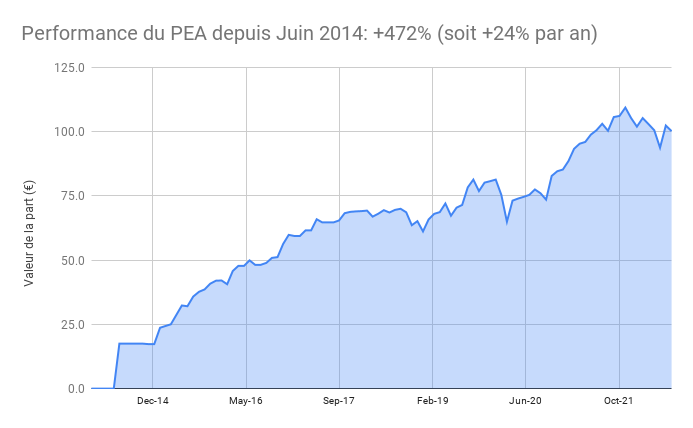

Le PEA Fortuneo baisse de 2,1% ce mois-ci soit une progression de 472% depuis juin 2014, soit une performance annualisée de 24%. PEA au plafond, pas d’opérations ce mois-ci

Le PEA Bourse Direct recule de 0.9% ce mois-ci soit une progression de 51% depuis mars 2020, soit une performance annualisée de 17%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (34%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 0€, pour cause de réparations (un arbre tombé sur la toiture). Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 6%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Moins chanceux que pour mes appartements locatifs, les travaux s’éternisent même si le gros est fait, il manque encore des finitions.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Vous avez sans doute reçu votre avis d’imposition ! Mais savez-vous que les investisseurs se divisent en 2 catégories? Ceux qui optimisent la fiscalité et ont plutôt une bonne surprise, et les autres qui ont parfois de mauvaises surprises.

Ceux qui perçoivent des revenus réguliers et qui n’investissent pas ne sont en général pas concernés par ce type de surprise. Mais pour les investisseurs, cela peut faire mal.

Voici le type de message que l’on peut voir sur des forums d’investisseurs :

« Bonjour à toutes et à tous, Je viens de recevoir un courrier des impôts en France me demandant de payer plus de 8.000€ d’impôts pour 18.000€ de loyers environ (revenus locatifs) perçus en 2020 (!!!). Je suis en meublé non professionnel, je ne comprends pas ce montant que je trouve délirant. Quelqu’un aurait un très bon expert comptable à me conseiller (qui connaisse aussi la partie US), car j’ai vraiment l’impression de me faire plumer… Un grand merci par avance.«

Autant dire que le mal est fait et qu’il ne sera pas vraiment possible de contester. A l’inverse, il était possible d’avoir une bonne surprise. J’ai reçu un remboursement de 17,861€ des impôts, correspondant au remboursement de 30% de mon versement sur le PER de l’année dernière soit une coquette somme.

J’avais estimé que l’économie d’impôts serait de 16,000€ ce qui est donc le cas. Bien que j’ai pris la précaution de me le faire confirmer par les impôts l’année dernière, j’appréhendais un tout petit peu le fait d’avoir manqué quelque chose. Mais avec l’argent sur mon compte, l’approche est donc confirmée !

Et je suis très heureux d’avoir pris cette décision il y a un an.

Je pense réinvestir cette somme sur le PEA de mon épouse comme je l’avais expliqué dans ma stratégie Combo PER + PEA.

A l’inverse, la fiscalité en France, en particulier immobilière, peut rapidement devenir très lourde !

En effet sans charges à déduire, la fiscalité est dissuasive. Dans l’épisode précédent de la série immobilière, je rappelais que, sans optimisation, les revenus locatifs sont imposés à votre tranche marginale d’imposition (TMI) sur le revenu plus les prélèvements sociaux. Pour une personne seule, avec +26,071€ de revenus (barème 2022), la TMI est de 30%. Cette TMI passe à 41% si vos revenus excèdent 74,546€. Il faut rajouter les prélèvements sociaux de 17.2%. Donc potentiellement vous pourriez payer 47.2% d’impôts sur vos revenus fonciers. Certes, vous pourrez déduire vos charges de vos revenus. Et l’administration fiscale peut appliquer un abattement forfaitaire de 30% si vos revenus locatifs sont inférieurs à 15,000€ par an. Dans ce cas, pour 100€ de loyer, vous payez 33€ d’impôts !

Il existe de multiples façons d’optimiser les impôts et vous n’avez pas besoin de toutes les utiliser. Quelques leviers suffisent, en fonction de votre situation :

Donner. Les dons bénéficient de forts abattements. 75% pour les 1,000 premiers euros de dons s’il s’agit d’aide à des personnes en difficulté.

Investir dans le PEA. Cette enveloppe permet de détenir des actions sans frottement fiscale et avec une exonération d’impôt sur le revenu au bout de 5 ans sur les retraits, limitant l’imposition aux prélèvements sociaux.

En gardant toujours en tête deux principes clés pour moi :

Les impôts sont une bonne chose pour la société car ils permettent de financer notre système éducatif, de santé, nos routes,…

L’optimisation fiscale est la cerise sur un bon investissement, pas une raison pour faire un investissement. Je reste donc toujours à l’écart des Pinel, Sofica et autres dispositifs fiscaux à la mode. Et vous ?

Avez vous eu une bonne ou une mauvaise surprise ?

CE QUE J’AI APPRIS – Mes lectures

Je viens de finir Stuffocation, un livre avec lequel je me sens en phase. Ce livre est un remède face à notre faculté d’accumuler des choses matérielles. Sa lecture m’avait inspiré pour offrir (m’offrir) plus d’expériences que d’objets. Et je me suis rendu compte que mes enfants étaient demandeurs aussi. Leurs derniers cadeaux : un cours de skate board, des places pour le match des girondins de bordeaux, une participation pour un stage de cheval, un cours de couture. Inspirant !

Je n’ai pas résisté à emprunter ce livre de Marc Fiorentino lorsque je l’ai vu à la Bibliothèque. Un pavé certes mais dont beaucoup d’information est à un niveau débutant. J’ai bien aimé la dernière partie avec des cas pratiques, en particulier sur l’optimisation successorale. En revanche, je trouve dommage que l’assurance-vie soit systématiquement mis en avant, avec les SCPI. Mon Excel est formel : le PEA (voire le PER) est + intéressant

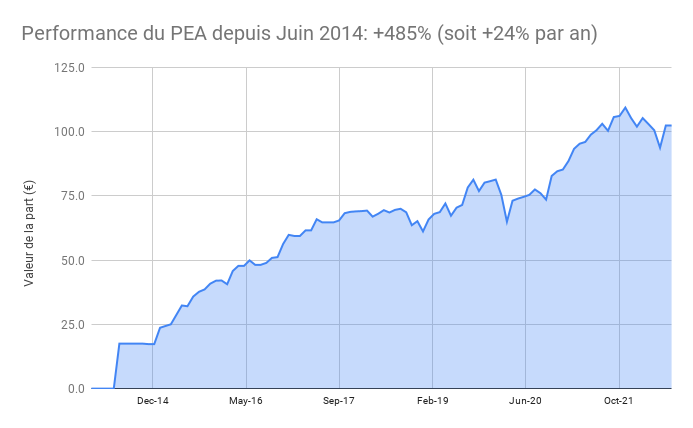

Le PEA Fortuneo progresse de 9,2% ce mois-ci soit une progression de 485% depuis juin 2014, soit une performance annualisée de 24%. PEA au plafond, suite au versement du dividende de l’ETF Vanguard, j’ai réinvesti les liquidités

Le PEA Bourse Direct progresse de 8% ce mois-ci soit une progression de 52% depuis mars 2020, soit une performance annualisée de 19%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (33%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 2414€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 7%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Moins chanceux que pour mes appartements locatifs, les travaux s’éternisent même si le gros est fait, il manque encore des finitions.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pendant le krach sur le bitcoin lessive les spéculateurs, nous autres investisseurs plus expérimentés gardons le cap.

J’ai eu ma part d’apprentissage en 2000 lorsque je jouais l’argent de mon prêt étudiant sur les valeurs de la « nouvelle économie » et j’ai progressivement appris à éviter les erreurs.

Certes mieux vaut tout perdre lorsque l’on est jeune, car les sommes sont réduites. Et apprendre. En parlant de garder le cap, je veux dire que nous continuons d’investir, c’est à dire d’acheter des actifs qui rapportent car ils produisent de la valeur.

C’est le cas des grandes entreprises cotées et de leurs millions de salariés qui continuent à travailler durs pour développer leur entreprise. Mais c’est aussi le cas de l’immobilier résidentiel, qui bien géré, permet de dégager un rendement financier.

Et justement, c’est la saison active de recherche de logement pour les étudiants, la cible que j’ai choisi pour louer mes appartements à Bordeaux. L’un d’eux vient d’être choisi par 4 colocataires pour une entrée dans les lieux début juillet. Ce qui va leur permettre d’emménager dans un appartement bien placé, meublé et refait à neuf. Et qui va me permettre de rembourser mon crédit et les charges sans bourse délier, car j’ai optimisé les coûts et en particulier le premier d’entre eux en immobilier à savoir la fiscalité.

Voici donc la suite des épisodes sur mon projet immobilier.

Si comme moi vous n’êtes pas bricoleur et / ou que vous avez eu de mauvaises expériences avec des entreprises du bâtiment (les 2 pour moi) alors la perspective de faire des travaux ne doit pas vous enchanter.

Dans le cas des maisons aux USA, tous les travaux ont toujours été délégués et personne ne m’a jamais demandé de choisir la couleur du carrelage ou la taille du frigo. Je réglais juste les factures.

J’avais donc en tête, pour ce projet immobilier en France, de déléguer au maximum les travaux, considérant ne pas avoir de valeur ajoutée sur le choix de la peinture ou des meubles de salles de bain. Et surtout pour garder du temps pour moi, ma famille et mes autres projets. Mais j’ai délibérément choisi d’acheter un bien avec des (gros) travaux. Pourquoi? Parce que les travaux permettent 4 avantages :

Défiscaliser car les dépenses de travaux peuvent être déduites du revenu locatif transmis aux impôts. Je rappelle que sans optimisation, les revenus locatifs sont imposés à votre tranche marginale d’imposition (TMI) sur le revenu plus les prélèvements sociaux. Pour une personne seule, avec +26,071€ de revenus (barème 2022), la TMI est de 30%. Cette TMI passe à 41% si vos revenus excèdent 74 546€. Il faut rajouter les prélèvements sociaux de 17.2%. Donc potentiellement vous pourriez payer 47.2% d’impôts sur vos revenus fonciers. Certes, vous pourrez déduire vos charges de vos revenus. Et l’administration fiscale peut appliquer un abattement forfaitaire de 30% si vos revenus locatifs sont inférieurs à 15,000€ par an. Dans ce cas, pour 100€ de loyer, vous payez 33€ d’impôts !

Optimiser le cash-flow: un appartement refait à neuf, c’est moins de maintenance. Hors la maintenance, c’est de l’argent qu’on peut difficilement emprunter auprès de la banque. A l’inverse, les travaux de rénovation peuvent être mis dans l’emprunt. C’est donc un élément important à avoir en tête, surtout si vous hésitez à garder une partie de l’existant. Dans mon cas, j’ai hésité à refaire des huisseries mais je ne voulais pas être dans la situation de vouloir ressortir du cash dans 5 ans, sans pouvoir faire appel au crédit.

Améliorer le potentiel locatif (meilleur loyer, moins de vacance) car un bien en excellent état, joliment rénové est plus attirant pour les locataires. L’appartement a plus de chance de partir vite et cela limite les négociations. Commentaire de mon agence de location « les clientes ont eu un coup de cœur sur l’appartement« . Une décision dans la journée et donc moins de visites à planifier.

Négocier le prix d’achat car un bien en mauvais état permet de justifier un prix plus bas. J’ai pu argumenter auprès de l’agence qu’il fallait tout refaire et négocier en intégrant le cout des travaux à faire et obtenir un prix plus faible au m2, a 2,000€ pour l’un des appartements de 2,500€ pour le second, ce qui est en dessous de la moyenne des prix à Bordeaux.

En considérant ces 4 avantages, j’ai donc concentré ma recherche sur des appartements à refaire entièrement. D’ailleurs les simulations que j’ai pu faire pour des achats d’appartements sans travaux, ne permettaient pas de faire d’opération satisfaisante.

Décidé à faire des travaux, il me restait à trouver quelqu’un pour les réaliser. Tout en restant sur des travaux simples, en gardant la structure actuelle de l’appartement.

Voici l’appartement de 3 chambres qui est passé sans transition d’un look Tatie Danielle à un rendu plus contemporain. Il a également été équipé de chauffage car il n’y en avait pas (!).. La bonne nouvelle c’est que les huisseries avaient déjà été changé et pouvaient être conservées. Pour 68m2, le budget a été de 49,832 TTC soit 732€ du m2

Le deuxième appartement comprend 4 chambres et a également été refait entièrement en transformant 1 grande salle de bain délabrée avec placard en 2 salles de bain toutes neuves. Nous avons également cassé la cloison de la cuisine pour offrir une continuité cuisine / séjour et agrandi un bureau pour en faire une chambre. J’ai également fait le choix de changer toutes les huisseries. Pour 75m2, le budget a été 106,976€ soit 1426€ du m2

CE QUE J’AI APPRIS – Mes lectures

Un livre passionnant sur les relations historiques entre la Russie et l’Europe. La Russie face à l’Europe: D’Ivan le Terrible à Vladimir Poutine. Cela permet de comprendre la situation actuelle et pourquoi l’Europe est vue à la fois comme un exemple de modernisation mais également comme un danger pour la culture et les traditions russes.

Le monde d’hier : Souvenirs d’un européen de Stefan Zweig. Une plongée dans le monde d’avant, avant 1914: ce monde stable en Europe ou l’auteur à grandi, dans l’Empire d’Autriche Hongrie. Un monde bouleversé ensuite par la guerre, l’évolution des mœurs et la montée du nazisme.

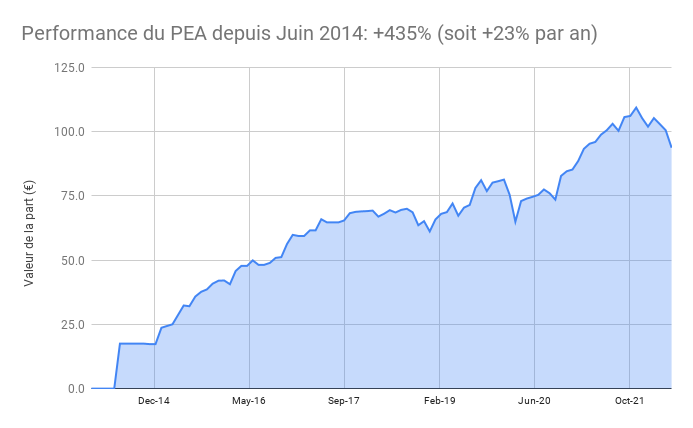

Le PEA Fortuneo recule de 6,8% ce mois-ci soit une progression de 435% depuis juin 2014, soit une performance annualisée de 23%. PEA au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct recule de 5,5% ce mois-ci soit une progression de 41% depuis mars 2020, soit une performance annualisée de 16%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (35%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 993€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 5%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Moins chanceux que pour mes appartements locatifs, les travaux s’éternisent même si le gros est fait, il manque encore des finitions.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Aujourd’hui j’ai le plaisir d’accueillir Samy Ouardini qui est cofondateur de Ramify. On va parler placements, gestion pilotée en particulier parce que Ramify c’est, à ma connaissance, la gestion pilotée la moins chère du marché.

Tanguy: Samy, est-ce-que tu peux nous dire qu’est ce qui t’a amené à co-fonder Ramify ?

Oui, bien sûr avec plaisir ! Ramify est une entreprise que j’ai cofondé avec Olivier Herbout qui est mon associé et que je connais depuis assez longtemps. On était ensemble en école d’ingénieur, on a eu pas mal d’expérience dans la finance de son côté et du mien. Moi dans le conseil en stratégie, lui a travaillé vraiment en tant que portfolio manager aux Etats-Unis.

C’est pendant la pandémie où on a un peu repris contact, après quelques années sur des continents différents, qu’on a eu la même observation sur le marché français, c’est que contrairement aux Etats-Unis ou d’autres pays anglo-saxons, l’offre était encore assez faible d’un point de vue épargne individuelle.

Il y a des acteurs sur le marché, pour ne pas les citer, il y a des acteurs qui vont proposer des placements pas trop cher, de bonne qualité, mais 100% ETF. Qui peut être très bien pour commencer dans l’investissement, mais nous on a voulu pousser un petit peu le concept !

Nous on considère que la gestion de patrimoine, ce n’est pas uniquement actions, obligations ou ETF, mais toute personne, quel que soit son niveau de patrimoine et son niveau de connaissance, peut et doit explorer d’autres classes d’actifs pour avoir des portefeuilles plus robuste, des stratégies long terme plus cohérentes.

Ce qui est très important chez nous et c’est vraiment quelque chose qu’on pousse depuis le début, c’est prendre en compte la fiscalité dès le début. Ce n’est pas parce qu’on a peu de moyens que la fiscalité on ne s’en préoccupe pas, non on peut faire les bons, des choix plus éclairés entre assurance-vie / PER et PEA et c’est un petit peu ce qu’on essaie de véhiculer via notre plateforme.

Et pour finir sur les classes d’actifs, parce que c’est facile de dire toutes les classes d’actifs, on considère vraiment que toutes les classes d’actifs disponibles ont leur place dans un portefeuille. Donc c’est : action, obligation, immobilier, private equity, start-up parce que ça peut aussi avoir un rôle qui est assez proche de celui du private equity, mais parle plus aux gens, et on sait très bien que dans la gestion de patrimoine, les gens aiment interagir avec leur argent, voir où est leur argent et le fait d’investir dans une start-up de manière nominative, ça excite les gens ça intéresse les gens et aussi un pilier fort de notre projet qui est la crypto monnaie.

Donc, ce sont des choses qu’on va proposer aussi, c’est en cours de développement, ça va arriver je pense pendant l’été. A la fois de l’investissement direct sur les crypto monnaies qui intéresse, les gens ou via des stratégies qu’on créera nous mêmes toujours en gestion pilotée, ou des produits un peu plus structuré, type livret bitcoin etc.

Tout sera disponible via la plateforme pour que les gens aient accès à tous avec toute optimisation qui va avec.

Tanguy: Vous êtes une jeune société mais ce qui m’a plu c’est de voir que déjà vous restiez pas sur un seul produit, mais comme tu le disais vous faites plusieurs produits, plusieurs classes d’actifs. Tu as parlé de la fiscalité aussi tout à l’heure et c’est très important, on en a beaucoup parlé sur ce blog d’optimiser. Est-ce que tu peux me dire déjà à date les produits que vous proposez et ce que vous prévoyez de lancer prochainement.

Ce qu’on a à disposition aujourd’hui, c’est des portefeuilles. On a deux portefeuilles différents : un portefeuille qu’on peut appeler classique : ETF, action, obligation avec bien sûr le choix des préférences clients, choix du risque, avoir l’accès direct aux ETFs exacts dans lesquelles l’argent l’argent va être placé via l’assurance-vie et via le PER.

Donc, on a trois parcours :

un parcours 100 % en assurance vie pour classique

un parcours 100% PER

et un troisième parcours qui est très apprécié par nos clients, c’est le parcours optimisation fiscale.

Notre proposition est fonction de la situation du client, de son foyer fiscal, de son niveau de revenus, de ses préférences, de son projet d’épargne, lui proposer la combinaison, il maximise le rendement interne en prenant compte des qualités entre l’assurance-vie, et le PER.

On propose aussi, parce que la situation des gens change au cours du temps, c’est normal : un enfant en plus, une augmentation de salaire, un changement de situation familiale etc, ça change la fiscalité donc ça va changer cette combinaison optimale. On propose de tester automatiquement via le dashboard, les versements par mois pour toujours maximiser le rendement net. Donc ça on le propose déjà.

On a aussi lancé un deuxième portefeuille qui est action, obligation, immobilier. L’immobilier via les SCPI, donc directement via le parcours de souscription vous pouvez choisir 2 types de portefeuille : le portefeuille 100 % ETF, le portefeuille ETF / immobilier est plus robuste, surtout en temps d’inflation, ça permet de baisser un petit peu l’exposition en obligation, de l’augmenter aux SCPI, ça couvre à peu près le même rôle, sauf que les SCPI d’immobilier c’est moins corrélés aux marchés et surtout ça peut bénéficier de l’inflation via les salaires et des loyers des SCPI.

Tout ça, c’est disponible aujourd’hui et via le dashboard on a aussi accès à d’autres types d’investissement, mais tout ce qui est private equity et crypto monnaie, ça arrive cet été en principe.

Tanguy: Déjà une assurance-vie, un PER, ce que j’ai bien dans la simulation c’est de pouvoir être un peu guidé dans le choix fiscal. Je recommande bien-sûr à chacun de bien regarder, mais c’est vrai que parfois on utilise un peu l’assurance-vie comme couteau suisse, alors qu’en fait si on veut vraiment optimiser, il faut regarder toutes les poches. Il y a une poche qu’on aime bien, j’en parle souvent sur le blog aussi c’est le PEA, Est-ce que c’est une poche qui est aussi prévue dans votre roadmap ?

Oui c’est prévu dans notre roadmap ! Alors pour être totalement transparent, c’est un petit peu plus difficile à mettre en place, c’est un produit bancaire. Des produits assurantiels sont plus faciles à mettre en place surtout les produits digitaux assurantiels, mais oui le PEA c’est dans notre roadmap de la deuxième partie de l’année.

Tanguy : OK, impeccable ! Je me place un peu dans le point de vue du client et j’en connais pas mal qui ont vraiment envie de faire cette partie gestion pilotée, parce qu’ils n’ont pas forcément envie de rentrer dans le détail. Je choisis le produit, ensuite je me dis aujourd’hui est-ce-que c’est le bon moment pour placer ? Il y a de l’inflation, il y a la hausse d’intérêt donc les obligations font un peu la tête, il y a même des baisses sur le segment obligataire. Je rappelle pour tous les gens qui regardent cette vidéo, quand les taux montent, la valeur des obligations baisse et ça va dans l’autre sens. Comment est-ce que vous accompagnez les personnes dans le choix de leur allocation dans le contexte actuel ?

Très bonne question ! Ce qu’on fait, je vais parler du premier du portefeuille action / obligation, parce que c’est lui qui a été le plus impacté par cette mini crise. Ce n’est pas une crise énorme, mais a quand même eu des secousses assez grosses sur le marché.

Alors oui, on a vu que les portefeuilles peu risqués, qui sont assez majoritairement composés d’obligations, ont connu les plus hautes baisses. Ce qui peut paraître contre intuitif lorsqu’il y a un choc sur les marchés, on s’attend à ce que le marché actions soit plus volatil. ça a été le cas, mais le rebond a été plus rapide. Et comme tu l’as dit Tanguy, à cause de la hausse des taux d’intérêt et de l’inflation, la tendance baissière des obligations continue. Sur les premiers portefeuilles, notre méthode de gestion c’est, tous les jours pour tous les clients, on va calculer ce qu’on appelle le portefeuille idéal. On calcule le portefeuille idéal, on compare le portefeuille actuel et si la différence est trop élevée on lance automatiquement les ordres d’arbitrage pour rééquilibrer portefeuille.

Concrètement ce qu’on a fait c’est qu’on a ajouté pour les portefeuilles les plus faibles, parce que les portefeuilles les plus risqués, ils ont connu un fort rebond et sont tous quasiment en positif aujourd’hui même avec la crise, même ceux qui ont commencé à investir pendant la crise. Pour la partie obligations, on a réajusté pour augmenter la part d’obligations, en gros, on a changé un peu notre critère de risque pour nous adapter à la conjoncture actuelle.

Par contre ce qui est très intéressant, c’est le deuxième portefeuille vu qu’on rajoute les SCPI, mais les SCPI vont venir remplacer une partie des obligations. Vu que les SCPI et l’immobilier, de manière générale, est peu sensibles à l’inflation, en tout cas sur le court terme, sur trois mois ça ne se voit pas au niveau de l’immobilier, mais sur un an, deux ans, ça se voit de manière positive sur les loyers, donc ce portefeuille la performe beaucoup mieux dans ce contexte.

Il y a un nouveau portefeuille qu’on a mis en ligne et celui là est beaucoup plus robuste et se comporte beaucoup mieux en temps de l’inflation et de taux d’intérêt, et c’est un peu ce que je disais au début, c’est important d’explorer toutes les classes d’actifs pour avoir le portefeuille le plus robuste, qui va sur le long terme, sur 15 ans 20 ans, avoir le moins de volatilité et délivrer le plus de rendement sur ces 15 à 20 ans, sans avoir de secousse un petit peu trop violente à la moindre crise.

Tanguy: Oui c’est vrai, tu en parlais au tout début des ETF’s. Je conseille souvent de plutôt être assez passif dans l’investissement, mais pour les personnes qui suivent la formation j’étais obligé d’indiquer les réallocations que je faisais, parce que c’est un environnement dans lequel on ne peut pas rester immobile. Si vous écoutez là et si vous détenez pas mal d’obligations, en particulier long terme, et en même temps, de fond qui rapporte moins que l’inflation, il y en a pas mal en ce moment, il faudra poser la question de l’horizon de temps parce que si votre horizon est long, vous risquez de perdre beaucoup. C’est là où je vois tout l’intérêt de la gestion pilotée, cette gestion est à haute valeur ajoutée, mais elle a un coût aussi et souvent je suis un peu déçu quand je vois parfois des résultats de gestion pilotée. Aujourd’hui comment faites-vous pour coller au plus près du benchmark de performance des actions internationales par exemple, ou des secteurs obligataires et d’éviter qu’ils aient trop de frais d’intermédiaire ?

C’est très simple ! Le meilleur moyen de baisser les frais. C’est pour ça qu’on choisit des ETFs, on essaye aussi d’être intelligent dans le choix des ETFs. La différence n’est pas énorme et on peut quand même passer de 0,3 % à 0,2 % de frais par an en choisissant le bon ETF.

Tout ça c’est un peu tout le travail que va réaliser notre équipe de recherche et investissement. Cela va être de scanner l’univers d’investissement qui est mis à disposition par l’assureur, aujourd’hui APICIL et très bientôt on va avoir GENERALI aussi.

Ce qui vous permet d’avoir accès à plus de 5000 actifs par assureur et à nous d’aller regarder tous les actifs, tous les ETFs et toutes les SCPI et choisir celles qu’on considère les meilleurs d’un point de vue qualité/prix. Ce qu’on appelle qualité/prix, c’est performances/prix, donc essayer de baisser les frais de souscription pour les SCPI, les frais de gestion pour ETFs et pour les SCPI et ensuite essayer de créer les portefeuilles les plus robustes.

Ce qu’on utilise c’est une technique de création portefeuille assez classique : des algorithmes d’optimisation convexe. On va aller choisir les actifs au vu des contraintes émises par le client, que ce soit contrainte de risque, contrainte d’horizon de temps, contrainte de projets, contrainte de préférence personnelle, avoir une exposition spécifique à un pays ou pas, des choses qu’on va on va développer, créer le portefeuille qui va maximiser le rendement. Bien-sûr on se base sur l’historique et sur des backs test, mais net d’impôt. En fonction de l’enveloppe fiscale qui sera choisie, les actifs peuvent changer. Si l’horizon de temps change, la manière avec laquelle on va sortir l’argent va changer. Tout ça pris en compte par l’équipe pour créer ces portefeuilles et les manager au cours du temps.

Tous les jours, on va faire les mêmes optimisations pour calculer les portefeuilles idéaux et si la différence est trop élevée, on lance les arbitrages. C’est comme ça qu’on arrive à monitorer en temps réel les portefeuilles des clients et à ajuster. On ne lance pas tous les jours, parce que quand on envoie un arbitrage ça peut coûter de l’argent, mais quand c’est nécessaire et pertinent.

Tanguy: En termes de frais justement, tu en as parlé, si je prends les différents frais que ce soit le frais de l’assureur,vos frais de gestion, des frais d’ETF etc, il faut compter quelle enveloppe de frais pour le client final ?

Alors aujourd’hui, on est sur une offre de lancement qui est très appréciée par les clients, comme tu disais au début, c’est la moins chère du marché on est à 0,45-0,5 % pour les frais d’enveloppe. Donc ça, c’est assurance-vie / PER pour le coup là, on est aligné sur les frais du marché. Pour les frais assez faible sur le marché on est à peu près à 0,2- 0,3 % pour les frais d’ETF, ensuite les frais de gestion Ramify, en tant qu’entreprise, en tant que conseiller, ce qu’on touche pour gérer et monitorer les portefeuilles est de 0,65 %. Ce qui nous fait une somme de 1,3 % tout compris sur le portefeuille ETF. Le portefeuille SCPI est peu plus cher, il faut ajouter les SCPI, mais au final et vous le verrez sur le parcours de souscription, nous ça nous tient à coeur et je le dis et le redis : toutes les performances que l’on met en avant sur le site est net de frais et net d’impôts et on ne proposera jamais un client un portefeuille plus cher non performant.

Les portefeuilles SCPI, on les propose pour les clients qui veulent prendre moins de risques sur un horizon de temps 5-10 ans ou pas 30 ans devant eux pour parvenir, ça peut exister on a des clients comme ça. Toutes nos optimisations font en sorte que le portefeuille qui est recommandé soit celui qui maximise la performance net d’impôts et net de frais.

Tanguy: Ok donc toutes les chances de faire mieux qu’un livret A ou un compte courant ! Il y a quand même pas mal de gens, et j’en parle souvent qui aujourd’hui hésite un peu à franchir le pas, qui ont pas mal de liquidités stockées sur leur compte bancaire ou sur le livret A, qu’est ce que tu dirais à quelqu’un qui aurait quelques milliers d’euros, quelques dizaines de milliers d’euros sur un compte courant et qui hésiterait à investir et notamment à prendre par exemple de la gestion pilotée.

Alors nous, on n’a pas d’avis clair sur gestion pilotée ou pas, c’est vraiment une question de « est-ce que j’ai le temps de gérer mes investissements » ? ça prend du temps à les regarder et d’aller se documenter ça peut prendre plus d’une demi journée par semaine.

Il y a des gens qui aiment ça, et les gens qui aiment ça, il faut qu’ils continuent de le faire. Malheureusement ou pas, c’est une forte minorité, moins de 1% des gens aiment ça qui vont aller se documenter, qui vont bien le faire et qui vont prendre le temps de bien le faire.

Nous on propose, comme tout service, de prendre en charge cette charge de travail, cette charge mentale et d’assurer à nos clients un suivi de leur portefeuille et aussi une sélection d’actifs à moindre frais qui délivrent. C’est vraiment ça l’intérêt de la gestion pilotée. Alors nous aussi ce qu’on met en avant c’est notre expertise et le fait que l’un des deux associés a travaillé dans une institution très prestigieuse et le but c’est de mettre à disposition ce savoir au plus grand nombre. Tout le monde ne propose pas des portefeuilles multi-actifs et il y a bien une raison à cela ! Cela nécessite une expertise spécifique et c’est ce qu’on propose aux gens.

De manière générale pour l’épargne, ce que je conseille aux gens c’est déjà de commencer, je pense que c’est ce que tu utilises aussi on n’a pas besoin d’avoir dix milles euros, 30 milles ou 40 milles euros pour commencer. A 1000 euros, 500 euros c’est largement suffisant, ensuite prendre l’habitude d’en remettre tous les mois, ne serait-ce que 100 euros parce que l’appétit vient en mangeant.

Au bout de deux ou trois ans on se dit “ah j’ai fait une belle plus-value quand même”, on commence à voir l’impact des intérêts composés et ensuite ça vient tout seul. Le salaire va augmenter, on va augmenter les versements, on va commencer à explorer d’autres produits et petit à petit on va voir que le patrimoine s’accumule au bout de dix ans, on voit qu’on a fait de belles plus-values.

Le chiffre que je donne à tous les clients qui ont encore au moins 20 ans devant eux, c’est que tu doubles ton argent en 7 ans, les gens ne s’en rendent pas compte. Quand on commence, la chose qui nous aide beaucoup c’est les simulateurs qu’on a en ligne, il suffit d’aller voir avec des clients et leur dire voilà des intérêts composés voilà comment ça marche, tu mets telle somme aujourd’hui, tu as cela tel jour et c’est édifiant pour les gens. Donc c’est vraiment commencer le plus tôt possible, se dire que l’inflation augmente et que l’argent on va commencer à sentir que 1000 euros aujourd’hui, dans un an ce sera plus du tout la même chose et le meilleur moyen de se prémunir c’est de placer son argent et d’essayer de le placer de manière intelligente.

C’est pour ça que la gestion pilotée peut être une option très intéressante, c’est un gain de temps et une certitude d’avoir des experts derrière qui s’occupe de son argent et qu’ils font, en tout cas dans notre cas, d’une manière très sérieuse et d’une manière très assidus.

Tanguy: Oui complètement ! c’est vrai qu’on se rend pas compte les intérêts composés ça prend un peu de temps, mais après c’est extrêmement puissant et comme tu dis si on reste 10% par an ce qu’on ne sait pas et peut-être que ce sera moins, peut-être que ce sera plus, là je pense que personne n’a une boule de cristal et donc on ne sait pas, mais en tout cas dans le passé, ça a délivré sur une période assez longue, comme tu dis c’est fois 2 en 7 ans et c’est fois 8 sur 21 ans donc après ça, ça va très vite.

Donc maintenant vous n’avez plus de mauvaises excuses, en plus tout se fait en ligne et très simplement, il n’y a pas de paperasse. Si vous n’avez pas le temps de vous en occuper ou si vous pensez que vous allez mal faire, ce qui est vrai aussi car on fait beaucoup d’erreurs quand on commence, n’hésitez plus, allez sur Ramify. Pour quelqu’un qui débute Samy, le mieux c’est d’aller directement sur Ramify et de faire une simulation ?

Je pense que faire une simulation est le meilleur moyen de commencer, ça se fait très rapidement, on essaie d’aller droit au but pour arriver directement à une proposition avec tous les détails qu’il faut, avec l’optimisation fiscale qu’il faut, vous allez voir qu’il y a deux portefeuilles qui sont proposés n’hésitez pas à essayer les deux pour voir les différences et comment est ce que ça change et ça réagit en fonction du niveau de risque choisie et vous allez voir que plus le risque est faible et plus la proportion des SCPI va augmenter. ça paraît logique et c’est des portefeuilles qui performent beaucoup mieux sur le long terme et surtout qu’ils sont plus stables.

C’est pour ça qu’on les conseille à des primo-épargnants, des gens qui débutent, c’est toujours difficile de se prendre une prune de moins de 10% quand on vient de faire ses premiers pas dans l’investissement. Donc commencez par un portefeuille un peu plus stable, qui va mieux se comporter et qui sera un peu plus robuste. Ça peut être très bénéfique au début donc moi je conseille vraiment aux gens qui débutent de commencer par celui-là, il est très intéressant et on est les seuls à proposer ce type de portefeuille de manière 100 % digitale.

Tanguy: C’est parfait, ce sera le mot de la fin, merci beaucoup Samy, est ce que tu veux dire un dernier mot à ceux qui nous écoutent

On est une jeune entreprise, on a beaucoup d’ambition et notre notre but c’est vraiment de révolutionner, de dépoussiérer le monde de la gestion de patrimoine en proposant tous les, on n’a pas beaucoup parlé mais ça nous tient à cœur de pouvoir proposer toutes les sources d’investissement, les moyens d’investir donc les crypto on considère que ça peut avoir sa place dans un portefeuille, on sera là pour vous conseiller, mais on pense que proposer une plateforme qui englobe tout le conseil et tous les produits c’est ce qui va faire que les gens vont sauter le pas parce qu‘avoir un conseiller disponible via chat ou via un téléphone c’est très important et surtout un conseiller qui peut avoir une vision globale sur tous les actifs.

Ce qu’on reproche un peu aux autres solutions c’est chacun tire un peu la couverture dans son sens : non l’assurance-vie c’est le meilleur, non les ETFs c’est le meilleur, nous on est complètement objectif il n’y a pas de meilleur, il n’y a que des stratégies spécialisés, plutôt personnalisé qui ont des spécificités et qui vont s’adapter à chacun et nous c’est ce qu’on pousse. Et c’est pour ça qu’on investit beaucoup dans la plateforme et dans la technologie pour pouvoir proposer à chacun la stratégie qu’il veut le mieux avec laquelle il va être à l’aise et qui va pouvoir l’accompagner sur le long terme.

Merci beaucoup Samy, et puis ceux qui écoute cet interview, s’il vous a plu ou si vous voulez en savoir plus, rendez-vous sur Ramify, et puis dites-nous dans les commentaires si c’est un concept qui vous plaît, si la simulation vous a plu et si la gestion pilotée répond à vos attentes. Merci Samy !

Dans cet article j’ai la chance d’avoir un invité exceptionnel parce que c’est un professeur d’économie qui a enquêté sur le patrimoine des français, M. Alain Trannoy. Bonjour Alain !

Dans ce livre, Alain Trannoy fait une étude poussée du patrimoine des français et on va en parler dans cet entretien pourquoi est ce que la terre a fait un retour dans le patrimoine. Il y a un sous titre qui a piqué ma curiosité car il dit que c’est une bonne nouvelle. Alors première question, quel regard portez vous sur le patrimoine des français ?

Alain Trannoy: Je précise tout de suite que ce livre a été co-écrit avec Etienne Wasmer, professeur à sciences po et à l’université de New York à Abu Dhabi. Je suis professeur à l’école d’économie d’Aix-Marseille et en même temps à l’école des hautes études en sciences sociales.

Le regard que l’on peut porter sur le patrimoine des français c’est qu’il est important collectivement si on raisonne d’une manière agrégée. Certes il y a des gens très riches et des gens qui n’ont pas de patrimoine mais si on raisonne à l’échelle de la nation, le patrimoine est très important et il représente de 6 à 7 fois le revenu national. Le stock en richesse représente 6 à 7 fois ce qu’on gagne une année donnée, donc c’est considérable et je pense que c’est fondamentalement une bonne nouvelle.

On préfère être riche que pauvre, on envie les riches, on a pitié des pauvres, mais à tout prendre collectivement il vaut mieux être riche.

C’est une nouvelle qui est importante parce que quand on regarde dans le passé, dans les années 1960 – 70, la France était relativement pauvre. Elle s’était considérablement appauvrie après les deux guerres mondiales, à la suite de la crise de 1929 et de la période d’entre deux guerres qui n’avait pas été brillante sur le point de vue économique. A cette époque, la totalité de la richesse ne représentait que 3 années de revenu national. Donc on est passé de 3 à 7 années de revenu ce qui est considérable. Donc effectivement, et ce n’est pas suffisamment mentionné, la France est riche en patrimoine et c’est un atout.