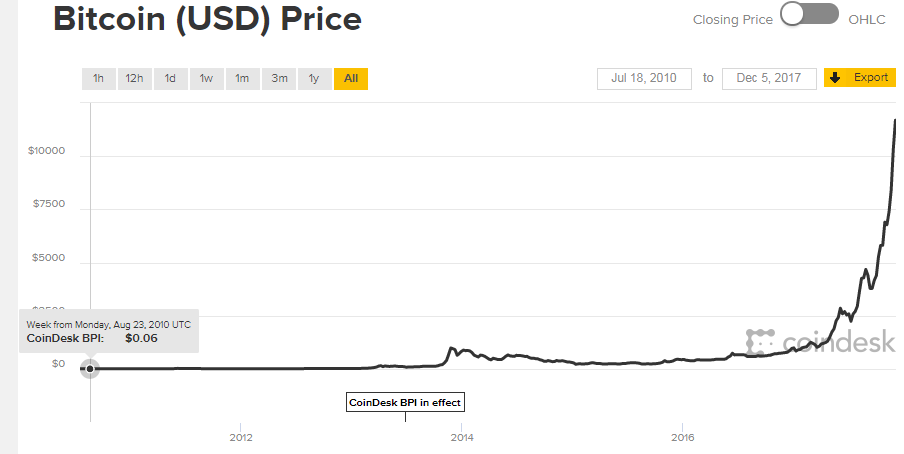

De mémoire, c’est la première fois que je reparle du même sujet à un mois d’intervalle. Le cours du bitcoin avait déja été multiplié par 6 le mois dernier, mais la crypto-monnaie continue sa fantastique course en avant. Le bitcoin a pulvérisé les 10,000 dollars, en doublant quasiment en a peine un mois. Nous avons la chance de vivre la plus grande bulle spéculative depuis les subprimes aux USA. Bulle qui avait « éclatée » et permettant de se constituer un portefeuille immobilier à bon compte.

Le mois dernier, j’indiquais qu’il s’agissait d’une gigantesque bulle spéculative et nous entrons dans la phase d’euphorie qui se traduit par une hausse parabolique des cours ! Tous les ingrédients sont là: le grand public se jette à corps perdu dans la spéculation: des dizaines de millions de spéculateurs sont à présent actifs! Le sujet fait la une des médias, comme cette histoire rocambolesque de cet informaticien qui a jeté à la décharge un disque dur contenant pour 88 millions de dollars de bitcoins

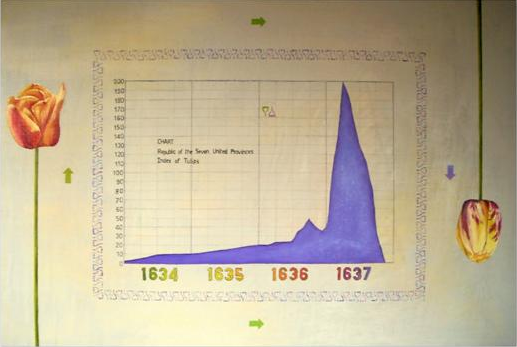

Tant qu’il y aura des hommes, il y aura des bulles, comme le recense cette rapide histoire des bulles. Pour celui qui les étudient pas de surprises, les ressorts humains actuellement à l’oeuvre sur le bitcoin agissaient déja il y a 400 ans lors de la fameuse spéculation sur les bulbes de tulipes

copyright image: Marcello Bersini

FAITS MARQUANTS Novembre 2017

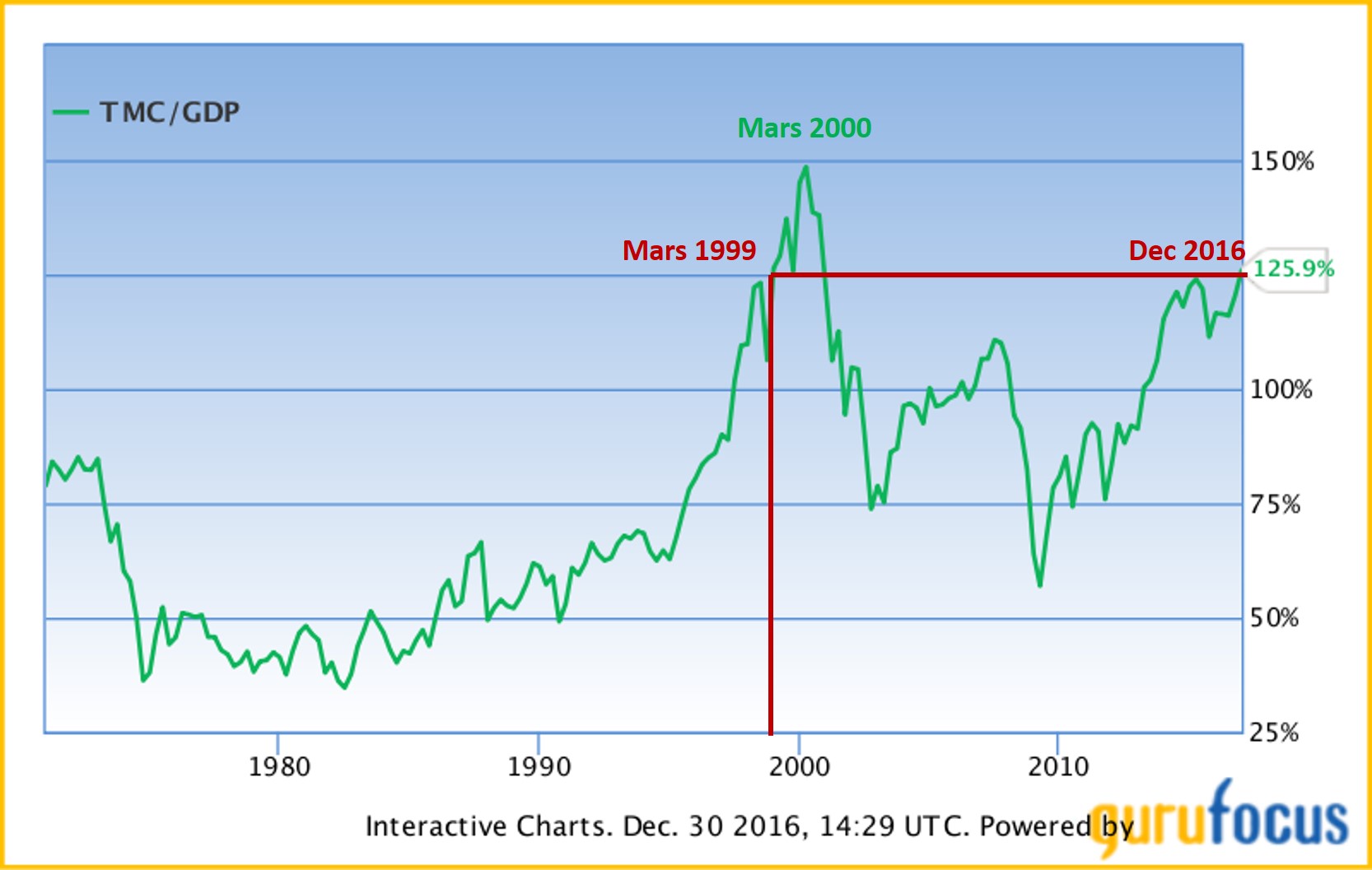

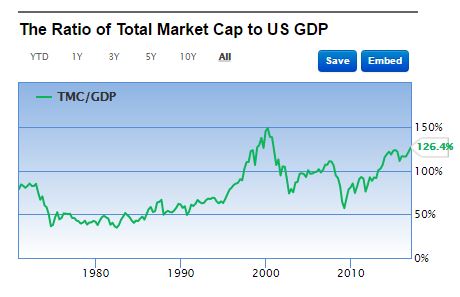

- Côté USA, le Warren Buffett ratio pulvérise également un record avec un score de 140%, encore un nouveau plus haut historique, hormis la bulle de 2000.

- L’euro-dollar s’est repris de 0,02 à 1,18

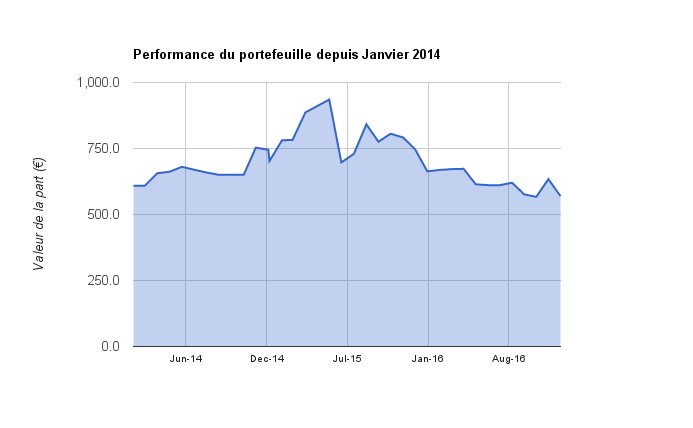

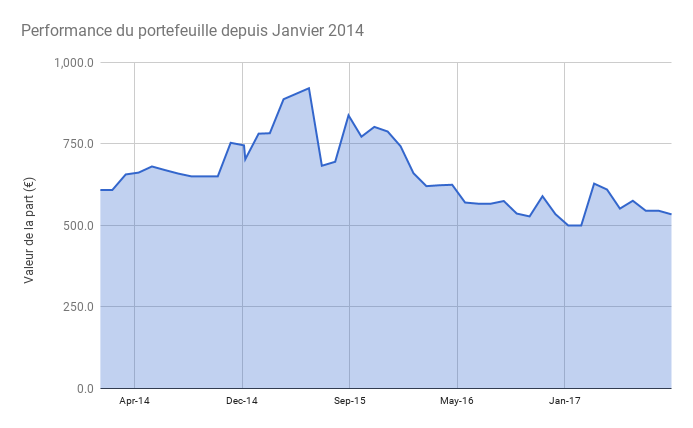

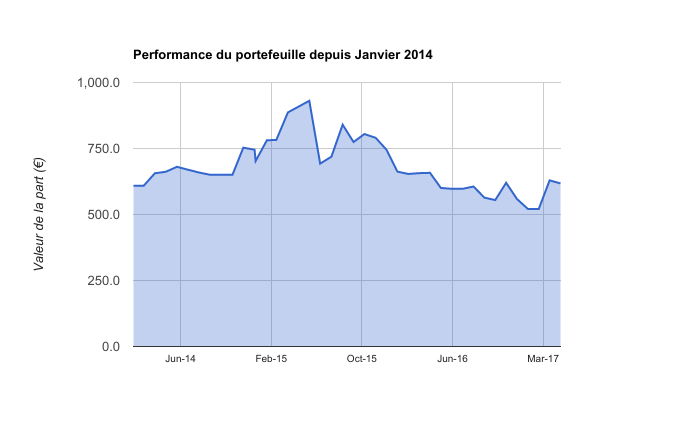

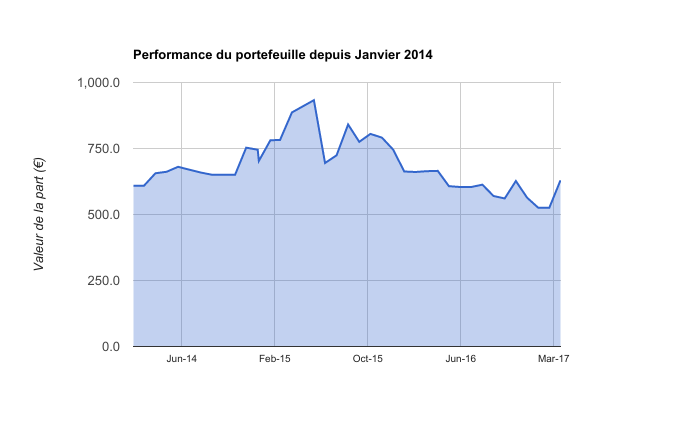

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (46%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Novembre le cash flow est de 930,06 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. Ce cash-flow correspond à 3 maisons, car je suis en train de vendre mes 2 maisons à Atlanta. Je reinvestirais probablement le produit de la vente dans un autre quartier ou une autre ville des USA.

- Les actions sont le 2e poste le plus important (24%), j’ai investi mes liquidités. J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

-

- J’ai renforcé mes positions sur les trackers Europe et SP500 en application de la stratégie passive d’investissement à long terme

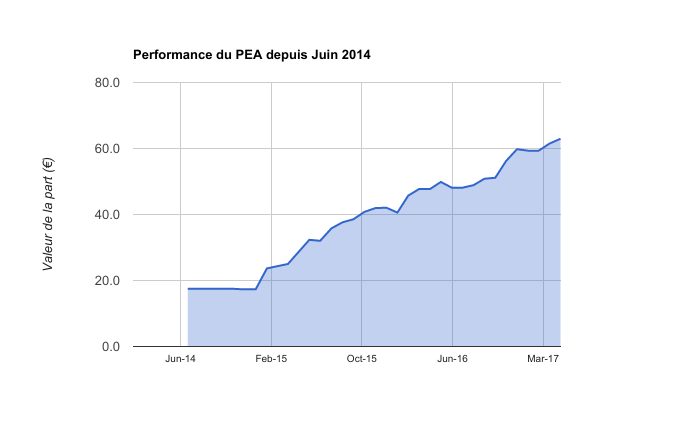

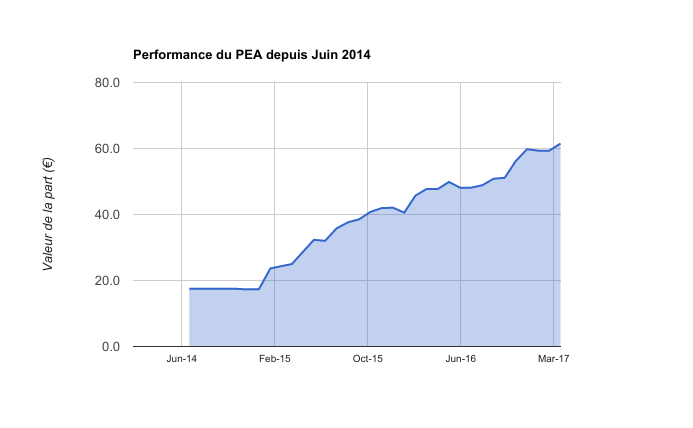

- J’ai également investi dans 2 valeurs décôtées, éligible au PEA. Mon portefeuille est accessible à tous les membres de la formation PEA

- Le portefeuille est stable, la hausse des trackers compensant la baisse de SEARS

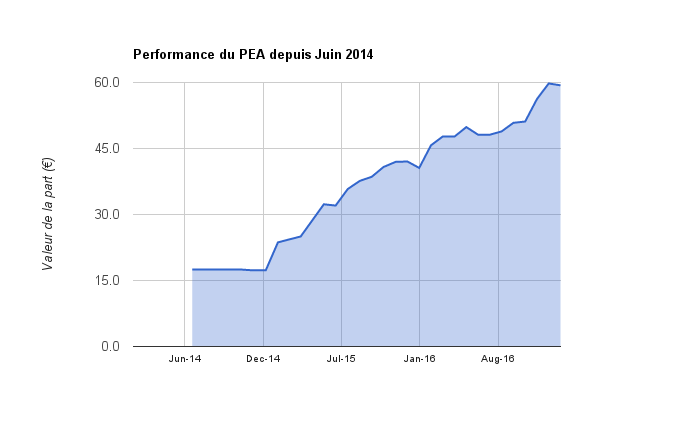

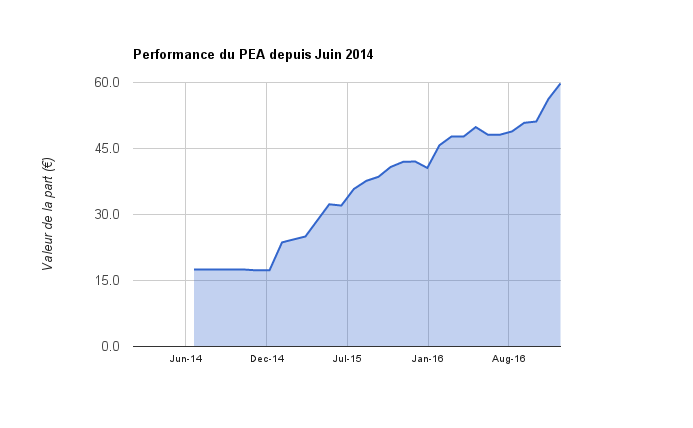

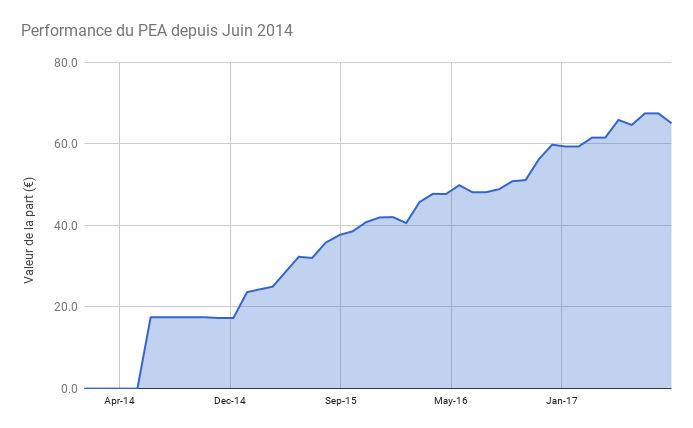

- Le PEA progresse de 4% soit une progression de 290% depuis juin 2014, soit une performance annualisée de 48,9%

- Le cash disponible est de 20%

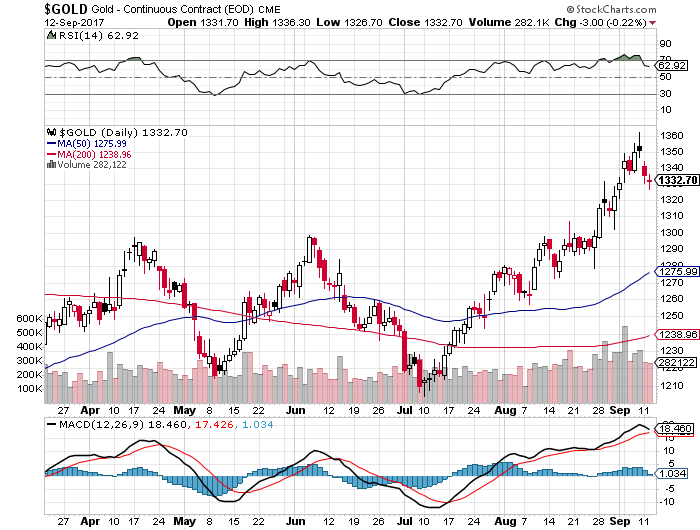

- L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

-

Un article des Echos sur les raisons du succès du bitcoin (encore un !!)

-

Une étude de Vanguard à lire absolument. Elle compare la stratégie d’investissement en actions « one shot » avec le lissage dans le temps « Dollar cost averaging ». D’après cette étude, vous avez 2/3 de chances de gagner plus en investissant en un coup plutôt que de lisser votre investissement. Ce qui n’est pas intuitif… mais logique car 2/3 du temps les marchés sont haussiers

-

Un article expliquant pourquoi Warren Buffett continue d’investir en bourse malgré le niveau de valorisation

-

L’immobilier serait devenu plus dynamique en province qu’à Paris. A voir si la tendance se confirme ce dossier des Echos pour investir dans les villes « TGV »

PROCHAINES ÉTAPES

- Nous arrivons déjà à la fin de cette année, wow ! Je prévois de faire un bilan des différentes classes d’actifs et je vous invite à faire également cet exercice. Rendez vous le mois prochain !

- Je continue mon plan d’investissement passif en bourse sur le PEA. Si vous n’avez pas de PEA (oui vous devriez), dites moi ce qui vous bloque dans les commentaires ci-dessous ! Au rythme ou vont les choses, nous risquons d’avoir plus de détenteurs de bitcoin que d’actions ! Je vous en reparle également le mois prochain avec les chiffres d’une étude sur les placements financiers réalisés par une grande institution que je finis de lire.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je subis une accélération de la baisse de SEARS qui après avoir enfoncé le seuil des 10 dollars, côté carrément sous les 7 dollars (baisse de 30% sur le seul mois de Janvier) Je me souhaite que le dénouement approche ! En cas de faillite de l’entité retail, les actifs réels pourraient enfin être monétisé à leur valeur de marché… Voici ce que dit Bruce Berkowitz au sujet de Sears dans son

Je subis une accélération de la baisse de SEARS qui après avoir enfoncé le seuil des 10 dollars, côté carrément sous les 7 dollars (baisse de 30% sur le seul mois de Janvier) Je me souhaite que le dénouement approche ! En cas de faillite de l’entité retail, les actifs réels pourraient enfin être monétisé à leur valeur de marché… Voici ce que dit Bruce Berkowitz au sujet de Sears dans son