Ipsos vient de publier une étude sur la perception des placements par les Français, pour le Cercle des Epargnants. L’étude complète est disponible ici.

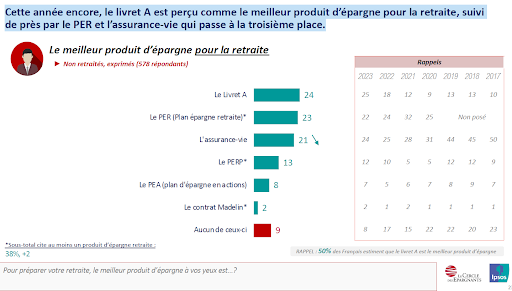

Selon les répondants, le meilleur produit d’épargne pour la retraite est …. le livret A !

Avec un rendement actuel de 3%, le livret A a supplanté le fonds euros de l’assurance-vie dans le cœur des Français. D’après l’étude Ipsos, l’Assurance-Vie était pourtant très loin devant les autres produits.

En 2022, selon l’ACPR, les Français ont retiré près de 30 Milliards d’euros des fonds euros d’Assurance-vie.

Dans le même temps, la collecte nette du livret A s’établissait à 29 Milliards d’euros, toujours selon l’ACPR

3 raisons pour lesquelles le Livret A n’est pas le meilleur placement pour la retraite

Il y a 3 problèmes avec le livret A dans l’optique d’une préparation à la retraite :

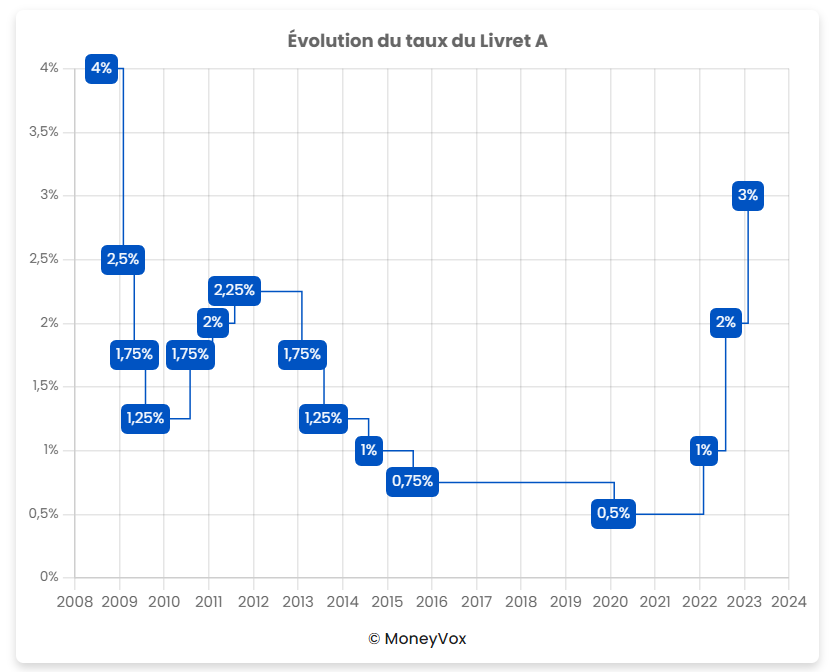

Le taux du livret A n’est pas fixe, il varie selon les taux, l’inflation et in fine, c’est également un choix politique. Vous n’avez aucune assurance que le taux ne va pas baisser.

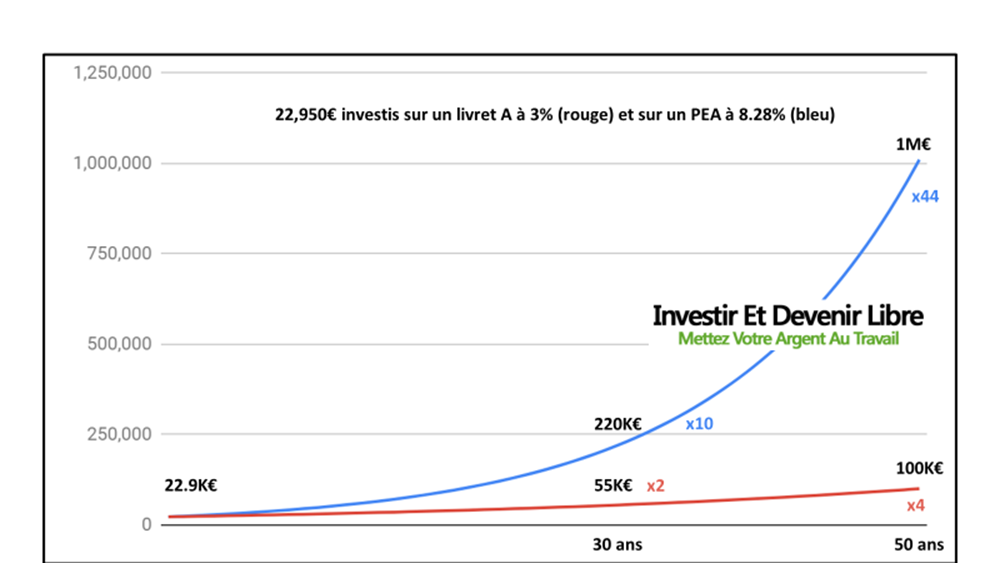

Comme tous les placements sans risque, son taux est faible et ne permet pas de faire fructifier son capital. Comparons sur la durée la capitalisation d’un livret A au plafond, soit 22,950€ au taux de 3% et un Plan Épargne Actions investi en actions internationales, qui a historiquement rapporté 8.28% depuis 1986.

Si la différence est minime au début, plus les années passent et plus les courbes divergent. Au bout de 30 ans, le capital du livret A aura doublé quand celui du PEA au décuplé. Sur une période plus longue de 50 ans, c’est x4 pour le livret A et x 44 pour le PEA qui atteint le million d’euros.

Enfin, le montant de versement est plafonné : 22,950€ en 2024, ce qui est très peu pour financer une perte de revenu à la retraite

Je n’ai rien contre le Livret A, c’est une excellente solution pour de l’épargne court terme ou de l’épargne de précaution. Mais ce n’est pas le meilleur produit pour la retraite, loin de là. Le PEA est classé tout en bas de la liste par les Français alors que c’est selon moi un excellent produit. J’espère que cette vidéo vous a aidé pour mieux préparer votre retraite.

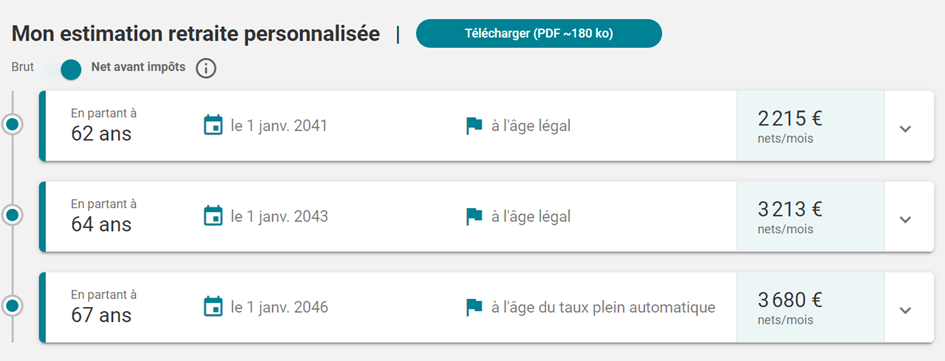

Mon premier conseil, c’est de regarder à quoi vous aurez droit à votre retraite. Vos droits sont calculés en fonction du montant que vous avez cotisé et de vos trimestres.

Vous pouvez également simuler le montant de votre retraite et l’âge auquel vous pourrez en bénéficier.

Attention toutefois, ce montant peut être amené à évoluer en fonction des réformes. Mais cela vous donne un ordre de grandeur. Personnellement, compte tenu des pressions actuelles sur le système de retraite, j’estime que ma pension future sera plus faible que l’estimation actuelle.

2. Se créer un revenu complémentaire

Même si vos droits à la retraite sont suffisants pour votre niveau de vie, je vous conseille de réfléchir dès à présent à la création d’un revenu complémentaire.

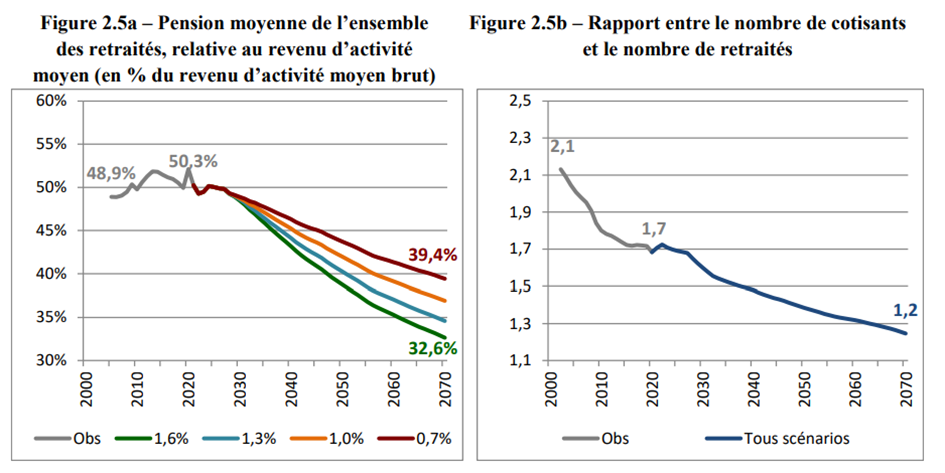

Plusieurs facteurs fragilisent le système de retraite actuel par répartition : allongement de l’espérance de vie, vieillissement de la population, baisse de la population active à venir, baisse du ratio entre les cotisants et les retraités… Ce sujet est traité en détail dans un document gratuit publié par le COR, le comité d’orientation pour les retraites.

Ce qu’il faut retenir c’est que les pensions moyennes vont baisser. Aujourd’hui un retraité touche en moyenne 50% du revenu des actifs, dans le futur, cela sera moins ! 36% à horizon 2070 selon le scénario moyen

Il existe de multiples façons de se créer un revenu complémentaire et l’idéal selon moi et de se créer un revenu qui ne dépende pas de votre capacité à travailler. C’est-à-dire un revenu qui provient de votre capital. En épargnant aujourd’hui pour votre retraite, vous pourrez vous verser un revenu complémentaire en cas de besoin. C’est un peu comme un verger. Si vous avez des arbres fruitiers, vous pourrez récolter des pommes.

Avoir un capital bien investi, c’est s’offrir la possibilité d’en percevoir les fruits sur une très longue période. Pour en savoir plus sur les bons investissements, abonnez-vous à la chaine, je vous aide à y voir plus clair.

3. N’imitez pas les investissements de votre voisin

Prenez le temps de réfléchir à l’investissement adapté pour votre retraite. Ne foncez pas tête baissée sur le premier investissement venu et ne suivez pas de conseil aveuglément. N’achetez pas le premier pommier venu ! Pour cela, posez des questions :

Quel sera le rendement ?

Quels sont les risques ?

Quels sont les frais ?

Quelle sera la fiscalité ?

Pour avoir un exemple concret, voici mon plan d’investissement pour la retraite. En faisant mes calculs, il n’est pas avantageux pour moi d’utiliser l’assurance-vie ou les SCPI. Je vous explique pourquoi dans cette vidéo :

4. Commencez tout de suite

Le problème de la retraite, c’est que c’est un horizon lointain. Et que nous avons facilement tendance à reporter ce qui n’est pas urgent. Mais c’est un comportement qui coûte cher. Très cher même.

Voici la simulation d’un investisseur qui attendrait 1 an, 2 ans ou 3 ans avant d’investir. Je prends le cas d’un investisseur qui aurait 100,000 € et qui investirait sur un indice d’actions mondial. Le rendement historique de l’indice MSCI World est de 8.28% depuis 1986.

Attendre un an aboutirait à une perte de 76,804€. L’effet est plus fort au bout de 2 ans : -147,734 de perte, soit un montant supérieur au capital de départ. Puis 213,241€ de manque à gagner au bout de 3 ans.

Je ne suis pas en train de dire que vous devez vous précipiter et ouvrir le premier placement venu. Rappelez-vous du conseil numéro 3 “N’imitez pas les investissements de votre voisin”. Mais chaque année perdue a un coût important, d’autant plus que vous avez du temps devant vous. J’espère que cet article vous a aidé pour commencer à préparer votre retraite. Merci de mettre un like sur la vidéo et de vous abonner à la chaine.

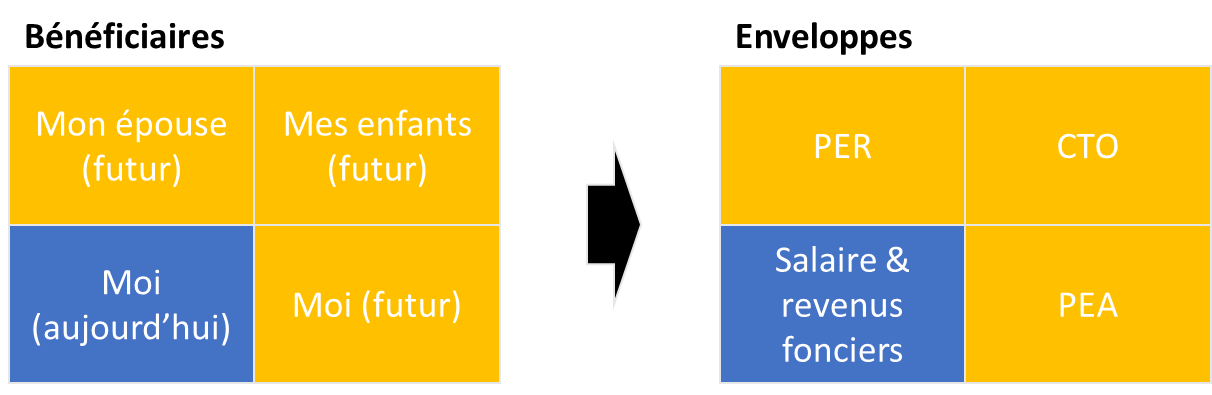

Cette année, ma stratégie est une nouvelle fois d’optimiser mes plafonds de versement sur PER. Comme je l’expliquais l’année dernière dans cet article, le PER peut être une excellente enveloppe pour investir, défiscaliser et transmettre son capital.

J’en profite pour rappeler que vous devez faire attention en cette fin d’année à ne pas céder aux sirènes de défiscalisation aux rendements incertains.

PER chargé en frais (à l’inverse un PER optimisé peut-être excellent)

Pinel

SCPI fiscales

Cette année je vais défiscaliser par 2 investissements qui permettront d’économiser 15,000€ d’impots

PER majeur (pour mon épouse et moi)

PER mineur (pour chacun de mes enfants)

Mon impôt sera également réduit par des dons (restos du coeur,…) et des heures de services à la personne (ménage). Revenons sur le PER et son intérêt

L’intérêt du PER

Le PER permet en effet de constituer un investissement de long terme qui servira de retraite à mon épouse. En effet, elle n’aura pas / peu de retraite ayant arrêté de cotiser pendant 10 ans alors qu’elle s’occupait de nos 4 enfants.

Nous utilisons l’avantage fiscal du PER : les sommes versés sont déduites du revenu imposable.

Nous utilisons également la possibilité d’alimenter des PER mineurs pour chacun de nos 4 enfants. J’explique les avantages du PER mineur ici. Les parents peuvent en effet verser chaque année des sommes dans la limite d’un plafond. Ces sommes sont bloquées jusqu’à la retraite des enfants avec la possibilité de sortir avant dans certains cas comme l’achat d’une résidence principale. Cette sortie sera imposée à la fois sur les plus-values, mais aussi sur le capital par réintégration aux revenus imposables. Ce PER mineur vit ses derniers jours. Les versements ne seront plus possibles en 2024 pour les enfants mineurs et les plans seront gelés jusqu’à la majorité des enfants.

L’optimisation des versements : déterminer son plafond

Il est utile d’optimiser ses versements si le PER est fait pour vous. En évitant de trop verser, car parfois, cela est désavantageux.

Voici comment réaliser le calcul à la fois pour les parents et pour les enfants :

Sur votre dernier avis d’imposition, vous allez trouver les montants de plafond épargne retraite:

Ces montants sont propres à chacun, vous verrez le montant qui vous concerne et les membres de votre foyer fiscal.

Dans mon cas, j’ai le plafond de mon épouse et le mien.

J‘ai également un plafond à utiliser qui est celui de mes enfants, mais qui n’apparait pas sur l’avis ! Chaque enfant dispose en effet depuis 2020 d’un plafond épargne retraite égal à 10% du PASS soit :

4114 € en 2020, 2021 et 2022

4399 € en 2023

Dans mon cas personnel, j’ai utilisé mes plafonds 2022 et 2020 l’année dernière. Il me reste pour cette année les plafonds de 2021 et 2023 soit 8,513€ par enfant (4,114€ + 4,399€).

Optimiser ses versements

Pour les plafonds à utiliser, il faut bien considérer quel sera l’impact fiscal. C’est-à-dire la déduction d’impôt qui sera retenu. Il existe de nombreux simulateurs permettant d’estimer l’économie d’impôt comme celui-ci.

Mais le diable se cache dans les détails !

La méthode la plus sûre selon moi est de faire la simulation directement sur le site des impôts et de faire la simulation.

Pour être précis, je vous conseille également de re-faire la simulation, cette fois sans versement PER.

Vous verrez ainsi votre économie d’impôts et aurez un document opposable aux impôts si besoin.

Vous pouvez également demander conseil, je peux vous accompagner dans ce calcul en prenant rendez-vous ici.

Choisir un bon PER et investir ses fonds

Vous avez le choix de la gestion autonome ou pilotée.

Pour la gestion autonome, si vous êtes à l’aise ou que vous avez suivi par exemple une de mes formations, il est tout à fait possible de gérer soi-même.

Linxea Spirit est le Plan Epargne Retraitele moins cher du marché, avec 0.5% de frais annuels, hors frais d’ETF de 18%, idéal donc pour payer moins d’impôts et préparer sa retraite en gestion autonome.

Ce contrat est réservé aux personnes majeures.

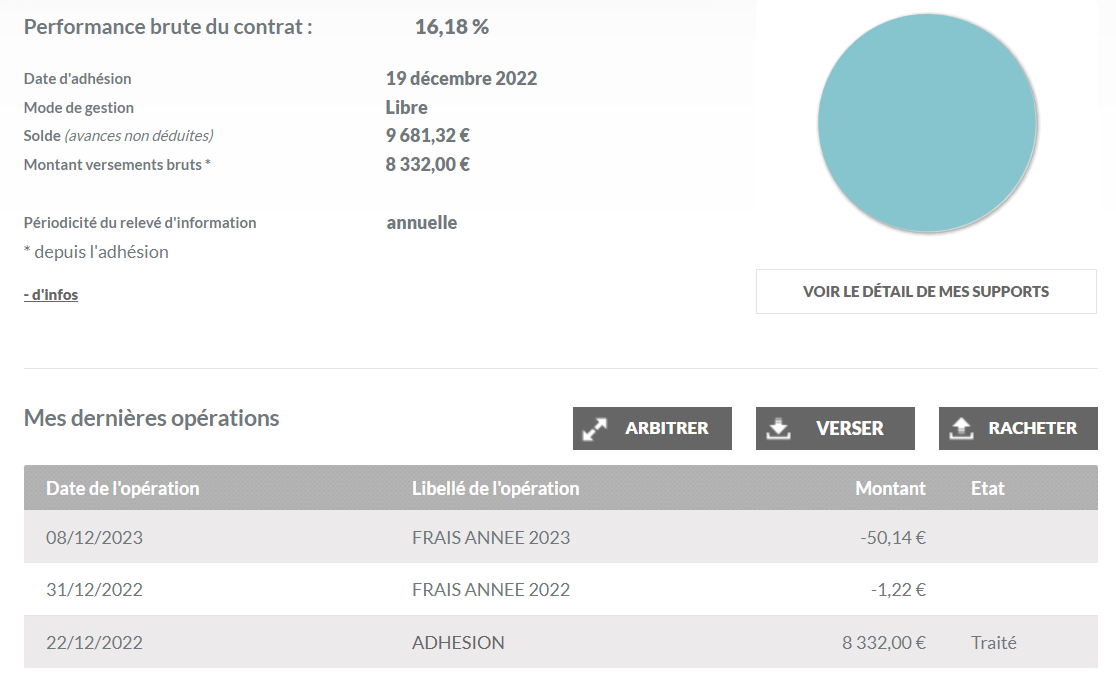

Grâce à la bonne tenue des marchés, le PER a progressé de 14% cette année ce qui a effacé les pertes de l’année dernière (-13%).

Pour les mineurs, j’ai souscrit le contrat Linxea Suravenir. Un poil plus cher à 0.6%. Une fois l’investissement fait, on laisse courir sans devoir s’en occuper.

Cette année mes enfants ont de la chance, leur PER a progressé de 16% !

Pour la gestion pilotée, je vous recommande le PER de Ramify

Les frais de gestion sont désormais de 1% à vie jusqu’au 21 décembre 2023, cette nouvelle offre vient s’ajouter à celle existante (500€ offerts en frais de gestion). Il est donc très intéressant de se tourner vers le PER Ramify en cette fin d’année !

PORTEFEUILLE – Novembre 2023

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

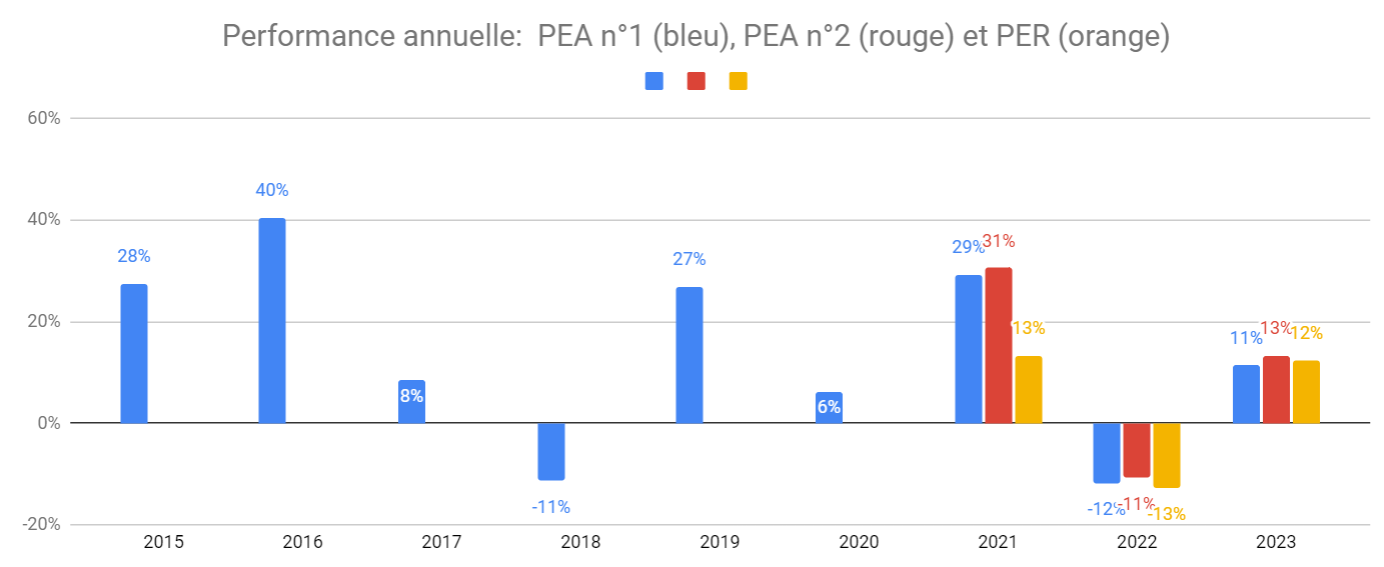

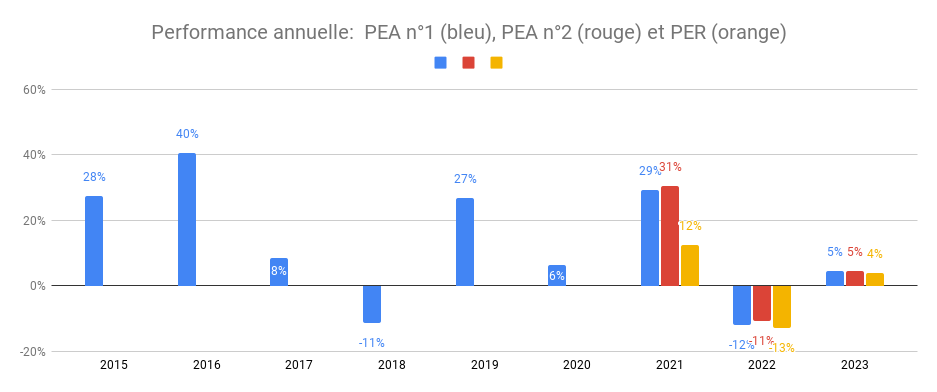

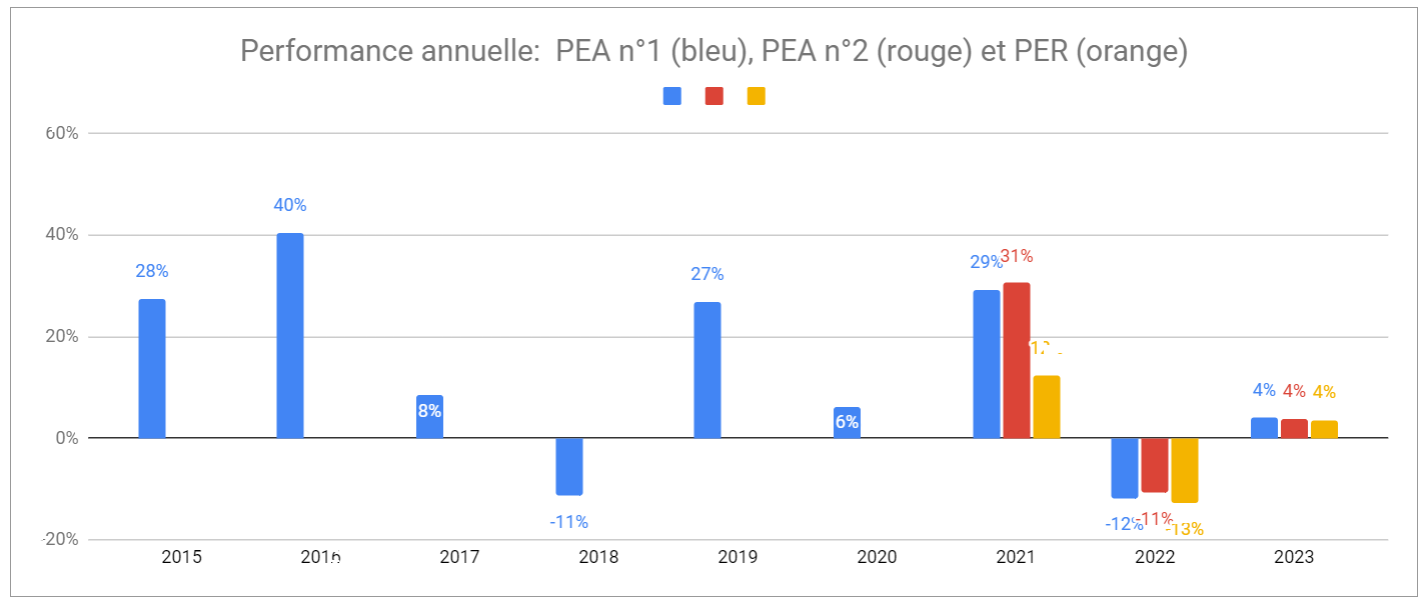

Performance du patrimoine financier par enveloppe : l’année boursière est positive : 11 à 13% de hausse depuis janvier (au 1er novembre, au jour de cet article, nous sommes plutôt entre +9% et +11%). Le PEA n°1 cumule +194% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 15%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID.

Commentaires

Bourse: je détiens 2 PEA avec mon épouse

PEA Fortuneo (au plafond): après la refonte assez lourde du mois dernier, pas d’opération ce mois-ci. Le détail du PEA et des opérations d’achats / ventes sont disponibles pour les clients de la formation bourse

Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Un livret A

50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

La retraite est un sujet qui nous concerne tous. Mais contrairement à ce que l’on peut lire, l’assurance-vie et les SCPI ne sont pas forcément les meilleurs outils pour la préparer.

Dans cette vidéo, je vous explique :

Ma méthode pour préparer ma retraite

Mes objectifs de rente à la retraite (immobilier + bourse)

L’enveloppe que je privilégie pour ma rente

Comment j’utilise le PER pour mon épouse

Comment j’optimise les frais et la fiscalité

Dans la deuxième partie de la vidéo, je vous explique comment prendre le contrôle sur votre retraite et :

Mettre de l’ordre dans vos placements

Améliorer les performances de vos placements

Préparer votre retraite

Vous créer un complément de revenu à la retraite

Conserver un bon niveau de vie pendant la retraite

Ma promesse: un langage clair : pas de jargon, des données factuelles suivant une stratégie d’investissement éprouvée (pas de spéculation).

Je vous enseignerai ma méthode d’optimisation poussée des frais et de la fiscalité. Vous aurez accès à une sélection des meilleurs enveloppes du marché et des outils simples qui s’adaptent à vos besoins. Pas besoin d’y passer du temps, le travail est prémâché, vous n’avez plus qu’à appliquer.

Le contenu de la formation est complet puisque nous irons de l’estimation du besoin d’argent à la retraite à la mise en place pratique : combien investir, sur quel produit et via quel intermédiaire.

Voici la liste des sujets couverts :

Comment estimer sa future retraite ?

Comprendre pourquoi sa retraite risque de baisser plus que les chiffres « officiels »

Calculer son complément de revenu pour conserver un bon niveau de vie à la retraite?

Comment créer une rente complémentaire pour prendre une retraite (anticipée ou non)?

Combien investir pour une rente de 1000€, 2000€,…

La performance des placements et les 6 leviers pour l’améliorer

Comment préparer sa retraite avec la méthode des objectifs?

Comment prioriser entre PER, PEA, AV, CTO, Immobilier, SCPI

Comment optimiser fiscalement la sortie selon sa situation?

Combien épargner pour sa retraite: cas pratiques

Plan Epargne Retraite : bien le choisir et l’optimiser

Plan Epargne Actions : choisir le bon intermédiaire et la bonne stratégie d’investissement

Assurance-Vie: les meilleurs contrats et supports actuels

Compte-Titre: ce qu’il faut savoir pour faire une donation sans payer d’impôt sur la plus-value

SCPI: minimiser la pression fiscale avec 4 astuces

L’open AI (chat GPT) est elle la plus grande innovation technologique depuis 1980 et l’ordinateur personnel ? C’est ce que pense Bill Gates qui prévoit que l’AI va permettre d’augmenter la productivité et d’améliorer la santé, l’éducation,…https://www.gatesnotes.com/The-Age-of-AI-Has-Begun J’ai testé l’outil https://chat.openai.com/chat et c’est effectivement assez bluffant, surtout lorsque l’on imagine que cet outil n’en est qu’à ses débuts et que, comme le dit justement Bill Gates, l’industrie informatique va considérablement accélérer ce développement

PORTEFEUILLE – Mars 2023

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

Performance du patrimoine financier par enveloppe: l’année boursière termine le premier trimestre avec +5% de hausse depuis janvier. Le PEA n°1 cumule +174% de performance depuis sa création en 2014 (en bleu ci-dessous).

Commentaires

Bourse: je détiens 4 enveloppes principales

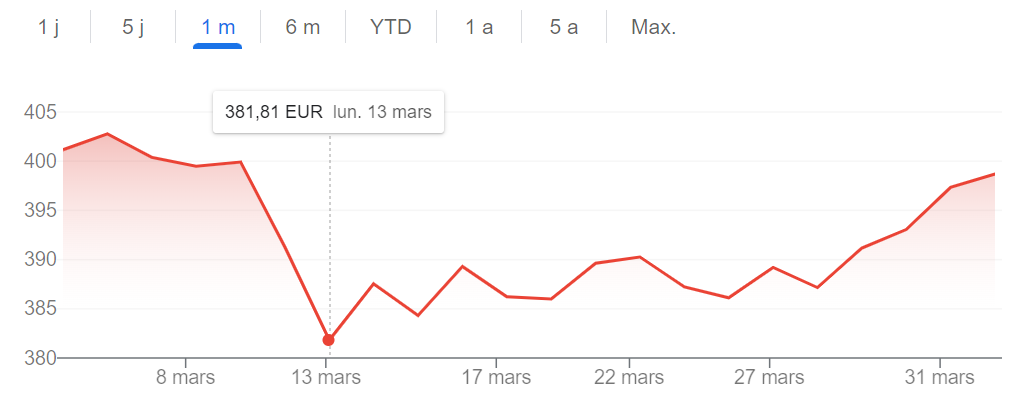

PEA Fortuneo (au plafond) et PEA Bourse Direct: Achat sur le point bas du 13 mars (chance !) du Amundi World (CW8) suite à une baisse de près de 5% en une semaine, temporaire, les cours ont rebondi depuis.

PER Linxea: pas d’opérations, je prévois de continuer à alimenter mon PER cette année ainsi que ceux de mes enfants

Ouverture Assurance-vie Linxea Spirit 2: J’ai ouvert un nouveau contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

Ramify: ouverture d’un PER et d’une AV. Je viens viens d’ouverture un PER et une AV chez Ramify. Je vous en parlais dans la newsletter Ramify vient d’annoncer une hausse de ses frais de gestion de 0.8% à 1.3% (hors frais ETF d’environ 0.2%). La bonne nouvelle c’est qu’il est possible d’ouvrir un contrat chez eux et de bénéficier à vie du taux de 0.8% (soit 1% en tout avec les ETF). C’est tout simplement la gestion pilotée la moins chère du marché disponible sur Plan Epargne Retraite (PER) et Assurance-Vie. Adepte de la gestion autonome, je viens d’ouvrir un PER et une AV chez eux pour bénéficier de l’offre en me disant que je pourrais avoir besoin à terme d’un contrat en gestion pilotée. Si vous voulez le faire, la date limite est le 10 avril 2023 à 22h en utilisant ce lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

Un livret A.

Une possibilité intéressante que j’ai testé, c’est le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Les inconvénients du Livret A (ou pourquoi je n’ai pas fait comme mes parents)

Quand j’étais petit, mes parents m’avaient ouvert un livret d’épargne. Ce n’était pas un livret A mais son équivalent dans la banque de mes parents : le livret bleu. J’aimais bien regarder chaque année les intérêts que je gagnais. A l’époque, c’était autour de 4% d’intérêt. Je recevais aussi un peu d’argent de ma grand-mère. Ma chance est d’avoir grandi dans une famille avec une réelle solidarité familiale. Du côté de ma mère, ses parents étaient à l’aise financièrement et avaient financé un appartement de vacances en Bretagne. Du côté de mon père, ses parents avaient fait un héritage de leur vivant qui avait permis de financer l’appartement à Paris dans lequel j’ai grandi. Je me suis donc toujours dit que je devais transmettre mon capital à mes enfants pour continuer cette chaîne de solidarité.

Mais je voulais donner un éclairage différent à tous ceux qui ouvraient un livret A à leurs enfants en pensant que c’était la meilleure chose à faire. Et j’avais compris qu’il ne fallait pas répliquer exactement ce que mes parents avaient fait mais que je devais l’adapter. Il y a 2 ans, j’écrivais donc un article sur les solutions d’épargne pour les enfants où je parlais notamment de l’opportunité de privilégier des supports long terme pour augmenter le rendement.

Les inconvénients de l’Assurance-Vie

J’avais donc en tête que l’assurance-vie était une solution plus rémunératrice que le livret A. Pourtant j’avais décidé de clôturer les assurances-vie que j’avais ouvert à la naissance de mes enfants. Mon problème, c’était l’utilisation des fonds par mes enfants à leur majorité. Certes, il est possible de bloquer jusqu’à 25 ans l’utilisation de l’argent, par exemple pour un achat immobilier, via un pacte adjoint. Mais je cherchais quelque chose de plus simple.

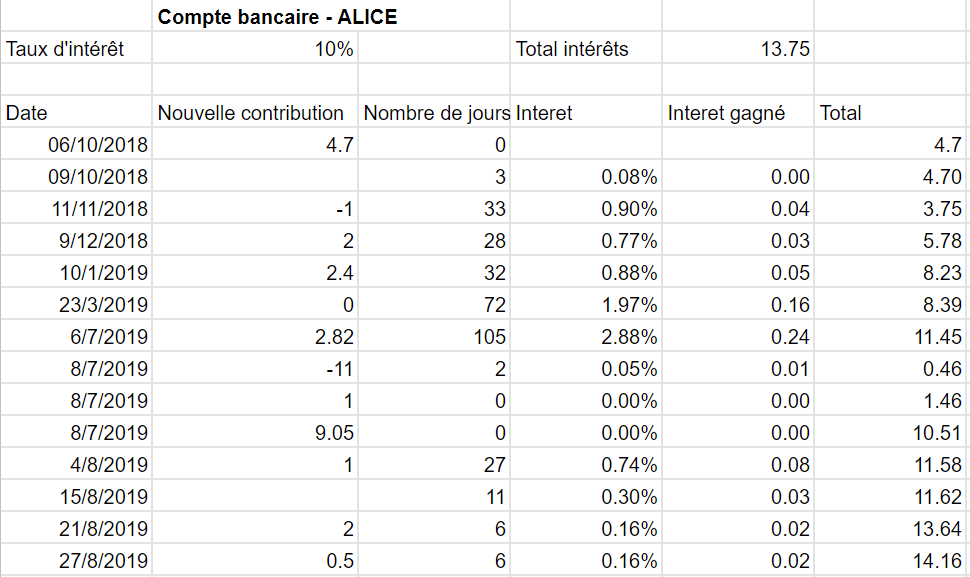

Mon compte-épargne « maison » à 10%

La solution que j’avais mise en place était alors un livret rémunéré à 10%. Les banques n’offrant pas de tel placement (!), j’ai opté pour un livret « maison » gardant le compte de l’argent de chacun de mes enfants sur un tableur. Voici à quoi cela ressemble pour ceux que cela intéresse.

Fin 2022, je met en place ma première donation à mes enfants

Fin 2022, j’ai passé un cap important qui a été de donner de l’argent à mes enfants. Important, car j’avais abandonné l’idée de leur donner de l’argent tant j’avais peur qu’à 18 ans, l’un d’eux l’utilise pour s’acheter un scooter et ait un accident. Peur sans doute extrême, mais je ne peux pas encore juger de la maturité qu’auront mes enfants dans 10 ans.

C’est la découverte du PER Mineur qui m’a fait changer d’avis.

Pourquoi ai-je changé d’avis avec le PER Mineur ?

J’ai découvert un placement qui permet de donner de l’argent à ses enfants avec des conditions strictes de sortie : Achat de la Résidence Principale

Retraite

Accidents de la vie (Invalidité, décès, expiration des droits aux allocations chômage, surendettement, cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire)

Le PER permet donc d’aider mes enfants à acquérir leur résidence principale, les protéger contre les accidents de la vie et à terme fournir un capital ou une rente à la retraite.

Quels sont les supports disponibles sur un PER Mineur?

Sur le PER, il est possible de choisir entre la gestion à horizon et la gestion libre.

Dans le cas de la gestion à horizon, vous déléguez la gestion de votre épargne à l’assureur. La gestion à horizon retraite évolue en fonction du nombre d’années qui vous sépare de votre départ prévu à la retraite et de votre profil de risque.

Dans le cas de la gestion libre, vous êtes responsable du choix des supports. En règle générale, les supports disponibles sur les PER sont similaires à ceux de l’assurance vie.

Sur les bons PER, il est possible de trouver des ETF, ces paniers d’actions très diversifiés à très faibles frais de gestion. Sur le PER Linxea Suravenir, j’ai choisi d’investir sur un seul ETF par simplicité. Un ETF World, investi sur +1500 entreprises principalement aux Etats-Unis, en Europe et au Japon avec 0.3% de frais annuels.

La fiscalité: déduction fiscale à l’entrée / sortie fiscalisée

Cerise sur le gâteau : les versements que j’ai fait à mes enfants sont déductibles des revenus imposables des parents.

En pratique, les versements que vous faites sur une année sont déduites de vos revenus imposables. L’année suivante celle de vos versements, le service des impôts va constater cette réduction d’impôts et vous fera un virement du trop perçus.

Quelle est l’économie d’impôt à l’entrée ?

Pour connaitre précisément l’économie d’impôt, la meilleure solution est de la simuler sur le simulateur des impôts. Voici le lien vers le simulateur avec le barème 2023.

Dans ce simulateur, vous déclarez le montant de votre versement, selon que cela soit le votre, celui de votre conjoint(e) (déclarant 1 ou 2) ou de votre enfant (personne à charge)

Chaque situation est différente, à vous de faire ce calcul. Je vous dis plus bas combien j’ai donné et quelle a été mon économie d’impôt.

Quelle est la fiscalité à la sortie ?

Vous pouvez également une contrepartie. La sortie est fiscalisée en s’ajoutant aux revenus imposables de l’enfant. Il faut donc bien analyser le moment et le montant de sortie pour optimiser fiscalement.

Si cela ne vous parle pas du tout, vous pouvez réserver un coaching avec moi et je vous expliquerais tout de vive voix, en visio (ou téléphone)

Combien donner ?

Cette question est bien sur personnelle.

Il faut selon moi considérer ses possibilités et le cadre fiscal.

Sur les possibilités, chacun est juge mais la priorité est de ne donner que ce que l’on peut. Avant de donner, assurez vous de votre capital restant.

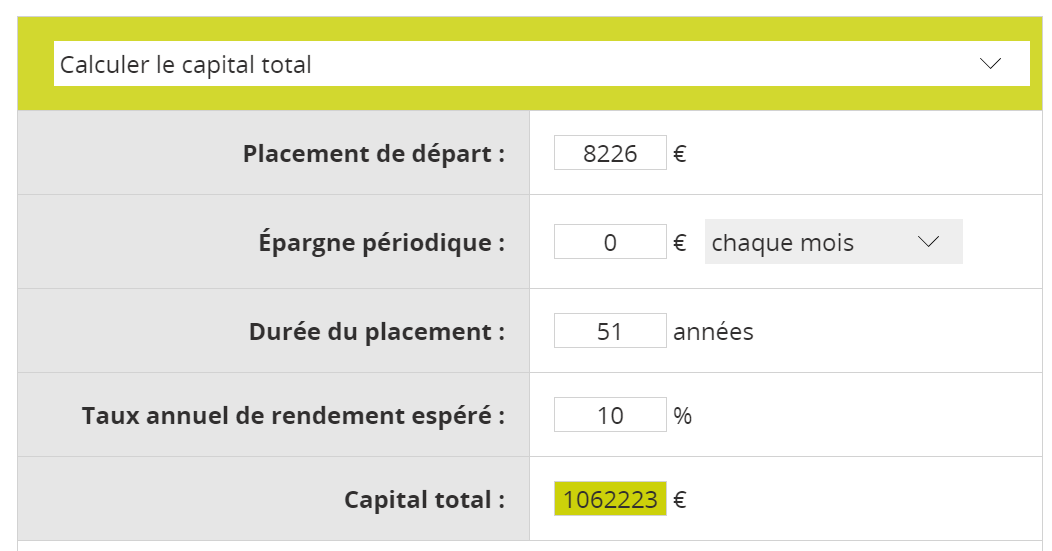

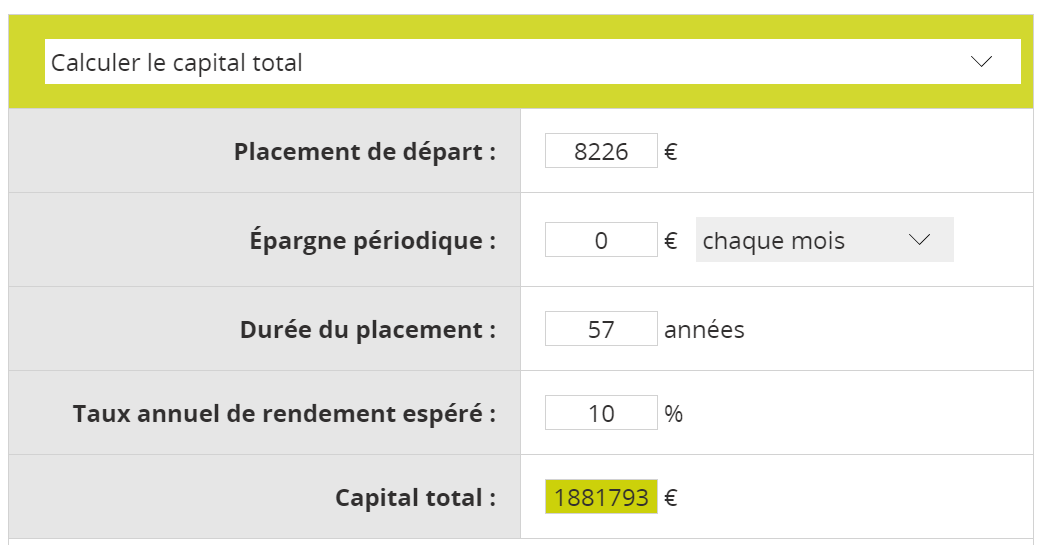

Dans mon cas j’ai versé 8226€ par enfant.

Cela correspond à 2 années de plafond car mon objectif est de maximiser mon plafond disponible.

Chaque enfant dispose de son plafond et cela même s’il n’est pas indiqué sur votre feuille d’impôt.

Ce plafond est égal à 10% du plafond annuel de la Sécurité sociale (PASS) de l’année précédente

Dans mon cas, j’ai choisi le présent d’usage car les sommes que j’ai donné sont faibles par rapport à mon patrimoine. Il n’existe pas de règle dans la loi mais d’après mon notaire le seuil maximal est de 2% de ses revenus ou de son patrimoine.

Il faut également que les sommes données correspondent à un évènement précis (anniversaire, fête religieuse,…). J’ai fait mes dons pour Noël.

L’avantage est que le présent d’usage ne nécessite pas de déclaration aux impôts. Si vous envisagez un don, je vous recommande de demander conseil à votre notaire pour vérifier que vous êtes dans les règles.

Mon ainée, qui a 13 ans, devrait prendre sa retraite au plus tôt à 64 ans (avec la réforme actuel) soit dans 51 ans.

En plaçant 8226€ au taux de 10%, le capital accumulé atteint 1 million d’euros au bout de 51 ans (1,062,223 € précisément)

Mon benjamin, qui a 7 ans, devrait prendre sa retraite au plus tôt à 64 ans soit dans 57 ans. En plaçant 8226€ au taux de 10%, le capital accumulé dépasse 1,8 million d’euros au bout de 57 ans (1,881,793€ précisément)

Mes 4 enfants, s’ils décident de garder ce PER jusqu’à la retraite, pourraient donc obtenir un capital entre 1 million et 1.8 millions d’euros ! Pas mal !

Conclusion

En résumé avec le PER mineur je peux:

– Donner à mes enfants un capital qui se valorisera (>1M€ à la retraite)

– Déduire les sommes versées de mes revenus soit presque 10,000 € d’économies d’impôts cette année. Ces sommes viennent s’ajouter aux sommes que je verse pour mon épouse et moi

– Fournir un capital disponible sous conditions: l’acquisition de la résidence principale, les accidents de la vie ou la retraite.

Un livre que j’ai adoré qui retrace l’histoire (fictive mais basé sur des faits réels) d’une éminence grise du Kremlin : Le Mage du Kremlin de Giuliano da Empoli

PORTEFEUILLE – Janvier 2023

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

Performance du patrimoine financier par enveloppe: l’année débute bien avec +4% sur ce mois.

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

Un livret A.

Une possibilité intéressante que j’ai testé, c’est le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

La fin d’année approche et c’est la traditionnelle période pour profiter des possibilités de défiscalisation sur vos versements de l’année ! Et s’il y a un produit qui cartonne en ce moment, c’est le Plan Epargne Retraite (PER). Plus de 6 millions de PER ont été ouverts depuis la réforme de la loi Pacte de 2019. C’est largement plus qu’anticipé par Bercy qui prévoyait seulement 2 millions de PER. Et c’est une bonne nouvelle selon moi. J’en parle depuis 2020 et j’ai personnellement investi beaucoup d’argent sur cette enveloppe, en maximisant mes versements.

Dans cet article vous allez découvrir:

Pourquoi bien choisir votre PER peut vous faire gagner BEAUCOUP d’argent?

Avant de s’engager: 6 choses qu’il faut savoir sur le PER et la réduction d’impôts

Comment il est possible de dépasser le plafond de défiscalisation fixé à 10% de ses revenus avec ces 2 astuces

Les 3 solutions pour réduire drastiquement l’imposition à la sortie

Le palmarès des meilleurs PER actuels, selon moi

Le bilan de mon PER depuis 2020 (gestion autonome)

Et la gestion pilotée?

Besoin d’aide pour choisir votre PER ?

Pourquoi bien choisir votre PER peut vous faire gagner BEAUCOUP d’argent?

Commençons par un point essentiel. Je rencontre souvent des personnes qui laissent beaucoup d’argent sur la table. Les frais sur PER sont particulièrement opaques et ils ne sont pas toujours bien explicités. Hors, leur effet sur la performance est décisif.

Au bout de 30 ans, vous pouvez économisez 5 fois votre capital de départ en frais en choisissant le bon contrat

Voici un exemple pour bien comprendre. Jean ouvre un PER et verse 100,000€. Par souci de simplicité, nous allons considérer un capital de départ unique, volontairement élevé, car la nature du PER est de cumuler des versements chaque année ce qui peut vous amener rapidement sur ce niveau de montant. Le mien est de ce montant, je vous donne le détail dans la suite de l’articel.

Imaginons donc que Jean, investi 100,000 € et garde son PER 30 ans. Si Jean souscrit un ex: ~ 500,000 € gagnés pour 100,000€ investis)

Un produit tunnel, pour préparer sa retraite. L’argent est bloqué jusqu’à l’âge légal de la retraite sauf quelques exceptions (achat résidence principale, accidents de la vie,…).

A la retraite, la possibilité de sortir rente, en capital ou de prolonger le contrat. Cette possibilité de sortir en capital rend le produit beaucoup plus intéressant que son prédécesseur, feu le PERP

Un produit qui reprend plusieurs caractéristiques de l’assurance-vie dans le fonctionnement (hormis les PER bancaires très minoritaires) comme le fait de pouvoir investir sur plusieurs supports (actions, fonds euros, SCPI,…) avec des frais de gestions annuels en pourcentage de la valeur de votre contrat

Une offre très large avec une multitude de contrats dont les frais et les performances sont très disparates. Et pour l’instant avec une minorité d’excellents contrats et une majorité de contrats peu intéressants (voir le comparatif ci-dessous pour les meilleurs offres)

L’opportunité d’investir sur des ETFs à faible frais sur certains contrats et d’appliquer une stratégie passive en bourse

Une possibilité de défiscaliser 10% de ses revenus en contrepartie d’une fiscalisation à la sortie. Il est possible d’optimiser la sortie, j’en reparle dans la suite de l’article

Comment calculer son économie d’impôt ?

Le calcul de l’imposition par tranche marginale rend le mécanisme de réduction d’impôt un peu complexe. Il existe plusieurs simulateurs en ligne. Toutefois, je vous conseille de simuler directement sur le site des impôts.

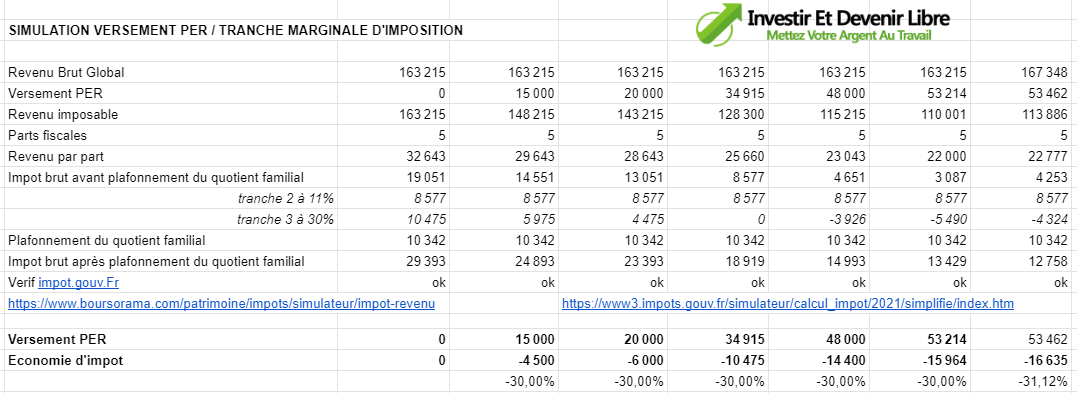

Le calcul n’est en effet pas toujours simple surtout si par exemple vous êtes soumis au quotient familial. Je me suis rendu compte que près d’un tiers de mon impôt en provenait en calculant à la main. Soit près de 10,000€ d’impôt au titre du plafonnement de quotient familial.

Il s’agit d’une mesure pour limiter l’avantage des familles nombreuses pour les hauts revenus. Le sujet est un peu technique et j’ai du m’y pencher un moment pour bien comprendre. Les impôts calculent votre impôt sur le revenu en fonction du nombre de parts fiscales. Avec 4 enfants, je suis à 5 parts. Ensuite, les impôts vont calculer l’imposition avec uniquement 2 parts (les parents). Et regarder la différence moins un maximum de 1570€ par demi-part de quotient familial.

La bonne nouvelle, c’est les versements sur le PER permettent de gommer ce quotient familial Une fois cette simulation faite, vous pourrez vous assurer de la tranche marginale sur laquelle vous défiscaliserez. Et je vous invite, comme je l’ai fait, à vous faire confirmer cela par votre centre d’impôts.

Comment dépasser le plafond de défiscalisation de 10% de vos revenus

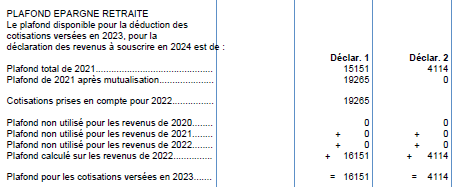

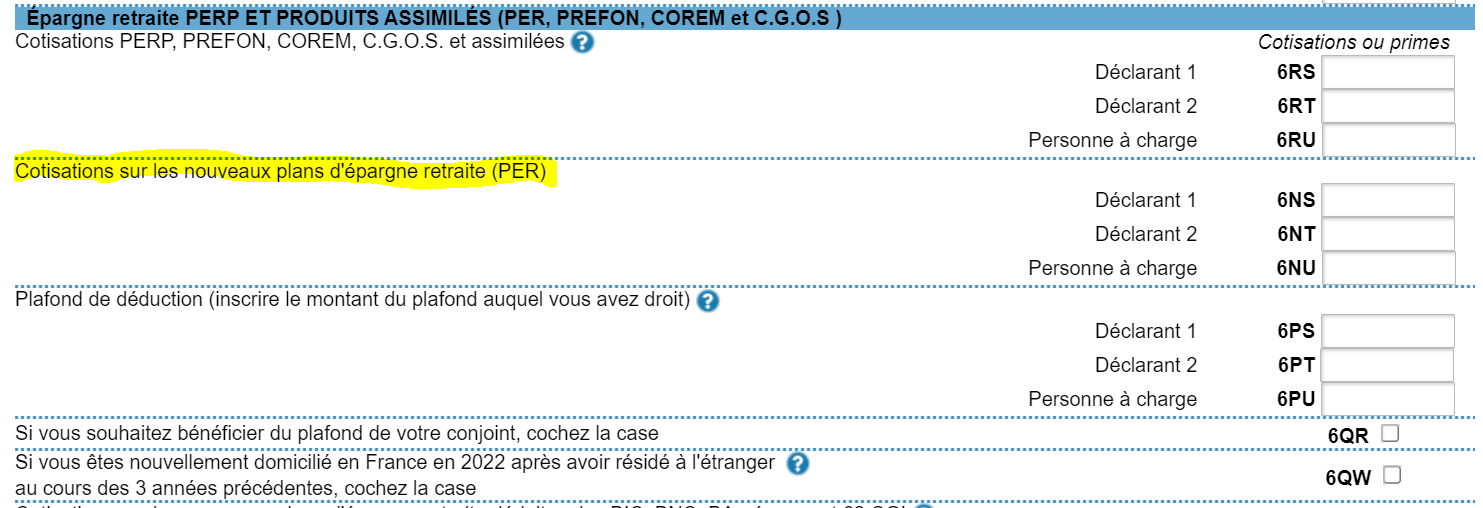

Lorsque j’ai ouvert mon PER en 2020, j’ai versé 10% de mon revenu. C’est le plafond défini par la loi. Mais il est possible de faire mieux en utilisant deux astuces: Astuce n°1: Vous pouvez cumuler jusqu’à 3 ans de plafonds annuels sur un seul versement. Ces plafonds sont indiqués sur votre avis d’impôt sur le revenu sous l’intitulé PLAFOND EPARGNE RETRAITE

Si vous n’avez pas encore ouvert de PER, vous pourrez donc utiliser sur un premier versement la somme de vos plafonds de vos 3 dernières années !

La seconde astuce, si vous êtes en couple, est d’utiliser également le plafond de votre conjoint(e).

En contrepartie de la défiscalisation à la sortie, vos retraits à la retraite seront fiscalisés, à hauteur de votre tranche marginale d’imposition. Il sera donc préférable de chercher à optimiser votre sortie avec 2 moyens complémentaires:

Fractionner vos retraits pour ne pas augmenter votre taux marginal d’imposition (TMI)

Faire des retraits les années ou votre TMI est la plus faible

Pour rappel, le PER vous permet à la retraite sortir en capital, en rente ou de prolonger votre contrat. C’est cette dernière option que je vais privilégier. Alors que je pourrais tirer une rente faiblement fiscalisé de mon PEA à la retraite, je prévois de prolonger mon PER à la retraite et de le transmettre à mon épouse à mon décès.

Cette donation étant hors succession, elle n’aura aucun droit à payer pour percevoir le capital de mon PER. C’est également un moyen pour moi de lui assurer une retraite. Elle s’est arrêtée de travailler jeune pour s’occuper de nos 4 enfants et n’aura donc pas de retraite avec le système actuel !

Le palmarès des meilleurs PER 2022 !

Depuis 3 ans, l’offre de PER s’est considérablement enrichie et il est difficile de s’y retrouver. Bien comparer les contrats est essentiel avant de s’engager sur ce produit tunnel (mais transférable). Votre choix soigneux sera largement récompensé tant la performance sur une durée longue peut varier de plusieurs dizaines à centaines de milliers d’euros.

Tous les PER de ce palmarès ont 0% de frais d’entrée. Si votre contrat actuel comporte des frais d’entrée, c’est le signe qu’il rémunère des intermédiaires. A vous de voir si cela est justifié.

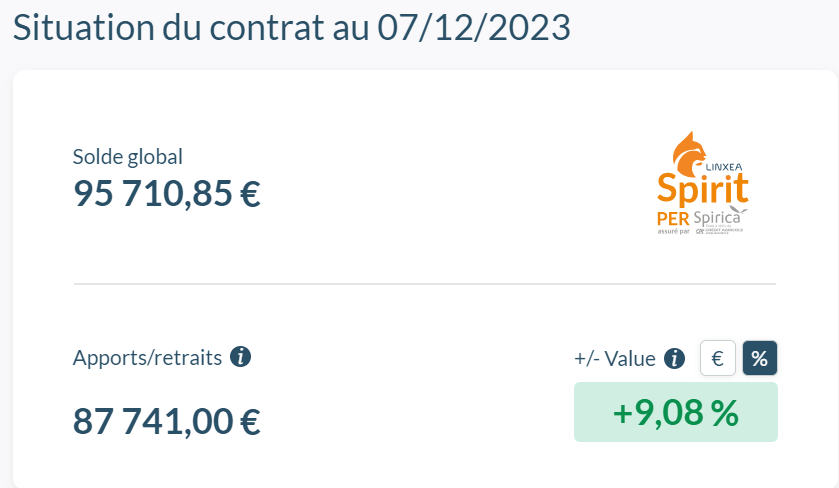

Pour l’investisseur qui souhaite gérer en autonomie, le meilleur contrat me semble le PER Linxea Spirica. C’est celui que j’ai décidé d’ouvrir avec une allocation 100% ETF (90% World et 10% Emerging Markets)

A noter que la souscription du PER Linxea Spiricase fait intégralement en ligne, jusqu’à la signature compris! Pour les allergiques à la paperasse administrative comme moi, c’est un bonheur.

Voici mon classement des meilleurs PER ! A vous de choisir (je vous dis ensuite lequel j’ai choisi)

En faisant ce comparatif, j’ai choisi d’ouvrir le PER Linxea Spirit

Les frais les plus bas du marché: 0.5% de frais d’enveloppe

Un accès à d’excellents ETF de la gamme Amundi

Une souscription 100% en ligne

Un service client disponible et compétent

Depuis 2020 j’ai réalisé 3 versements

15,000€ en 2020 –> pour démarrer et voir si tout allait bien

53,214€ en 2021 –> pour maximiser mes versements (avec mes 2 astuces)

19,317€ en 2022 –> pour verser le maximum possible sur cette année

J’ai donc versé au total 87,531€. Déduction d’impôt faite, mon versement réel n’a donc été que de 61,271€ Ces versements m’ont permis d’économiser 26,259€ d’impôts étant à une TMI de 30%.

J’ai investi cet argent à 100% en ETF (90% World et 10% Emerging Markets). En raison de la baisse des marchés cette année, le contrat n’est plus en plus-value. Actuellement, il vaut 87,075€, loin de son plus haut de 94,756€.

Sur une hypothèse de retraite à 64 ans, il me reste encore 20 ans d’horizon d’investissement. Avec une espérance de rendement de 10%, j’obtiendrais un capital de 568,471euros (sans faire de nouveaux versements)

Si comme je le souhaite, je laisse mon contrat rouler pour mon épouse, 20 années de plus, le capital atteindrait 3,7 millions d’euros, largement suffisant pour lui assurer une bonne retraite.

Et la gestion pilotée?

Mon PER est en gestion autonome. Cela veut dire que je suis responsable du choix de mes supports d’investissements. C’est la meilleure chose à faire pour maximiser son rendement mais cela est réservé à ceux qui sont capables de le faire ou qui décident de se former: j’ai une offre complète qui permet de vous apprendre à le faire

Pour les autres, il est préférable de se tourner vers la gestion pilotée. Et cette année, la gestion pilotée qui sort du lot, c’est le PER de Ramify. J’ai donc décidé de les interviewer pour en savoir plus. A suivre dans le prochain article

Besoin d’aide pour choisir votre PER ?

Vous hésitez sur le choix du bon PER adapté à votre profil et souhaitez être accompagné? En fonction de votre situation, il peut être pertinent de prendre une séance de coaching ! Mieux vaut se faire conseiller en cas de doute

Nous avons profité du pont de l’ascension pour rendre visite à la grand-mère de mon épouse. Cette dame de 93 ans a la chance d’être en bonne santé. Elle habite toujours dans la maison que son mari et elle ont fait construire pour leur retraite. Elle est autonome et a toute sa tête. C’était vraiment un plaisir de la voir. Et je me suis demandé ce que serait ma vie si j’avais aussi la chance de vivre en bonne santé jusqu’à 93 ans. Surtout j’ai réalisé qu’à 43 ans, cela me laisserait encore 50 ans pour investir.

Dans cet article j’avais expliqué comment Warren Buffett s’était enrichi vieux. La moitié de sa fortune a été gagné dans les 10 dernières années, alors que Warren Buffett avait entre 80 et 90 ans ! Dans cette seule décennie, sa fortune est ainsi passé de 50 milliards de dollars à 100 milliards de dollars.

Avec 50 ans devant soi, combien peut on espérer gagner, même sans avoir le talent de Warren Buffett ?

Il y a 2 variables à prendre en compte: votre capital de départ et le taux de rendement.

Le taux de rendement va dépendre de votre allocation. Plus la part d’actions sera élevée, plus le taux de rendement sera élevé. Bien sûr, cela ne préjuge pas du rendement futur des actions, mais il n’est pas impossible que la bourse continue à délivrer du 10% par an.

Votre patrimoine entre alors en croissance exponentielle. C’est assez déroutant à imaginer mais pourtant c’est l’effet bien réel de la magie des intérêts composés.

Mais concrètement que peut on attendre ? Mon tableur me permet de simuler la croissance d’un portefeuille sur 50 ans. Et le résultat est .. choquant ! 100,000€ investis à 100% en actions via un PEA et/ou un Compte-titres deviennent 10 millions d’euros. Soit une mise de départ multipliée par 100 ! Pourtant la plupart des gens n’arrivent pas à ce résultat car il faut :

Rester investi

Optimiser les frais

Optimiser la fiscalité

Choisir les bons supports.

Mais ce résultat est atteignable.

Dans mon cas, je n’imagine pas avoir besoin d’autant d’argent si je vis aussi vieux. D’autant que mon capital actuellement investi en bourse est largement supérieur à 100,000 euros.

Mais j’atteindrais 10 millions d’euros si mon rendement est de 6.6% par an. Coïncidence, 6.6% par an, c’est le rendement moyen de la bourse net d’inflation (10% étant avec inflation).

Cet argent n’aura pas d’utilité à 93 ans pour moi, sans doute pour les autres car je pourrais le donner. Je ne prévois de me faire enterrer avec de l’or ou des objets précieux comme les pharaons

Par contre, cette perspective a une utilité immédiate. Celle de me donner une tranquillité d’esprit et une liberté pour faire des choix sans contrainte financière.

Le contexte actuel semble inquiétant et peut donner envie de sortir des marchés. La baisse atteint actuellement 20% ce qui est qualifié de bear market (ou marché baissier). Comme disait avec Peter Lynch, une correction, c’est un mot technique qui signifie que l’on a perdu beaucoup d’argent rapidement. Et en effet, si comme moi vous regardez régulièrement la valeur de votre patrimoine, vous avez remarqué cette baisse de 20%

Mais sortir du marché, ce serait se priver de la possibilité de laisser votre argent se multiplier. D’ailleurs le rythme historique prendre en compte la baisse de 20%. Il y a eu dans le passé de nombreuses baisses de 20% ou plus.

Voici le tableau résumant les principales baisses des 20 dernières années, résumés par l’excellent site MrMoneyMustache

Dates du marché baissier

Baisse (du pic au point bas)

Durée (Mois)

Mars 2000 – Sept 2001 (bulle internet)

-36%

18

Jan – Oct 2002 (bulle internet, suite)

-34%

9

Oct 2007-Nov 2008 (crise des subprimes)

-52%

14

Jan – Mars 2009 (subprime, suite)

-28%

2

Feb-Mars 2020 (krach covid )

-34%

1

April 2022 – ??? (baisse actuelle )

-20% , pour l’instant

?

Si vous avez investi récemment, il est normal que cette baisse soit plus difficile que si vous avez déja vécu les krachs des 20 dernières années.

Mais si vous n’avez pas encore commencé à investir et que votre argent dort sur votre compte en banque, demandez vous si vous n’aimeriez pas vous aussi faire rouler votre boule de neige !

Renseignez vous et si vous avez besoin d’accompagnement, consulter ma formation Bourse !

Et profitez de la vie !

CE QUE J’AI APPRIS – Mes lectures

Je viens de lire Economie de la dette de Anton Brender. Alors que le poids des dettes augmentent partout dans le monde et sont sources d’inquiétudes, l’auteur rappelle que ces dettes sont le corollaire de l’épargne des ménages et des entreprises. Tant que ceux ci épargnent, les Etats peuvent et doivent s’endetter. Un livre utile donc pour sortir d’une vision souvent trop simpliste sur la dette et comprendre le phénomène actuel.

Effet de syphon de l’épargne par les USA ? Une analyse sur l’effet de syphon de l’épargne mondiale par les USA suite au retrait de la banque centrale américaine alors que les besoins de financement américains sont au plus. L’argent qui ira acheter les obligations US n’ira pas sur les actions. Ni sur l’Europe, ce qui permet la hausse du dollar CQFD.

Je viens de relire Le Choc des Civilisations de Samuel Hutington. Bien qu’écrit en 1990, ce livre semble étonnamment contemporain. Le passage sur l’Ukraine m’a frappé. L’auteur explique qu’une guerre y est possible dans ce pays déchiré entre occident à l’ouest et orthodoxie à l’est, en raison d’une ligne historique de partage entre ces 2 cultures. Bien sur, une partie de la thèse est discutable. Mais l’auteur vise également juste lorsqu’il prévient du danger des interventions de l’occident (les USA en tête) dans les pays musulmans (Lybie, Irak, Syrie,..). Fascinant !

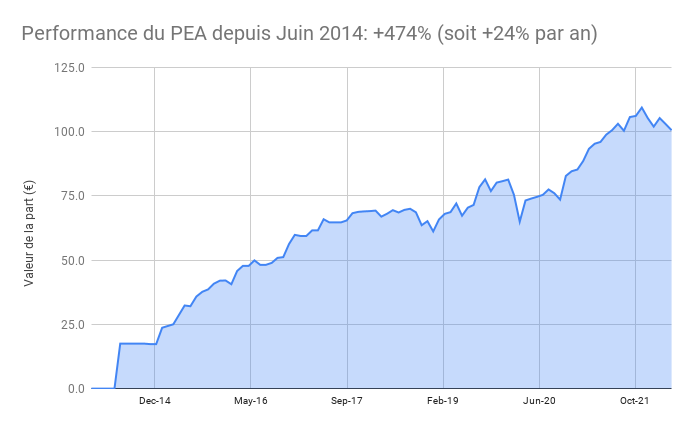

Le PEA Fortuneo recule de 2,4% ce mois-ci soit une progression de 474% depuis juin 2014, soit une performance annualisée de 24%. PEA au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct recule de 2,1% ce mois-ci soit une progression de 49% depuis mars 2020, soit une performance annualisée de 21%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (33%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 2120€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 6%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Nous avons pu profiter de la nouvelle piscine ! Il reste encore quelques finitions et l’aménagement.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

L’avantage (et l’inconvénient) d’être un geek de l’investissement c’est que le cerveau est toujours en train de chercher à optimiser ses investissements. Et pendant mes congés, j’ai certes profité de l’été et du repos estival mais en arrière-plan, je savais que je n’avais pas pris de décision satisfaisante pour allouer ma poche en attente sur l’assurance-vie Nalo.

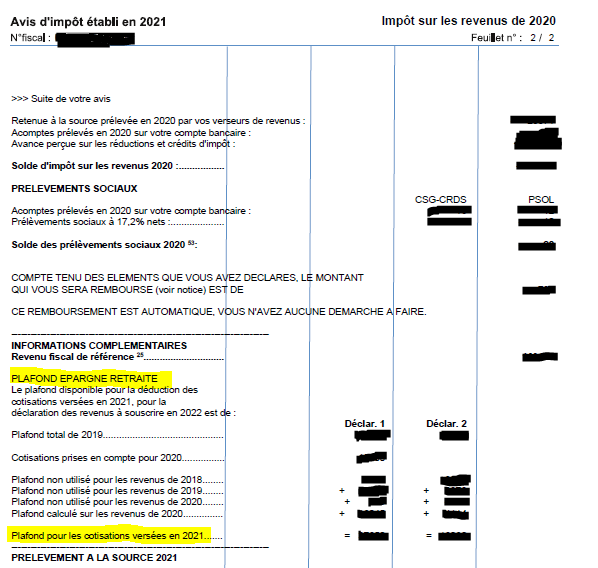

La lumière est venue lorsque j’ai reçu mon avis d’imposition. Vous avez du recevoir le votre également. Et il comporte peut-être une opportunité d’économies d’impôts. Dans mon cas, c’était la ligne « Plafond Epargne Retraite » Je vous invite à la regarder de près.

Dans mon cas, je me suis rendu compte qu’il me restait un plafond disponible important, supérieur à 50,000 €. En effet, lorsque ces plafonds ont commencé à apparaitre sur les avis d’impositions, ils ne servaient qu’à investir sur les PERP, des enveloppes peu performantes, coûteuses et uniquement versés en rente. Je n’y faisais donc pas attention, décidé à ne pas mal investir au prétexte de défiscaliser. Après tout les impôts payent le fonctionnement de notre pays, c’est donc un poste utile selon moi.

Mais la situation avait changé car l »année dernière, j’ai ouvert et effectué un premier versement sur un PER (Plan Epargne Retraite) et j’ai eu la bonne surprise de constater une réduction de mes impôts de 4,500€. J’avais en effet trouvé un enveloppe performante, peu couteuse et permettant de sortir en capital. Un produit toutefois complexe dont j’ai expliqué les subtilités dans cet article mais qui vaut la chandelle surtout si votre TMI est supérieure ou égale à 30%.

Je me suis donc demander comment je pouvais optimiser mes versements et j’ai abouti à la conclusion qu’il était possible d’économiser près de 16,000€ l’an prochain ! Et tout en investissant sur des ETFs performants avec des frais de gestion réduits.

Peut on faire rimer investir et défiscaliser?

Depuis que j’ai commencé ce blog en 2011, j’ai toujours mis en garde contre les produits de défiscalisation. Les Robien, Pinel et autres solutions de défiscalisation immobilières sont malheureusement souvent à l’avantage des promoteurs et vendeurs plutôt que des investisseurs. Et c’est pour cela que je n’ai jamais recommandé de produits de défiscalisation. En effet, à quoi bon économiser quelques milliers d’euros d’impôts si c’est pour faire un mauvais investissement. Le jeu n’en vaut pas la chandelle. Pourtant nombreux sont ceux qui se laissent tenter, appâtés par les promesses de vendeurs de rêves dont la rémunération dépend de leurs ventes. Cette situation continue de perdurer mais il existe, enfin, un moyen de faire concilier la défiscalisation et l’investissement, le nouveau PER.

Investir avec le PER ?

Le PER est une nouvelle enveloppe, crée par la loi PACTE, et qui a avantageusement remplacé les anciens PERP qui étaient peu attractifs. Cette enveloppe permet d’investir sur les marchés financiers, obligations ou actions. Surtout sont apparus sur le marché des PER très intéressants car ils permettent d’investir sur des trackers actions, ces ETFs qui permettent de répliquer la performance du marché avec des frais réduits.

Pour investir en bourse, j’ai l’habitude de recommander le PEA comme l’un des 10 commandements pour investir à long terme, en raison de son absence de frais de gestion et de son exonération d’impôt sur le revenu à la sortie.

L’avantage majeur du PER est la possibilité de déduire les sommes versés de son assiette d’impôt sur le revenu. Concrètement, j’ai décidé verser 15,000 euros à l’ouverture de mon PER. Ces 15,000 euros ont été déduits de mon revenu imposable. Mon taux marginal d’imposition sur cette tranche est de 30% ce qui fait que ma réduction d’impôt a été de 30% * 15,000 = 4,500 euros.

Ce qui veut dire que vous devez simuler dans votre cas quelle sera la réduction d’impôts. Si par exemple vous n’êtes pas imposable, il ne sera pas opportun de faire des versements sur le PER car vous n’aurez pas droit à un crédit d’impôt. Dans le cas d’un ménage non imposable, le PEA (Plan Epargne Actions) sera préférable.

Pour revenir au PER, il faudra donc simuler et de préférence faire valider votre simulation par votre centre d’impôt. C’est ce que j’ai fait dans mon cas et qui m’a permis de définir le montant maximal de déduction possible soit un versement de 53,462 euros dans le fichier ci-dessous

Etape 1: Vérifier le montant éligible

Pour connaitre votre montant éligible, il suffit de vous reporter à la rubrique PLAFOND EPARGNE RETRAITE de votre avis d’imposition.

Oui cet avantage est plafonné mais au dela des 10,000€ du plafond classique pour les niches fiscales. Il dépendra principalement de votre salaire. Il existe 2 façons toutefois d’augmenter son plafond.

La première est d’utiliser la possibilité de cumuler jusqu’à 3 ans de plafonds annuels sur un seul versement.

La seconde, si vous êtes en couple, est d’utiliser également le plafond de votre conjoint. C’est possible sur votre contrat, à condition que vous utilisiez la totalité du plafond disponible.

Etape 2: Simuler votre économie auprès des impôts

Le calcul de l’imposition par tranche marginale rend le mécanisme de réduction d’impôt un peu complexe surtout si, comme moi, vous devez compter avec le quotient familial. Je me suis d’ailleurs rendu compte que près d’un tiers de mon impôt en provenait. Le résultat, c’est que les versements sur le PER permettent de gommer ce quotient familial.

Dans votre cas, le mieux est de simuler auprès des impôts votre déduction fiscale. Le plus sur est de le faire directement sur leur site

Une fois cette simulation faite, vous pourrez vous assurer de la tranche marginale sur laquelle vous défiscaliserez. Et je vous invite, comme je l’ai fait, à vous faire confirmer cela par votre centre d’impôts.

Pour l’investisseur qui souhaite gérer en autonomie, le meilleur contrat me semble le PER Linxea Spirica. C’est celui que j’ai décidé d’ouvrir avec une allocation 100% ETF (90% World et 10% Emerging Markets)

A noter que la souscription du PER Linxea Spirica se fait intégralement en ligne, jusqu’à la signature ! Pour les allergiques à la paperasse administrative comme moi, c’est un bonheur.

Si vous découvrez le PER avec cet article, je vous encourage à regarder cette vidéo qui va expliquer les mécanismes importants du PER. Rappelons que c’est un produit tunnel fiscalisé à la sortie, il faut bien réfléchir avant d’investir.

Tout savoir sur le PER en vidéo

LECTURES

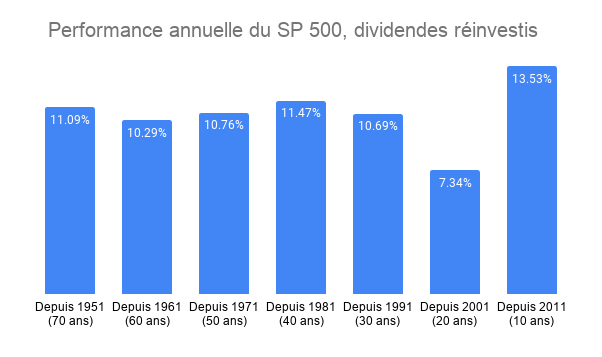

La lettre semi annuelle du fonds Barrage principalement investi dans la tech. Inclus un graph de la performance annuelle SP 500, toujours utile pour se rappeler que la volatilité est intrinsèque aux marchés et que l investisseur patient et discipliné aura été récompensé par un rendement moyen de 10% par an.

Sortir de l’impasse post-coloniale, de Philippe San Marco, Un livre atypique qui revient sur l’histoire coloniale de la France et qui avec rigueur va au dela des clichés culpabilisateurs ou condescendants pour donner une vision objective de la période coloniale. Instructif pour déconstruire les idées reçues.

PORTEFEUILLE – AOUT 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 56%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

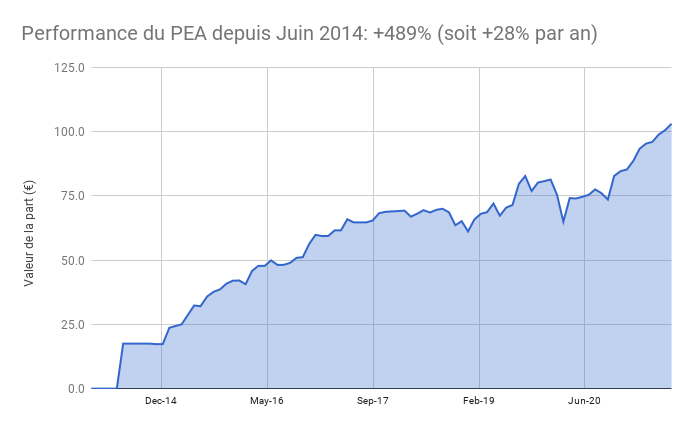

Le PEA progresse de 2,5% ce mois-ci soit une progression de 489% depuis juin 2014, soit une performance annualisée de 28%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: pas d’opérations ce mois ci

Le cash disponible est 3%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et financer des travaux sur ma résidence principale

Les obligations représentent 12% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.