Aujourd’hui j’ai le plaisir d’interviewer Julien Delagrandanne qui est à la fois auteur, blogueur et investisseur. J’ai découvert Julien par son blog et je l’ai naturellement contacté après avoir lu plusieurs de ses excellents articles sur l’investissement. La particularité de Julien, c’est le zéro bullshit. Pas de miroir aux alouettes, Julien a les pieds sur terre avec un « bon sens paysan » comme il le dit lui même. C’est également est un excellent analyste capable de séparer le bon grain de l’ivraie, de décortiquer les sujets complexes et de les communiquer simplement. Pas étonnant que ses livres figurent dans le top des ventes de la catégorie sur Amazon.

Tanguy: Bonjour Julien, est ce que tu pourrais te présenter ?

Julien: Je te remercie Tanguy de m’accueillir aujourd’hui sur ton blog et de m’accorder cet interview. Appréciant particulièrement les articles de ton blog, et notamment tes interviews des gérants de fonds, j’espère que tu me feras bientôt l’honneur de répondre à une interview de ma part.

J’ai 37 ans, je suis ingénieur de formation. Même si j’étais un peu atypique au cours de mes études d’ingénieur : je préférais lire Capital pendant que mes camarades lisaient quant à eux plutôt l’Usine Nouvelle ou démontaient le dernier moteur. Je me suis retrouvé là plus parce que j’étais bon en maths au lycée et qu’on m’a donc envoyé en maths sup-spé.

J’ai été très jeune en quelque sorte « passionné » par la finance. Côté investissement, j’ai acheté ma première action à 13 ans. C’est pratique, cela m’a laissé le temps de toucher à beaucoup de choses très tôt avec des petites sommes et donc de faire beaucoup de mes erreurs de débutant sur ces petites sommes. Et à l’époque, ces petites sommes représentaient quelque chose pour moi et ce n’était donc pas seulement de la gestion virtuelle, dont les leçons sont à mon sens plus difficiles à tirer.

Je suis logiquement venu à l’immobilier plus tard. En parallèle, je tiens un blog dédié à l’investissement et j’ai écrit 3 livres papier :

Tanguy: Parlons de ta philosophie d’investissement. Quelle est ton approche ?

Julien: Contrairement à beaucoup d’investisseurs qui ne parlent qu’une langue, soit la bourse soit l’immobilier, j’ai choisi pour ma part de parler plusieurs langues et d’avoir une approche diversifiée du patrimoine. Je m’appuie sur l’ensemble des 3 vrais piliers de l’enrichissement :

- La bourse.

- L’immobilier.

- Dans une moindre mesure l’entrepreneuriat, puisque je classe dans cette case mon blog et l’écriture de mes livres.

Mes racines rurales font que le bon sens paysan n’est jamais loin. Ainsi, en bourse, c’est la philosophie d’investissement dans la valeur (ou value investing) qui a tout de suite résonné à mon oreille et qui constitue la majorité de mon portefeuille.

En immobilier, j’investis plutôt dans l’ancien dans des bons emplacement de villes moyennes (type zone B2), même si j’ai touché à autre chose comme l’investissement défiscalisant dans le neuf en faisant l’impasse sur le promoteur (et donc en évitant ses prix surévalués et ses commissions élevées).

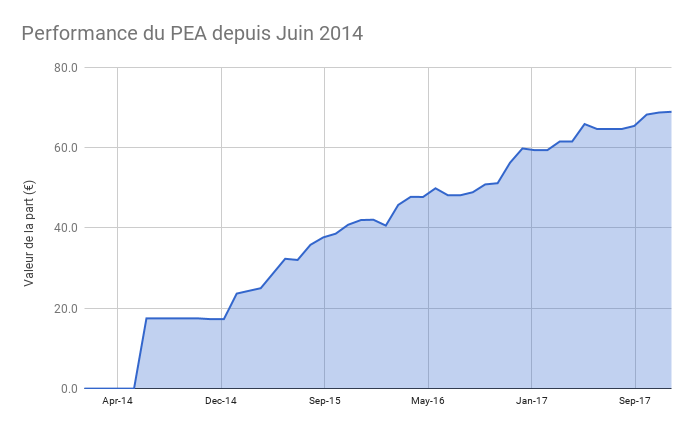

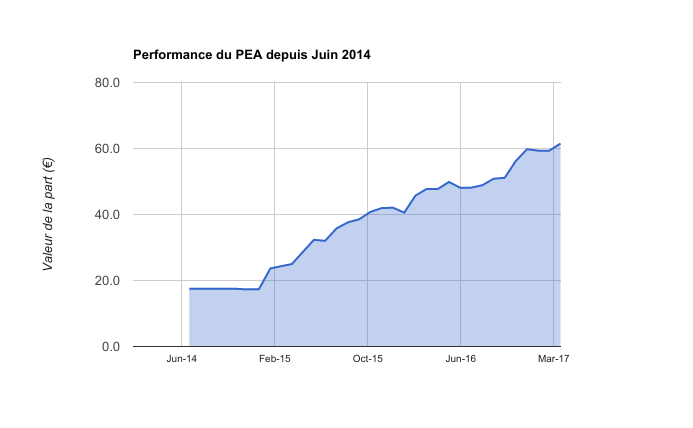

Tanguy: Quelle est ta performance ?

Julien: Je mesure ma performance précisément depuis mi-2012. Ma performance sur le portefeuille boursier était d’environ 15% de rendement annuel au 01/01/2017. L’année 2017 a été plutôt difficile et si je jette un œil au niveau à date on est retombé à un gros 12% annuel. Deux remarques à ce sujet :

- Une philosophie d’investissement value, est par essence contrarienne. Elle a donc tendance à sous-performer le marché quand les indices montent, et tire en général sa surperformance à long terme d’une meilleure résistance quand ceux-ci se mettent à baisser.

- A partir du moment où je n’ai pas signalé publiquement en temps réel tous mes mouvements de portefeuille sur l’ensemble de cette longue période, te donner ma performance ne signifie pas grand-chose. Je pourrais te raconter n’importe quoi. À mon sens, beaucoup trop de gens donnent aujourd’hui sur la blogosphère la performance de leur portefeuille sans s’être astreint à cette exigence préalable, pourtant nécessaire pour que cette performance soit auditable et vérifiable et donc pour qu’on puisse lui donner un réel crédit.

Sur le patrimoine dans son ensemble, incluant l’immobilier avec levier, ma résidence principale, les liquidités, je suis plutôt à un TRI net d’impôts qui approche 7%. Selon la règle des 72, ça permet de le doubler tous les 10 ans (hors effort d’épargne supplémentaire)… Si je continue comme ça et ça me convient.

Tanguy: Peux tu expliquer la règle des 72 ?

C’est un moyen mnémotechnique et simplifié pour calculer rapidement l’effet des intérêts composés. La règle des 72 est une méthode pour estimer le temps de doublement d’un capital. Si un capital est placé avec un taux de t% par an, il faut 72/t années pour le doubler. A 4% par an, il faut 18 ans, à 6% il faut 12 ans, à 10% il faut 7 ans, à 7% il faut 10 ans etc…

Tanguy: Que penses-tu des marchés aujourd’hui ? Est-ce le bon moment pour investir ?

Julien: Les marchés sont plutôt à un niveau élevé globalement, en tout cas au niveau des indices. Quand on creuse un peu plus, on voit qu’il y a d’énormes disparités :

- Si on enlevait le poids GAFA et autres Tesla, Netflix etc., les indices ne seraient pas à un niveau apparaissant comme aussi élevés.

- Des secteurs sont massacrés notamment tout ce qui a trait au retail classique. À la fois les détaillants, et les malls qui accueillent leurs murs d’immobilier aux Etats d’Unis.

Si tu ajoutes le niveau historiquement bas des taux d’intérêts qui justifie logiquement une valorisation haute des entreprises, et avec l’incertitude sur la durée pendant laquelle ils vont rester à ce niveau-là, tu as un cocktail sympathique.

Je reste pour ma part sceptique sur la montée en flèche de la gestion indicielle où on achète et vend un indice dans un ensemble. Je préfère encore chercher des entreprises qu’on peut individuellement acquérir à prix raisonnable, même si pour cela il faut aujourd’hui de plus en plus chercher parmi les mid-caps ou small-caps et que c’est de plus en plus difficile.

Je pense également qu’en raison des incertitudes disruptives et des valorisations élevées, on est dans une période où il faut plutôt chercher à diversifier un peu le portefeuille qu’à trop le concentrer. J’ai pour ma part mis récemment 10% de mon portefeuille sur des entreprises japonaises : ce n’est pas à la mode, et il y en a donc des solides, versant un dividende, qu’on trouve encore là-bas à prix d’ami (et ce, justement, car les actions japonaises ne sont justement pas à la mode depuis maintenant 20 ans…)

Tanguy: Que conseillerais-tu à quelqu’un qui débuterait en bourse?

Julien: De se former avant d’agir. Aujourd’hui avec les livres, les formations sur Internet, on a accès à une base de connaissance dont on n’aurait même pas soupçonné l’existence avant l’avènement Internet. Je rêverais d’avoir eu connaissance en 1995 qu’il y avait un livre qui s’appelait L’investisseur Intelligent écrit dans les années 50 et d’avoir pu le lire à 15 ans. Je serais beaucoup plus riche aujourd’hui !

Et ensuite, de commencer petit, avec une part raisonnable de son patrimoine ou de ses revenus, mais de commencer en réel. Pour moi, s’exercer à gérer un portefeuille virtuel n’apporte rien, car on occulte alors l’aspect gestion des émotions, qui est une part essentielle de la réussite en bourse.

Enfin, de rester dans le classique. Ne pas toucher au forex, bitcoins, warrants, CFD, éviter les ventes à découvert etc. Cela parait beau sur le papier, mais sur le long terme c’est toujours avec le plus simple et le plus tangible qu’on finit par gagner de l’argent.

Tanguy: Et sur l’aspect immobilier, si c’était à refaire que changerais-tu?

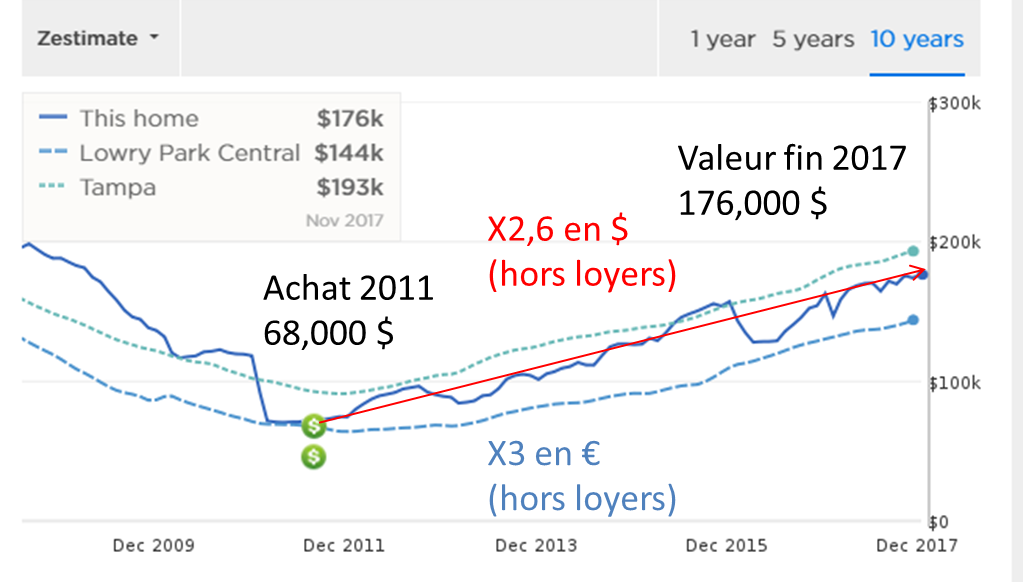

Je commencerais plus tôt. La première fois que j’ai cherché à acheter ma résidence principale, c’était quelques mois après l’obtention de mon premier CDI en 2005 (j’avais 25 ans). J’étais sur Poitiers, et n’y connaissant pas grand monde, je voulais absolument être en centre-ville.

Puis, je me suis aperçu que les prix au mètre carré en centre-ville étaient très élevés par rapport au niveau de vie de la ville. Et le centre-ville étant très exigu avec une géographie particulière (relief formant un plateau et le rendant non-extensible), les prix à 1 ou 2 km de distance du centre-ville fléchissaient (par rapport à ceux du centre) plus que dans n’importe quelle autre ville de province.

J’ai finalement décidé à cette époque-là de ne pas acheter ma Résidence principale en le justifiant de cette phrase devenue depuis pour moi culte : « Je ne vais pas acheter en centre-ville à Poitiers, les prix sont les mêmes qu’à Bordeaux, ce n’est pas normal (et donc ce ne serait pas un investissement rationnel) ».

A l’époque c’était quasiment vrai. Mais, je n’aurais pas dû arrêter le raisonnement là, et fort de ce constat, tout de suite faire un investissement locatif à Bordeaux. Avec l’envolée des prix qu’a connu Bordeaux depuis, cela aurait été le pactole… A la place, je me suis contenté d’utiliser ma capacité d’emprunt pour acheter quelques SCPI (certes à l’époque on était moins en situation de bulle sur les SCPI qu’aujourd’hui).

Plus généralement, il faut commencer le plus tôt possible en investissement immobilier locatif. Le temps est notre allié une fois un investissement effectué. Mais avant que l’investissement soit effectué, le temps est notre ennemi : comme on achète par emprunt, on ne sait jamais ce qui peut arriver : un problème de santé, une difficulté professionnelle, et notre capacité d’emprunt que l’on pensait définitivement acquise s’envole soudainement…

Tanguy: As-tu d’autres regrets ?

Peut-être de m’être trompé d’époque.

Ce que je veux dire par là, c’est quand j’étais à l’Ecole d’ingénieur, tout le monde cherchait à intégrer un grand groupe. L’entrepreneuriat n’était jamais envisagé. Aujourd’hui, la révolution numérique (et l’accès facile aux capitaux – en tout cas pour le moment) permet aux jeunes de lancer assez aisément leur start-up et beaucoup s’orientent dans cette direction.

Ensuite, en étant salarié, j’ai toujours senti que j’avais beaucoup plus une âme d’entrepreneur que mes collègues.

Bref, je n’ai pas intrinsèquement une âme de salarié, les quadrants du cash-flow de Kyosaki m’ont immédiatement parlé, et j’ai plutôt besoin de décider moi-même de mon sort et de mes priorités. Surtout avec l’âge qui avance, car contrairement à beaucoup je n’ai jamais arrêté d’apprendre et de me former, ce qui veut dire que …non en fait, je vais m’arrêter là, je ne sais pas qui risque de lire cette interview… 😉

Bref, je me dis que peut-être en étant né 15 ans plus tard, j’aurais pu faire l’impasse sur la case du salariat qui n’est pas ce qui me satisfait le plus.

Tanguy: Tu as écrit plusieurs livres sur l’investissement, pourquoi ?

Julien: Car j’aime bien écrire, et d’après les retours des lecteurs, j’ai une certaine qualité pour écrire de façon pédagogique sur les sujets se rapprochant de l’univers de l’investissement. D’ailleurs, j’ai eu mes concours d’écoles d’ingénieur plus par mes notes en français que celles obtenues en maths (les maths étaient devenues trop abstraites pour moi en prépa, et ne voyant pas leur utilité concrète, je m’en suis désintéressé à partir de ce moment-là), mais ça il ne faut pas le répéter. 😉

A chaque fois, j’ai cherché à écrire quelque chose de différent de ce qui existait déjà.

Le premier livre donne les bases de la gestion de patrimoine. Plutôt que de parler de tous les actifs chapitre par chapitre (bourse, immobilier, or, exotiques comme les vins, oeuvres d’art comme font d’autres ouvrages), j’ai choisi de les classer en 3 catégories : actifs basés sur une monnaie et un taux, actifs de conservation (parfois utilisés à des fins de spéculation) et actifs productifs. Parce que pour, moi tout actif se retrouve dans l’une de ces 3 catégories et doit être analysé en fonction des attributs (but, avantages, inconvénients) de cette catégorie.

Les retours ont été positifs sur mon 1er livre généraliste.

J’ai alors enchaîné rapidement sur Investir en bourse : styles gagnants, styles perdants l’année d’après. Là, le but a été de faire un livre en français qui donnait l’essentiel de la bonne philosophie à appliquer à celui qui ne voulait lire dans un premier temps qu’un seul livre sur le sujet.

J’ai attendu 4 ans de plus avant de publier ce mois-ci L’investissement immobilier locatif intelligent.

Pourquoi cette attente ? Car mon expérience de l’immobilier locatif datait d’il y a moins longtemps que celle sur la bourse, et que je pense qu’il faut avoir bien pris le temps de« digérer» son expérience pour être légitime avant de prétendre proposer un livre de « recettes » sur un sujet donné.

En faisant le parallèle avec la philosophie value que j’apprécie en bourse (où on cherche à acheter une entreprise à un prix inférieur à sa véritable valeur), j’essaie toujours dans mes livres de donner plus de valeur que leur prix.

Mes lecteurs doivent le reconnaître, car mes livres sont tous notés aux alentours de 4,5 étoiles sur Amazon, alors que je « n’achète » aucun commentaire (certains auteurs, notamment de livres sur l’immobilier, trichent quant à eux un peu, en échangeant l’accès à un groupe privé contre des commentaires 5 étoiles sur Amazon)

Tanguy: Quels sont les livres que tu conseillerais apprendre à investir son argent?

Julien: Les miens ! 😉

Non plus sérieusement, sur la bourse, le mien est adapté pour qui ne veut en lire qu’un seul pour commencer. Mais celui qui veut en lire plusieurs aura intérêt à absolument lire L’investisseur intelligent de Benjamin Graham, Actions ordinaires et profits extraordinaires de Philip Fischer ainsi que Peter Lynch, et dans un autre style la biographie de Warren Buffett.

Sur l’immobilier, si c’est vraiment et précisément sur l’immobilier locatif, c’est justement parce que je trouvais que tous ceux déjà proposés sur le marché avaient un biais que j’ai écrit le mien. Soit c’était plus du storytelling qu’un vrai guide pratique, soit ils oubliaient un aspect essentiel comme la fiscalité, soit c’était une véritable pub pour la location saisonnière ou l’investissement dans les parkings, et ils étaient donc incomplets.

Enfin, dans un style plus développement personnel, j’adore les 7 habitudes des gens qui réussissent tout ce qu’ils entreprennent de Stephen Covey.

Tanguy: Aurais-tu une idée d’investissement que tu voudrais partager avec les lecteurs?

Julien: Pour qui ne croit pas à la chute perpétuelle et inexorable du retail physique, je pense qu’Orchestra-Premaman peut être une piste. J’ai récemment investi dedans aux alentours de 4 €/action.

Attention néanmoins :

- Le management n’a pas toujours été clean-clean avec les minoritaires, donc c’est à faire sur 5% du portefeuille maximum.

- L’action vient de subir une très lourde chute (c’est pour ça que je juge que l’entreprise se retrouve à un prix aujourd’hui très intéressant). Il peut être plus sage d’attendre un début de momentum, i.e que l’action ait commencé à reprendre une vraie trajectoire ascendante avant d’investir, quitte à la payer un peu plus cher qu’aujourd’hui.

Comme autre small-cap PEAable, j’aime bien Agfa-Gevaert, une entreprise qui a entamé sa mue avec comme pépite une division HealthcareDigital qui vient en remplacement des vieux systèmes de radiologie. Cela reste une small-cap, donc là aussi quelques précautions d’usage.

Et enfin, à quelqu’un dont je ne connais pas le niveau de culture boursière et de résistance émotionnelle, et qui me demanderait une action en conseil, je répondrai Berkshire-Hathaway pour minimiser les risques qu’il m’en veuille un jour… Warren Buffett conseille dans ces circonstances de répondre « un tracker du S&P 500 ». Moi, n’étant pas fan de gestion indicielle, je réponds « l’entreprise de Buffett »…. 😉

Tanguy: Merci, Julien pour cette interview. Pour les lecteurs qui voudraient te suivre, ou peuvent ils te trouver ?

Julien: on peut me retrouver régulièrement sur mon Blog, le Blog Mes Investissements

Ou sinon à travers mes écrits dans mes livres qui sont en vente sur Amazon.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit