Peut-être que comme moi, il vous est difficile de penser à autre chose qu’à la guerre en Ukraine. C’est terrifiant et il est bien difficile de prévoir ou va s’arrêter Poutine. Mais cette crise montre aussi le pouvoir de l’argent. Et les sanctions occidentales vont pénaliser le pouvoir russe ainsi que la population russe. Avec un rouble en chute libre, l’inflation devrait exploser ! Les actifs russes font également l’objet de dégagement: le fond souverain norvégien a par exemple indiqué qu’il vendrait toutes ses participations en Russie. D’ailleurs la bourse en Russie reste fermée, pour éviter le krach et je cite « Pour donner un ordre d’idée de la purge à laquelle on pourrait assister à la réouverture des échanges à Moscou, le titre Sberbank (l’une des toutes premières capitalisations russes) s’effondre de 69% à Londres » (source ici)

Choisir ou investir n’est donc pas seulement une décision financière, c’est également un choix éthique, tant l’argent peut soutenir des régimes ou des entreprises dont l’influence n’est pas bonne pour la planète.

C’est donc avec un grand plaisir que j’ai interviewé Geoffrey qui est le responsable BtoBtoC de Goodvest, une solution innovante d’investissement responsable. J’ai bien aimé l’approche consistant à rendre l’investissement responsable avec une démarche très poussée qui ne se résume pas à proposer des fonds labellisés ISR / ESG.

Aujourd’hui je pense que c’est, à ma connaissance, ce qui se fait de mieux sur le marché comme investissement éthique.

Tanguy: Bonjour Geoffrey , est ce que tu pourrais te présenter et nous dire ce qui t’a amené à rejoindre Goodvest ?Geoffrey: Bonjour Tanguy, J’ai commencé ma carrière comme conseiller patrimonial puis je me suis spécialisé sur l’aspect réglementaire de la distribution de produit financier. Dans ma vie personnelle, je fais de mon mieux pour limiter la pression que j’exerce sur l’environnement : consommation de produit frais, de saison et vrac, déplacement quotidien en vélo et transport en commun, etc. Et puis, je me suis rendu compte que la finance a un véritable rôle à jouer d’autant plus que le secteur est pollué par le greenwashing.En découvrant, Goodvest je me suis tout à fait reconnu dans leur engagement.Tanguy: Quelle est la philosophie d’investissement de Goodvest ? On entend beaucoup parler d’investissement responsable mais l’offre semble très hétérogène.Geoffrey: En effet, on entend de plus en plus parler de finance responsable et cela va encore s’accélérer avec les nouvelles réglementation SFDR et taxonomie qui vont entrer en vigueur. Pourtant, l’offre reste encore floue notamment sur la transparence des investissements réalisés par les sociétés de gestion. Malgré les 3 labels – ISR, GreenFin, Finansol – aucun ne prend en compte l’empreinte carbone, la trajectoire de réchauffement climatique et un seul de ses labels excluent l’investissement dans les énergie fossiles.Nos convictions chez Goodvest est la lutte contre le réchauffement climatique car notre argent et nos investissements dessinent, influencent et construisent le monde de demain en le finançant. Or bien souvent, notre épargne soutient des secteurs d’activité ou bien des entreprises qui ne sont pas du tout alignés avec nos valeurs et nos convictions.Tanguy: Quels sont les supports que Goodvest conseille à ses clients ?Geoffrey: Nous avons décidé d’aller plus loin que les labels existants: Tous nos portefeuilles sont alignés avec l’accord de Paris et ont ainsi une trajectoire de réchauffement climatique de maximum 2°C.Pour analyser l’empreinte carbone des entreprises financées, nous nous appuyons sur notre partenaire Carbone 4, spécialisé dans l’analyse de l’empreinte carbone sur l’ensemble de la chaîne de valeur, du périmètre le plus restreint au plus large (scopes 1, 2 et 3).Nos fonds sont axés sur les objectifs de développement durable des Nations Unis. Nous appliquons une stratégie d’exclusion stricte des entreprises impliquées dans l’extraction d’énergies fossiles (charbon et pétrole), le tabac, le divertissement pour adultes ou encore les entreprises violant le pacte des Nations Unies.De plus, nous avons à cœur d’être transparent aussi bien sur l’empreinte carbone de nos fonds, sur leur composition que sur les frais. Et pour ce faire, nous proposons à nos clients d’investir uniquement sur des ETF et des OPCVM en part clean share, car nous ne percevons aucune rétrocession. Tanguy: Goodvest est partenaire de Generali, pourtant il ne propose pas de fonds euros, pourquoi?Geoffrey: Nous avons une méthodologie de sélection de nos unité de compte qui est très poussée et axée sur la transparence puisqu’avant toute sélection nous analysons sa composition pour vérifier aussi bien son exposition sectorielle que son empreinte carbone. Or ceci n’est pas réalisable sur le fonds euros. Aucun fonds euros du marché ne permet d’avoir un alignement avec les accords de Paris. Pour autant, nous parvenons aisément à constituer des portefeuilles pour des profils investisseurs sécurisé ou prudent grâce à des fonds Green Bonds. Nous pouvons construire des portefeuilles en adéquation avec la situation, le profil de risque et l’horizon de placement de chaque investisseur. De plus, nous donnons la possibilité aux épargnants de choisir parmi 6 thématiques distinctes afin de diversifier au mieux les portefeuilles : Transition écologie, santé, eau, pays émergents, emploi et technologies responsables.Tanguy: Est ce que l’investissement responsable est rentable ?Geoffrey: Très bonne question qui a toute son importance. La rentabilité se retrouve à plusieurs égards :

plusieurs études et de plus en plus de société de gestion montrent la résilience des fonds et des titres d’entreprises qui intègrent des critères ESG.

De plus, la perspective d’un monde avec 4 degrés de réchauffement climatique a fait apparaître de nouveaux risques, qui sont à prendre en compte par les investisseurs : le risque physique et le risque de transition.

Et on voit augmenter chaque année, les encours de l’investissement socialement responsable.

Nous venons d’ailleurs de publier la performance de nos mandats sur l’année 2021.Tanguy: Que penses-tu du marché de l’investissement responsable aujourd’hui ? Est-ce le bon moment pour investir ?Geoffrey: Je pense que demain l’ISR sera devenu la norme. 2022 représente une année charnière en terme de réglementation, et d’ailleurs dès la fin d’année, toutes les institutions financières devront recceuillir les attentes des épargnants en matière de durabilité pour leurs investissements et elles devront leur proposer des produits en adéquation avec leurs attentes. Les flux financiers en faveur de l’ISR ne vont cesser de progresser et Goodvest à une longueur d’avance sur tous les acteurs du marché. De plus, le rythme auquel nous utilisons les ressources de la planète et la pression que nous exerçons sur notre écosystème fait qu’il est urgent d’agir. Nous savons que notre épargne finance l’économie réelle et c’est en agissant aujourd’hui que nous décidons du monde que nous souhaitons pour nos enfants.Tanguy: Que penses-tu du rapport des français à l’argent et de leur façon d’investir ?Geoffrey: Malheureusement l’école ne nous apporte aucune connaissance en matière d’éducation financière et l’épaisseur de notre système fiscale rend l’opération très opaque. Pour autant, les français ont toujours su avoir l’esprit critique et ont cette capacité à aller chercher par eux-mêmes l’information. Et s’ils ont compris que les grands institutions financières n’ont plus le monopole de l’épargne, la France conserve une certaine aversion au risque. Je pense qu’il faut de nouveau ouvrir le dialogue avec les français pour parler des nouveaux enjeux de la finance. Quand on met son argent sur un livret A, LDD ou bien un PEL il est impossible de savoir quel projet sera financé, alors qu’investir dans un titre d’entreprise nous permet de savoir exactement quel projet est financé avec notre épargne.Tanguy: Que conseillerais-tu à quelqu’un qui hésiterait à investir dans l’investissement responsable?Geoffrey: Le premier conseil que je donnerai est qu’avant tout il faut comprendre où va son argent et qu’est-ce qu’il va financer. Chez Goodvest, nous accompagnons nos clients pour les aider dans la construction de leur patrimoine, non seulement d’un point de vue patrimonial mais également dans les sous jacent qui constitue leur patrimoine. Il est plus qu’important aujourd’hui de donner du sens à son épargne, non seulement pour tenir rythme des accords de Paris mais également pour rechercher de la performance à long terme.Tanguy: Quels sont les livres que tu conseillerais apprendre à investir son argent?Geoffrey: Dans un premier temps, je vous invite à lire “le monde sans fin” de Jean Marc Jancovici et Christophe Blain. Un livre tout à fait accessible et extrêmement bien fait pour comprendre les enjeux climatique et énergétique de la planète.Finance durable. L’heure de la seconde chance de Philippe ZouatiTanguy: Merci, Geoffrey pour cette interviewGeoffrey: Merci Tanguy pour cet échange.

Bénéficiez jusqu’à 500 euros offerts avec le code DEVENIRLIBRE. Pour toute première souscription d’un contrat d’assurance vie Goodvie réalisée avant le 31 mars 2022 avec : un versement minimal de 2 000€.

Goodvest vous offre, sous forme de frais de gestion offert sur votre contrat d’assurance vie Goodvie, 1 % du montant investi à l’ouverture (offre plafonnée à 500€ et non cumulable avec d’autres offres en cours), soit 20€ pour un versement de 2 000€, 50€ pour 5 000€ , 100€ pour 10 000€ investis; 350€ pour 35 000€ investis, 500€ pour 50 000€ investis.

CE QUE J’AI APPRIS – Mes lectures

Un article citant Robert Schiller, expliquant que 75% des investisseurs particuliers pensent que le marché est surévalué. Il dresse également un parallèle entre la situation actuelle et 1929 avec l’augmentation de « joueurs » en bourse ! Ce n’est pas la première fois que cet économiste a de tels propos et comme d’habitude nous devons être prêt au pire, en restant bien diversifié !

Je viens de finir Le capitalisme, sans rival de Branko MilanovicUn livre d’économie qui compare analyse le système actuel ou plutôt les systèmes avec d’un côté le capitalisme libéral américain et de l’autre le capitalisme autoritaire chinois. Chaque système a en effet sa dynamique propre et l’auteur voit une poursuite de cette opposition plutôt qu’une convergence. Le capitalisme chinois, système corrompu, pourrait être fragilisé si la masse de la population n’y trouve plus son compte et notamment si la croissance économique ralentit. Le système américain, méritocratique et élitiste, pourrait bien lui dangereusement devenir une ploutocratie si l’enseignement supérieur de qualité devient accessible uniquement aux enfants de la classe dirigeante. Au delà de cette opposition, l’auteur ne tombe pas dans la caricature et explique en quoi la corruption est, sans jugement moral, un fondement essentiel du capitalisme chinois. Edifiant !

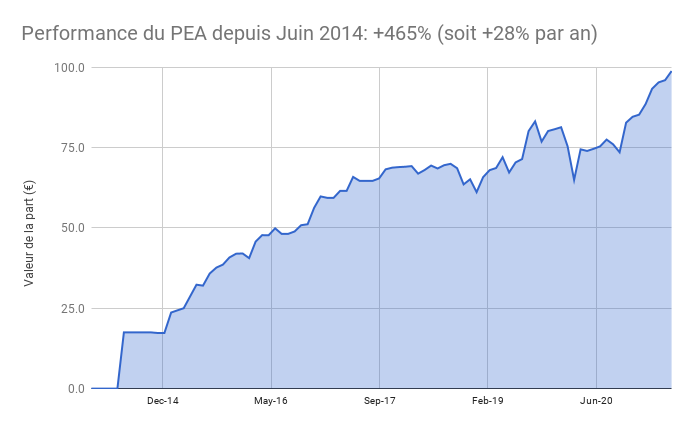

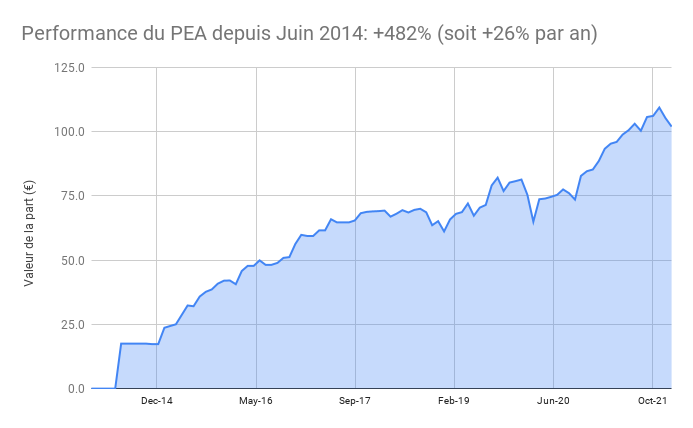

Le PEA Fortuneo recule de 3,2% ce mois-ci soit une progression de 482% depuis juin 2014, soit une performance annualisée de 26%.

Cette baisse mensuelle du PEA, consécutive à la plus forte baisse depuis mars 2020 enregistrée le mois dernier, est bien entendu lié à la guerre en Ukraine. Comme je le disais aux membres de la formation PEA, cette situation ne change pas ma stratégie d’investissement.

PEA au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct baisse de 2,4% ce mois-ci soit une progression de 50% depuis mars 2010, soit une performance annualisée de 225%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (33%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1294€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 9% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus). Ce mois-ci mon contrat vient d’être remboursé, je vais potentiellement réinvestir sur un nouveau projet !

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 0.5% que je consacre au financement de travaux dans ma RP. Le décaissement est à présent terminé et cette semaine est prévue la pose des menuisieres en attendant l’électricité et le placo. J’ai pu remonté un peu mon cash, passant toutes les dépenses actuelles de travaux sur un prêt négocié à 0.9% sur 15 ans avec ma banque.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Cela fait déjà 2 ans que nous vivons avec le coronavirus et pour la première fois, mes enfants ont été contaminés et sont à la maison aujourd’hui.

La situation économique a fortement évolué depuis 2 ans !

Le soutien des gouvernements a permis une forte reprise économique, une hausse de l’épargne pour la plupart des ménages et une forte hausse de l’inflation. Le chômage a fortement baissé et nous sommes à un tournant. La FED a ainsi annoncé qu’elle allait remonter ses taux.

Dans ce contexte, que faire ?

Commençons par un rapide retour en arrière

Après le krach de mars 2020, les bourses ont, non seulement rebondi, mais atteint des niveaux encore plus élevés.

Les grandes entreprises affichent des résultats records, ce qui profite aux actionnaires et les bourses ont progressé fortement en 2021: le MSCI World a pris +31% l’année dernière !

La contestation du capitalisme (inégalités, pauvreté) a été mis sous cloche avec le Covid et les aides des états.

Malgré des bruits de bottes en Ukraine, les perspectives semblent donc assez bonnes.

Mais l’investissement ce n’est pas regarder dans le rétroviseur, pour réussir il faut regarder devant soi

L’inflation est la grande inconnue

Après des années de hausse de profitabilité des entreprises, cette tendance peut elle perdurer? Une entreprise ne peut toujours augmenter sa marge, car il existe une limite inhérente au système capitaliste.

Prudence pour 2022

Les arbres ne montent pas jusqu’au ciel et je m’attends a une hausse plus modéré des bourses. Sur le long terme, le rythme est de 10% par an et non de 30% comme l’année dernière ou même 15% sur la moyenne des dernières années. Il faut donc prévoir que les bourses feront plutôt autour de 5% par an.

Etre diversifié. Dans mon patrimoine actuel, j’ai des actions, de l’immobilier, des obligations. Je prévois de rester diversifié dans l’état actuel et je vous en parle dans mes projets en 2022.

Mes projets pour 2022

Décaissement, extension et aménagement de la cave de ma RP. Soit environ 70m2 de surface habitable en plus. Au prix du m2 habitable à Bordeaux, c’est une opération intéressante car la valorisation est supérieure au coût des travaux. Et ma famille pourra profiter de cette espace supplémentaire.

A l’inverse de mes concitoyens, point de de livret A (je l’ai clôturé). Je dispose uniquement d’une assurance-vie Nalo comme fonds de précaution. Je ne prévois pas d’acheter d’or non plus.

Beaucoup de principes communs avec la formation avec un accent sur le small & value pour surperformer. Intéressant ! (si vous lisez l’anglais).

Une passionnante Histoire de France de Jacques Bainville. Un condensé de 2000 ans d’histoire dont l’intérêt est d’expliquer l’enchainement des évènements et comment la France s’est construite. Ce n’est pas un livre sur l’économie, mais plutôt d’histoire politique. Perspective intéressante avant les élections présidentielles !

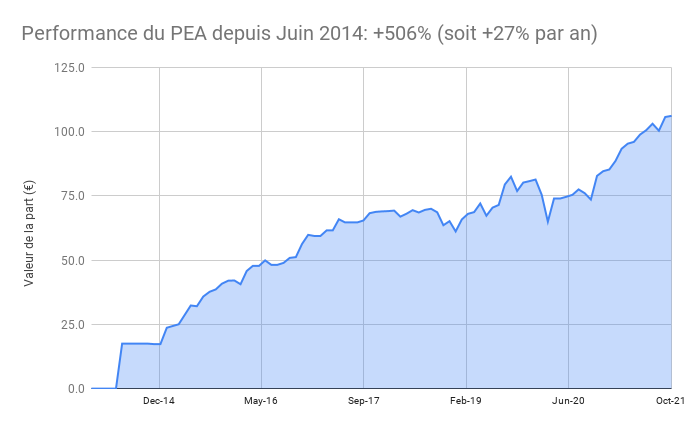

Le PEA Fortuneo recule de 3,7% ce mois-ci soit une progression de 501% depuis juin 2014, soit une performance annualisée de 26%.

Cette baisse mensuelle du PEA est la plus forte depuis mars 2020 ce qui n’est pas rien mais qui ne m’a pas empêché de dormir. En effet, la volatilité est tout à fait normale ! Au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct baisse de 5% ce mois-ci soit une progression de 53% depuis mars 2010, soit une performance annualisée de 25%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (32%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1370€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 8% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 0.3% que je consacre au financement de travaux dans ma RP. L’aménagement de notre cave et du jardin ont bien avancé et la suite du décaissement se poursuit. A 0,3% je suis vraiment au minimum, j’ai utilisé toutes mes liquidités disponibles !

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Après une année 2020 hors normes, nous avons pu profiter du retour à une vie presque normale même si les variants divers et variés imposent des restrictions et de la vigilance.

J’ai eu la chance de pouvoir faire cette année les 5 choses les plus importantes pour moi :

1. Garder la forme

Courir mon premier marathon, après plusieurs reports. J’ai couru celui de Paris en 3h18 soit 13km/h de moyenne et c’était une expérience extraordinaire.

Exploser mon volume de course: 1892 km cette année contre 1117 km en 2020.

Une année à 99% de douches froides, j’ai commencé par hasard à l’été 2021 et c’est devenue une nouvelle habitude qui réveille bien le matin.

Un gym régulière avec des pompes et du gainage.

Investir

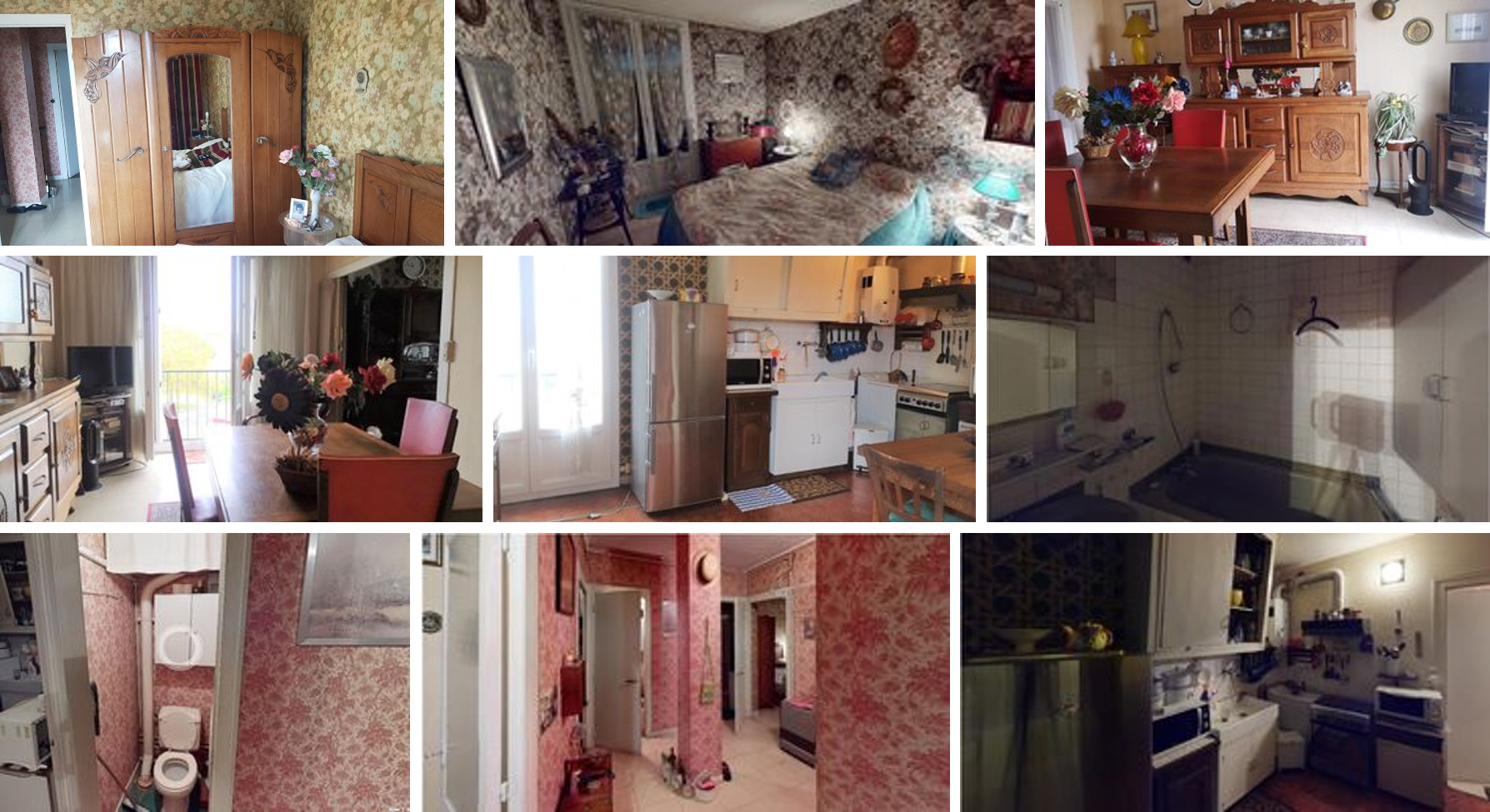

Faire mes 2 premiers achats immobiliers à Bordeaux dont l’un qui vient d’être mis en location. Voici les photos avant / après. Il s’agissait d’une succession. L’appartement était vendu par les 2 filles d’une dame agée qui y avait habité depuis 1961, date de construction ! Forcément tout était dans son jus et il a fallu tout refaire à l’exception des huisseries. L’appartement n’avait même pas de chauffage. A présent, il est agréable et beaucoup plus lumineux.

Démarrer le début des travaux d’agrandissement de ma Résidence Principale à Bordeaux avec l’aménagement de la cave et la construction d’une mini piscine. C’est un peu tôt pour vous montrer des photos, pour l’instant, c’est le gros oeuvre, avec décaissement. Il reste les 2/3 du chantier à faire.

Garder un bon équilibre perso / boulot grâce au télétravail ce qui me permet d’amener mes enfants à l’école, jouer avec eux et déjeuner avec mon épouse. Lorsque la crise du COVID a commencé, j’ai regardé le verre à moitié plein et j’ai vu que cette crise serait l’occasion de passer plus de temps en famille. Cela a été le cas et cela continue.

Profiter d’habiter l’Aquitaine, une magnifique région, proche de la plage, de la forêt, de vignobles et de sites culturels et historiques.

Faire une première sortie en duo avec Madame sur un voilier de 30 pieds à la Rochelle / Ile d’Yeu / Ile de Ré / ile d’Oléron. C’était un objectif car nous pourrons envisager de partir avec les enfants sur ce type de bateau.

Une nouvelle langue: l’espagnol. Je m’y suis mis à force de travailler avec des collègues d’Espagne et d’Amérique du Sud.

Lire pleins de bouquins sur l’histoire, l’économie, la géopolitique dont des grands classiques. Voici mes préférés cette année

Donner à des associations comme les Restos du Cœur et Médecins sans Frontières (+60% de dons vs l’année dernière).

Mon patrimoine

Et cerise sur le sundae comme disent les canadiens, mon patrimoine net total a progressé cette année de +15% (et de +19% hors résidence principale). Cette performance est en grande partie due à la performance des actions détenues en PEA et PER qui auront fait +30% cette année. Un cru exceptionnel.

Ainsi qu’a la hausse de l’immobilier aux USA, en particulier, car je détiens des maisons avec jardin, très recherchées.

Et malgré une désépargne exceptionnelle cette année pour le financement des travaux de résidence principale et des apports immobiliers.

Je vous souhaite le meilleur pour 2022 !

Soyez ambitieux, soyez optimistes !

CE QUE J’AI APPRIS – Mes lectures

Vanguard vient de publier sa prévision pour 2022 et le message est clair: les actions, en particulier américaines, ont (trop) surperformé ces 10 dernières années et devraient donc moins performer pour les 10 prochaines années.

Stocks for the Long Run de J. Siegel. J’ai beaucoup aimé ce livre qui explique, chiffres à l’appui, les techniques d’investissement qui fonctionne (et celles qui vous font perdre de l’argent)

L’auteur propose un tour historique assez complet des différentes phases de baisse et de hausse et conclut que les actions restent l’un des investissements les plus intéressant à long terme

Je l’ai lu en anglais mais il existe aussi en français.

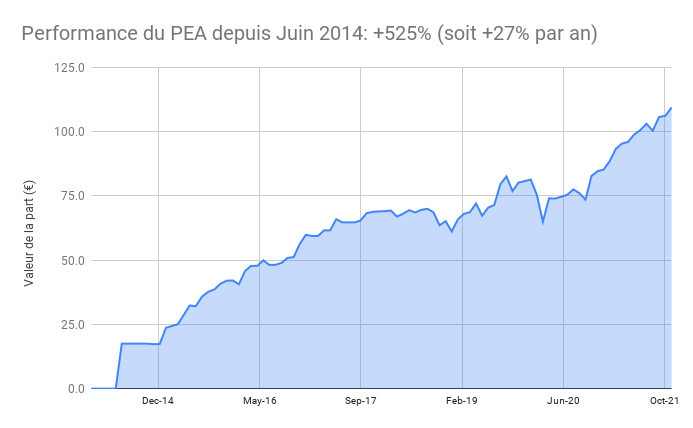

Le PEA Fortuneo progresse de 3,1% ce mois-ci soit une progression de 525% depuis juin 2014, soit une performance annualisée de 27%. Au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct progresse de 3,2% ce mois-ci soit une progression de 62% depuis mars 2010, soit une performance annualisée de 30%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (30%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1193€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 8% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 1% que je consacre au financement de travaux dans ma RP. L’aménagement de notre cave et du jardin ont bien avancé et la suite du décaissement se poursuit.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Aujourd’hui j’ai le plaisir d’interviewer Clément qui est le fondateur de Louve, une solution innovante d’investissement immobilier. J’ai bien aimé l’approche consistant à simplifier l’investissement immobilier et à minimiser les frais des Sociétés Civiles de Placement Immobilier (SCPI) J’ai déja parlé des SCPI sur le blog il y a plusieurs années

Mais sans y investir moi-même, préférant cette année acheter 2 appartements à louer en LMNP. Toutefois, l’investissement en direct n’est pas forcément pour tout le monde tant il est chronophage (même en déléguant le maximum de choses). Une bonne solution est donc d’investir en SCPI pour déléguer la totalité de la gestion. Pas besoin de chercher un bien, faire des visites, négocier, passer chez le notaire, trouver une entreprise pour faire des travaux et mettre en location. Avec les SCPI, vous vous contenter d’acheter des parts de SCPI et la société de gestion vous verse ensuite régulièrement (en général tous les trimestres) des loyers nets de charges. Le problème c’est que certains intermédiaires profitent de l’intérêt des français dans l’immobilier pour facturer des frais très élevés pour ce produit. J’ai donc cherché une solution qui serait plus performante et mes recherches m’ont conduit tout droit chez Louve, un nouvel acteur qui propose les meilleures SCPI, aux meilleures conditions avec un bonus de 2.5% de votre investissement sur la plupart des SCPI ! 2.5% de bonus sur votre investissement, c’est autant d’argent qui travaille pour vous. Et Louve m’a proposé, pour les lecteurs du blog, d’ajouter un bonus supplémentaire de 0.25% soit un total de 2.75% de bonus

Je vous en reparle à la fin de l’interview si cela vous intéresse

Tanguy: Bonjour Clément , est ce que tu pourrais te présenter et nous dire ce qui t’a amené à lancer Louve ?

Clément : Ingénieur des Ponts et Chaussées, j’ai rencontré mon associé Théophile en 2011. Théophile a ensuite travaillé en tant que trader à Londres, puis en tant que gérant d’un portefeuille de plus de deux milliards d’euros pour AXA. Pour ma part j’ai travaillé sur les moteurs de l’A380, puis dans des startups en Silicon Valley en analyse de données après un master en mathématiques appliquées de l’université de Stanford.

Louve part d’une conviction forte de notre part sur le marché immobilier. Nous avons identifié que toutes les classes d’actif sont en train de se faire digitaliser : de l’art aux montres en passant par les actions et les cryptos, tout ou presque semble disponible en deux clics sur Internet. Tout, sauf l’immobilier.

Cela a attiré notre attention car l’immobilier est la classe d’actifs privilégiée par près de 75% des français ! La conséquence est claire : sur ces 75% de français qui souhaitent investir en immobilier, seuls 15% le font. C’est donc pour répondre à ce besoin que nous avons lancé Louve.

Tanguy: Quelle est ta philosophie d’investissement de Louve?

Clément : En étudiant le marché, nous avons pris le parti de nous appuyer sur les Sociétés Civiles de Placement Immobilier (ou SCPI pour faire court). En gros, de nombreux investisseurs mutualisent leurs investissements et le confient à des gérants experts et agréés qui sélectionnent, achètent et gèrent les biens immobiliers.

Cela nous permet d’offrir un confort incomparable à nos clients qui n’ont plus à gérer les locataires, tout en réduisant le risque d’impayés car chaque SCPI investit dans de nombreux biens ce qui permet d’assurer une diversification optimale.

Enfin, on peut investir dès 187€, ce qui est impensable lors d’un achat d’un bien en direct.

Tanguy: Quel intérêt pour un investisseur de passer par Louve pour acheter ses parts de SCPI ?

Clément : Tout d’abord, et parce que nous concevons notre solution comme une plateforme digitale, nous sommes en mesure de proposer des conditions tarifaires uniques à nos clients : en passant par Louve on bénéficie d’un bonus de 2.5% sur la grande majorité des SCPI, là où les autres courtiers ne proposent aucun bonus.

Cela signifie par exemple que si vous investissez 10 000€ en SCPI, Louve vous offre un bonus de 250€.

En plus, nous avons une sélection de plus de 50 SCPI, et offrons un parcours en ligne rapide et efficace. Vous pouvez aussi suivre les investissements réalisés, et analyser la performance de vos placements en un coup d’œil.

Tanguy: Quels sont les supports que Louve conseille à ses clients ? ?

Clément : Comme toujours, cela dépend des convictions des clients. Ce que l’on voit beaucoup en ce moment sont des investissements avec des thèmes forts comme la santé, la logistique ou le résidentiel. Les bureaux restent évidemment aussi une valeur phare avec des rendements qui sont très intéressants.

Notre recommandation principale est de s’informer en amont et d’investir dans des secteurs sur lesquels on a une conviction.

Tanguy: Tu proposes un service de conseil sur les SCPI, peux-tu nous en dire plus ?

Clément : Nous accompagnons les clients dans leur projet et leur proposons des portefeuilles adaptés. Cela signifie qu’en fonction des objectifs et des convictions du client nous pouvons proposer des SCPI dont la stratégie sectorielle ou géographique correspond particulièrement bien.

Nous offrons aussi un chat en direct qui permet de communiquer avec nos conseillers durant les horaires d’ouverture.

Tanguy: Est ce que les SCPI sont un investissement rentable ?

Clément : Absolument. La moyenne de rendement des SCPI en 2020 s’est établie à 4.18% malgré le COVID et les prévisions sur 2021 sont encore plus optimistes.

Certaines SCPI caracolent même avec des rendements à plus de 6% depuis plusieurs années. L’un des avantages souvent cités par nos clients est le fait que les SCPI versent des loyers réguliers : on voit vraiment les fruits de son investissement être versés sur son compte en banque.

Tanguy: Que penses-tu du marché immobilier aujourd’hui ? Est-ce le bon moment pour investir ?

Clément : Sur les trente dernières années, les seuls qui ont regretté sont ceux qui n’ont pas investi en immobilier. De plus, l’immobilier est connu pour être un choix pertinent en cas d’inflation, je dirais donc en effet que la période est propice à l’immobilier.

Enfin, dans un contexte de rendements faibles sur les livrets A, PEL et autres placements peu risqués, les SCPI se positionnent très favorablement en offrant un ratio rendement / risque intéressant.

Tanguy: Que penses-tu du rapport des français à l’argent et de leur façon d’investir ?

Clément : Comparativement aux États-Unis, les français sont probablement un peu plus avers au risque. Cela s’observe dans les habitudes d’épargne, avec une part non négligeable de l’épargne placée en Livret A ou PEL.

Mais la baisse des rendements des placements sans risque et l’émergence de nouvelles classes d’actif à volatilité élevée comme les cryptos changent les habitudes. On observe un engouement fort pour les actifs dits alternatifs (dont l’immobilier en grande partie), qui se traduit aussi par des collectes record pour les SCPI. Plus d’un million de français ont déjà franchi le pas !

Tanguy: Que conseillerais-tu à quelqu’un qui hésiterait à investir dans les SCPI?

Clément : Tout d’abord, de ne se lancer que s’ils sont à l’aise avec cet investissement, et donc de se renseigner en amont. Ensuite, de ne pas hésiter à commencer petit. Il n’y a aucune honte à mettre un petit ticket, puis à augmenter ses positions lorsque la confiance augmente. Nous avons beaucoup de clients qui réinvestissement régulièrement. Nous proposons d’ailleurs également des SCPI qui permettent de mettre en place des versements programmés : à la manière d’une assurance-vie, on investit une petite somme chaque mois automatiquement.

Le pire à mon sens est de ne rien faire. Et aujourd’hui, Internet regorge d’informations pour apprendre et se faire son opinion.

Tanguy: Quels sont les livres que tu conseillerais apprendre à investir son argent?

Clément : L’investisseur intelligent, de Benjamin Graham, ou encore les livres de Nassim Taleb, qui sont de très bonnes introductions aux notions de risque (on peut citer Le Cygne noir par exemple).

Récemment, j’ai eu plusieurs discussions avec des clients sur la notion de performance.

Et le sujet n’est pas aussi simple qu’il n’y parait.

J’ai reçu mon relevé d’assurance-vie qui indique une performance de +5%, c’est bien non ?

Sur mon PER actuel, je suis déçu car ma performance n’est que de 2%

J’aimerais suivre la performance de mon portefeuille mais comment la calculer par année ? Je crois qu’il serait faux de prendre la performance depuis le début et de diviser par le nombre d’année ?

Ton PEA a fait une performance de 27% par an depuis 2014, comment as tu fait ?

Vous l’avez compris le sujet est vaste ! et pourtant crucial, car comment savoir si nous investissons bien? Il faut avoir un bon instrument de mesure.

Je ne dis pas de vendre vos actions, mais je vous recommande de rester prudent et de bien surveiller votre allocation. Vous devez être capable d’être préparé si un krach boursier arrivait demain.

Comme solution décorrélée de la bourse, il est toujours possible de souscrire par exemple un contrat de prêt Homes of England dont j’ai déjà parlé. Les conditions sont particulièrement favorables en ce moment, car après avoir généré des profits par les travaux, tous leurs immeubles sont terminés et loués.

Revenons au sujet de la performance: qu’est ce qu’une bonne performance en 2021 ?

Cela va dépendre des actifs que vous détenez ! car si beaucoup d’actifs ont monté, ils ne l’ont pas fait à la même vitesse.

En bas de l’échelle, nous trouvons les fonds euros. La performance espérée pour cette année sera entre 1% et 2%. Vous ne pourrez pas espérer faire beaucoup moins.

Et cela ne va pas s’arranger d’après ce que disent les assureurs, nous devrions nous rapprocher plus de 1% que de 2% à l’avenir.

En haut de l’échelle, les actions auront brillé cette année.

L’indice mondial MSCI world, composée de 1,600 entreprises, a progressé de 29% entre le premier janvier 2021 et le premier décembre 2021.

Toutefois il y a des disparités.

Le Nasdaq a augmenté de 20%, le SP 500 de 21%, l’EuroStoox de 16.76%, le CAC 40 de 23% et le Nikkei avec un petit 1,79% de hausse.

La surperformance du MSCI World tient également à la faiblesse de l’Euro. En effet l’Euro a perdu 7.5% face au dollar depuis le début de l’année !

Comment mesurer l’écart entre votre performance et le niveau attendu?

Ce qui est intéressant à présent, c’est de déterminer à quel benchmark vous devez vous comparer.

Il va falloir connaitre la répartition de vos investissements par classe d’actif.

Prenons l’exemple de Julien qui possèdent une assurance-vie équilibrée avec 50% de fonds euros et 50% actions internationales.

La performance de son indice de référence est de 2% pour le fonds euros et de 29% sur les actions internationales Comment mesurer l’écart entre votre performance et le niveau attendu ?

Soit une performance théorique pour Julien de 50% x (2% + 29%) = 16.5%

Pourquoi +2% peut être une bonne performance et 5% une mauvaise performance ? (si si).

Si le contrat de Julien affiche une performance proche de 16.5%, tout va bien, mais si son contrat affiche +5%, Julien a un problème.

Car si son contrat fait +5% lorsque l’indice fait 16,5% alors quelle sera sa performance lorsque l’indice fera +5% ?

A risque égal, Julien laisse ainsi 10 point de performance sur la table ce qui est énorme !

Je dis bien à risque égal, car si Julien était investi à 100% en fonds euro, une performance de +2% aura été satisfaisante. Alors que +5% dans son cas est un signal d’alarme qu’il faut peut être changer de contrat !

Autre exemple, celui de Sophie dont le PER affiche une performance d’à peine 2% alors qu’il est majoritairement investi en actifs risqués (actions).

Un bon PER (comme le Linxea Spirit) investi sur l’ETF Amundi World a réalisé une performance de +29% depuis le début de l’année.

Comment mesurer simplement la performance de son portefeuille (et comment je le fais) ?

Pour calculer une performance annuelle, il faut utiliser le CAGR: compound annual growth rate ou taux de croissance annuel moyen en français.

Dans Excel, la formule du CAGR égal à (montant final/montant initial)^(1/(nombre d’années))-1

L’inconvénient de cette formule, c’est qu’elle va te donner la croissance de ton patrimoine mais en incluant à la fois les intérêts / plus values mais aussi l’effort d’épargne.

Pour mesurer sa performance réelle, il faut neutraliser les apports d’épargne qui gonfleraient artificiellement la performance.

Pour cela, une méthode utilisée par les gestionnaires est de calculer la performance de la valeur de la part.

Dans cet article, j’ai expliqué une technique simple pour mesurer la performance de son portefeuille action. Je donne accès également à mon outil Excel de suivi ainsi qu’à un tuto vidéo de prise en main.

Il ne vous faudra que quelques minutes pour avoir un outil de suivi précis de votre performance !

Pourquoi la performance de mon PEA a été supérieure au marché depuis sa création en 2014 ?

La performance de mon PEA est supérieure à celle des marchés depuis 2014 car au début de mon PEA, j’ai eu des résultats supérieurs en pratiquant de la gestion active. Si cela vous intéresse, j’en ai parlé dans cette vidéo.

Mais depuis mes performances sont alignées sur l’excellente performance des ETFs.

Un autre facteur de surperformance a été profiter des krach comme en mars 2020 pour faire « all-in » et renforcer considérablement mon allocation en bourse.

Par contre depuis, je me suis attaché à re-diversifier en achetant 2 appartements à Bordeaux cette année.

Comme je le disais au début de cet article, je vous incite à être toujours diversifié en termes d’actifs pour être plus serein lors des fortes épisodes de baisse.

CE QUE J’AI APPRIS – Mes lectures

Un article de Nalo qui remet en question le découpage de mon placement sur le PEA. Je suis confiant sur l’évolution haussière sur le long terme et cela me parait pertinent de placer ce que j’ai prévu en une fois.

Un papier intéressant de Vanguard sur les effets de l’inflation. Selon eux, un portefeuille 60% actions / 40% obligations devrait rester équilibrer sur les niveaux d’inflations actuels. Il faudrait une inflation beaucoup plus élevée pour casser l’effet rééquilibrant entre les actions et les obligations.

Pour ceux qui hésitent à investir en bourse sur les niveaux actuels, il s’agit d’ailleurs d’une bonne approche de prévoir un portefeuille équilibré entre les actions et obligations plutot que de ne pas investir du tout (à mon humble avis)

Après 2 mois de lecture (1694 pages quand même) j’ai enfin fini l’intégrale des Oeuvres d’Alexis de Tocqueville

(notamment De la démocratie en Amérique et L’Ancien régime et la Révolution) qui ont été passionnantes. Tocqueville décortique l’état d’esprit de la société américaine et comment s’est mis en place le système démocratique aux Etats-Unis. Visionnaire sur plusieurs points, dont le futur affrontement USA / RUSSIE, Alexis de Tocqueville analyse également les causes de la révolution française et la marche de l’humanité vers l’égalité des droits. Passionnant !

Le PEA Fortuneo progresse de 0,4% ce mois-ci soit une progression de 506% depuis juin 2014, soit une performance annualisée de 27%. Au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct progresse de 3,0% ce mois-ci soit une progression de 57% depuis mars 2010, soit une performance annualisée de 29%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (31%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1094€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 8% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 2% que je consacre au financement de travaux dans ma RP. L’aménagement de notre cave et du jardin avancent bien malgré les aléas de gros travaux.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Que peut nous enseigner l’art de la guerre dans la constitution d’un patrimoine ?

Comme dans une campagne militaire, vous devez toujours être prêt.

Etre toujours prêt, que cela soit face à une armée si vous êtes général, et prêt face au marché si vous êtes investisseur.

Voici ce que dit le stratège militaire chinois Sun Tzu sur la préparation :

« L’art de la guerre nous apprend à compter non sur la probabilité que l’ennemi ne vienne pas, mais sur notre propre disposition à le recevoir ; non sur la chance qu’il n’attaque pas, mais plutôt sur le fait que nous avons rendu notre position inattaquable.«

Cet effort de préparation, c’est celui qui permet d’obtenir les grandes victoires.

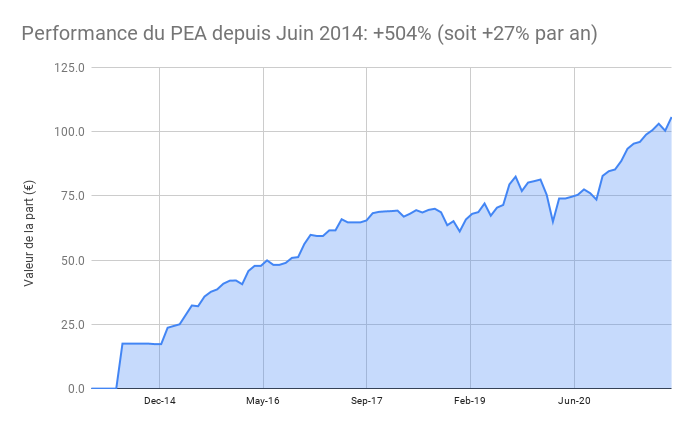

Au mois d’octobre, j’ai pu contempler 2 victoires personnelles. La première, qui n’étonnera pas les lecteurs habituels, c’est que la performance du portefeuille PEA a atteint les +504% depuis son lancement en juin 2014, soit une performance de 27% par an. Les marchés ont été favorables et la préparation d’un plan en cas de krach boursier m’a permis de faire all-in en mars 2020, lorsque les marchés s’effondraient en pleine crise COVID.

La seconde victoire, plus personnelle, c’est d’avoir couru mon premier marathon, en 3h18, soit une vitesse moyenne d’un peu moins de 13km/h.

J’ai beaucoup hésité avant de m’engager dans un marathon et je redoutais le fameux « mur » du marathon.

Ce « mur », c’est ce moment de la course ou les jambes deviennent lourdes, le corps ralentit son allure et le cerveau ne demande qu’à arrêter la course.

La solution, pour limiter au maximum l’effet, a été pour moi la préparation.

Comme Sun Tzu le recommandait, si je peux le paraphraser, c’est avant de courir, qu’une course se gagne.

Et ce fut vrai. Il existe de nombreuses façons de se préparer pour éviter le mur.

D’abord évidemment s’entrainer, en suivant un plan réaliste. J’ai suivi pendant 3 mois un plan d’entrainement de 4 séances par semaines, en visant 3h15. Un temps ambitieux pour moi, mais qui me permettait de me donner un peu de marge. Qui peut le plus, peut le moins !

Ensuite, l’alimentation. Avant la course en faisant le plein de féculents. Mais également le jour de la course avec des ravitaillements de sucre que j’avais testé auparavant à l’entrainement. Et en me préparant un petit déjeuner spécial maison en avance, un gâteau sport, très énergétique.

Enfin, bien sur, en planifiant la course, préparant mes affaires en avance pour ne pas avoir à y réfléchir le jour J.

L’investissement n’est pas un sprint ou l’objectif sera de faire un bon coup et de s’enrichir en un an. Non, l’investissement est un marathon, c’est une discipline qui se fait tout au long de sa vie. Il s’agit de constamment préparer le coup d’après et d’être prêt à tous les scénarios possibles. Vous devez être prêt à affronter les turbulences de marché à venir et saisir les opportunités.

En octobre, j’ai également acheté un nouvel appartement. Un T5 à Talence (la ville universitaire de Bordeaux), que je vais exploiter en collocation meublée.

Avec mon premier appartement acheté en juin de cette année, j’ai donc pu utiliser ma capacité d’endettement pour me créer un patrimoine locatif qui sera remboursée à ma retraite, dans 20 ans. La préparation, toujours la préparation.

CE QUE J’AI APPRIS – Mes lectures

Un boom immobilier qui n’en finit plus. Alimenté par une forte demande permise qui s’explique par des taux bas et de l’épargne disponible. Selon les Echos, la plus forte accélération depuis 30 ans dans le monde : +20% aux USA , +8% en zone euro. Je constate cette hausse sur mes maisons aux USA mais ne prévois pas de vendre pour l’instant. L’immobilier aux USA ne représente plus que 18% de mon patrimoine contre 34% pour les actions et 40% pour la résidence principale. Le solde étant du cash et de l’obligataire.

PORTEFEUILLE – Octobre 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 425€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 57%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

Le PEA progresse de 5,3% ce mois-ci soit une progression de 504% depuis juin 2014, soit une performance annualisée de 27%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: renforcement du tracker CW8

Le cash disponible est de 1%, toujours en baisse suite au financement de travaux dans ma RP. Après la création de chambres individuelles pour chaque enfant, nous lançons l’aménagement de notre cave et du jardin. De gros travaux pour rendre habitable une surface de 60m2. J’ai également financé un apport sur mon nouveau projet immobilier et je vais continuer à financer des travaux sur ma résidence principale

Les obligations représentent 12% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Régulièrement, je reçois des questions sur la façon d’investir son argent mais récemment plusieurs questions ont convergé vers un produit dont je parle très peu sur blog. Ce produit c’est l’épargne d’attente. Voici quelques extraits d’échanges et que j’ai pu avoir lors d’échanges informels ou lors de sessions de coaching individuel

« J’ai 100,000 euros sur mon compte en banque, que me conseilles tu de faire? J’ai un projet d’achat de résidence principale pour lequel j’aurais besoin de cette somme comme apport. Mais cela fait 2 ans que je cherche et je ne sais pas si je vais trouver cet année. Dois je investir cet argent sur un PEA comme tu en parles souvent sur ton blog?

« J’ai prévu d’investir 50,000 euros en bourse à terme mais je ne veux pas investir d’un coup. Je vais étaler mes achats par tranches de 2,000 euros par mois. Dois je faire un virement sur le PEA de 50,000 euros?«

« Mes enfants vont commencer des études supérieures l’an prochain, est ce que je peux investir mon épargne en bourse en attendant«

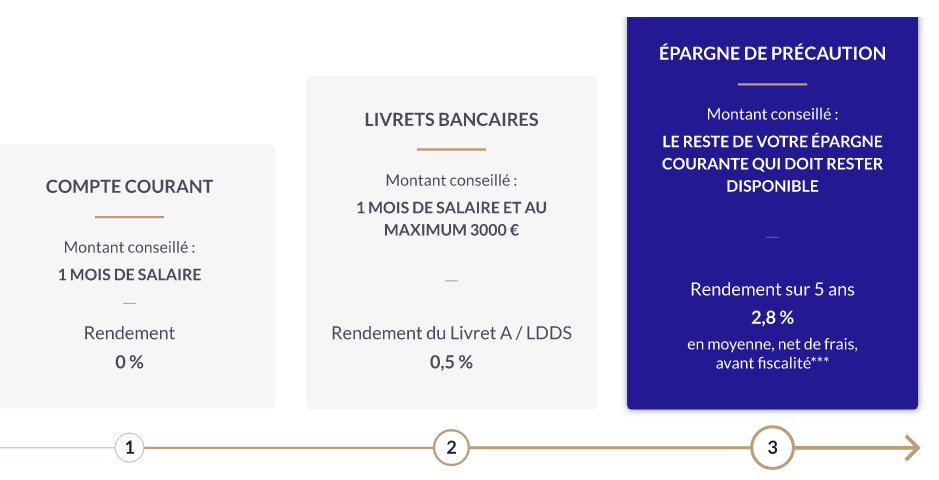

Dans ces situations, j’ai souvent indiqué les avantages de placer les sommes sur un compte d’attente, dont les caractéristiques sont :

Un support peu volatil, idéalement à capital garanti

Une disponibilité rapide, sous 48h

Une interface en ligne permettant de faire des opérations d’achats / retraits immédiatement en 24/7

Habituellement, le support traditionnel d’un compte d’attente est le livret A. Ce livret A (ou encore mieux Livret Epargne Populaire rémunéré à 1% si vous avez des revenus modestes) peut aussi bien être utilisé comme fonds de précaution, comme fonds d’attente voire (pas toujours heureusement) d’épargne long terme pour les enfants.

Hors pour un fonds d’attente, il existe mieux que le livret A. Le taux de rémunération actuel est de 0.5%. Il est possible de faire beaucoup mieux,.

A titre personnel, j’ai eu beaucoup de fonds d’attente cette année en raison de mes 2 nouveaux achats immobiliers en France ainsi que des travaux en cours dans ma RP. En analysant les offres disponibles, la meilleure offre que j’ai trouvé est l’offre « Epargne de Précaution » proposé par NALO.

Les avantages de l’offre « Epargne de Précaution » proposé par NALO. sont :

Un support peu volatil.

Les fonds sont composés pour 2/3 de fonds euros Generali à capital garanti et pour 1/3 de fonds obligataires Blackrock. Ce support permet par construction de réduire la volatilité, ne contenant pas d’actions.

Par rapport au livret A les avantages sont principalement une rémunération plus élevée, d’environ 2.8% net de frais de gestion et avant impôt. Ce rendement peut baisser mais il reste largement supérieur à celui du livret A.

Mais ce contrat a également des avantages par rapport à l’assurance vie classique. Si vous en détenez une, les avantages sont substantiels, surtout si votre contrat est chargé en frais ou avec un fond euros peu rémunérateur

L’absence de contrainte d’investir en unités de compte pour accéder au fonds euros. Pour une épargne d’attente, qui doit être utilisable à tout moment, il ne faut pas investir sur des supports volatils comme les actions, sous peine de devoir sortir au mauvais moment.

Un procédure de virement rapide, j’ai reçu mes fonds sous 48h. Ce n’est pas aussi immédiat qu’avec un livret mais en général acceptable et meilleur que les assurances vie du marché

Une interface simple, en ligne. Pas de justificatif à fournir, tout se fait en quelques secondes

La souscription se fait simplement, en ligne, en quelques minutes

Pour améliorer encore l’intérêt de l’offre, vous pouvez souscrire via mon lien affilié et l’offre de parrainageet sélectionner « Epargne de Précaution » comme indiqué sur l’image ci-dessous. Grace à Investir et Devenir Libre, vous bénéficiez de 3 mois de frais de gestion offerts

Une fois votre fonds de précaution ouvert, vous aurez optimisé cette épargne qui dormait sur votre compte courant ou votre livret A, en peu de temps. Toute votre épargne disponible d’attente sera au même endroit et pourra facilement financer vos projets dans l’année.

En ce moment, je garde sur ce compte mon apport qui va financer mon second achat immobilier. La signature est prévu d’ici fin octobre. Il s’agit d’un appartement de 4 chambres à Talence (la ville universitaire de Bordeaux) que je vais exploiter en collocation sous le régime LMNP.

Les travaux de mon premier achat immobilier d’un T4 à Bordeaux avancent bien et j’ai hâte de voir le résultat final.

Et vous, qu’utilisez vous pour vos fonds d’attente?

CE QUE J’AI APPRIS – Mes lectures

Un excellent article sur le PER qui rappelle qu’en cas de décès, votre conjoint récupère toutes les sommes sans impôt, la succession au conjoint n’étant pas taxable (et au taux réduit de 20% pour les enfants).

Augmentation de la richesse des ménages par rapport à la taille de l’économie (wealth to GDP)

Certes les personnes agées épargnent moins en pourcentage de leur revenus mais les personnes agées sont statistiquement plus riches que les personnes jeunes

Ce surplus de richesse est investi sur les marchés ce qui provoque une baisse des taux d’intérêt par effet d’offre et de demande

Je donne en général assez peu de crédit aux théories macro-économiques. Certains économistes prédisaient en effet une forte baisse des actifs financiers lorsque que la génération du baby boom à la retraite vendrait ses actions. Et ce papier dit l’inverse. Ce papier a le mérite d’aller à l’encontre du message dominant que les taux d’intérêt vont fortement augmenter dès que les banques centrales cesseront les achats d’actifs.

PORTEFEUILLE – Septembre 2021

Le portefeuille est toujours investi (30%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1152€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 56%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

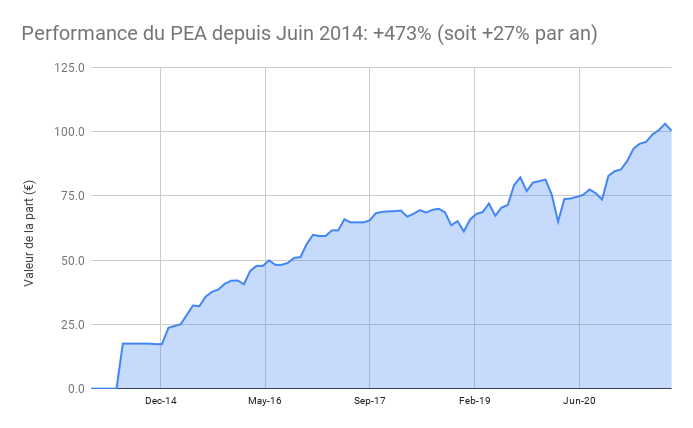

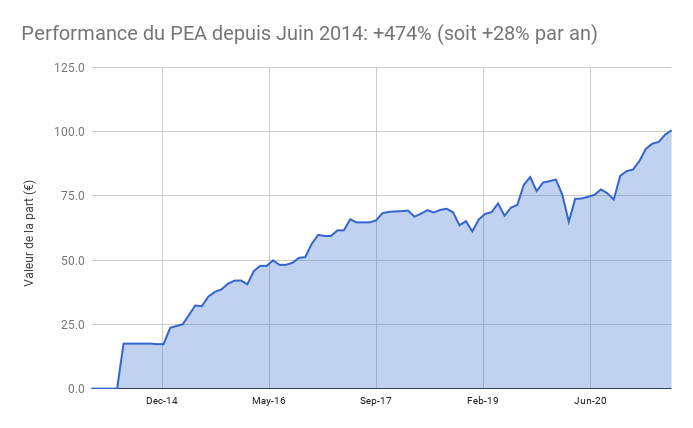

Le PEA baisse de 2,6% ce mois-ci soit une progression de 473% depuis juin 2014, soit une performance annualisée de 27%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: renforcement du tracker CW8

Le cash disponible est 2%, en baisse suite au financement de travaux dans ma RP. Chaque enfant a dorénavant sa chambre et nous lançons l’aménagement de notre cave. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et continuer à financer des travaux sur ma résidence principale

Les obligations représentent 13% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

L’avantage (et l’inconvénient) d’être un geek de l’investissement c’est que le cerveau est toujours en train de chercher à optimiser ses investissements. Et pendant mes congés, j’ai certes profité de l’été et du repos estival mais en arrière-plan, je savais que je n’avais pas pris de décision satisfaisante pour allouer ma poche en attente sur l’assurance-vie Nalo.

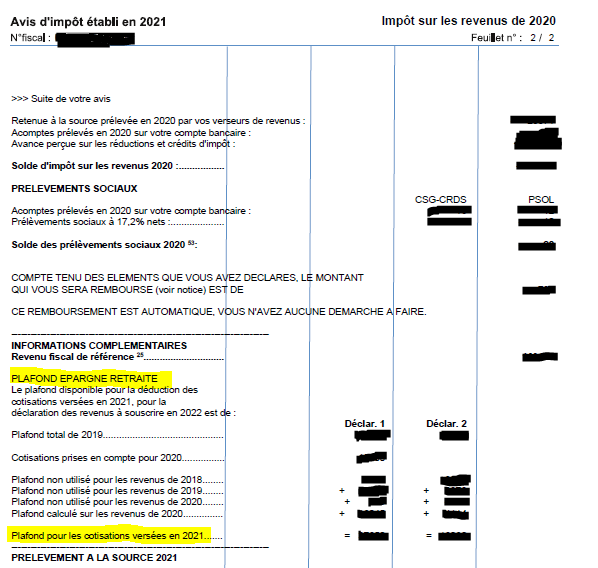

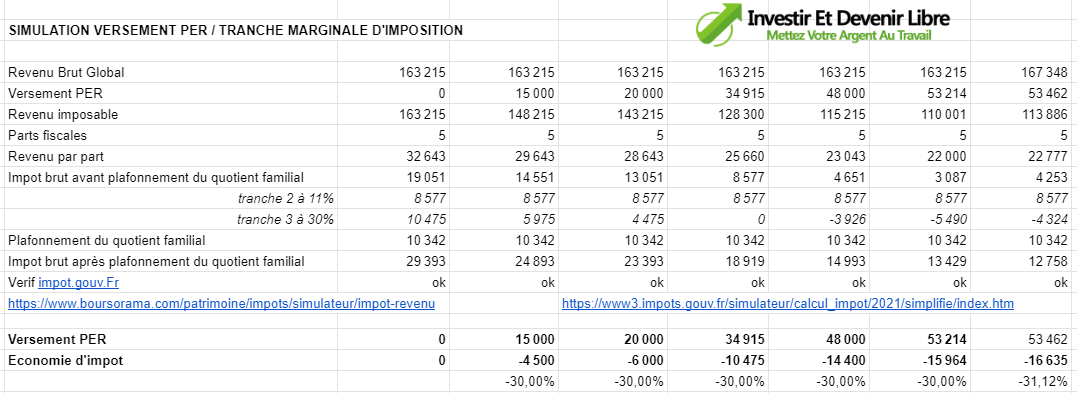

La lumière est venue lorsque j’ai reçu mon avis d’imposition. Vous avez du recevoir le votre également. Et il comporte peut-être une opportunité d’économies d’impôts. Dans mon cas, c’était la ligne « Plafond Epargne Retraite » Je vous invite à la regarder de près.

Dans mon cas, je me suis rendu compte qu’il me restait un plafond disponible important, supérieur à 50,000 €. En effet, lorsque ces plafonds ont commencé à apparaitre sur les avis d’impositions, ils ne servaient qu’à investir sur les PERP, des enveloppes peu performantes, coûteuses et uniquement versés en rente. Je n’y faisais donc pas attention, décidé à ne pas mal investir au prétexte de défiscaliser. Après tout les impôts payent le fonctionnement de notre pays, c’est donc un poste utile selon moi.

Mais la situation avait changé car l »année dernière, j’ai ouvert et effectué un premier versement sur un PER (Plan Epargne Retraite) et j’ai eu la bonne surprise de constater une réduction de mes impôts de 4,500€. J’avais en effet trouvé un enveloppe performante, peu couteuse et permettant de sortir en capital. Un produit toutefois complexe dont j’ai expliqué les subtilités dans cet article mais qui vaut la chandelle surtout si votre TMI est supérieure ou égale à 30%.

Je me suis donc demander comment je pouvais optimiser mes versements et j’ai abouti à la conclusion qu’il était possible d’économiser près de 16,000€ l’an prochain ! Et tout en investissant sur des ETFs performants avec des frais de gestion réduits.

Peut on faire rimer investir et défiscaliser?

Depuis que j’ai commencé ce blog en 2011, j’ai toujours mis en garde contre les produits de défiscalisation. Les Robien, Pinel et autres solutions de défiscalisation immobilières sont malheureusement souvent à l’avantage des promoteurs et vendeurs plutôt que des investisseurs. Et c’est pour cela que je n’ai jamais recommandé de produits de défiscalisation. En effet, à quoi bon économiser quelques milliers d’euros d’impôts si c’est pour faire un mauvais investissement. Le jeu n’en vaut pas la chandelle.

Pourtant nombreux sont ceux qui se laissent tenter, appâtés par les promesses de vendeurs de rêves dont la rémunération dépend de leurs ventes. Cette situation continue de perdurer mais il existe, enfin, un moyen de faire concilier la défiscalisation et l’investissement, le nouveau PER.

Investir avec le PER ?

Le PER est une nouvelle enveloppe, crée par la loi PACTE, et qui a avantageusement remplacé les anciens PERP qui étaient peu attractifs. Cette enveloppe permet d’investir sur les marchés financiers, obligations ou actions. Surtout sont apparus sur le marché des PER très intéressants car ils permettent d’investir sur des trackers actions, ces ETFs qui permettent de répliquer la performance du marché avec des frais réduits.

Dans cet article, j’avais détaillé le fonctionnement du PER Linxea que j’ai ouvert l’an dernier, il permet notamment d’investir sur l’excellent tracker Amundi World qui réplique l’indice MSCI World, composé des 1,600 plus grandes entreprises côtés en bourse, dans plus de 20 pays.

Les avantages du PER ?

Pour investir en bourse, j’ai l’habitude de recommander le PEA comme l’un des 10 commandements pour investir à long terme, en raison de son absence de frais de gestion et de son exonération d’impôt sur le revenu à la sortie.

L’avantage majeur du PER est la possibilité de déduire les sommes versés de son assiette d’impôt sur le revenu. Concrètement, j’ai décidé verser 15,000 euros à l’ouverture de mon PER. Ces 15,000 euros ont été déduits de mon revenu imposable. Mon taux marginal d’imposition sur cette tranche est de 30% ce qui fait que ma réduction d’impôt a été de 30% * 15,000 = 4,500 euros.

Ce qui veut dire que vous devez simuler dans votre cas quelle sera la réduction d’impôts. Si par exemple vous n’êtes pas imposable, il ne sera pas opportun de faire des versements sur le PER car vous n’aurez pas droit à un crédit d’impôt. Dans le cas d’un ménage non imposable, le PEA (Plan Epargne Actions) sera préférable.

Pour revenir au PER, il faudra donc simuler et de préférence faire valider votre simulation par votre centre d’impôt. C’est ce que j’ai fait dans mon cas et qui m’a permis de définir le montant maximal de déduction possible soit un versement de 53,462 euros dans le fichier ci-dessous

Etape 1: Vérifier le montant éligible

Pour connaitre votre montant éligible, il suffit de vous reporter à la rubrique PLAFOND EPARGNE RETRAITE de votre avis d’imposition.

Oui cet avantage est plafonné mais au dela des 10,000€ du plafond classique pour les niches fiscales. Il dépendra principalement de votre salaire. Il existe 2 façons toutefois d’augmenter son plafond.

La première est d’utiliser la possibilité de cumuler jusqu’à 3 ans de plafonds annuels sur un seul versement.

La seconde, si vous êtes en couple, est d’utiliser également le plafond de votre conjoint. C’est possible sur votre contrat, à condition que vous utilisiez la totalité du plafond disponible.

Etape 2: Simuler votre économie auprès des impôts

Le calcul de l’imposition par tranche marginale rend le mécanisme de réduction d’impôt un peu complexe surtout si, comme moi, vous devez compter avec le quotient familial. Je me suis d’ailleurs rendu compte que près d’un tiers de mon impôt en provenait. Le résultat, c’est que les versements sur le PER permettent de gommer ce quotient familial.

Dans votre cas, le mieux est de simuler auprès des impôts votre déduction fiscale. Le plus sur est de le faire directement sur leur site

Une fois cette simulation faite, vous pourrez vous assurer de la tranche marginale sur laquelle vous défiscaliserez. Et je vous invite, comme je l’ai fait, à vous faire confirmer cela par votre centre d’impôts.

Pour l’investisseur qui souhaite gérer en autonomie, le meilleur contrat me semble le PER Linxea Spirica. C’est celui que j’ai décidé d’ouvrir avec une allocation 100% ETF (90% World et 10% Emerging Markets)

A noter que la souscription du PER Linxea Spirica se fait intégralement en ligne, jusqu’à la signature ! Pour les allergiques à la paperasse administrative comme moi, c’est un bonheur.

Si vous découvrez le PER avec cet article, je vous encourage à regarder cette vidéo qui va expliquer les mécanismes importants du PER. Rappelons que c’est un produit tunnel fiscalisé à la sortie, il faut bien réfléchir avant d’investir.

https://www.youtube.com/watch?v=6uLNI2T9JuQ

Tout savoir sur le PER en vidéo

LECTURES

La lettre semi annuelle du fonds Barrage principalement investi dans la tech. Inclus un graph de la performance annuelle SP 500, toujours utile pour se rappeler que la volatilité est intrinsèque aux marchés et que l investisseur patient et discipliné aura été récompensé par un rendement moyen de 10% par an.

Sortir de l’impasse post-coloniale, de Philippe San Marco, Un livre atypique qui revient sur l’histoire coloniale de la France et qui avec rigueur va au dela des clichés culpabilisateurs ou condescendants pour donner une vision objective de la période coloniale. Instructif pour déconstruire les idées reçues.

PORTEFEUILLE – AOUT 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 56%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

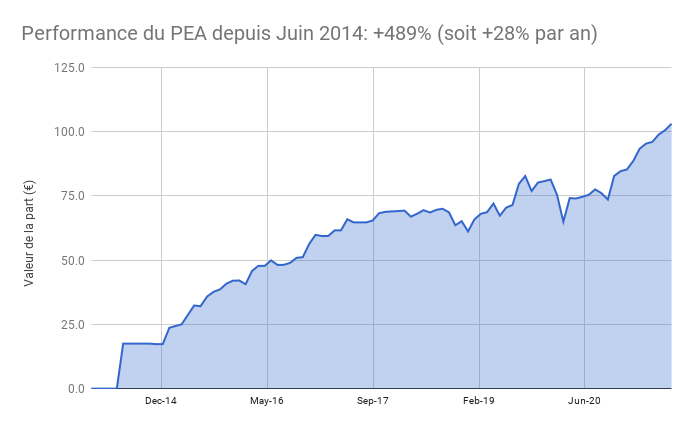

Le PEA progresse de 2,5% ce mois-ci soit une progression de 489% depuis juin 2014, soit une performance annualisée de 28%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: pas d’opérations ce mois ci

Le cash disponible est 3%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et financer des travaux sur ma résidence principale

Les obligations représentent 12% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Les marchés financiers ont été pour moi récemment une grande source de satisfaction, comme je l’écrivais dans mon reporting sur la performance de +462% du PEA depuis 7 ans. L’immobilier n’est pas en reste, les maisons aux USA ayant largement dépassé leurs plus hauts de 2007 avec un effet d’accélération post covid sur les maisons avec jardin.

L’aventure n’est pas finie et de nouvelles opportunités existent. Je viens de signer une promesse de vente pour un 2e appartement sur Bordeaux / Talence alors que les travaux viennent de démarrer dans l’appartement de 3 chambres à Bordeaux acheté le mois dernier.

Je vais également renforcer les versements sur mon Plan Epargne Retraite après avoir constaté son efficacité pour bien défiscaliser ET bien investir. J’en reparlerais prochainement car j’ai du aller creuser dans le détail du calcul de mon impot pour maximiser ma réduction d’impot pour l’an prochain.

Toutefois, les évènements récents ont rappelé à quel point les marchés étaient volatiles. A la baisse (en mars 2020) comme à la hausse (depuis avril 2020). Hors, savoir gérer cette volatilité est indispensable pour l’investisseur individuel même s’il délègue la gestion de son patrimoine à un gérant de fonds. Vous devez donc avoir (et acquérir si vous ne l’avez pas) la force émotionnelle nécessaire pour faire face à la volatilité des actions. Comme disait Peter Lynch « L’organe clé ici n’est pas le cerveau, c’est l’estomac. Avez vous l’estomac nécessaire, avez vous la patience nécessaire, pour gérer la volatilité des marchés financiers » J’adapterais la citation de Peter Lynch pour mentionner que c’est selon moi la force de caractère qui permet de faire face à la volatilité.

Et il faut reconnaitre que forger son caractère n’est pas vraiment un sujet à la mode.

Notre civilisation a même tendance à l’amoindrir par certains aspects comme la recherche du confort et du superflu. Pourtant c’est un domaine passionnant à explorer et une des recettes selon moi d’une vie riche et pleine.

Warren Buffett aime donner des conférences à des étudiants et à l’occasion leur proposait un jeu. Imaginez que vous pouviez toucher 10% de tous les revenus d’un des étudiants de votre classe pendant toute sa vie. Qui choisiriez vous? Celui qui a les meilleures notes.? Celle qui est la plus belle? Probablement pas. Et si vous deviez vendre à découvert un élève? C’est à dire payer 10% des revenus d’un élève? Warren Buffet cherche dans les candidats qui postulent chez Berkshire 3 qualités: intelligence, énergie et intégrité. Ce sont des qualités que nous pouvons tous travailler. Et qu’un certain Benjamin Franklin, que Warren Buffett cite, ont décidé de travailler intentionnellement.

Dans son autobiographie, Benjamin Franklin explique qu’il avait décidé de vivre une vie vertueuse. Pour cela il avait fait une liste de 13 vertus dont vous trouverez ici la version originale en anglais. Certaines sont un peu datées, après tout l’auteur vivait au 18e siècle. Mais nous retrouvons plusieurs principes partagés avec plusieurs religions :

Tempérance. Ne mangez pas à l’ennui ; ne buvez pas à l’altitude.

Silence. Ne parlez que de ce qui peut profiter aux autres ou à vous-même ; évitez les conversations insignifiantes.

Ordre. Que toutes tes affaires aient leur place ; laissez chaque partie de votre entreprise avoir son temps.

Résolution. Décidez ce que vous que vous devez faire ; effectuez sans faute ce que vous résolvez.

Frugalité. Ne faites pas de dépenses mais faites du bien aux autres ou à vous-même ; ne gaspillez rien.

Industrie. Ne perdez pas de temps ; soyez toujours employé à quelque chose d’utile ; éliminer toutes les actions inutiles.

Sincérité. N’utilisez pas de tromperie blessante ; pensez innocemment et avec justice, et, si vous parlez, parlez en conséquence.

Justice. Ne vous trompez pas en faisant des blessures ou en omettant les avantages qui sont de votre devoir.

Modération. Évitez les extrêmes ; abstenez-vous de ressentir les blessures autant que vous pensez qu’elles le méritent.

Propreté. Ne tolérez aucune saleté dans le corps, les vêtements ou l’habitation.

Tranquillité. Ne soyez pas dérangé par des bagatelles, ou lors d’accidents communs ou inévitables.

Chasteté. Utilisez rarement de la vénerie, mais pour la santé ou la progéniture, jamais à l’ennui, à la faiblesse ou à la blessure de votre propre paix ou réputation ou de celle d’autrui.

Humilité. Imiter Jésus et Socrate

Ce qui devient plus intéressant, c’est la mise en œuvre. Benjamin Franklin a mis ces principes par écrit pour en être conscient et il dédiait chaque semaine plus spécifiquement à une de ces 13 vertus. Il regardait donc son comportement de la semaine et notait sur un carnet le nombre de fois où il n’avait pas agi en accord avec cette vertu.

Au bout de 13 semaines, Il avait ainsi fait le tour des 13 vertus. Et il recommençait le processus. Soit 4 fois par an (13 x 4 = 52 semaines).

Selon moi, la discipline peut permettre à la fois de s’enrichir mais aussi de vivre une vie vertueuse, c’est à dire prédisposée à faire de bonnes actions.

Et vous que pensez vous de cette philosophie de vie?

CE QUE J’AI APPRIS – Mes lectures

Retour d’une semaine de voile entre l’ile d’Yeu, la Rochelle, l’ile d’Oléron et l’ile de Ré ! Parfait pour déconnecter, les mouillages ne permettant pas de charger son téléphone qui reste donc éteint. L’occasion de lire « A guide to a good life« , de William B. Irvine, un excellent ouvrage qui traite du stoïcisme comme philosophie de vie et comment l’utiliser pour gagner en tranquillité d’esprit. J’ai beaucoup apprécié, notamment les quelques exercices pratiques comme la visualisation négative. Cela consiste à imaginer un évènement négatif, par exemple la perte de la vue, puis à constater qu’aujourd’hui il ne s’est pas produit. Et donc à mieux profiter de ce que l’on a. Inspirant

L’autobiographie de Benjamin Franklin. Un personnage éclectique, qui a démarré dans l’impression pour ensuite s’investir dans les affaires publiques, une fois atteinte son indépendance financière. Une philosophie de vie intéressante, reposant sur des valeurs, du travail et de la discipline. Les quelques commentaires sur son époque nous rappellent comment le monde à évoluer. A l’époque il fallait un bateau à voile pour faire Philadelphie – Londres. Et du mal de mer ! Le progrès technique est passé par la. Par contre la nature humaine a peu changé, l’auteur rencontra dans sa vie des gens admirables mais aussi des voleurs, lâches ou paresseux.

Je viens de terminer un excellent ouvrage sur l’histoire du Plan Marshall. Dans cet ouvrage fouillé, l’auteur explique les mécanismes de la réussite de ce plan, l’une des plus grandes réussites de la diplomatie américaine. Je l’avais lu suite à une recommandation d’Hubert Védrine et je ne le regrette pas, l’auteur décompose excellement la relation américano-soviétique au sortir de la 2e guerre mondiale, le role stratégique de l’Allemagne et pourquoi cette aide économique a permis de consolider le bloc occidental en Europe de l’Ouest. En le lisant, j’ai aussi mieux compris pourquoi l’Allemagne avec aussi bien rebondi après sa défaite mais aussi pourquoi sa réunification avait rendu la Russie plus hostile également et facilitant l’accès au pouvoir de Vladimir Poutine

PORTEFEUILLE – Juillet 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Le PEA progresse de 1,7% ce mois-ci soit une progression de 474% depuis juin 2014, soit une performance annualisée de 28%. La valeur de la part dépasse pour la première fois les 100€, soit une multiplication de 5,7 depuis le point de départ à 17,5 en 2014 !

PEA Fortuneo: réinvestissement du dividende du tracker Vanguard Europe

PEA Bourse Direct: renforcement du tracker world Amundi CW8

Le cash disponible est 4%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et financer des travaux sur ma résidence principale

Les obligations représentent 20% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Je prévois de réduire la poche d’épargne de précaution Nalo pour la réinvestir sur mon Plan Epargne Retraite. En effet, j’ai un plafond important et non utilisé des 3 dernières années qui vont me permette de défiscaliser à hauteur de 30% de mon apport. J’ai posté un résumé sur le forum devenir rentier

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Juin 2014, il y a 7 ans, j’ouvrais mon PEA Fortuneo avec un versement de 1750€. Et sa performance me sidère !

D’autant que la performance était déjà de +300% lorsque j’avais fait ce bilan à 5 ans.

Depuis , j’ai continué à alimenter mon PEA à investir. D’abord en choisissant des actions individuelles, avec de la réussite, puis en investissant progressivement sur des indices bourses, via les ETFs. J’ai d’ailleurs vendu ma dernière action que je détenais en direct cette année et mon portefeuille est donc à 100% composé d’ETF répliquant les grands indices mondiaux : SP 500, Europe, Emergents.

En 7 ans la performance a été étourdissante: +462% !

L’histoire continue avec un PEA n°2

Depuis mars 2020, je ne peux plus investir sur ce PEA qui est au plafond des versements. J’ai donc investi sur un second car les couples mariés peuvent avoir 2 PEA. Le second PEA, uniquement investi sur un ETF World a cartonné: +42% depuis mars 2020 !

La discipline récompensée

Pourtant cette performance exceptionnelle ne pouvait pas être prédite. Et nombreux sont ceux qui se sont fait piégés par l’extraordinaire volatilité des derniers mois. Volatilité à la baisse lors du krach de mars 2020 où nous avons vu de nombreux investisseurs vendre leurs actions, mais également volatilité à la hausse qui a également piégé ceux qui ont cru bon de sortir du marché pour éviter un futur krach.

Modérer ses attentes

Nous ne pouvons pas savoir ce que l’avenir nous réserve, mais il serait illusoire de penser que les rendements futurs seront aussi élevés. A titre personnel, je serais déjà content si le portefeuille délivrait du 7% par an, et je pense que 5% est plus réaliste d’ailleurs. Loin des vendeurs de rêves, il faut savoir garder raison : les performances de la prochaine décennie pourraient bien être beaucoup plus faibles que les performances récentes.

La bourse est une succession de cycles

Warren Buffett l’avait rappelé en 1999 : Alors que les investisseurs attendaient des rendements de 15% par an, il indiquait que la bourse pouvait ne pas rapporter grand-chose sur certaines périodes. Et ces réflexions doivent nous éclairer sur un point fondamental : l’investissement, et en particulier, la bourse est gouvernée par les cycles. Il serait formidable d’entrer au plus bas et de sortir au plus haut mais pour beaucoup de raisons cela est très difficile, pour ne pas dire impossible. Le plus sage est donc de rester investi et de surfer sur la tendance haussière long terme de la bourse.

Rester diversifié

Je le disais récemment à un élève qui me demandait ce que je faisait en ce moment. Clairement, ce n’est peut-être pas le bon moment pour faire « all-in » en bourse. Inversement, je n’ai aucune intention de vendre mes ETFs qui sont investis à long terme.

Toutefois je suis l’adage de Warren Buffett « Soyez craintifs lorsque les autres sont avides« . La forte hausse récente doit inciter à la prudence. Une bonne façon d’y faire face est d’être diversifié et de détenir par exemple d’autres classes d’actifs.

Où j’investi en ce moment?

Par exemple dans l’immobilier : Je signe aujourd’hui l’achat d’un appartement à Bordeaux pour faire du locatif. Cela demande néanmoins de se former un minimum pour bien comprendre ce que l’on fait.

Une autre alternative, c’est l’obligataire. J’ai récemment parlé du prêt que j’avais fait au promoteur Homes of England à 6%. Cette offre est toujours ouverte si vous souhaitez y souscrire, c’est ici. C’est selon moi l’une des meilleures offres actuelles au regard des taux.

En version plus sécurisé, j’ai également déposé des fonds sur une assurance-vie Nalo à 2% net. C’est également ce qui se fait de mieux selon moi sur ce segment d’épargne liquide et sécurisé.

Ce sont des exemples uniquement, je vous laisse vous faire votre propre avis en fonction de votre situation. Nous avons bien profité de la hausse des marchés mais il faut garder les pieds sur terre !

CE QUE J’AI APPRIS – Mes lectures