La semaine dernière, un lecteur du blog m’a reconnu dans le train. Autour d’un café nous avons parlé entre autres d’investissement. Il était déjà bien avancé, possédant plusieurs biens immobiliers mais moins à l’aise avec la bourse.

En lui montrant mon simulateur comparant l’assurance-vie, le Plan Epargne Actions (PEA), le Compte Titre Ordinaire (CTO), je me suis dit qu’il fallait rappeler l’importance de bien optimiser ses investissements à long terme. Car cette optimisation de départ permet d’espérer le statut de multi-millionnaire là où un investisseur, qui faisant le même effort d’épargne et prenant les mêmes risques, n’optimiserait pas et deviendrait seulement millionnaire. Prenons un exemple concret de Monsieur Normal et Monsieur Malin.

Monsieur Normal est cadre et épargne régulièrement de l’argent. Il a souscrit une assurance-vie auprès de sa banque. Son capital est de 100,000€ et il souhaite à présent faire fructifier ce capital à long terme. Monsieur Normal ne connait pas les frais de son assurance-vie mais se dit que l’assurance-vie est un bon placement. Pour augmenter le rendement, il a pris une allocation offensive en unités de comptes. Cela correspond à son objectif et son conseiller l’a rassuré en lui conseillant des fonds diversifiés sur les marchés mondiaux.

Monsieur Normal est discipliné, il n’a pas vendu pendant les krachs. Il n’a pas non plus continué à alimenter ce contrat. Au bout de 40 ans, il est satisfait. Son contrat a atteint 939,215€ ! Une belle somme ! La performance de son contrat a été de 8% par an auxquels l’assureur a retranché 3% de frais d’entrée et 2% de frais de gestion.

Monsieur Malin a également investi un capital de 100,000€. Lecteur de ce blog, il a appris l’intérêt d’optimiser ses investissements. Il choisit donc d’ouvrir un Plan Epargne Action (PEA) pour ne pas payer les frais de gestion de l’assurance-vie. Il choisit également des trackers diversifiés dont les frais annuels sont de 0.15%.

Comme Monsieur Normal, il est discipliné et n’a pas vendu pendant les krachs. Et n’a pas fait d’autres versements, bien que n’ayant pas atteint le plafond de versement de son plan. Ce PEA a été ouvert auprès d’un courtier en ligne proposant des frais d’achats moyens de 0.2%.Au bout de 40 ans, Monsieur Malin est enchanté. Son PEA est valorisé à 4 243 640€. Avec ce seul investissement, il est devenu multi-millionnaire ! Les marchés ont cru de 10% par an, dont 0.15% ont été prélevés chaque année par l’émetteur d’ETF.

Morale de l’histoire :

Avec le même capital de départ de 100,000€, Monsieur Malin a gagné 4 fois plus que Monsieur Normal. Pourtant ils ont pris le même risque sur les marchés actions et investi sur la même période.

Sur 40 ans, Monsieur Malin a gagné 3 304 425€ de plus que Monsieur Normal.

Soit un gain en moyenne de 82 610€ par an, pendant 40 ans, soit un salaire de cadre supérieur ! Pourtant il n’a pas passé plus de temps à gérer son contrat que Monsieur Normal. Il a suffit de bien optimiser le dispositif de départ avec : des frais bas, des ETF qui répliquent le marché et une enveloppe fiscale adaptée.

Question subsidiaire :

Combien aurait gagné Monsieur Tout Le Monde ? Les rendements réels d’investisseurs sont plutôt autour de 3% d’après l’étude DALBAR. Car dans la vraie vie, les épargnants ont tendance à rentrer et sortir des marchés ou encore à changer leurs supports d’investissements au gré des modes.

A 3% par an, sur une assurance-vie traditionnelle comme celle de Monsieur Normal, le capital au bout de 40 ans serait de 141,027€ ! Loin derrière !

Monsieur Normal aurait été plus satisfait s’il avait investi sur le PEA, son capital aurait été de 306,579€, tout en restant loin de Monsieur Malin.

Vous voulez mettre en place votre plan d’investissement et souhaitez que je vous accompagne ? Il suffit de rejoindre les membres de ma formation bourse. Les avis parlent d’eux-mêmes : mes clients donnent une note excellente à cette formation de 5 étoiles.

Pour aller plus loin, abonnez vous à la newsletter en cliquant sur le bouton « Commencez ici » et lisez cet article.

CE QUE J’AI APPRIS – Mes lectures

Les voies de la puissance, de Frédéric ENCEL, lauréat du prix du livre Géopolitique 2022. Un tour d’horizon complet des différentes puissances actuelles.

Un podcast de la Martingale sur la succession ou comment Héloise Bolle, fait « mourir » ses clients. C’est un sujet qui m’intéresse car je suis à un stade ou je commence à penser mes placements pour mes enfants

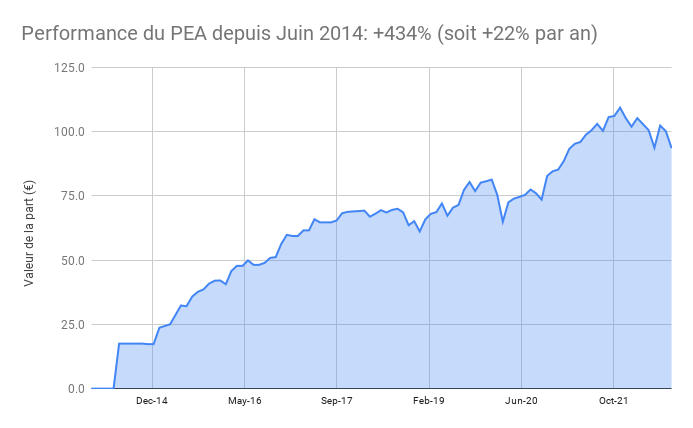

Le PEA Fortuneo baisse de 6,6% ce mois-ci soit une progression de 434% depuis juin 2014, soit une performance annualisée de 22%. J’ai reçu le dividende trimestriel du Vanguard Europepas d’opérations ce mois-ci

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Le PEA Bourse Direct recule de 5.9% ce mois-ci soit une progression de 42% depuis mars 2020, soit une performance annualisée de 15%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (36%) en immobilier US, en progression en raison de la hausse du dollar. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 171€. Un montant faible en partie j’ai une maison qui est en vente et n’est plus louée. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 1% de mon patrimoine

Mon Plan d’Epargne Entreprise: Je viens de bénéficier du dispositif de la loi pouvoir d’achat permettant de retirer 10,000€. L’argent vient tout juste d’arriver. A noter qu’il vous faut vous engager à utiliser la somme pour financer l’achat d’un bien ou la fourniture d’une prestation de service. Vous ne pouvez pas l’épargner sur un autre compte. C’est mon cas car j’ai encore des factures à payer pour mes travaux. C’est intéressant car mon Plan d’Epargne d’Entreprise ne bénéficie pas d’un support performant. Si vous voulez en savoir plus sur le PEE, lisez cet article

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

Le cash disponible est de 7%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. A court terme, une solution c’est le contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Nous avons profité du pont de l’ascension pour rendre visite à la grand-mère de mon épouse. Cette dame de 93 ans a la chance d’être en bonne santé. Elle habite toujours dans la maison que son mari et elle ont fait construire pour leur retraite. Elle est autonome et a toute sa tête. C’était vraiment un plaisir de la voir. Et je me suis demandé ce que serait ma vie si j’avais aussi la chance de vivre en bonne santé jusqu’à 93 ans. Surtout j’ai réalisé qu’à 43 ans, cela me laisserait encore 50 ans pour investir.

Dans cet article j’avais expliqué comment Warren Buffett s’était enrichi vieux. La moitié de sa fortune a été gagné dans les 10 dernières années, alors que Warren Buffett avait entre 80 et 90 ans ! Dans cette seule décennie, sa fortune est ainsi passé de 50 milliards de dollars à 100 milliards de dollars.

Avec 50 ans devant soi, combien peut on espérer gagner, même sans avoir le talent de Warren Buffett ?

Il y a 2 variables à prendre en compte: votre capital de départ et le taux de rendement.

Le taux de rendement va dépendre de votre allocation. Plus la part d’actions sera élevée, plus le taux de rendement sera élevé. Bien sûr, cela ne préjuge pas du rendement futur des actions, mais il n’est pas impossible que la bourse continue à délivrer du 10% par an.

Votre patrimoine entre alors en croissance exponentielle. C’est assez déroutant à imaginer mais pourtant c’est l’effet bien réel de la magie des intérêts composés.

Mais concrètement que peut on attendre ? Mon tableur me permet de simuler la croissance d’un portefeuille sur 50 ans. Et le résultat est .. choquant ! 100,000€ investis à 100% en actions via un PEA et/ou un Compte-titres deviennent 10 millions d’euros. Soit une mise de départ multipliée par 100 ! Pourtant la plupart des gens n’arrivent pas à ce résultat car il faut :

Rester investi

Optimiser les frais

Optimiser la fiscalité

Choisir les bons supports.

Mais ce résultat est atteignable.

Dans mon cas, je n’imagine pas avoir besoin d’autant d’argent si je vis aussi vieux. D’autant que mon capital actuellement investi en bourse est largement supérieur à 100,000 euros.

Mais j’atteindrais 10 millions d’euros si mon rendement est de 6.6% par an. Coïncidence, 6.6% par an, c’est le rendement moyen de la bourse net d’inflation (10% étant avec inflation).

Cet argent n’aura pas d’utilité à 93 ans pour moi, sans doute pour les autres car je pourrais le donner. Je ne prévois de me faire enterrer avec de l’or ou des objets précieux comme les pharaons

Par contre, cette perspective a une utilité immédiate. Celle de me donner une tranquillité d’esprit et une liberté pour faire des choix sans contrainte financière.

Le contexte actuel semble inquiétant et peut donner envie de sortir des marchés. La baisse atteint actuellement 20% ce qui est qualifié de bear market (ou marché baissier). Comme disait avec Peter Lynch, une correction, c’est un mot technique qui signifie que l’on a perdu beaucoup d’argent rapidement. Et en effet, si comme moi vous regardez régulièrement la valeur de votre patrimoine, vous avez remarqué cette baisse de 20%

Mais sortir du marché, ce serait se priver de la possibilité de laisser votre argent se multiplier. D’ailleurs le rythme historique prendre en compte la baisse de 20%. Il y a eu dans le passé de nombreuses baisses de 20% ou plus.

Voici le tableau résumant les principales baisses des 20 dernières années, résumés par l’excellent site MrMoneyMustache

Dates du marché baissier

Baisse (du pic au point bas)

Durée (Mois)

Mars 2000 – Sept 2001 (bulle internet)

-36%

18

Jan – Oct 2002 (bulle internet, suite)

-34%

9

Oct 2007-Nov 2008 (crise des subprimes)

-52%

14

Jan – Mars 2009 (subprime, suite)

-28%

2

Feb-Mars 2020 (krach covid )

-34%

1

April 2022 – ??? (baisse actuelle )

-20% , pour l’instant

?

Si vous avez investi récemment, il est normal que cette baisse soit plus difficile que si vous avez déja vécu les krachs des 20 dernières années.

Mais si vous n’avez pas encore commencé à investir et que votre argent dort sur votre compte en banque, demandez vous si vous n’aimeriez pas vous aussi faire rouler votre boule de neige !

Renseignez vous et si vous avez besoin d’accompagnement, consulter ma formation Bourse !

Et profitez de la vie !

CE QUE J’AI APPRIS – Mes lectures

Je viens de lire Economie de la dette de Anton Brender. Alors que le poids des dettes augmentent partout dans le monde et sont sources d’inquiétudes, l’auteur rappelle que ces dettes sont le corollaire de l’épargne des ménages et des entreprises. Tant que ceux ci épargnent, les Etats peuvent et doivent s’endetter. Un livre utile donc pour sortir d’une vision souvent trop simpliste sur la dette et comprendre le phénomène actuel.

Effet de syphon de l’épargne par les USA ? Une analyse sur l’effet de syphon de l’épargne mondiale par les USA suite au retrait de la banque centrale américaine alors que les besoins de financement américains sont au plus. L’argent qui ira acheter les obligations US n’ira pas sur les actions. Ni sur l’Europe, ce qui permet la hausse du dollar CQFD.

Je viens de relire Le Choc des Civilisations de Samuel Hutington. Bien qu’écrit en 1990, ce livre semble étonnamment contemporain. Le passage sur l’Ukraine m’a frappé. L’auteur explique qu’une guerre y est possible dans ce pays déchiré entre occident à l’ouest et orthodoxie à l’est, en raison d’une ligne historique de partage entre ces 2 cultures. Bien sur, une partie de la thèse est discutable. Mais l’auteur vise également juste lorsqu’il prévient du danger des interventions de l’occident (les USA en tête) dans les pays musulmans (Lybie, Irak, Syrie,..). Fascinant !

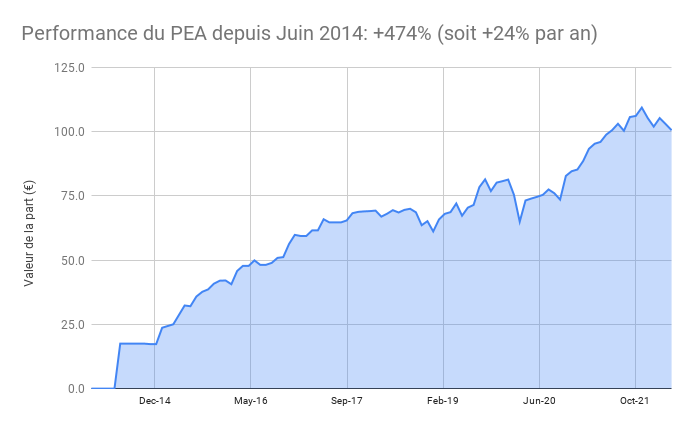

Le PEA Fortuneo recule de 2,4% ce mois-ci soit une progression de 474% depuis juin 2014, soit une performance annualisée de 24%. PEA au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct recule de 2,1% ce mois-ci soit une progression de 49% depuis mars 2020, soit une performance annualisée de 21%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (33%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 2120€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 6%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Nous avons pu profiter de la nouvelle piscine ! Il reste encore quelques finitions et l’aménagement.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Aujourd’hui j’ai le plaisir d’accueillir Samy Ouardini qui est cofondateur de Ramify. On va parler placements, gestion pilotée en particulier parce que Ramify c’est, à ma connaissance, la gestion pilotée la moins chère du marché.

Tanguy: Samy, est-ce-que tu peux nous dire qu’est ce qui t’a amené à co-fonder Ramify ?

Oui, bien sûr avec plaisir ! Ramify est une entreprise que j’ai cofondé avec Olivier Herbout qui est mon associé et que je connais depuis assez longtemps. On était ensemble en école d’ingénieur, on a eu pas mal d’expérience dans la finance de son côté et du mien. Moi dans le conseil en stratégie, lui a travaillé vraiment en tant que portfolio manager aux Etats-Unis.

C’est pendant la pandémie où on a un peu repris contact, après quelques années sur des continents différents, qu’on a eu la même observation sur le marché français, c’est que contrairement aux Etats-Unis ou d’autres pays anglo-saxons, l’offre était encore assez faible d’un point de vue épargne individuelle.

Il y a des acteurs sur le marché, pour ne pas les citer, il y a des acteurs qui vont proposer des placements pas trop cher, de bonne qualité, mais 100% ETF. Qui peut être très bien pour commencer dans l’investissement, mais nous on a voulu pousser un petit peu le concept !

Nous on considère que la gestion de patrimoine, ce n’est pas uniquement actions, obligations ou ETF, mais toute personne, quel que soit son niveau de patrimoine et son niveau de connaissance, peut et doit explorer d’autres classes d’actifs pour avoir des portefeuilles plus robuste, des stratégies long terme plus cohérentes.

Ce qui est très important chez nous et c’est vraiment quelque chose qu’on pousse depuis le début, c’est prendre en compte la fiscalité dès le début. Ce n’est pas parce qu’on a peu de moyens que la fiscalité on ne s’en préoccupe pas, non on peut faire les bons, des choix plus éclairés entre assurance-vie / PER et PEA et c’est un petit peu ce qu’on essaie de véhiculer via notre plateforme.

Et pour finir sur les classes d’actifs, parce que c’est facile de dire toutes les classes d’actifs, on considère vraiment que toutes les classes d’actifs disponibles ont leur place dans un portefeuille. Donc c’est : action, obligation, immobilier, private equity, start-up parce que ça peut aussi avoir un rôle qui est assez proche de celui du private equity, mais parle plus aux gens, et on sait très bien que dans la gestion de patrimoine, les gens aiment interagir avec leur argent, voir où est leur argent et le fait d’investir dans une start-up de manière nominative, ça excite les gens ça intéresse les gens et aussi un pilier fort de notre projet qui est la crypto monnaie.

Donc, ce sont des choses qu’on va proposer aussi, c’est en cours de développement, ça va arriver je pense pendant l’été. A la fois de l’investissement direct sur les crypto monnaies qui intéresse, les gens ou via des stratégies qu’on créera nous mêmes toujours en gestion pilotée, ou des produits un peu plus structuré, type livret bitcoin etc.

Tout sera disponible via la plateforme pour que les gens aient accès à tous avec toute optimisation qui va avec.

Tanguy: Vous êtes une jeune société mais ce qui m’a plu c’est de voir que déjà vous restiez pas sur un seul produit, mais comme tu le disais vous faites plusieurs produits, plusieurs classes d’actifs. Tu as parlé de la fiscalité aussi tout à l’heure et c’est très important, on en a beaucoup parlé sur ce blog d’optimiser. Est-ce que tu peux me dire déjà à date les produits que vous proposez et ce que vous prévoyez de lancer prochainement.

Ce qu’on a à disposition aujourd’hui, c’est des portefeuilles. On a deux portefeuilles différents : un portefeuille qu’on peut appeler classique : ETF, action, obligation avec bien sûr le choix des préférences clients, choix du risque, avoir l’accès direct aux ETFs exacts dans lesquelles l’argent l’argent va être placé via l’assurance-vie et via le PER.

Donc, on a trois parcours :

un parcours 100 % en assurance vie pour classique

un parcours 100% PER

et un troisième parcours qui est très apprécié par nos clients, c’est le parcours optimisation fiscale.

Notre proposition est fonction de la situation du client, de son foyer fiscal, de son niveau de revenus, de ses préférences, de son projet d’épargne, lui proposer la combinaison, il maximise le rendement interne en prenant compte des qualités entre l’assurance-vie, et le PER.

On propose aussi, parce que la situation des gens change au cours du temps, c’est normal : un enfant en plus, une augmentation de salaire, un changement de situation familiale etc, ça change la fiscalité donc ça va changer cette combinaison optimale. On propose de tester automatiquement via le dashboard, les versements par mois pour toujours maximiser le rendement net. Donc ça on le propose déjà.

On a aussi lancé un deuxième portefeuille qui est action, obligation, immobilier. L’immobilier via les SCPI, donc directement via le parcours de souscription vous pouvez choisir 2 types de portefeuille : le portefeuille 100 % ETF, le portefeuille ETF / immobilier est plus robuste, surtout en temps d’inflation, ça permet de baisser un petit peu l’exposition en obligation, de l’augmenter aux SCPI, ça couvre à peu près le même rôle, sauf que les SCPI d’immobilier c’est moins corrélés aux marchés et surtout ça peut bénéficier de l’inflation via les salaires et des loyers des SCPI.

Tout ça, c’est disponible aujourd’hui et via le dashboard on a aussi accès à d’autres types d’investissement, mais tout ce qui est private equity et crypto monnaie, ça arrive cet été en principe.

Tanguy: Déjà une assurance-vie, un PER, ce que j’ai bien dans la simulation c’est de pouvoir être un peu guidé dans le choix fiscal. Je recommande bien-sûr à chacun de bien regarder, mais c’est vrai que parfois on utilise un peu l’assurance-vie comme couteau suisse, alors qu’en fait si on veut vraiment optimiser, il faut regarder toutes les poches. Il y a une poche qu’on aime bien, j’en parle souvent sur le blog aussi c’est le PEA, Est-ce que c’est une poche qui est aussi prévue dans votre roadmap ?

Oui c’est prévu dans notre roadmap ! Alors pour être totalement transparent, c’est un petit peu plus difficile à mettre en place, c’est un produit bancaire. Des produits assurantiels sont plus faciles à mettre en place surtout les produits digitaux assurantiels, mais oui le PEA c’est dans notre roadmap de la deuxième partie de l’année.

Tanguy : OK, impeccable ! Je me place un peu dans le point de vue du client et j’en connais pas mal qui ont vraiment envie de faire cette partie gestion pilotée, parce qu’ils n’ont pas forcément envie de rentrer dans le détail. Je choisis le produit, ensuite je me dis aujourd’hui est-ce-que c’est le bon moment pour placer ? Il y a de l’inflation, il y a la hausse d’intérêt donc les obligations font un peu la tête, il y a même des baisses sur le segment obligataire. Je rappelle pour tous les gens qui regardent cette vidéo, quand les taux montent, la valeur des obligations baisse et ça va dans l’autre sens. Comment est-ce que vous accompagnez les personnes dans le choix de leur allocation dans le contexte actuel ?

Très bonne question ! Ce qu’on fait, je vais parler du premier du portefeuille action / obligation, parce que c’est lui qui a été le plus impacté par cette mini crise. Ce n’est pas une crise énorme, mais a quand même eu des secousses assez grosses sur le marché.

Alors oui, on a vu que les portefeuilles peu risqués, qui sont assez majoritairement composés d’obligations, ont connu les plus hautes baisses. Ce qui peut paraître contre intuitif lorsqu’il y a un choc sur les marchés, on s’attend à ce que le marché actions soit plus volatil. ça a été le cas, mais le rebond a été plus rapide. Et comme tu l’as dit Tanguy, à cause de la hausse des taux d’intérêt et de l’inflation, la tendance baissière des obligations continue. Sur les premiers portefeuilles, notre méthode de gestion c’est, tous les jours pour tous les clients, on va calculer ce qu’on appelle le portefeuille idéal. On calcule le portefeuille idéal, on compare le portefeuille actuel et si la différence est trop élevée on lance automatiquement les ordres d’arbitrage pour rééquilibrer portefeuille.

Concrètement ce qu’on a fait c’est qu’on a ajouté pour les portefeuilles les plus faibles, parce que les portefeuilles les plus risqués, ils ont connu un fort rebond et sont tous quasiment en positif aujourd’hui même avec la crise, même ceux qui ont commencé à investir pendant la crise. Pour la partie obligations, on a réajusté pour augmenter la part d’obligations, en gros, on a changé un peu notre critère de risque pour nous adapter à la conjoncture actuelle.

Par contre ce qui est très intéressant, c’est le deuxième portefeuille vu qu’on rajoute les SCPI, mais les SCPI vont venir remplacer une partie des obligations. Vu que les SCPI et l’immobilier, de manière générale, est peu sensibles à l’inflation, en tout cas sur le court terme, sur trois mois ça ne se voit pas au niveau de l’immobilier, mais sur un an, deux ans, ça se voit de manière positive sur les loyers, donc ce portefeuille la performe beaucoup mieux dans ce contexte.

Il y a un nouveau portefeuille qu’on a mis en ligne et celui là est beaucoup plus robuste et se comporte beaucoup mieux en temps de l’inflation et de taux d’intérêt, et c’est un peu ce que je disais au début, c’est important d’explorer toutes les classes d’actifs pour avoir le portefeuille le plus robuste, qui va sur le long terme, sur 15 ans 20 ans, avoir le moins de volatilité et délivrer le plus de rendement sur ces 15 à 20 ans, sans avoir de secousse un petit peu trop violente à la moindre crise.

Tanguy: Oui c’est vrai, tu en parlais au tout début des ETF’s. Je conseille souvent de plutôt être assez passif dans l’investissement, mais pour les personnes qui suivent la formation j’étais obligé d’indiquer les réallocations que je faisais, parce que c’est un environnement dans lequel on ne peut pas rester immobile. Si vous écoutez là et si vous détenez pas mal d’obligations, en particulier long terme, et en même temps, de fond qui rapporte moins que l’inflation, il y en a pas mal en ce moment, il faudra poser la question de l’horizon de temps parce que si votre horizon est long, vous risquez de perdre beaucoup. C’est là où je vois tout l’intérêt de la gestion pilotée, cette gestion est à haute valeur ajoutée, mais elle a un coût aussi et souvent je suis un peu déçu quand je vois parfois des résultats de gestion pilotée. Aujourd’hui comment faites-vous pour coller au plus près du benchmark de performance des actions internationales par exemple, ou des secteurs obligataires et d’éviter qu’ils aient trop de frais d’intermédiaire ?

C’est très simple ! Le meilleur moyen de baisser les frais. C’est pour ça qu’on choisit des ETFs, on essaye aussi d’être intelligent dans le choix des ETFs. La différence n’est pas énorme et on peut quand même passer de 0,3 % à 0,2 % de frais par an en choisissant le bon ETF.

Tout ça c’est un peu tout le travail que va réaliser notre équipe de recherche et investissement. Cela va être de scanner l’univers d’investissement qui est mis à disposition par l’assureur, aujourd’hui APICIL et très bientôt on va avoir GENERALI aussi.

Ce qui vous permet d’avoir accès à plus de 5000 actifs par assureur et à nous d’aller regarder tous les actifs, tous les ETFs et toutes les SCPI et choisir celles qu’on considère les meilleurs d’un point de vue qualité/prix. Ce qu’on appelle qualité/prix, c’est performances/prix, donc essayer de baisser les frais de souscription pour les SCPI, les frais de gestion pour ETFs et pour les SCPI et ensuite essayer de créer les portefeuilles les plus robustes.

Ce qu’on utilise c’est une technique de création portefeuille assez classique : des algorithmes d’optimisation convexe. On va aller choisir les actifs au vu des contraintes émises par le client, que ce soit contrainte de risque, contrainte d’horizon de temps, contrainte de projets, contrainte de préférence personnelle, avoir une exposition spécifique à un pays ou pas, des choses qu’on va on va développer, créer le portefeuille qui va maximiser le rendement. Bien-sûr on se base sur l’historique et sur des backs test, mais net d’impôt. En fonction de l’enveloppe fiscale qui sera choisie, les actifs peuvent changer. Si l’horizon de temps change, la manière avec laquelle on va sortir l’argent va changer. Tout ça pris en compte par l’équipe pour créer ces portefeuilles et les manager au cours du temps.

Tous les jours, on va faire les mêmes optimisations pour calculer les portefeuilles idéaux et si la différence est trop élevée, on lance les arbitrages. C’est comme ça qu’on arrive à monitorer en temps réel les portefeuilles des clients et à ajuster. On ne lance pas tous les jours, parce que quand on envoie un arbitrage ça peut coûter de l’argent, mais quand c’est nécessaire et pertinent.

Tanguy: En termes de frais justement, tu en as parlé, si je prends les différents frais que ce soit le frais de l’assureur,vos frais de gestion, des frais d’ETF etc, il faut compter quelle enveloppe de frais pour le client final ?

Alors aujourd’hui, on est sur une offre de lancement qui est très appréciée par les clients, comme tu disais au début, c’est la moins chère du marché on est à 0,45-0,5 % pour les frais d’enveloppe. Donc ça, c’est assurance-vie / PER pour le coup là, on est aligné sur les frais du marché. Pour les frais assez faible sur le marché on est à peu près à 0,2- 0,3 % pour les frais d’ETF, ensuite les frais de gestion Ramify, en tant qu’entreprise, en tant que conseiller, ce qu’on touche pour gérer et monitorer les portefeuilles est de 0,65 %. Ce qui nous fait une somme de 1,3 % tout compris sur le portefeuille ETF. Le portefeuille SCPI est peu plus cher, il faut ajouter les SCPI, mais au final et vous le verrez sur le parcours de souscription, nous ça nous tient à coeur et je le dis et le redis : toutes les performances que l’on met en avant sur le site est net de frais et net d’impôts et on ne proposera jamais un client un portefeuille plus cher non performant.

Les portefeuilles SCPI, on les propose pour les clients qui veulent prendre moins de risques sur un horizon de temps 5-10 ans ou pas 30 ans devant eux pour parvenir, ça peut exister on a des clients comme ça. Toutes nos optimisations font en sorte que le portefeuille qui est recommandé soit celui qui maximise la performance net d’impôts et net de frais.

Tanguy: Ok donc toutes les chances de faire mieux qu’un livret A ou un compte courant ! Il y a quand même pas mal de gens, et j’en parle souvent qui aujourd’hui hésite un peu à franchir le pas, qui ont pas mal de liquidités stockées sur leur compte bancaire ou sur le livret A, qu’est ce que tu dirais à quelqu’un qui aurait quelques milliers d’euros, quelques dizaines de milliers d’euros sur un compte courant et qui hésiterait à investir et notamment à prendre par exemple de la gestion pilotée.

Alors nous, on n’a pas d’avis clair sur gestion pilotée ou pas, c’est vraiment une question de « est-ce que j’ai le temps de gérer mes investissements » ? ça prend du temps à les regarder et d’aller se documenter ça peut prendre plus d’une demi journée par semaine.

Il y a des gens qui aiment ça, et les gens qui aiment ça, il faut qu’ils continuent de le faire. Malheureusement ou pas, c’est une forte minorité, moins de 1% des gens aiment ça qui vont aller se documenter, qui vont bien le faire et qui vont prendre le temps de bien le faire.

Nous on propose, comme tout service, de prendre en charge cette charge de travail, cette charge mentale et d’assurer à nos clients un suivi de leur portefeuille et aussi une sélection d’actifs à moindre frais qui délivrent. C’est vraiment ça l’intérêt de la gestion pilotée. Alors nous aussi ce qu’on met en avant c’est notre expertise et le fait que l’un des deux associés a travaillé dans une institution très prestigieuse et le but c’est de mettre à disposition ce savoir au plus grand nombre. Tout le monde ne propose pas des portefeuilles multi-actifs et il y a bien une raison à cela ! Cela nécessite une expertise spécifique et c’est ce qu’on propose aux gens.

De manière générale pour l’épargne, ce que je conseille aux gens c’est déjà de commencer, je pense que c’est ce que tu utilises aussi on n’a pas besoin d’avoir dix milles euros, 30 milles ou 40 milles euros pour commencer. A 1000 euros, 500 euros c’est largement suffisant, ensuite prendre l’habitude d’en remettre tous les mois, ne serait-ce que 100 euros parce que l’appétit vient en mangeant.

Au bout de deux ou trois ans on se dit “ah j’ai fait une belle plus-value quand même”, on commence à voir l’impact des intérêts composés et ensuite ça vient tout seul. Le salaire va augmenter, on va augmenter les versements, on va commencer à explorer d’autres produits et petit à petit on va voir que le patrimoine s’accumule au bout de dix ans, on voit qu’on a fait de belles plus-values.

Le chiffre que je donne à tous les clients qui ont encore au moins 20 ans devant eux, c’est que tu doubles ton argent en 7 ans, les gens ne s’en rendent pas compte. Quand on commence, la chose qui nous aide beaucoup c’est les simulateurs qu’on a en ligne, il suffit d’aller voir avec des clients et leur dire voilà des intérêts composés voilà comment ça marche, tu mets telle somme aujourd’hui, tu as cela tel jour et c’est édifiant pour les gens. Donc c’est vraiment commencer le plus tôt possible, se dire que l’inflation augmente et que l’argent on va commencer à sentir que 1000 euros aujourd’hui, dans un an ce sera plus du tout la même chose et le meilleur moyen de se prémunir c’est de placer son argent et d’essayer de le placer de manière intelligente.

C’est pour ça que la gestion pilotée peut être une option très intéressante, c’est un gain de temps et une certitude d’avoir des experts derrière qui s’occupe de son argent et qu’ils font, en tout cas dans notre cas, d’une manière très sérieuse et d’une manière très assidus.

Tanguy: Oui complètement ! c’est vrai qu’on se rend pas compte les intérêts composés ça prend un peu de temps, mais après c’est extrêmement puissant et comme tu dis si on reste 10% par an ce qu’on ne sait pas et peut-être que ce sera moins, peut-être que ce sera plus, là je pense que personne n’a une boule de cristal et donc on ne sait pas, mais en tout cas dans le passé, ça a délivré sur une période assez longue, comme tu dis c’est fois 2 en 7 ans et c’est fois 8 sur 21 ans donc après ça, ça va très vite.

Donc maintenant vous n’avez plus de mauvaises excuses, en plus tout se fait en ligne et très simplement, il n’y a pas de paperasse. Si vous n’avez pas le temps de vous en occuper ou si vous pensez que vous allez mal faire, ce qui est vrai aussi car on fait beaucoup d’erreurs quand on commence, n’hésitez plus, allez sur Ramify. Pour quelqu’un qui débute Samy, le mieux c’est d’aller directement sur Ramify et de faire une simulation ?

Je pense que faire une simulation est le meilleur moyen de commencer, ça se fait très rapidement, on essaie d’aller droit au but pour arriver directement à une proposition avec tous les détails qu’il faut, avec l’optimisation fiscale qu’il faut, vous allez voir qu’il y a deux portefeuilles qui sont proposés n’hésitez pas à essayer les deux pour voir les différences et comment est ce que ça change et ça réagit en fonction du niveau de risque choisie et vous allez voir que plus le risque est faible et plus la proportion des SCPI va augmenter. ça paraît logique et c’est des portefeuilles qui performent beaucoup mieux sur le long terme et surtout qu’ils sont plus stables.

C’est pour ça qu’on les conseille à des primo-épargnants, des gens qui débutent, c’est toujours difficile de se prendre une prune de moins de 10% quand on vient de faire ses premiers pas dans l’investissement. Donc commencez par un portefeuille un peu plus stable, qui va mieux se comporter et qui sera un peu plus robuste. Ça peut être très bénéfique au début donc moi je conseille vraiment aux gens qui débutent de commencer par celui-là, il est très intéressant et on est les seuls à proposer ce type de portefeuille de manière 100 % digitale.

Tanguy: C’est parfait, ce sera le mot de la fin, merci beaucoup Samy, est ce que tu veux dire un dernier mot à ceux qui nous écoutent

On est une jeune entreprise, on a beaucoup d’ambition et notre notre but c’est vraiment de révolutionner, de dépoussiérer le monde de la gestion de patrimoine en proposant tous les, on n’a pas beaucoup parlé mais ça nous tient à cœur de pouvoir proposer toutes les sources d’investissement, les moyens d’investir donc les crypto on considère que ça peut avoir sa place dans un portefeuille, on sera là pour vous conseiller, mais on pense que proposer une plateforme qui englobe tout le conseil et tous les produits c’est ce qui va faire que les gens vont sauter le pas parce qu‘avoir un conseiller disponible via chat ou via un téléphone c’est très important et surtout un conseiller qui peut avoir une vision globale sur tous les actifs.

Ce qu’on reproche un peu aux autres solutions c’est chacun tire un peu la couverture dans son sens : non l’assurance-vie c’est le meilleur, non les ETFs c’est le meilleur, nous on est complètement objectif il n’y a pas de meilleur, il n’y a que des stratégies spécialisés, plutôt personnalisé qui ont des spécificités et qui vont s’adapter à chacun et nous c’est ce qu’on pousse. Et c’est pour ça qu’on investit beaucoup dans la plateforme et dans la technologie pour pouvoir proposer à chacun la stratégie qu’il veut le mieux avec laquelle il va être à l’aise et qui va pouvoir l’accompagner sur le long terme.

Merci beaucoup Samy, et puis ceux qui écoute cet interview, s’il vous a plu ou si vous voulez en savoir plus, rendez-vous sur Ramify, et puis dites-nous dans les commentaires si c’est un concept qui vous plaît, si la simulation vous a plu et si la gestion pilotée répond à vos attentes. Merci Samy !

Régulièrement, je reçois des questions sur la façon d’investir son argent mais récemment plusieurs questions ont convergé vers un produit dont je parle très peu sur blog. Ce produit c’est l’épargne d’attente. Voici quelques extraits d’échanges et que j’ai pu avoir lors d’échanges informels ou lors de sessions de coaching individuel

« J’ai 100,000 euros sur mon compte en banque, que me conseilles tu de faire? J’ai un projet d’achat de résidence principale pour lequel j’aurais besoin de cette somme comme apport. Mais cela fait 2 ans que je cherche et je ne sais pas si je vais trouver cet année. Dois je investir cet argent sur un PEA comme tu en parles souvent sur ton blog?

« J’ai prévu d’investir 50,000 euros en bourse à terme mais je ne veux pas investir d’un coup. Je vais étaler mes achats par tranches de 2,000 euros par mois. Dois je faire un virement sur le PEA de 50,000 euros?«

« Mes enfants vont commencer des études supérieures l’an prochain, est ce que je peux investir mon épargne en bourse en attendant«

Dans ces situations, j’ai souvent indiqué les avantages de placer les sommes sur un compte d’attente, dont les caractéristiques sont :

Un support peu volatil, idéalement à capital garanti

Une disponibilité rapide, sous 48h

Une interface en ligne permettant de faire des opérations d’achats / retraits immédiatement en 24/7

Habituellement, le support traditionnel d’un compte d’attente est le livret A. Ce livret A (ou encore mieux Livret Epargne Populaire rémunéré à 1% si vous avez des revenus modestes) peut aussi bien être utilisé comme fonds de précaution, comme fonds d’attente voire (pas toujours heureusement) d’épargne long terme pour les enfants.

Hors pour un fonds d’attente, il existe mieux que le livret A. Le taux de rémunération actuel est de 0.5%. Il est possible de faire beaucoup mieux,.

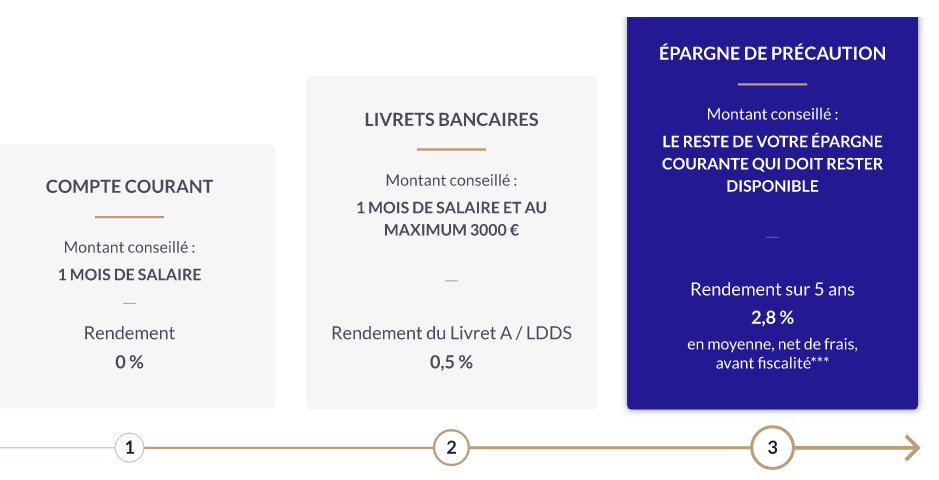

A titre personnel, j’ai eu beaucoup de fonds d’attente cette année en raison de mes 2 nouveaux achats immobiliers en France ainsi que des travaux en cours dans ma RP. En analysant les offres disponibles, la meilleure offre que j’ai trouvé est l’offre « Epargne de Précaution » proposé par NALO.

Les avantages de l’offre « Epargne de Précaution » proposé par NALO. sont :

Un support peu volatil.

Les fonds sont composés pour 2/3 de fonds euros Generali à capital garanti et pour 1/3 de fonds obligataires Blackrock. Ce support permet par construction de réduire la volatilité, ne contenant pas d’actions.

Par rapport au livret A les avantages sont principalement une rémunération plus élevée, d’environ 2.8% net de frais de gestion et avant impôt. Ce rendement peut baisser mais il reste largement supérieur à celui du livret A.

Mais ce contrat a également des avantages par rapport à l’assurance vie classique. Si vous en détenez une, les avantages sont substantiels, surtout si votre contrat est chargé en frais ou avec un fond euros peu rémunérateur

L’absence de contrainte d’investir en unités de compte pour accéder au fonds euros. Pour une épargne d’attente, qui doit être utilisable à tout moment, il ne faut pas investir sur des supports volatils comme les actions, sous peine de devoir sortir au mauvais moment.

Un procédure de virement rapide, j’ai reçu mes fonds sous 48h. Ce n’est pas aussi immédiat qu’avec un livret mais en général acceptable et meilleur que les assurances vie du marché

Une interface simple, en ligne. Pas de justificatif à fournir, tout se fait en quelques secondes

La souscription se fait simplement, en ligne, en quelques minutes

Pour améliorer encore l’intérêt de l’offre, vous pouvez souscrire via mon lien affilié et l’offre de parrainageet sélectionner « Epargne de Précaution » comme indiqué sur l’image ci-dessous. Grace à Investir et Devenir Libre, vous bénéficiez de 3 mois de frais de gestion offerts

Une fois votre fonds de précaution ouvert, vous aurez optimisé cette épargne qui dormait sur votre compte courant ou votre livret A, en peu de temps. Toute votre épargne disponible d’attente sera au même endroit et pourra facilement financer vos projets dans l’année.

En ce moment, je garde sur ce compte mon apport qui va financer mon second achat immobilier. La signature est prévu d’ici fin octobre. Il s’agit d’un appartement de 4 chambres à Talence (la ville universitaire de Bordeaux) que je vais exploiter en collocation sous le régime LMNP.

Les travaux de mon premier achat immobilier d’un T4 à Bordeaux avancent bien et j’ai hâte de voir le résultat final.

Et vous, qu’utilisez vous pour vos fonds d’attente?

CE QUE J’AI APPRIS – Mes lectures

Un excellent article sur le PER qui rappelle qu’en cas de décès, votre conjoint récupère toutes les sommes sans impôt, la succession au conjoint n’étant pas taxable (et au taux réduit de 20% pour les enfants).

Augmentation de la richesse des ménages par rapport à la taille de l’économie (wealth to GDP)

Certes les personnes agées épargnent moins en pourcentage de leur revenus mais les personnes agées sont statistiquement plus riches que les personnes jeunes

Ce surplus de richesse est investi sur les marchés ce qui provoque une baisse des taux d’intérêt par effet d’offre et de demande

Je donne en général assez peu de crédit aux théories macro-économiques. Certains économistes prédisaient en effet une forte baisse des actifs financiers lorsque que la génération du baby boom à la retraite vendrait ses actions. Et ce papier dit l’inverse. Ce papier a le mérite d’aller à l’encontre du message dominant que les taux d’intérêt vont fortement augmenter dès que les banques centrales cesseront les achats d’actifs.

PORTEFEUILLE – Septembre 2021

Le portefeuille est toujours investi (30%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1152€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 56%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

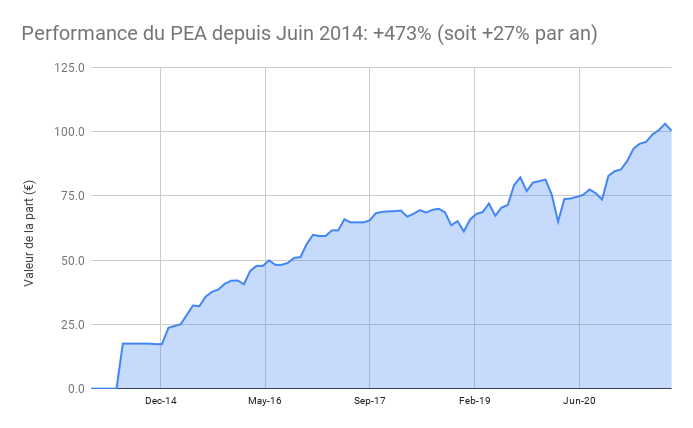

Le PEA baisse de 2,6% ce mois-ci soit une progression de 473% depuis juin 2014, soit une performance annualisée de 27%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: renforcement du tracker CW8

Le cash disponible est 2%, en baisse suite au financement de travaux dans ma RP. Chaque enfant a dorénavant sa chambre et nous lançons l’aménagement de notre cave. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et continuer à financer des travaux sur ma résidence principale

Les obligations représentent 13% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Juin 2014, il y a 7 ans, j’ouvrais mon PEA Fortuneo avec un versement de 1750€. Et sa performance me sidère !

D’autant que la performance était déjà de +300% lorsque j’avais fait ce bilan à 5 ans.

Depuis , j’ai continué à alimenter mon PEA à investir. D’abord en choisissant des actions individuelles, avec de la réussite, puis en investissant progressivement sur des indices bourses, via les ETFs. J’ai d’ailleurs vendu ma dernière action que je détenais en direct cette année et mon portefeuille est donc à 100% composé d’ETF répliquant les grands indices mondiaux : SP 500, Europe, Emergents.

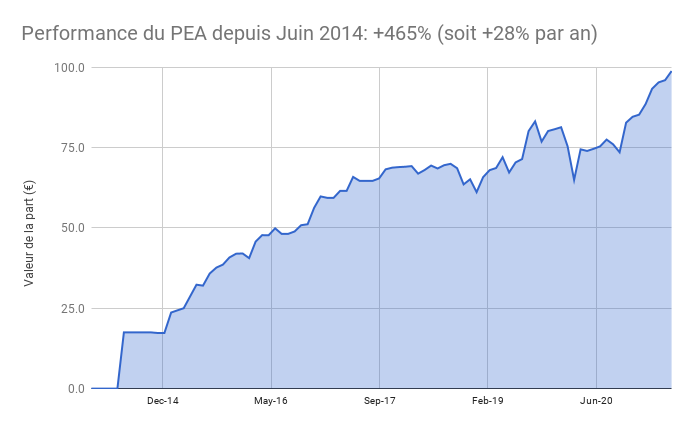

En 7 ans la performance a été étourdissante: +462% !

L’histoire continue avec un PEA n°2

Depuis mars 2020, je ne peux plus investir sur ce PEA qui est au plafond des versements. J’ai donc investi sur un second car les couples mariés peuvent avoir 2 PEA. Le second PEA, uniquement investi sur un ETF World a cartonné: +42% depuis mars 2020 !

La discipline récompensée

Pourtant cette performance exceptionnelle ne pouvait pas être prédite. Et nombreux sont ceux qui se sont fait piégés par l’extraordinaire volatilité des derniers mois. Volatilité à la baisse lors du krach de mars 2020 où nous avons vu de nombreux investisseurs vendre leurs actions, mais également volatilité à la hausse qui a également piégé ceux qui ont cru bon de sortir du marché pour éviter un futur krach.

Modérer ses attentes

Nous ne pouvons pas savoir ce que l’avenir nous réserve, mais il serait illusoire de penser que les rendements futurs seront aussi élevés. A titre personnel, je serais déjà content si le portefeuille délivrait du 7% par an, et je pense que 5% est plus réaliste d’ailleurs. Loin des vendeurs de rêves, il faut savoir garder raison : les performances de la prochaine décennie pourraient bien être beaucoup plus faibles que les performances récentes.

La bourse est une succession de cycles

Warren Buffett l’avait rappelé en 1999 : Alors que les investisseurs attendaient des rendements de 15% par an, il indiquait que la bourse pouvait ne pas rapporter grand-chose sur certaines périodes. Et ces réflexions doivent nous éclairer sur un point fondamental : l’investissement, et en particulier, la bourse est gouvernée par les cycles. Il serait formidable d’entrer au plus bas et de sortir au plus haut mais pour beaucoup de raisons cela est très difficile, pour ne pas dire impossible. Le plus sage est donc de rester investi et de surfer sur la tendance haussière long terme de la bourse.

Rester diversifié

Je le disais récemment à un élève qui me demandait ce que je faisait en ce moment. Clairement, ce n’est peut-être pas le bon moment pour faire « all-in » en bourse. Inversement, je n’ai aucune intention de vendre mes ETFs qui sont investis à long terme.

Toutefois je suis l’adage de Warren Buffett « Soyez craintifs lorsque les autres sont avides« . La forte hausse récente doit inciter à la prudence. Une bonne façon d’y faire face est d’être diversifié et de détenir par exemple d’autres classes d’actifs.

Où j’investi en ce moment?

Par exemple dans l’immobilier : Je signe aujourd’hui l’achat d’un appartement à Bordeaux pour faire du locatif. Cela demande néanmoins de se former un minimum pour bien comprendre ce que l’on fait.

Une autre alternative, c’est l’obligataire. J’ai récemment parlé du prêt que j’avais fait au promoteur Homes of England à 6%. Cette offre est toujours ouverte si vous souhaitez y souscrire, c’est ici. C’est selon moi l’une des meilleures offres actuelles au regard des taux.

En version plus sécurisé, j’ai également déposé des fonds sur une assurance-vie Nalo à 2% net. C’est également ce qui se fait de mieux selon moi sur ce segment d’épargne liquide et sécurisé.

Ce sont des exemples uniquement, je vous laisse vous faire votre propre avis en fonction de votre situation. Nous avons bien profité de la hausse des marchés mais il faut garder les pieds sur terre !

CE QUE J’AI APPRIS – Mes lectures

Ce mois ci j’ai repris la lecture de classique à la place des traditionnels livres de finances. De l’Origine des Espèces de Charles Darwin traite, comme tout le monde le sait, de la théorie de l’évolution. C’est passionnant et pourtant je suis très loin d’aimer la biologie ! En précisant sa pensée, Charles Darwin explique qu’une meilleure formulation à la théorie de la sélection naturelle est le terme de survivance du plus apte. J’y vois un parallèle avec le monde capitaliste : après, le SP 500 n’est que le groupe d’entreprises le plus apte à survivre et sera à l’avenir remplacé si d’autres entreprises sont plus « aptes » à servir leurs clients de façon économiquement viable.

Toujours dans les classiques, j’ai lu The Wealth of Nations d’Adam Smith. J’avoue être passé rapidement sur certains passages, mais d’autres m’ont particulièrement intéressé dont je parlais le mois dernier dans mes réflexions sur le déconfinement et l’inflation. Ce qui est formidable, c’est que c’est livres sont accessibles facilement, disponible gratuitement en bibliothèque ou sur liseuse numérique !

Parce que je ne résiste pas à la lecture d’un bon livre, surtout s’il parle d’histoire économique, je vous conseille Une brève histoire économique d’un long XXe siècle de Philippe Chalmin. Dans cet ouvrage, l’auteur nous brosse un portrait mondial de l’évolution économique avec clarté et pertinence. .

PORTEFEUILLE – Juin 2021

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je vous explique dans cet article comment diversifier votre patrimoine avec la méthode 3D.

Les inconvénients d’un patrimoine concentré?

Diversifier son patrimoine est une règle archi-connue. Pourtant beaucoup d’épargnants ont tendance à être trop concentré. Récemment, j’échangeais avec une cliente qui me parlait de son projet d’achat de résidence principale qui allait mobiliser toute son épargne et toute sa capacité d’endettement. Résultat: elle allait avoir un capital 100% concentré un seul actif, qui plus est qui n’allait pas lui générer de revenus.

Au lieu de cela, elle pourrait acheter un peu moins cher pour garder son épargne (et l’investir sur les marchés financiers) et emprunter pour sa RP permet d’avoir un patrimoine plus équilibré et non dépendant d’un seul actif.

Personnellement j’ai déjà été très concentré, comme en 2011, lorsque j’ai investi dans l’immobilier aux USA car c’était ma meilleure opportunité d’investissement. Mais c’est une exception qui confirme la règle qu’il vaut mieux être diversifié.

La 3D – Les 3 diversifications :

Par actif : actions/immobilier/obligations/matières premières,…

Il est aujourd’hui beaucoup plus facile d’investir au delà de nos frontières, et bénéficier ainsi du dynamisme économique d’autres zones, ou de bénéficier d’opportunités spécifiques.

Par exemple, j’ai acheté des maisons aux USA après la crise des subprimes, profitant d’actifs décotés.

Cela permet de ne pas dépendre uniquement des conditions de son marché qui peuvent être moins attractives.

Selon moi, il est indispensable de détenir une partie de son patrimoine autrement qu’en euros. Cela peut-être une autre devise comme le dollar, le yuan, le franc suisse… ou bien de l’or ou de l’argent. Le choix des supports est également large: cash, obligations, actions, immobilier.

Jim Rogers conseille même de détenir au moins une petite partie de son capital physiquement hors de son pays pour être encore plus protégé en cas de troubles dans son pays (et éviter le risque de confiscation).

Les investissements gagnants d’hier seront peut-être les perdants de demain (pour citer Jim Rogers).

La société Homes of England, dans laquelle j’ai investi et dont j’ai déjà parlé ici permet par exemple de diversifier en livre sterling.

Elle a mis en ligne un court sondage sur la diversification en devise. J’aime bien leur approche sur cette question et je suis curieux de connaître les résultats.

Si vous souhaitez aussi recevoir les résultats du sondage, vous pouvez y participer surhttps://www.diversifier.co.uk

2 minutes chrono

Conclusion

Pour diversifier réellement, il faut appliquer la 3D: diversification d’actifs, de géographie et de devises

Cette diversification vous protège des crises en les amortissant

Elle vous permet également de saisir les opportunités comme les actions en mars 2020, grâce à la vente d’autres actifs comme l’or

CE QUE J’AI APPRIS – Mes lectures

La lettre annuelle du fonds Barrage Capital que j’apprécie et qui vous donnera plus d’informations sur l’évolution des résultats des GAFAs, positivement impactés par l’accélération actuelle de la transition numérique.

Un papier intéressant de Vanguard sur les stratégies de consommation d’un capital. J’aime bien garder les choses simples et savoir que le capital ne sera jamais consommé entièrement donc je serais plutôt sur l’option à droite (un pourcentage).

PORTEFEUILLE – Mars 2021

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1593 EUROS. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

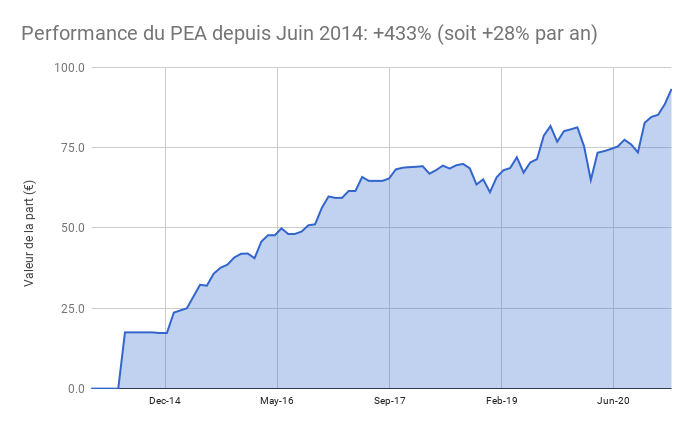

Le PEA progresse de 5,4% ce mois-ci soit une progression de 433% depuis juin 2014, soit une performance annualisée de 28%

La hausse est encore plus spectaculaire que celle déja forte du mois dernier.

Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements et qui atteint de nouveaux plus hauts!

Pas d’opérations sur le PEA Bourse Direct, je prévois de renforcer le tracker world Amundi CW8 le mois prochain

Le cash disponible est 6%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier.

Les obligations représentent 20% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. J’ai réalisé un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté. J’ai également investi 50,000 USD dans un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Vous êtes nombreux à vous demander comment investir pour vos enfants. Surtout pour des enfants en bas age et vous vous demandez quel est le bon support d’investissement. Avec 4 enfants, j’ai eu le temps de réfléchir à la question !

Mes enfants savent que leur papa aime bien investir son argent et me parlent naturellement d’argent. Mais je ne veux pas pour autant qu’ils croient qu’ils n’auront pas besoin de travailler. Lorsqu’ils me demandent si on est riches, je leur dit en rigolant que leurs parents sont riches mais que mes enfants ne le sont pas.

Pourtant, il est naturel de vouloir épargner pour eux et leur permettre de donner un coup de pouce dans leur vie. Je ne dépenserais pas des millions à la retraite, donc je prévois que mes enfants en profitent.

Pour autant, pas question d’investir à l’ancienne, en laissant dormir l’épargne de mes enfants sur des livrets A. Leur argent travaille dur car je veux aussi qu’ils comprennent qu’investir rapporte !

1. Epargner au nom de votre enfant ou à votre nom?

Prenez le temps de réfléchir un moment à quel nom vous allez investir. Il peut sembler pour certains naturels de le faire au nom de leur enfant. La plupart des établissements propose d’ailleurs de nombreux produits pour les mineurs: compte sur livret, assurance-vie et même le PER dont j’avais parlé ici.

Seuls quelques produits comme le PEA ne peuvent pas être ouverts pour un mineur.

Hors, le choix du titulaire n’est pas neutre. Ouvrir un compte au nom d’un enfant implique qu’il pourra disposer des sommes comme il l’entend à sa majorité.

Pour ma part, j’avais ouvert à leur naissance des assurances-vie avant de finir par les clôturer. Je ne souhaite pas que mes enfants puissent s’acheter une moto pour fêter leurs 18 ans. A 18 ans, je n’étais pas mature pour gérer mon argent et même si j’avais investi à 16 ans en bourse et fait +50% sur mon PEA en misant sur l’indice CAC 40, il s’agissait plus de la chance du débutant que d’une approche réfléchi.

A contrario, en gardant l’argent à votre nom, vous gardez la liberté de faire des donations à votre rythme et selon les besoins et projets de votre enfant.

Les 2 choix sont donc possibles, avec leurs avantages et leurs inconvénients.

2. Quels supports choisir?

Lorsque j’étais petit, mes parents m’avaient ouvert un livret bleu (équivalent du livret A) au Crédit Mutuel de Bretagne. Le rendement devait être autour de 4% et j’y épargnais mes étrennes, en découvrant que cet argent produisait des intérêts.

Mais cette façon de faire, naturelle, n’est clairement pas la plus intéressante.

Un livret, c’est de l’argent disponible et qui rapporte peu (voire rien).

A l’inverse, en épargnant pour un enfant, l’horizon est souvent de plusieurs années ce qui peut justifier de choisir des placements plus rémunérateurs comme les actions.

L’immobilier est également un support de choix, un très bon ami achète par exemple des studios pour ses enfants. Il faut toutefois se former un minimum sur le sujet pour faire les bons choix et ne pas voir le rendement dévoré par les frais et les impôts.

Les obligations et le fonds euros seront un excellent support proche de la date à laquelle l’argent sera utilisé par votre enfant, mais offrira un rendement médiocre. L’idéal est donc de panacher les actions et le fonds euros, en ajustant la proportion en fonction de l’échéance. L’assurance-vie Nalo propose cette option avantageuse de façon automatisée et économique.

3. L’assurance-vie

L’assurance-vie est une enveloppe très adaptée. Elle permet de panacher actions et fonds euros. Pour une gestion automatisée, le meilleur choix selon moi est Nalo.

Ce robot advisor propose d’ailleurs de créer une poche dédiée pour vos enfants, au sein de votre assurance-vie. Pas besoin d’en ouvrir 2.

Il est également possible de l’ouvrir au nom de votre enfant

Pour autant, l’assurance-vie a été initialement crée pour favoriser la transmission d’un patrimoine. Elle n’est donc pas forcément adapté a un jeune qui ne profitera pas des avantages de transmission. Et elle facturera des frais de gestion à la différence du compte-titre.

4. Le compte-titres

Le compte-titre est une enveloppe performante pour ceux qui veulent privilégier les supports actions. Pas de frais de gestion, un large choix d’ETF, la possibilité de l’ouvrir à son nom ou à celui d’un mineur, le compte-titre est plein d’avantage.

Son inconvénient peut-être la fiscalité sur les dividendes qu’il est aisé de gommer en choisissant un ETF capitalisant

Enfin, le compte-titre peut faire l’objet d’une donation avec un grand avantage: la purge des plus-value. Voyons en quoi le choix fiscal n’est pas neutre.

Cas 1. Si vous ouvrez un CTO au nom de votre enfant et qu’il vend au bout de 20 ans les titres, il supportera la fiscalité sur les plus-values.

Cas 2: Si vous ouvrez un CTO à votre nom, vous avez le droit de faire un don non fiscalisé à vos enfants (100,000 € tous les 15 ans). En donnant les titres, vous purgez la plus-value. Votre enfant ne paiera en cas de vente que la plus-value entre la valeur de la vente et la valeur de la donation (et non la valeur d’achat initial).

5. Out of the box: un compte rémunéré à 10%/an

Pour mes enfants, j’ai choisi une solution qui apporte l’avantage de la liquidité et du rendement. Mes enfants peuvent déposer tout ou partie de leurs sous sur la banque de la famille.

Concrètement, au lieu de déposer dans une vraie banque, ils me le confient et touchent en contrepartie un taux d’intérêt annuel à 10%.

Lorsqu’ils souhaitent effectuer un retrait, j’inscris dans leur compte l’opération. Cela nécessite de tenir un fichier Excel avec les entrées et les sorties.

J’y vois un double avantage:

Je dispose de l’argent pour l’investir, dans le cadre que je considère le plus avantageux

C’est éducatif pour les enfants, il est plus stimulant de voire son argent rapporter 10% d’intérêt que 1%. Et d’ailleurs, mes enfants versent la quasi totalité de leur épargne sur cette banque et ne garde qu’une petite partie dans leur tirelire

Conclusion

Les choix pour épargner pour ses enfants sont multiples.

Il est sain de bien réfléchir si vous souhaitez que l’argent soit à leur nom ou au votre.

Ensuite, d’adapter les supports à l’horizon de placement. Si vous avez 15 ans devant vous, les actions devraient être plus rémunératrices que le fonds euros.

Enfin, la fiscalité est à étudier. La donation du compte-titre est intéressant, de même que l’assurance vie.

Et vous, quelle solution avez vous choisi pour vos enfants?

CE QUE J’AI APPRIS – Mes lectures

Une vidéo de Guillaume Piard (Nalo) sur BFMTV : Qu’est-ce que la finance comportementale ? – 29/10

Une famille aux petits oignons. Histoires des Jean-Quelque-Chose : Inhabituellement, je vous partage une lecture ni financière, ni économique, ni développement personnel.

Il s’agit d’un livre qui m’a fait beaucoup rire et qui raconte l’histoire des Jean quelque chose, une famille de 6 garçons dont le père est médecin militaire et l’épouse mère au foyer. C’est mon fils de 8 ans qui me l’a prêté et j’ai bien rigolé.

Un papier intéressant de Vanguard sur les stratégies de consommation d’un portefeuille bousier à la retraite. Pour conserver le portefeuille, il est préférable de faire des prélèvements en pourcentage du capital (ex: 5%) plutot que des montants fixes. En cas de marché baissier, cela revient à diminuer ses retraits. En contrepartie, cela peut éviter l’extinction d’un capital en cas de marché baissier.

PORTEFEUILLE – Novembre 2020

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons cette année. Sur ce mois, le cash flow est de 493USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Le PEA progresse de 12.5% ce mois soit une progression de 372% depuis juin 2014, soit une performance annualisée de 27%

Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements.

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est de 6%. La moitié de ce cash vient d’être investi sur un Plan Epargne Retraite afin d’investir à long terme sur des ETFs et de défiscaliser mes versements.

Les obligations représentent 22% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. J’ai réalisé un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté. J’ai également investi dans un contrat de prêt immobilier aux USA.

L’or et l’argent représentent 0,2% de mon patrimoine. Je détenais l’or et l’argent via les sites aucoffre.com et goldmoney.com avant de vendre la quasi totalité en mars 2020 pour ré-investir en bourse pendant le krach du coronavirus

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Le plan épargne retraite (PER) repose sur un principe simple: déduire ses impôts pour financer un complément de revenus pour la retraite.

Nouveauté de la loi PACTE de 2019, il remplace avantageusement le PERP qui avait un gros défaut: il était impossible de sortir en capital. C’est corrigé tout en gardant la possibilité de déduire les versements de son revenu imposable.

Mais la réalité est un peu plus compliquée (capital fiscalisé, sortie en rente ou capital,…) et il faut creuser un peu pour savoir si ce produit peut être intéressant pour vous. Avant de vous jetez sur l’aubaine fiscale et de bloquer votre argent jusqu’à votre retraite, prenez le temps de faire vos calculs. Car vous serez fiscalisés à la sortie ! Vous paierez plus d’impôts lorsque que vous récupérez votre argent d’un plan épargne retraite que d’un Plan Epargne Actions ou une Assurance-vie.

Enfin ce produit ne sera intéressant que si votre tranche marginale d’imposition est supérieure ou égale à 30%. Si vous êtes en dessous, ce produit ne sera pas intéressant, vous pouvez toujours lire cet article pour vous former ou passer à autre chose !

Pour savoir précisément, si ce produit est faire pour vous, quelques informations suffiront pour obtenir une réponse personnalisée (vive Excel !). Sur internet, on trouve souvent des conseils généraux sur le produit, mais rien ne vaut une simulation à l’euro près.

Personnellement, j’étais séduit par les déductions d’impôts, mais je n’arrivais à savoir précisément (à l’euro prêt) si ce placement était plus intéressant que le Plan Epargne Actions (PEA) ou l’assurance-vie.

Dans cet article, vous saurez précisément si cela vaut le coup pour vous. Je peux déjà vous dire que c’est un dispositif très adapté pour certains mais au contraire inadapté pour d’autres.

Déroulons ensemble la méthode: j’utiliserais mes hypothèses et il vous suffira de les remplacer par celles correspondant à votre situation.

Ce que vous devez savoir sur le PER

Un produit de défiscalisation

Le PER est le produit financier à la mode en 2020 ! Il s’agit d’un nouveau cadre fiscal dont l’objectif est d’inciter les français à épargner pour leur retraire afin d’obtenir un complément à la retraite par répartition.

Pour certains, le gouvernement a passé un deal avec les forces du mal (Blackrock) pour privatiser le système des retraites. Je n’y crois pas. En tout cas, si quelqu’un me demande s’il doit épargner pour sa retraite, la réponse que je donnerais est très probablement oui.

Donc si le gouvernement soutient cette épargne par des incitations fiscales, c’est tant mieux selon moi.

Mais qui ne convient pas à tout le monde

Mais cela serait trop beau, si c’était aussi simple. Et j’ai été très déçu par les premiers PER qui ont débarqué sur le marché. Il s’agissait de répliques d’assurances vie très chargées en frais. Déjà que je ne cesse de dire qu’il vaut souvient mieux ouvrir un PEA avant d’ouvrir une assurance-vie…

Hors, les frais, sur ces niveaux, réduisent très fortement la performance !

Par exemple, l’AFER a sorti un PER avec les frais suivants

Frais d’entrée sur versement : 3 % maximum du montant de chaque versement.

Frais de gestion annuels : 1 % par an sur les unités de compte et le fonds euros. Les frais de gestion sont payés tous les ans sur le montant de l’épargne.

Gestion sous mandat : 1.50% de frais de gestion annuels (= Majoration des frais de gestion annuels de 0.50%).

Frais de transfert sortant : 1 % maximum de la somme transférée pendant les 5 ans suivant la date d’effet de l’adhésion.

Frais de service de la rente : 3% du montant des arrérages.

Frais de gestion des unités de comptes retrocédés à l’AFER : entre 0.50% et 1.50% par an.

Dans ces conditions, l’assureur capte rapidement des frais de 2% à 3% par an ce qui correspond à la moitié de la performance attendu d’un tel contrat !

J’avais donc refermé le chapitre du PER et continuai de prodiguer la bonne parole du PEA.

Heureusement, cela a changé et d’autres produits comme le PER Linxea (PER Assurance) ou le PER Yomoni (PER Bancaire) rebattent les cartes. Il me faut m’arrêter un instant sur cette distinction entre le PER dit bancaire par opposition au PER dit assurance.

PER Bancaire ou PER Assurance ?

Le PER existe sous 2 formes. Il peut s’apparenter à un compte titres ou à un contrat d’assurance vie. Dans le premier cas, on parle de PER bancaire. Pour le second, il s’agit d’un PER assurance.

Les PER Assurance sont actuellement les plus répandus. Et notamment celui que j’ai choisi d’ouvrir chez Linxea. Ils ont 2 avantages :

La fiscalité de l’Assurance-vie avantageuse pour la transmission en cas de décès avant 70 ans. Les capitaux décès (primes versées + gains) bénéficient d’un abattement de 152 500 €, puis sont soumis à une taxation de 20 % entre 152 500 et 852 500 €, puis à 31,25 % au-delà. Attention toutefois à la différence avec l’assurance-vie en cas de décès après 70 ans. Dans ce cas, les capitaux décès (primes versées + gains) sont soumis au droit de succession sur leur montant total, après abattement de 30 500€ (tous contrats d’assurance vie et tous bénéficiaires confondus).

La disponibilité du fonds euros

Mais je vous donnerais aussi l’exemple d’un PER bancaire avec celui de Yomoni.

Il est temps à présent de rentrer dans le détail des chiffres pour voir si le PER est vraiment intéressant et découvrir les critères vous permettant de savoir si ce produit est fait ou non pour vous (spoiler: il n’est pas fait pour tout le monde).

Le type de gestion

Il existe 3 types de gestion:

Pilotée. C’est votre gestionnaire qui va décider et gérer les supports de votre épargne, généralement en fonction de vos objectifs et de vos risques

Libre. C’est l’épargnant qui décide du choix de ses supports. Il est recommandé uniquement pour les niveaux experts. Par besoin d’être un spécialiste, si vous lisez ce blog, c’est probablement suffisant (et c’est celui que j’ai choisi)

A horizon. c’est une gestion méconnue mais simple à comprendre. Plus vous vous rapprochez de votre retraite, plus vos supports d’investissements seront sécurisés. Cela permet de gagner de la performance au début pour ensuite sécuriser le capital lorsque vous en aurez besoin pour votre retraite.

Ouverture et Transfert

Le PER est une enveloppe unique permettant de regrouper vos dispositifs de retraite existants.

Si vous avez un PERCO, Madelin, PEE, Article 83, PREFON, COREM, vous pouvez transférer ces enveloppes dans un PER.

Cela vous permettra notamment de basculer vers un PER plus performant un contrat ancien.

D’ailleurs, le marché est aussi animé par des transferts que par des premières ouvertures. Le délai légal des transferts est d’un mois mais s’échelonne en réalité entre un et trois mois, voire plus si l’établissement d’origine est réfractaire.

Les Etapes pour évaluer si le PER est intéressant pour VOUS (à l’euro près)

Etape 1: connaitre les hypothèses de calcul

1- Votre Taux marginal d’imposition

Plus votre taux marginal d’imposition (TMI) sera élevé, plus le dispositif sera intéressant

Pour calculer le taux marginal d’imposition, il convient de connaître le quotient familial du foyer, qui correspond à la somme des revenus du foyer fiscal, divisé par le nombre de parts fiscales : Pour les personnes célibataires, divorcées ou veuves, le nombre de part de quotient familial est d’une part.

Dans mon cas 5 parts fiscales et 30% de TMI. Le site des impôts me donne 41% mais en faisant le calcul « à la main » je tombe bien sur 30%.

2- Vos plafonds de versement

En principe égaux à 10% de vos revenus. Ils sont également indiqués dans la simulation et dans votre feuille d’impôt.

3- Le nombre d’années restant avant votre retraite

Le PER est en théorie bloqué jusqu’à la retraite. Quelques exceptions existent comme un évènement familial (décès) ou l’achat de la résidence principale.

Vous pouvez faire une simulation sur le site info retraite, dans mon cas 21 ans. Cette simulation vous donnera également des informations sur votre niveau de pension à la retraite et les droits déja acquis.

4- Votre TMI à la retraite

La c’est forcément un peu l’inconnu. Néanmoins avec votre estimation de revenus de retraite, vous pouvez avoir une bonne idée. Et a priori, vous devrez connaitre votre nombre de parts fiscales.

De mon côté, les enfants seront grands et j’espère être toujours marié avec mon épouse, donc 2 parts.

Mon TMI à la retraite devrait donc rester à 30% car la chute de mes revenus sera compensé par la baisse du nombre de part de mon foyer fiscal.

5- Les frais du PER

Beaucoup de PER prélèvent des frais d’entrée, parfois très significatifs (4% !!). Il faut dire que la carotte fiscale est un argument de vente efficace.

Et n’encourage pas à la modération.

Cependant il existe des contrats sans frais de versements et avec des frais de gestion réduits.

– 0.5 de frais de gestion – 0.18% pour l’ ETF Amundi World et 0.2% pour l’ ETF Amundi Emerging Markets. C’est ce qui se fait de moins cher sur le marché en ce moment !

En gestion pilotée >Yomoni: entre 0.7% et 1,6% de frais selon le profil. Pour le mien, c’est 1,45% tout compris :

– 0.3% : frais de tenue de compte – entre 0.3 et 1% : frais de gestion – entre 0.1% et 0.3% : frais ETF

NDLR: ce fichier n’a pas vocation à être parfait, il peut vous donner une indication mais je vous conseille de prendre conseil auprès d’un spécialiste avant toute décision d’investissement

Etape 3: analyse des résultats (les miens)

Les hypothèses

5 parts fiscales et 30% de TMI

plafonds de versement à 15,000€

21 ans avant la retraite

TMI à la retraite: La c’est forcément un peu l’inconnu. Néanmoins avec mon estimation de revenus de retraite, mon TMI à la retraite devrait donc rester à 30% car la chute de mes revenus sera compensé par la baisse du nombre de part de mon foyer fiscal.

Les résultats 2/2 – en gestion autonome avec Linxea

PEA gagnant, logiquement.

PER mes-placements.fr fait mieux que l’AV et moins bien que le PEA. Le PER mesplacements permet d’investir sur un ETF world (comme dans la stratégie passive du PEA).

Dans la liste des 18 ETF proposé, on trouve le Amundi Index MSCI World UCITS à 0.18% de frais. En ajoutant les 0.5% de frais de gestion sur les UCs, c’est tout à fait compétitif par rapport aux assurance-vie.

Bien-sûr cela ne bat pas le PEA, mais cela peut être intéressant d’y souscrire prioritairement avant d’abonder une assurance-vie, une fois le PEA (les PEA du couple) au plafond.

Un TMI plus bas à la sortie: le PER bat l’AV si mon TMI à la retraite est de 14%. A moins d’adopter à la retraite, il faudrait donc pouvoir bien étaler les retraits. Mais à 2, le TMI à 30% est tout de même rapidement atteint, dès 50,000 euros par an.

Un TMI plus haut à l’entrée: lorsque mes enfants seront majeurs et si je suis toujours salarié, il est possible que mon TMI augmente. Dès lors l’avantage augmente fortement.

Une durée plus courte: si je réduis à 10 ans au lieu de 20 ans, la performance s’améliore, mais dans une moindre mesure que les TMIs.

Décision: Faire le Combo PER Linxea et PEA: défiscaliser en PER et investir l’économie d’impôt en PEA.

Avec un TMI à 30%, le PER reste moins intéressant que le PEA en raison des frais de gestion.

Plusieurs facteurs peuvent à horizon 10 ans, le rendre plus attractifs à l’avenir. Un TMI en hausse lorsque mes enfants seront hors du foyer fiscal. combiné à une réduction du temps de départ à la retraite.

Il reste néanmoins intéressant de profiter de la réduction d’impôts en investissant sur le PER et en investissant le montant de la réduction d’impôts dans le PEA.

Pour l’investisseur qui souhaite gérer en autonomie, le meilleur contrat me semble le PER Linxea Spirica. C’est celui que j’ai décidé d’ouvrir avec une allocation 100% ETF (90% World et 10% Emerging Markets)

A noter que la souscription du PER Linxea Spirica se fait intégralement en ligne, jusqu’à la signature ! Pour les allergiques à la paperasse administrative comme moi, c’est un bonheur.

Enfin Linxea propose une offre d’ouverture pour les nouveaux clients: 200€ de prime pour tout versement minimum de 5,000 € avec au moins 30% en unités de comptes avec le code SPIRITPER pour toute ouverture avant le 26 décembre.

Les meilleurs PER du marché que vous pouvez ouvrir

Le Linxea SPIRICA est adapté pour investir sur des actions et ETFs avec un choix très large. C’est celui que j’ai choisi.

Le Linxea SURAVENIR est adapté pour les profils plus défensifs, permettant d’être investi à 100% en fonds euros. Il bénéficie également de frais de gestion très faibles.

Le PER Yomoni convient à ceux qui veulent ouvrir un PER bancaire, bénéficier de la gestion d’un robo-advisor et d’une expérience complètement digitale.

Vous pensez que ce PER est intéressant pour vous ? Linxea propose une offre d’ouverture pour les nouveaux clients: 200€ de prime pour tout versement minimum de 5,000 € avec au moins 30% en unités de comptes avec le code SPIRITPER pour toute ouverture avant le 26 décembre.

Je fête les 6 ans du reporting de mon PEA dont j’ai publié chaque mois sa performance et mes opérations. A ce jour, le PEA a délivré une performance satisfaisante de +326% soit +27% par an.

Pourquoi cette performance ?