Régulièrement, je reçois des questions sur la façon d’investir son argent mais récemment plusieurs questions ont convergé vers un produit dont je parle très peu sur blog. Ce produit c’est l’épargne d’attente.

Voici quelques extraits d’échanges et que j’ai pu avoir lors d’échanges informels ou lors de sessions de coaching individuel

Voici quelques extraits d’échanges et que j’ai pu avoir lors d’échanges informels ou lors de sessions de coaching individuel

« J’ai 100,000 euros sur mon compte en banque, que me conseilles tu de faire? J’ai un projet d’achat de résidence principale pour lequel j’aurais besoin de cette somme comme apport. Mais cela fait 2 ans que je cherche et je ne sais pas si je vais trouver cet année. Dois je investir cet argent sur un PEA comme tu en parles souvent sur ton blog?

« J’ai prévu d’investir 50,000 euros en bourse à terme mais je ne veux pas investir d’un coup. Je vais étaler mes achats par tranches de 2,000 euros par mois. Dois je faire un virement sur le PEA de 50,000 euros?«

« Mes enfants vont commencer des études supérieures l’an prochain, est ce que je peux investir mon épargne en bourse en attendant«

Dans ces situations, j’ai souvent indiqué les avantages de placer les sommes sur un compte d’attente, dont les caractéristiques sont :

-

Un support peu volatil, idéalement à capital garanti

-

Une disponibilité rapide, sous 48h

-

Une interface en ligne permettant de faire des opérations d’achats / retraits immédiatement en 24/7

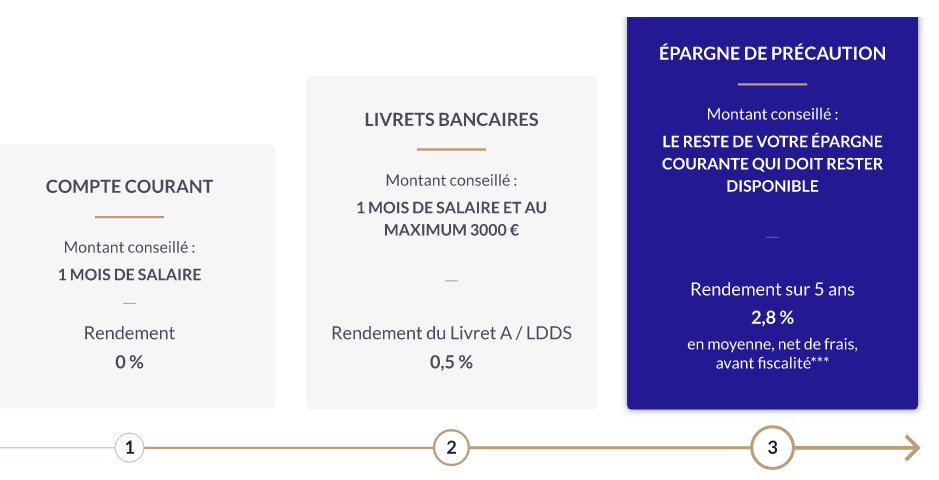

Habituellement, le support traditionnel d’un compte d’attente est le livret A. Ce livret A (ou encore mieux Livret Epargne Populaire rémunéré à 1% si vous avez des revenus modestes) peut aussi bien être utilisé comme fonds de précaution, comme fonds d’attente voire (pas toujours heureusement) d’épargne long terme pour les enfants.

Hors pour un fonds d’attente, il existe mieux que le livret A. Le taux de rémunération actuel est de 0.5%. Il est possible de faire beaucoup mieux,.

A titre personnel, j’ai eu beaucoup de fonds d’attente cette année en raison de mes 2 nouveaux achats immobiliers en France ainsi que des travaux en cours dans ma RP. En analysant les offres disponibles, la meilleure offre que j’ai trouvé est l’offre « Epargne de Précaution » proposé par NALO.

Les avantages de l’offre « Epargne de Précaution » proposé par NALO. sont :

-

Un support peu volatil.

-

Les fonds sont composés pour 2/3 de fonds euros Generali à capital garanti et pour 1/3 de fonds obligataires Blackrock. Ce support permet par construction de réduire la volatilité, ne contenant pas d’actions.

-

Par rapport au livret A les avantages sont principalement une rémunération plus élevée, d’environ 2.8% net de frais de gestion et avant impôt. Ce rendement peut baisser mais il reste largement supérieur à celui du livret A.

Mais ce contrat a également des avantages par rapport à l’assurance vie classique. Si vous en détenez une, les avantages sont substantiels, surtout si votre contrat est chargé en frais ou avec un fond euros peu rémunérateur

-

L’absence de contrainte d’investir en unités de compte pour accéder au fonds euros. Pour une épargne d’attente, qui doit être utilisable à tout moment, il ne faut pas investir sur des supports volatils comme les actions, sous peine de devoir sortir au mauvais moment.

-

Un procédure de virement rapide, j’ai reçu mes fonds sous 48h. Ce n’est pas aussi immédiat qu’avec un livret mais en général acceptable et meilleur que les assurances vie du marché

-

Une interface simple, en ligne. Pas de justificatif à fournir, tout se fait en quelques secondes

La souscription se fait simplement, en ligne, en quelques minutes

Pour améliorer encore l’intérêt de l’offre, vous pouvez souscrire via mon lien affilié et l’offre de parrainage et sélectionner « Epargne de Précaution » comme indiqué sur l’image ci-dessous. Grace à Investir et Devenir Libre, vous bénéficiez de 3 mois de frais de gestion offerts

Une fois votre fonds de précaution ouvert, vous aurez optimisé cette épargne qui dormait sur votre compte courant ou votre livret A, en peu de temps. Toute votre épargne disponible d’attente sera au même endroit et pourra facilement financer vos projets dans l’année.

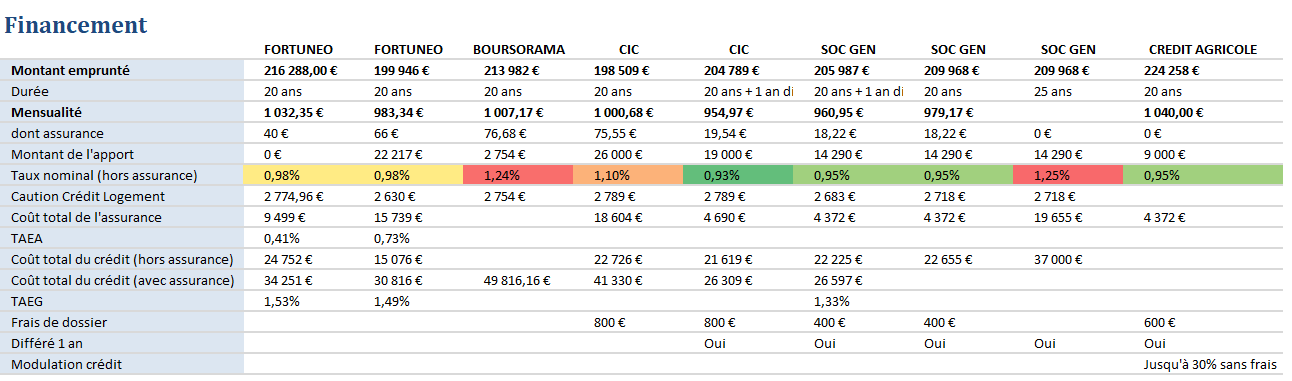

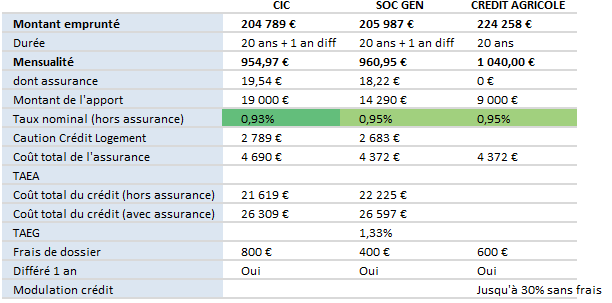

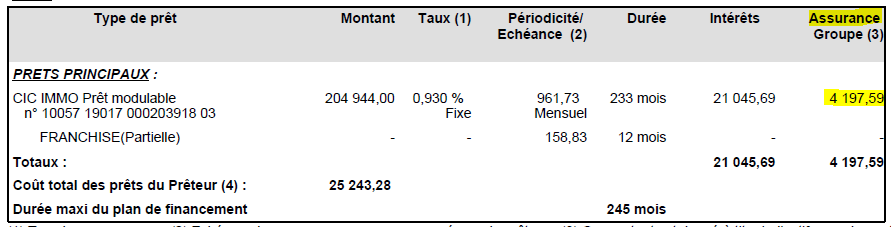

En ce moment, je garde sur ce compte mon apport qui va financer mon second achat immobilier. La signature est prévu d’ici fin octobre. Il s’agit d’un appartement de 4 chambres à Talence (la ville universitaire de Bordeaux) que je vais exploiter en collocation sous le régime LMNP.

Les travaux de mon premier achat immobilier d’un T4 à Bordeaux avancent bien et j’ai hâte de voir le résultat final.

Et vous, qu’utilisez vous pour vos fonds d’attente?

CE QUE J’AI APPRIS – Mes lectures

- Un excellent article sur le PER qui rappelle qu’en cas de décès, votre conjoint récupère toutes les sommes sans impôt, la succession au conjoint n’étant pas taxable (et au taux réduit de 20% pour les enfants).

- Un papier d’impact du vieillissement de la population. En résumé:

- Augmentation de la richesse des ménages par rapport à la taille de l’économie (wealth to GDP)

- Certes les personnes agées épargnent moins en pourcentage de leur revenus mais les personnes agées sont statistiquement plus riches que les personnes jeunes

- Ce surplus de richesse est investi sur les marchés ce qui provoque une baisse des taux d’intérêt par effet d’offre et de demande

Je donne en général assez peu de crédit aux théories macro-économiques. Certains économistes prédisaient en effet une forte baisse des actifs financiers lorsque que la génération du baby boom à la retraite vendrait ses actions. Et ce papier dit l’inverse. Ce papier a le mérite d’aller à l’encontre du message dominant que les taux d’intérêt vont fortement augmenter dès que les banques centrales cesseront les achats d’actifs.

PORTEFEUILLE – Septembre 2021

- Le portefeuille est toujours investi (30%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1152€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Les actions sont le poste le plus important à 56%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

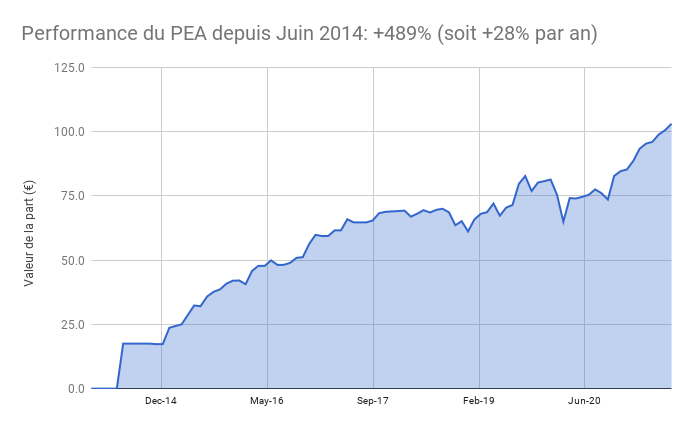

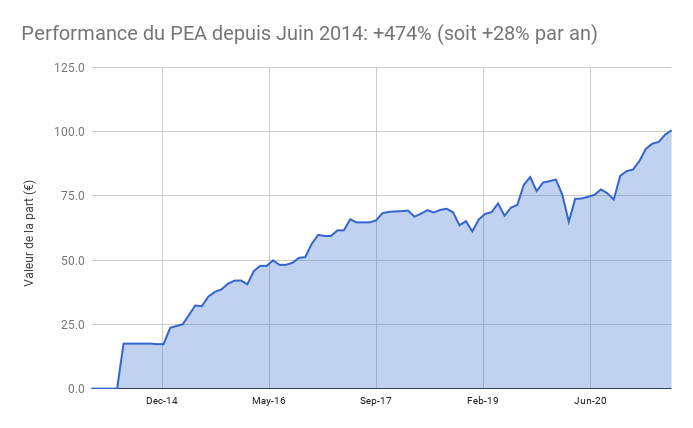

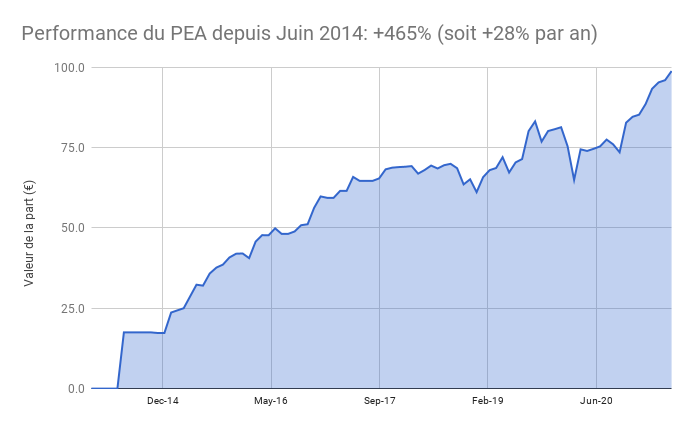

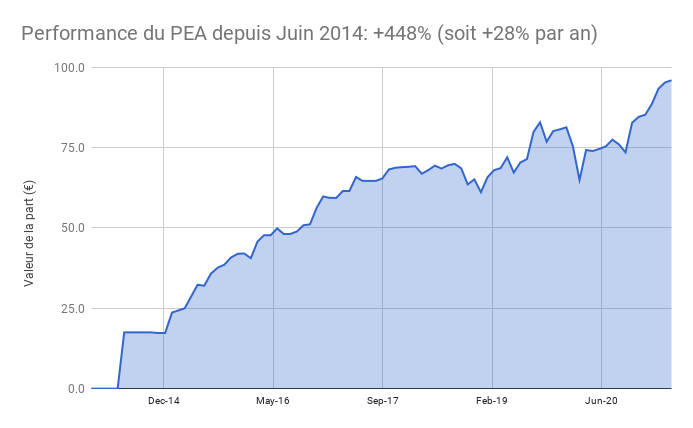

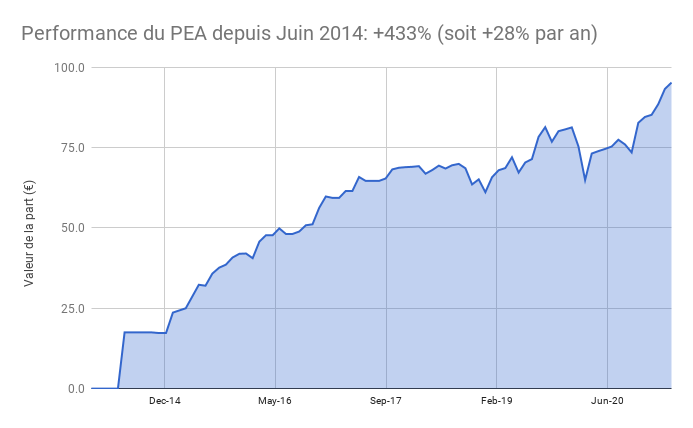

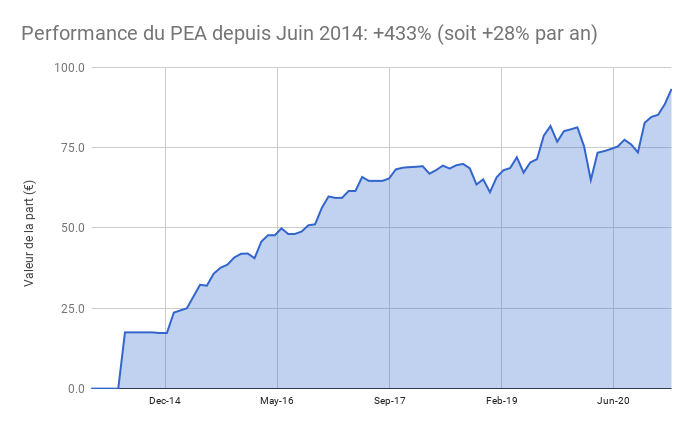

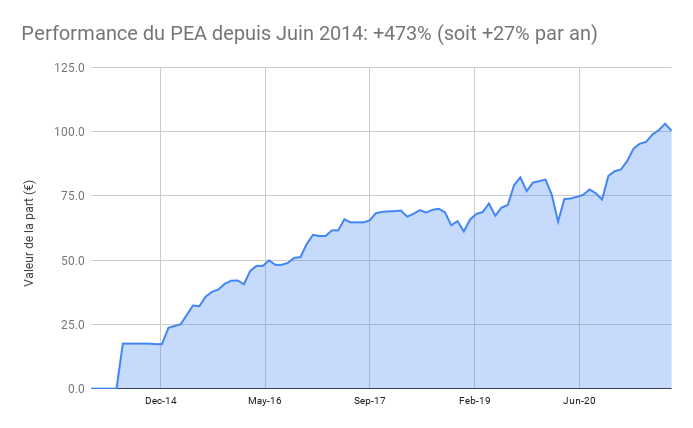

- Le PEA baisse de 2,6% ce mois-ci soit une progression de 473% depuis juin 2014, soit une performance annualisée de 27%.

- PEA Fortuneo: au plafond, pas d’opérations ce mois ci

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit