L’Assemblée nationale a voté le 16 décembre 2025 une hausse de la CSG de 9,2% à 10,6%. Mais cette hausse ne vise pas tous les produits. Alors qui est concerné? Et cela remet il en cause votre stratégie? Et que devez vous faire maintenir pour vous prémunir contre la hausse de la CSG? Car oui il est encore possible d’agir !

Les produits concernés par la hausse de la CSG

Depuis l’avènement de la flat tax, nous étions habitués à une taxation lisible de 30%, répartie en deux parties distinctes. D’abord, l’impôt sur le revenu (IR) : au taux forfaitaire de 12,8% Ensuite, les prélèvements sociaux : au taux de 17,2 % (incluant la CSG et la CRDS)

Cette flat tax s’applique aux revenus financiers comme les dividendes, les intérêts de placements (comptes sur livret, PEL, etc.) ou encore les plus-values de cession de valeurs mobilières (actions, parts sociales).

Voici les produits qui subiront la hausse de la CSG en 2026 seront :

Les CTO, PEA et PEE et PER

La crypto monnaie et les biens meubles (or,…)

L’immobilier locatif meublé

Les dividendes et les rentes

Des produits qui échappent à la hausse !

Étrangement, cette hausse n’est pas générale et certains produits resteront (pour l’instant) soumis au taux de CSG à 9,2% :

Les revenus fonciers

Les plus-values immobilières

Les contrats d’assurance-vie et de capitalisation

Les PEL et PEP

Alors, je ne m’étendrais pas sur les débats parlementaires. Mais l’important est de retenir les nouvelles règles du jeu en application pour 2026.

Une hausse durable?

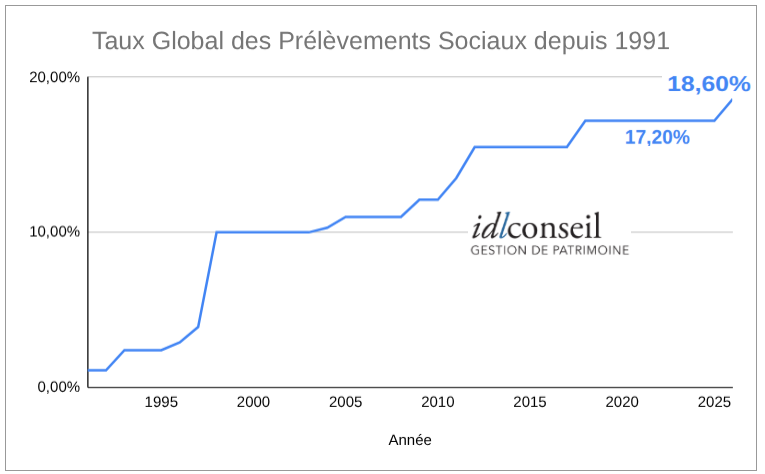

Depuis sa création en 1991 sous le gouvernement de Michel Rocard, la Contribution Sociale Généralisée (CSG) a connu une progression constante de ses taux pour financer la protection sociale.

Ainsi sur ce graphique, nous sommes passés en 35 ans de 1,1% à 18,6% !

Et il me parait probable que cette tendance haussière se poursuive. D’abord au vu des déséquilibres financiers actuels. Mais aussi en raison des perspectives de vieillissement de la population et des augmentations des dépenses de santé. Enfin, l‘endettement croissant de la France qui au moment au j’écris ces lignes atteint 3,500 milliards d’euros !

Quand s’appliquera la hausse?

Sous réserve de la validation par le Conseil constitutionnel, les nouvelles mesures fiscales entreront en vigueur pour l’exercice budgétaire débutant au 1er janvier 2026.

Cela signifie qu »il ne vous reste plus que quelques jours pour bénéficier du taux de 17,2% !

Donc, si vous prévoyez de vendre tout ou partie de vos actifs concernés par la hausse, il est pertinent de le faire dès à présent plutôt que d’attendre 2026

Pour rappel, sont concernés:

Les CTO, PEA et PEE et PER

La crypto monnaie et les biens meubles (or,…)

L’immobilier locatif meublé. Pour ce dernier la vente sera sans doute difficile à réaliser dans les temps sauf si vous aviez déja un processus en cours

Quel impact pour vous ?

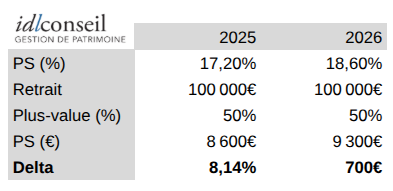

Prenons le cas d’une personne souhaitant faire un retrait sur son PEA. Si son PEA a plus de 5 ans, il est exonéré d’impôt sur le revenu et reste assujetti au prélèvements sociaux

La formule de calcul des prélèvements sociaux est la suivante Prélèvements sociaux = montant du retrait x taux de plus-value du PEA x taux de prélèvements sociaux

Prenons l’hypothèse d’un retrait de 100,000€ sur un PEA avec 50% de plus-value. En 2026, le montant des prélèvements sociaux monterait à 9,300€ contre 8,600€ en 2025 soit une hausse de 700€. L’augmentation est de 8,14%

Tout ceci étant proportionnel, nous pouvons en conclure que cette hausse de la CSG nous conduira à payer 8,14% de prélèvements sociaux en plus.

Au vu de la faible probabilité d’une baisse future des prélèvements sociaux, il est donc sage d’anticiper d’éventuels retraits en 2025. Dépéchez vous, il ne reste que quelques jours avant la fin de l’année !

Les fonds euros boostés fleurissent en ce moment. Ce qui parait d’autant plus étonnant qu’il y a seulement un an, les assureurs avaient enterré le fond euro et misaient tous sur les unités de compte.

Selon Moneyvox, c’est même LA bonne technique pour attirer les épargnants.

Promettre des taux boostés dans leurs contrats d’assurance-vie, sous conditions de versements.

En effet, en mars, l’assurance-vie a fait une collecte record à 3.5 milliards d’euros, la plus élevée depuis 10 ans.

Les épargnants ont-ils raison ? ou bien est-ce un piège ?

La hausse de la rémunération est une bonne nouvelle

Les fonds euros avaient atteint des taux si bas qu’il n’était plus intéressant d’y investir. Il était même plus intéressant d’investir sur le livret A pourtant beaucoup plus liquide

Les bonus proposés sont en général de 2% en plus de la rémunération du fonds euros, ce qui revient à une hausse de +40%

Meilleur Taux propose un fonds boosté à 4.6%, Linxea et Fortuneo proposent des fonds boostés à 4.5%

Les limites de ces offres :

Ces offres sont soumises à conditions : lisez bien les astérisques ! On retrouve par exemple la part d’unités de compte requise, le montant de versement minimum, le rendement servi sur les fonds euros l’année dernière, ou encore les dates de versements.

L’avantage du fonds boosté est à court terme. À la fin de la période de boost, vous revenez à un taux plus faible. Et à ce moment, vous ne pouvez pas sortir sans rachat, car l’assurance-vie n’est pas transférable à un autre assureur.

C’est la différence avec les livrets boostés ou vous pouvez facilement transférer de l’argent. Dans l’assurance-vie, vous perdez l’avantage fiscal. Sauf à avoir plusieurs assurances-vie ouvertes depuis plus de 8 ans.

Cela peut donc être intéressant, mais vous devrez payer des impôts sur vos plus-values, ce qui réduit l’intérêt de l’opération

Mais cette hausse doit-elle changer votre allocation ?

Le fonds euros est liquide, garanti et permet de placer de l’épargne court terme. Toutefois, le taux n’est pas garanti. Les promesses de fonds boostés à 4,5% dépendent de la performance du fond euro, auquel s’ajoutera le boost de 2%.

Mais même avec un boost, il n’est pas performant à long terme. Avec la bourse, il est possible d’avoir des rendements de 8% par an en moyenne (et même plus selon les périodes : mes PEA affichent +12% par an depuis 10 ans et +14% de rendement annuel par an depuis 4 ans).

Un jeune actif avec un horizon long terme n’a pas intérêt à avoir beaucoup de fonds euros sauf s’il a un projet court terme comme l’achat de la résidence principale. À l’inverse, une personne vivant de ses rentes devrait disposer de 1 à 2 années de dépenses en cash ou fonds euros pour se prémunir contre la volatilité des marchés. À titre personnel, je n’ai que 0.03% de mon patrimoine en assurance-vie. Je suis actif, je dépense moins que mes revenus et mes projets sont à long terme.

Chaque euro que vous laissez sur un fond euros alors qu’il pourrait être investi à long terme à un taux supérieur est un coût bien plus élevé que le gain de ce boost. La différence à l’échelle d’une vie est énorme. Un livret A au plafond au taux de 3% se valoriserait à 100K€ sur 50 ans contre 1M€ sur un PEA investi en actions à 8%.

Alors oui le risque est différent, mais in fine, c’est bien votre choix d’allocation qui peut vous permettre vos objectifs financiers bien plus que le boost de votre fonds euros.

En fait, je passe peu de temps à optimiser mon épargne court terme et surtout du temps à optimiser mes investissements long terme qui eux font la différence.

L’Assurance-vie est le placement préféré des Français, mais est-ce vraiment justifié ?

Je ne crois pas et je vais vous expliquer pourquoi. Mon PEA (et celui de mon épouse) représentent +30% de mon patrimoine net contre moins de 0.3% pour l’Assurance-vie.

Univers d’investissement actions, SCPI, private equity, ETF,…et bien sûr le fonds euros.

Liquidité : apportée par l’assureur même sur des actifs peu / pas liquides comme les SCPI et le Private Equity.

Fiscalité : pour les contrats de plus de 8 ans, les plus-values sont exonérées d’impôt sur le revenu dans la limite de 4600 euros pour une personne seule (9 200 euros pour un couple). Mais pas de CSG / CRDS qui sera due !

Transmission : les sommes versés avant 70 ans sont hors succession dans la limite de 152,500 € par bénéficiaire.

Illimité : il n’y a pas de plafond pour l’assurance-vie, ni dans le nombre de contrats, ni dans le montant.

Mais le PEA a de quoi se défendre :

Économique : il ne supporte pas les frais de gestion annuels qui sont incompressibles dans l’assurance-vie et au minimum de 0.5% mais qui peuvent dépasser 2% par an selon les contrats.

Fiscalement intéressant : au bout de 5 ans, les retraits sont exonérés d’impôt sur le revenu alors que l’assurance-vie n’est exonérée qu’au bout de 8 ans et dans la limite d’un plafond annuel de 4600€ pour une personne seule (9200€ pour un couple). Toutes opérations dans le PEA sont exonérées de fiscalité.

Transférable : vous pouvez à tout moment le transférer dans une banque ou un courtier en ligne.

Univers d’investissement actions : pour celui qui veut investir en actions, le choix est très large, surtout avec les ETFs. Pour les actions en direct, c’est uniquement possible pour les valeurs européennes.

Pour quelqu’un qui a un horizon d’investissement long terme et qui investir en actions pour se constituer un patrimoine à consommer à la retraite: le PEA est plus économique

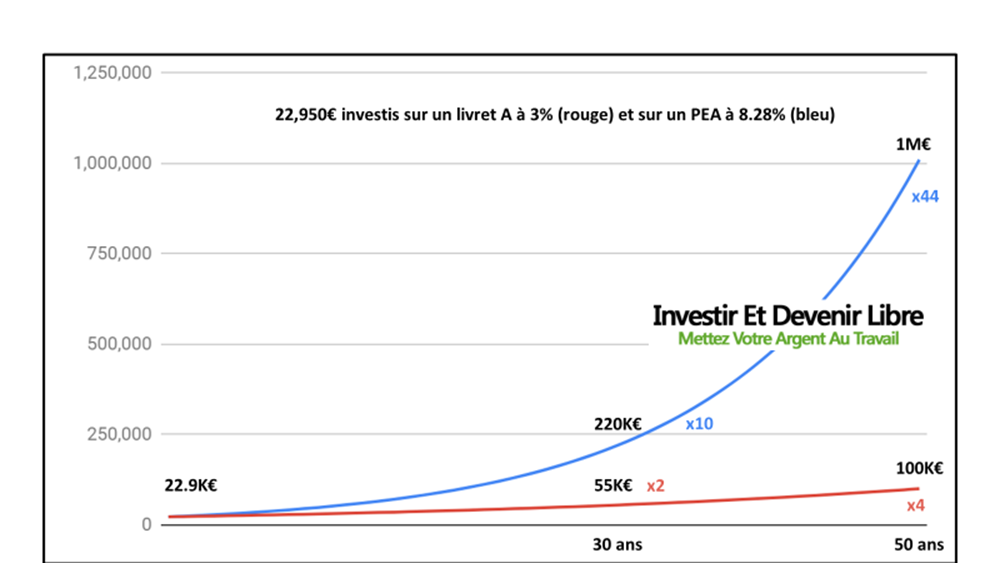

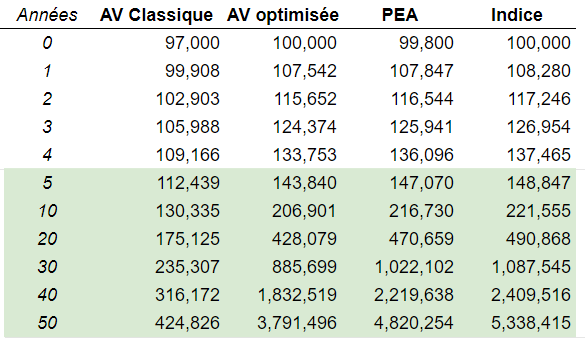

Toutes choses égales par ailleurs, le PEA est toujours devant. Voici ce que donne un investissement de 100,000€ sur un ETF monde qui ferait 8.28% / an avec les hypothèses suivantes !

Même avec la meilleure assurance-vie du marché, l’écart avec le PEA s’accroit au fil du temps Au bout de 30 ans, l’écart est de 136,000 €, supérieur au capital de départ ! Il atteint 387,119€ au bout de 40 ans et même plus d’un million d’euros au bout de 50 ans. Dans ce dernier cas, cela peut vous concerner si vous êtes jeune avec une bonne espérance de vie !

Pour une personne qui a un horizon court terme de quelques années seulement ou qui ne veut pas investir en actions, l’assurance-vie est dans ce cas plus adapté. Mais attention à bien choisir une assurance-vie performante, sans frais d’entrée et des frais de gestion réduits !

Les bourses mondiales enchainent les records. Le CAC 40 vient d’atteindre les 8,000 points, soit un doublement en 4 ans et même une progression de 112% en prenant en compte les dividendes.

L’indice MSCI World, qui comprend environ 1500 entreprises dans 23 pays a doublé en seulement 4 ans. Alors qu’une part d ETF Amundi World valait 240€ en plein krach Covid, cette part s’échange à plus de 480€ aujourd’hui !

Voici la vidéo que j’ai tournée le 26 mars 2020 ou j’expliquais pourquoi je profitais des soldes en bourse.

La psychologie est un facteur essentiel que vous devez maîtriser pour réussir vos investissements.

Je ne sais pas quand le prochain krach arrivera, mais ceux qui seront prêts aura un avantage considérable.

Nous avons donc vécu 4 années exceptionnelles. Mais tous n’en ont pas profité.

Certains n’ont pas investi. D’autres ont investi, mais n’ont perçu qu’une partie de ce rendement

Voici l’exemple de la performance d’une gestion pilotée depuis 5 ans, entre le 31.12.2018 et le 31.01.2024 La meilleure performance est 17.6% pour le profil dynamique. Par comparaison, l’indice MSCI World a fait +98% sur cette période

Autre exemple sur une durée plus longue, depuis 8 ans, d’une autre gestion pilotée +89,2% pour le plus risqué quand l’indice MSCI world a fait +130% sur la période

Quels sont les enseignements ?

Les marchés financiers sont une source d’enrichissement forte à long terme et il est tout à fait envisageable d’obtenir un rendement satisfaisant. Je publie le reporting de mon portefeuille depuis 2015 et mon taux de rendement annuel est compris entre 12% et 14%.

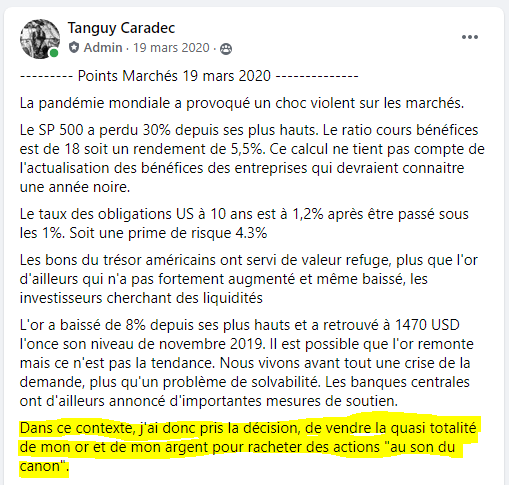

La volatilité des marchés est un avantage pour l’investisseur de bon sens qui a un horizon long terme. Savoir ne pas paniquer en plein COVID et au contraire avoir le courage d’acheter joyeusement au son du canon.

Le 19 mars 2020, 4 jours avant le point bas, après avoir investi mes liquidités, je prends la décision de vendre tout mon or pour acheter plus d’actions.

Investir en direct sans intermédiaire permet d’augmenter très significativement son rendement sous réserve de se former et / ou d’être accompagné. La différence de rendement fait “boule de neige” dans le temps grâce à la magie des intérêts composés.

L’assurance-vie, le produit préféré des Français !

Si vous lisez cet article, vous avez probablement une assurance-vie.

Peut-être pour préparer votre retraite ou simplement avoir un peu d’argent de côté.

Sécurité, liquidité, fiscalité : l’assurance-vie a de nombreux avantages, mais je vais vous expliquer pourquoi selon moi l’assurance n’est pas le meilleur placement. Selon moi, les avantages sont surestimés et les inconvénients sous-estimés.

Le problème (pour vous) de l’assurance-vie : les frais

Le système de l’assurance-vie repose sur les frais engendrés et qui sont destinés à rémunérer tous les acteurs de la chaine. Les frais des assureurs, mais aussi les frais de commercialisation : banque, conseillers de gestion en patrimoine, gestionnaires d’actifs.

Si vous avez une assurance-vie de 50,000€ et que vos frais de gestion sont de 2%, vous payez 1,000€ par an. Parfois sans le savoir, car ses frais sont déduits de votre contrat. Vous ne sortez pas d’argent de votre compte bancaire, mais cette sortie d’argent n’en est pas moins réelle.

Ce n’est pas le cas sur le Livret où il n’y a pas de frais de gestion. Ni sur le Plan Epargne Actions ou le Compte-Titre (sauf chez certaines banques).

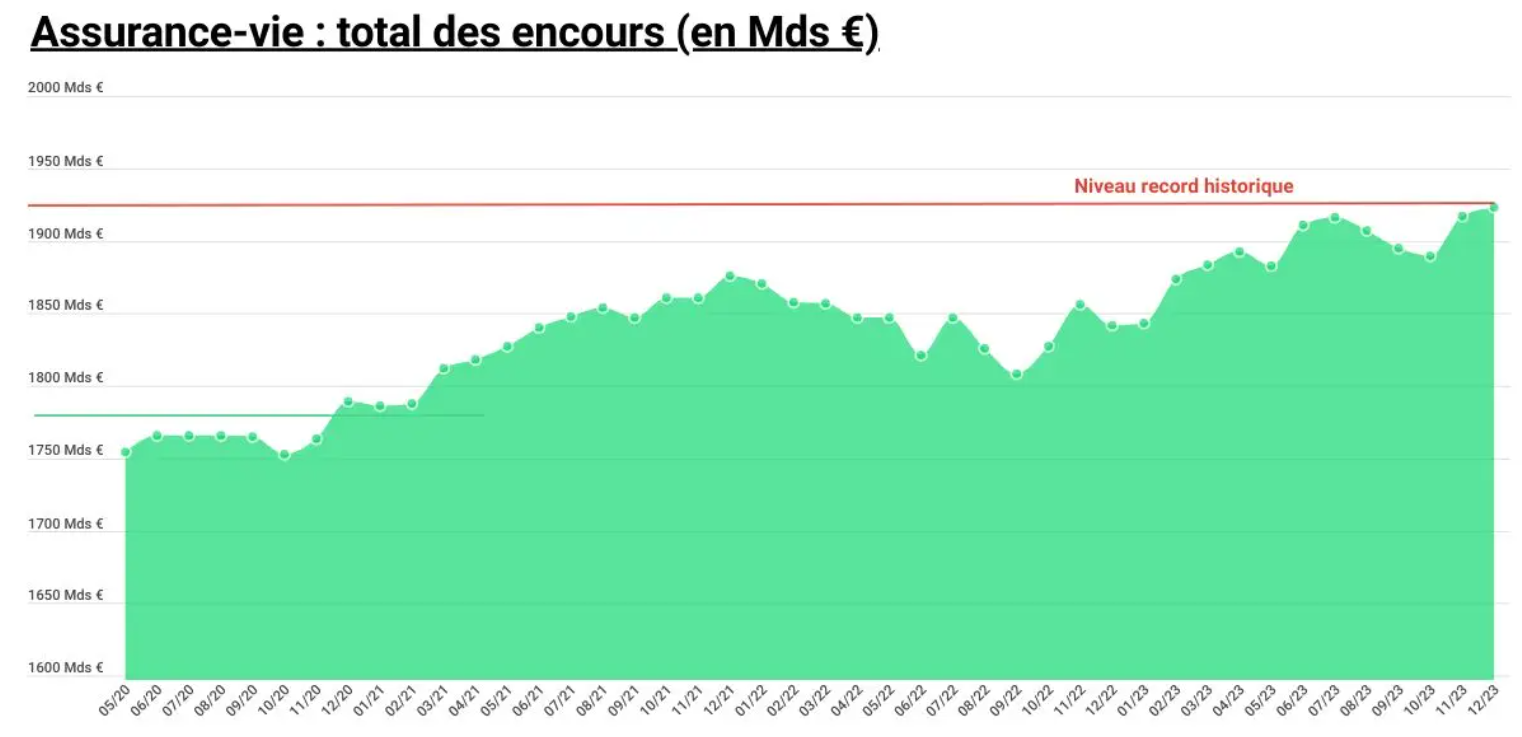

Pourtant, les Français n’ont jamais autant investi en assurance-vie

L’encours de l’Assurance-vie ne cesse de monter et atteint presque 2,000Md€ !

Source : France Transactions

Les Français continuent de mettre des sommes records sur l’assurance-vie.

La solution est de faire autrement

Pour faire travailler votre argent, vous n’avez pas besoin d’un assureur ou d’une banque. Il existe des alternatives peu connues, mais très efficaces.

À l’échelle d’une vie, la différence est considérable.

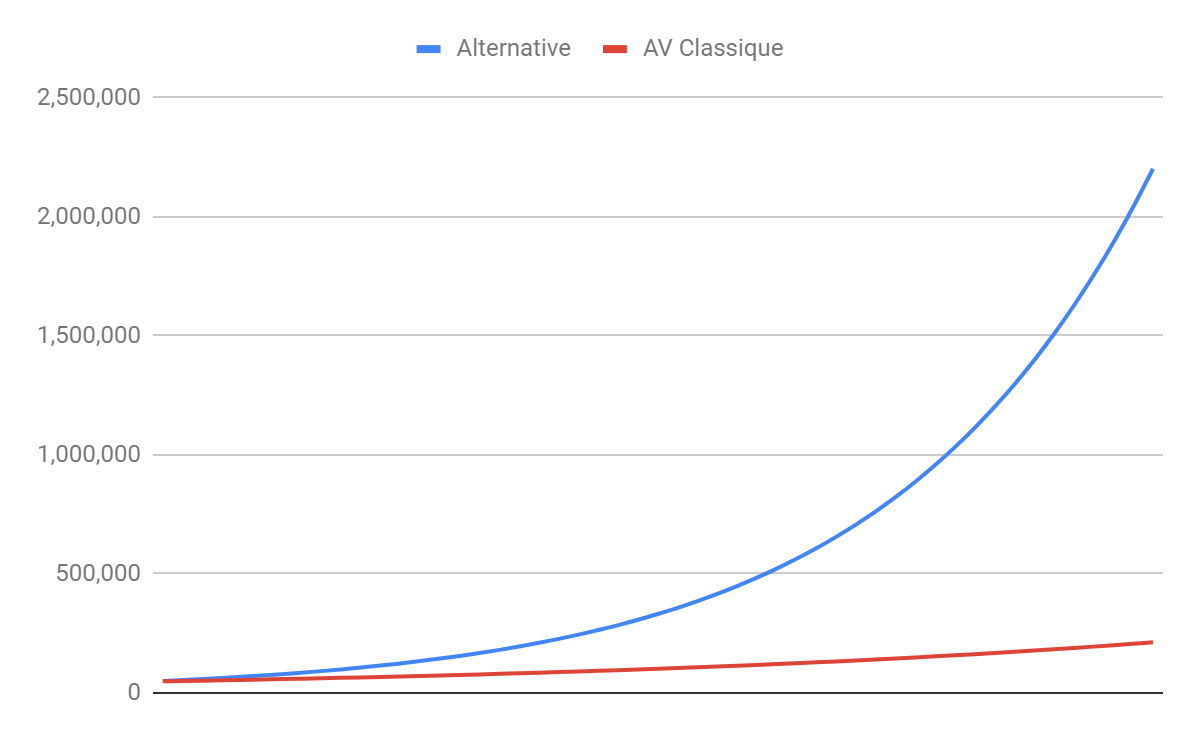

Exemple de 50,000€ investis sur :

Une Assurance-vie avec un rendement de 5.1%, 3% de frais d’entrée et 2% de frais de gestion

Un Placement Optimisé investi sur les plus grandes sociétés mondiales

C’est ce que j’ai mis en place personnellement.

Comment faire ?

Je peux vous aider à vérifier la qualité de votre assurance-vie et comprendre si elle est adaptée pour vous. Dans beaucoup de cas, une alternative est favorable.

Avez-vous besoin d’aide pour investir ? Sans doute. J’accompagne des investisseurs pour mettre en place ce type de stratégie.

Est-ce plus risqué ? Le risque de perte totale d’un investissement diversifié en bourse sur les plus grandes entreprises mondiales. À l’inverse, un placement “sécurisé” mais qui bat à peine l’inflation peut vous mettre à risque pour financer votre retraite.

Même les meilleures assurances vous coûtent cher

Une assurance-vie, même excellente, rémunère plusieurs intermédiaires.

L’assureur qui garantit votre contrat et assure sa liquidité, voire la garantie en capital dans le cas du fonds euros.

Le courtier qui gère votre contrat, voire en assure la gestion.

Dans le cas des unités de compte, les gestionnaires des supports sur lesquels vos fonds sont investis.

Dans le meilleur des cas aujourd’hui, avec la meilleure assurance vie du marché investi en ETF, vous paierez 0,68% de frais annuels.

Pour un contrat de 100,000€, cela correspond à 680€/an.

Sur 30 ans, cela représente en théorie 20,400€ soit 20% de votre mise, mais ce calcul sous-estime la réalité.

Les frais étant calculés en pourcentage du montant investi, la note grimpe dans le temps.

Si au bout de 10 ans votre contrat atteint 200,000€, les frais seront de 1360€/an.

Sur 30 ans, la note est salée.

Vous oubliez les avantages fiscaux et successoraux de l’assurance-vie ?

L’assurance-vie bénéficie d’avantages fiscaux.

Au bout de 8 ans, les retraits sont exonérés de l’impôt sur le revenu au titre des plus-values.

Mais pas de prélèvements sociaux. Au final, un Plan Épargne Actions fait mieux au bout de 5 ans.

Qu’en est-il de l’avantage successoral ?

Au décès, les sommes versées avant 70 ans sont transmises en franchise de droit de successions à hauteur de 152,500€ par bénéficiaire.

Dans les faits, cela n’est pas toujours utile.

En France, contrairement à une idée reçue, la vaste majorité des successions sont exonérées

Parmi les héritages reçus, deux tiers sont inférieurs à 30 000 euros et 87 % sont inférieurs à 100 000 euros

De plus, il n’y a pas de droits de successions entre conjoints.

Si vous êtes marié, votre conjoint héritera à votre décès sans payer de droit de succession. Assurance vie ou pas. Par contre, vous devrez payer les prélèvements sociaux, pour simplifier, taux actuel de 17,2% sur les plus-values (je ne rentre pas ici dans les détails). Et le conjoint devra payer des droits de succession sur la somme qu’elle transmettra aux héritiers.

Et si vous voulez transmettre à vos enfants, là encore, il existe un abattement de 100,000€ par enfant et par parent, renouvelable tous les 15 ans. Donc si au décès, votre patrimoine total est inférieur à ce montant, vous n’aurez de toute façon pas d’imposition.

Dans certains précis, l’assurance-vie est utile. Par exemple pour transmettre en ligne indirecte (sœur, neveu..) Ou un ami. Car ces transmissions sont fortement imposées. Mais cela n’est pas l’usage qui en est fait aujourd’hui.

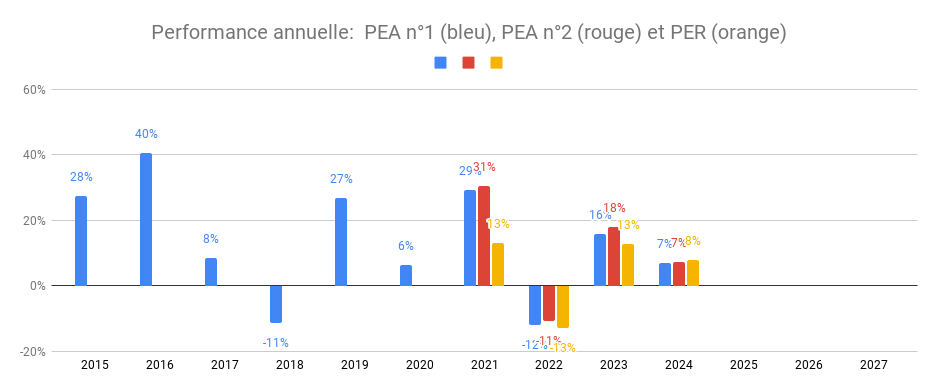

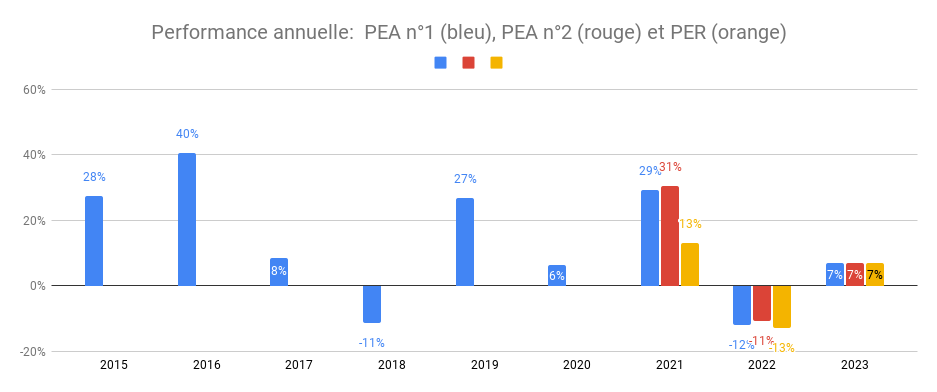

PORTEFEUILLE – Février 2024

9ᵉ année de reporting de mon portefeuille (mensuel depuis juin 2014)

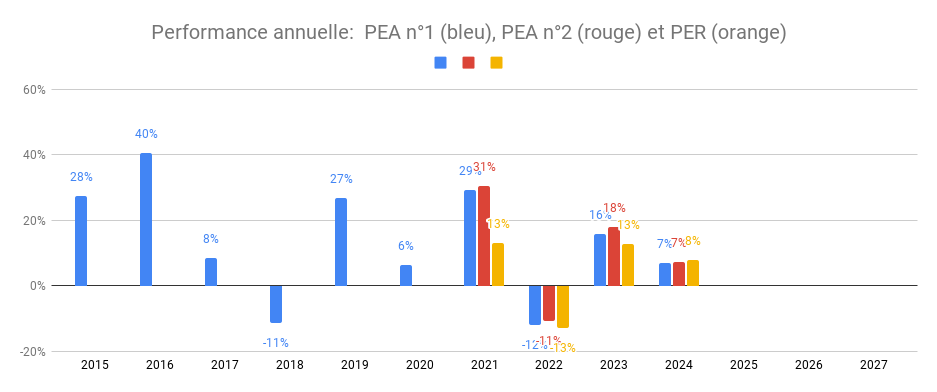

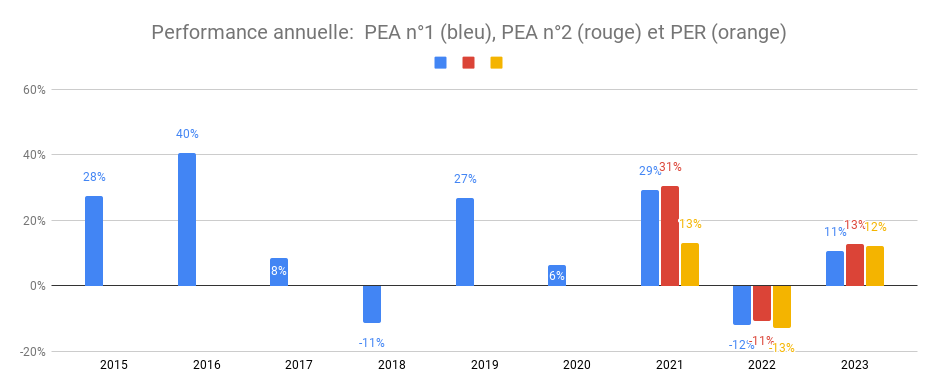

Performance du patrimoine financier par enveloppe : l’année boursière poursuit sa forte hause: déja 7 à 8% de hausse depuis janvier. Le PEA n°1 cumule +227% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 14%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID. Le PER a un TRI de 7% seulement, ayant été investi surtout depuis 2021. Ce TRI est calculé sans l’avantage fiscal. En incluant l’avantage fiscal, le TRI est de 19%. Le TRI réel ne sera connu qu’à la sortie et sera donc entre les deux.

Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Un livret A

50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Occasionnellement, je rencontre des gens qui recherchent avant la simplicité pour investir. Ils ne veulent pas apprendre comment investir en bourse et se retrouvent parfois à laisser leur argent dormir sur leur compte en banque ou sur leur livret A.

Je comprends cela. Sur ce blog, je parle souvent d’investissement très optimisé, mais cela n’est pas pour tout le monde. Alors, est-ce grave ?

Comment je le disais dans l’article : 4 conseils pour préparer sa retraite, c’est le fait de ne rien faire qui coute le plus cher, très cher même.

Simulation d’un investisseur qui attendrait 1 an, 2 ans ou 3 ans avant d’investir. 100,000 € sur un indice d’actions mondial, rendement historique de l’indice MSCI World de 8.28% depuis 1986.

Si vous n’êtes pas prêt pour vous former, ce qui est bien sur mon premier conseil, vous pouvez tout à fait déléguer cela. Il s’agit de la gestion pilotée.

La gestion pilotée transparente

En général, je trouve que le défaut de la gestion pilotée est sa performance et sa transparence.

Sur 10 ans, une gestion pilotée avait fait +82.55% pour un profil offensif. Certes mieux que l’immobilier parisien (+43%, du prix au m2, hors loyer), mais un simple achat de l’indice SP500 sur PEA aurait retourné 255%.

Toutefois il vaut mieux une gestion pilotée que rien ! Surtout une nouvelle génération de gestion pilotée est apparue, alliant transparence et performance.

J’en avais parlé il y a 2 ans lorsque j’avais interviewé son fondateur. Ramify propose l’assurance-vie et le plan épargne retraite. L’ouverture se fait en ligne, très simplement.

On se laisse guider pour définir une allocation qui corresponde à notre profil de risque. Puis Ramify s’occupe d’investir nos fonds.

J’ai ouvert chez Ramify une assurance vie et un PER fin mars 2023. Mon profil est dynamique et voici mon allocation définie par Ramify.

Je sais également quels sont les supports d’investissement.

Et c’est Ramify qui s’occupe des opérations d’achats ventes pour maintenir mon allocation. Je reçois alors un message par email me donnant les détails des opérations d’arbitrage.

Ramify: une gestion performante en 2023

Est-ce performant ?

Ramify a été l’une des meilleures gestions pilotées en 2023

“Pour un niveau de risque ambitieux (9 chez nous), nos 3 stratégies ont délivré en 2023 entre 16,87 % à 17,51 % de rendement contre 7,3 % chez Nalo(assurance-vie, 85% investie en action) ou 15,8 % chez Yomoni (Yomoni Vie, P9).

Mon portefeuille a progressé de 20% depuis 1 an, profitant de la hausse des marchés.

La voiture est un poste de dépense important, le 2e après le logement. Le budget auto moyen des Français s’élève à 6 063 € par an comprenant comprenant l’achat (moins la reprise) du véhicule, les intérêts du crédit auto, l’assurance, le carburant, l’entretien, le garage et les péages.

Mais comme souvent il est possible d’optimiser. Et depuis 13 ans, j’ai très peu dépensé sur ce poste bien que j’ai 4 enfants à transporter (et leurs bagages)

Ce que coûte vraiment une voiture

Lorsque j’étais ado, je lisais régulièrement le magazine Auto Plus, consacré aux voitures. Je me rappelle d’un comparatif des couts des voitures, exprimé en €/km. Le calcul comprend tous les couts principaux : achat, crédit, essence, assurance, entretien, dépréciation.

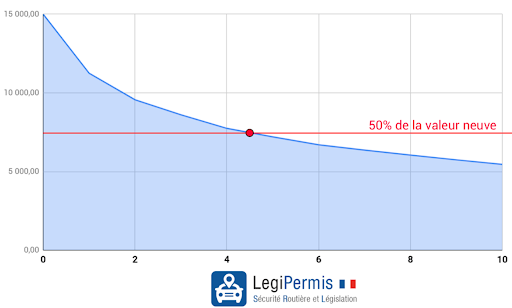

Ce dernier coût, la dépréciation, est peu visible. Il correspond au fait qu’une voiture perd de la valeur chaque année. Concrètement, c’est la perte à la revente. Et c’est un montant significatif de plusieurs milliers d’euros par an.

En général, une voiture neuve perd environ 20 % de sa valeur la première année, puis entre 10 et 15 % chaque année subséquente. Au bout de cinq ans, la plupart des véhicules valent environ la moitié de leur prix de vente à l’état neuf.

Connaissez-vous le Prix de Revient Kilométrique (PRK) ?

Sans le savoir, j’avais découvert la notion de Prix de Revient Kilométrique (PRK). Le cout le plus bas à l’époque devait être pour la Renault Clio avec 0.20€ du km. Et montait rapidement vers 1€ du km pour les berlines allemandes type BMW ou Mercedes. 20 ans après, les PRK ont explosé. Selon l’Automobile Club, le PRK serait de 0.70/km pour une petite voiture essence et atteindrait 3.8€/km pour les grosses berlines de luxe

Mais il existe dernier coût, il est vraiment caché celui-là : c’est le cout d’opportunité. En effet, l’argent que vous avez mis dans votre voiture à l’achat, c’est de l’argent qui aurait pu être investi. Au taux de 10%, soit la performance des marchés financiers sur longue période, une voiture de 10,000€ aurait pu générer 1,000€/an s’il avait été placé. Et cela indépendamment du nombre de kilomètres que vous faites.

Avec tous ces éléments, on se rend compte qu’une voiture coûte cher, surtout si l’on achète un modèle avec un prix d’achat élevé qui va générer un gros coût d’opportunité et en général des frais kilométriques importants

2 – Gagner de l’argent avec sa voiture

Refuser la voiture de fonction

Vous faites peut-être parti des 32% des salariés qui ont une voiture de fonction par leur travail. Dans mon cas, j’ai cette chance. Mais la société ne me proposait pas de modèle assez grand pour ma famille. Le maximum était le Peugeot 5008 soit a peu près la même taille que mon VW Touran et c’était juste avec 4 enfants et les bagages. Mais financièrement, c’est une bonne affaire de refuser. Mon véhicule actuel vaut en moins de 10,000€ et peut transporter 7 personnes avec des bagages. Le cout ne dépasse pas 3,000€ par an, tout compris. Or, une voiture de fonction coute facilement 6,000€/an. Soit un gain net de 3,000€ Même si vous n’avez pas de véhicule de fonction, choisir un véhicule moins onéreux, c’est une économie tous les mois.

Acheter un véhicule de qualité d’occasion

Pourtant, je ne roule pas en low cost. J’ai une préférence pour les voitures de qualité qui absorbent bien les kilomètres. J’ai acheté un VWTouran avec 115,000 km à 11,000€. Il était parfait, mais avec un coffre réduit en configuration 7 places ce qui nécessitait un coffre de toit pour les vacances.

Quelques années plus tard, alors que la famille s’était agrandie, nous avons acquis un VW Caddy avec 120,000 km à 12,000€. L’avantage c’est qu’il permet d’avoir 7 places ET un grand coffre. Actuellement, il a 175,000 km.

Voiture d’un millionnaire

Sur ce type de véhicule, les km sont bien supportés tant par l’intérieur (siège, ouvertures, …) que par la mécanique avec assez peu de soucis.

Alors oui vous n’aurez pas un modèle qui va forcément épater la galerie. Mais est ce si important? Je connais beaucoup de gens qui malgré une situation modeste ont des véhicules de luxe: BMW, 4×4 Audi,…

Voiture d’un million

Personnellement, je préfère devenir millionnaire que de dépenser un million d’euros dans une voiture. Même avec un SUV neuf, le coût à l’échelle d’une vie atteint le million d’euros….(j’en vous explique pourquoi dans la suite de l’article).

Louer son garage

Lorsque nous avons acheté notre résidence principale à Bordeaux, un garage était vendu avec. Les anciens propriétaires y garaient leur véhicule. Ce garage est situé dans une résidence à 30 mètres. Après l’avoir utilisé quelque temps, car il était difficile de se garer dans la rue, le stationnement est devenu payant dans notre rue. Ce qui a libéré des places de voitures “ventouse” et nous avons pris l’habitude de nous garer devant chez nous. J’ai alors mis le garage en location. Depuis 2016, je touche un loyer de la part de mon locataire, sans interruption depuis 7 ans. Initialement à 125€/mois, il a été progressivement réévalué à 135€/mois soit 1620€/an. De quoi financer la moitié de mon budget voiture !

Combien j’ai gagné ?

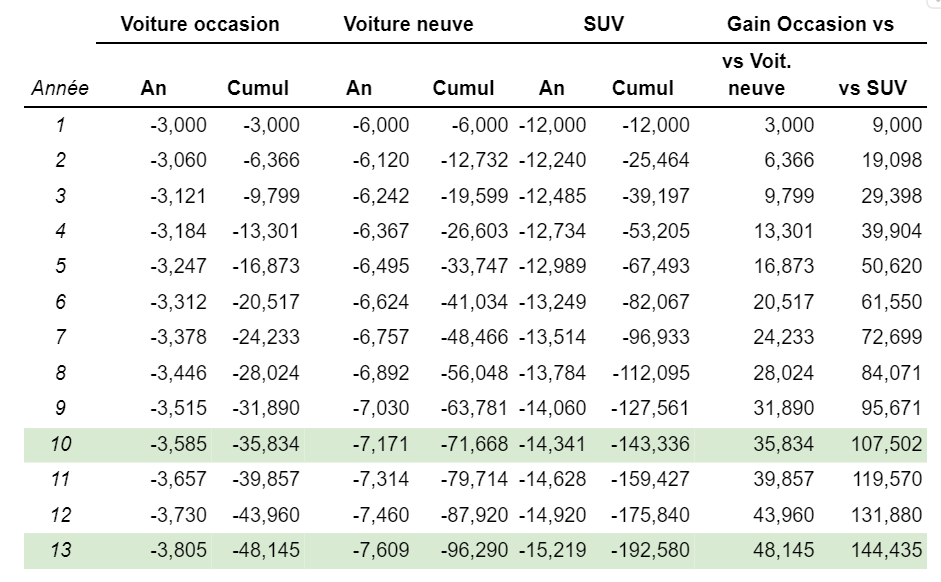

J’ai eu 3 voitures depuis 2010 à l’exception d’une période de 2 ans en Angleterre ou nous avons eu deux voitures (une française et une anglaise). Sur 13 ans, mon cout annuel a été de 3,000€/an environ Au lieu de 6,000€/an pour un Français moyen et 9,000€/an pour un amateur de SUV (de plus en plus nombreux)

Le coût réel d’un SUV sur 13 ans atteint presque 200,000€ alors qu’il est possible de diviser facilement ce coût par 4

Au bout de 13 ans, l’économie entre ma voiture d’occasion et le SUV atteint la coquette somme de 144,435 € ! Wow ! C’est quasiment le plafond du Plan Épargne Actions. Ou encore l’équivalent d’un complément de revenu quasi perpétuel de 500€/mois.

Ou encore un capital capable de générer 144,435€ sur les 10 prochaines années à un taux de rendement de 7,2%.

3 – Le Financement : cash, crédit ou leasing

Financer une voiture cash ou à crédit ?

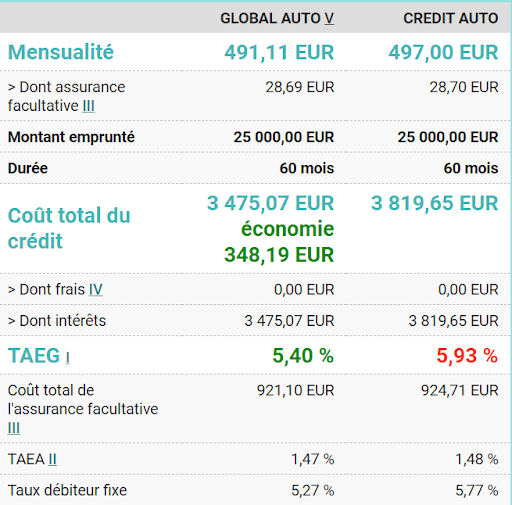

J’ai toujours acheté cash mes voitures. En fait, je suis contre le fait d’acheter à crédit un bien qui se déprécie. La beauté de l’effet de levier, c’est lorsque le bien s’apprécie. J’aime beaucoup le crédit immobilier, surtout quand les taux étaient à moins de 1%.

De plus taux de crédit auto sont bien plus élevés. Actuellement ma banque me propose un taux à 5.4%. Même si les taux ont été plus bas dans le passé, le crédit auto est en général plus cher que le crédit immobilier.

Acheter cash semble passé de mode. À présent, c’est le leasing qui est mis en avant et qui représente déja 27% des immatriculations de voitures neuves. Mais c’est probablement la solution la plus couteuse. C’est un peu comme de financer sa propre voiture de fonction. Vous êtes au taquet sur tous les couts. La dépréciation forte, car le véhicule est récent. Il faut rendre le véhicule nickel sous peine de pénalités facturés au prix fort. Je connais quelqu’un qui est en leasing et change ainsi de voiture tous les 2 ans. Alors, oui il conduit toujours le dernier modèle, mais cela coûte très cher. J’aime bien le fait qu’il n’y a pas besoin d’immobiliser du cash à l’achat, mais cela revient cher, car en contrepartie du leasing, vous aurez un véhicule onéreux.

4 – Pourquoi j’achète une nouvelle voiture en vendant des actions ?

Toujours plus grand

Mon Caddy Maxi a dépassé les 170,000 km et se porte bien. Mais les enfants grandissent et la famille est unanime pour acheter un VW Caravelle, un van de 9 places qui pourra transporter des amis, des tentes, du matériel de randonnées, des planches,.. Bref un bon outil pour nos loisirs et les vacances.

Nous allons chercher un véhicule pour les 10 prochaines années, avec +/- 100,000 km, fiable ce qui se négocie aujourd’hui entre 30,000 et 35,000€.

Reste donc la question du financement.

Financement: des taux d’intérêt en hausse

Reste à trouver les 30,000€

Option 1 : le cash

Le plus simple et ce que j’ai toujours fait jusqu’à présent, c’est d’acheter cash. Mais je n’ai pas assez de cash disponible. Il me reste 15,000€ sur mon livret Ramify à 4.5%. Cette somme devait payer la taxe foncière et des travaux à la maison prévu à la fin d’année. Je vais donc clôturer ce livret d’autant qu’il devait repasser à 3% en octobre.

J’ai également un prêt Homes of England qui arrive à échéance fin novembre mais j’ai déja prévu d’allouer cette somme sur mon PER et celui de mes enfants.

Option 2 : le crédit auto

Ma banque me propose un taux de 5,4% ce que je ne trouve pas très attractif. Il est possible de trouver mieux sans doute, mais clairement il est plus difficile de trouver des taux bas en ce moment.

Option 3 : Vendre des actions

Je suis donc tenté de piocher dans mon Plan Épargne Actions (PEA) Il me reste 5,000€ disponible en espèces que je peux retirer. Et vendre pour 15,000€ d’actions.

Compte tenu de la plus-value de mon PEA supérieure à 100,000€, je devrais m’acquitter de la CSG pour 1790€ et 50€ de frais de courtage.

Je peux choisir de faire cette vente sur le PEA de mon épouse qui a une plus-value de 40,000€, en payant 606€ de CSG et 13,5€ de frais de courtage.

C’est tout l’avantage d’avoir un PEA ouvert il y a plus de 5 ans. Il est possible de retirer la somme que l’on souhaite, quand on veut, sans que cela clôture le PEA. Les marchés sont hauts actuellement donc je ne brade pas mes titres. Et je pourrais réinvestir dès que j’aurais plus de cash à investir.

A l’inverse, un bien immobilier ou encore des SCPI sont beaucoup moins liquides et occasionnent des frais plus élevés à la vente.

Conclusion

La voiture est un coût important et il est possible de l’optimiser sans sacrifier son confort. Le marché de l’occasion propose des véhicules de qualité, robuste et économique. En échange, vous pouvez économiser des sommes considérables.

Le cout d’un leasing va au-delà de l’affichage publicitaire “Roulez pour 500€/mois” Sur une dizaine d’années, ce sont plus de 100,000€ de richesses qui peuvent être économisés et investis.

Ce capital investi pourra lui-même générer de la richesse et payer vos dépenses de voiture, même sur des budgets extravagants de SUV !

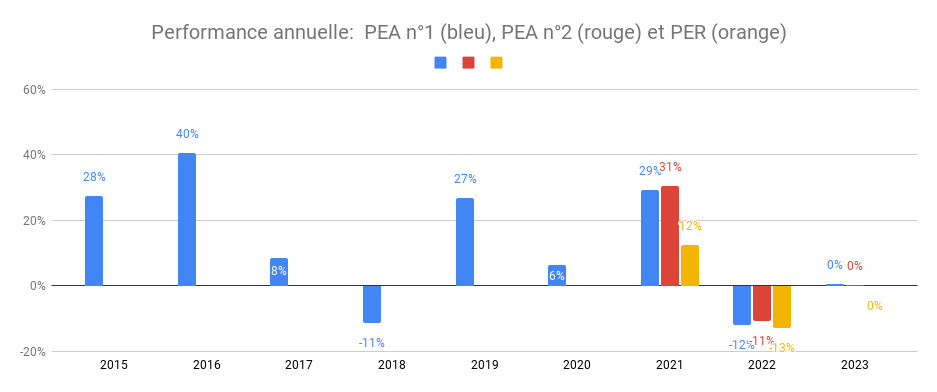

PORTEFEUILLE – Septembre 2023

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

Performance du patrimoine financier par enveloppe: l’année boursière est bonne: 11 à 13% de hausse depuis janvier. Le PEA n°1 cumule +192% de performance depuis sa création en 2014 (en bleu ci-dessous), soit un TRI de 12%. Le PEA n°2 a lui un TRI de 15%, ayant commencé a être investi depuis mars 2020 en plein krach boursier COVID.

Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants.

Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente.

Ramify : Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert. Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Un livret A

50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Je voudrais parler à celles ou à ceux qui ont fait un mauvais investissement.

Dans votre vie d’investisseur, vous n’aurez pas toujours 100% de réussite.

Il faut dédramatiser. Après tout ce n’est que de l’argent.

Mais il faut le reconnaître et ne pas faire l’autruche. C’est une façon de progresser et d’améliorer son estime de soi. L’important c’est de corriger. Et bonne nouvelle, dans certains cas, cela ne vous demandera pas de temps.

Ma philosophie, c’est que l’investissement c’est un peu comme un jardin. Le but du jeu est d’avoir un beau jardin avec des plantes qui poussent, en bonne santé. Parfois vous devez enlevez des mauvaises herbes car elles gênent la croissance des autres plantes. Investir c’est donc laisser les bonnes plantes grandir et arracher les mauvaises herbes, comme disait Peter Lynch.

Nous allons voir maintenant que cela va dépendre de l’investissement et cela sera plus ou moins facile et plus ou moins couteux.

PEA, Compte-titre

Vous avez souscrit un mauvais contrat. Pas de panique. Vous pouvez transférer votre contrat.

Le transfert est simple. Lorsque vous arrivez sur la page d’accueil, sélectionner Bourse / Ouvrir un Compte

Puis sur l’écran suivant, choisissez « Transfert de compte »

et bénéficier d’une prime de parrainage en indiquant le code 12425636

Compte-titre: Fortuneo

Assurance-vie

Il n’est malheureusement pas possible de transférer librement son contrat.

Mais cela ne veut pas dire que vous ne pouvez rien faire.

D’abord vous pouvez renégocier avec votre assureur les conditions.

Ensuite vous avez le droit que transférer votre contrat si vous restez chez le même assureur.

Quel intérêt? Pouvoir changer de courtier. Par exemple si vous avez un contrat assuré chez Generali, vous pouvez le transférer chez les courtiers comme Nalo et Linxea qui proposent des contrats assurés par Generali.

Vous ne trouvez pas d’offres intéressantes de transfert? Il peut être pertinent de clôturer son contrat. Cela dépend de la situation de chacun. Certes vous perdrez l’antériorité fiscale mais vous vous rattraperez sur la performance future.

Assurance vie LINXEA Spirit 2 : L’un des contrats les plus complets du marché, accessible dès 500 €.

SCPI

Si vous détenez des SCPI en direct, il est possible de les transférer. Par exemple, chez Louve Invest vous pouvez ajouter sur votre compte des SCPI externes.

Si vous n’êtes pas satisfait de vos SCPI ou que vous avez fait le mauvais choix, vous pouvez vendre mais dans ce cas, vous vous acquitterez des frais d’entrée / sortie.

Ironie de l’histoire. Au moment où j’écris cet article, le gouvernement vient d’annoncer l’arrêt du dispositif PINEL qui permet d’investir dans l’immobilier en défiscalisant. J’ai souvent déconseillé ce type de placement en raison de prix de vente trop élevé pour obtenir une bonne rentabilité. C’est le type d’erreur qui peut vous planter pour plusieurs années. Mais pour les autres erreurs que nous avons vu, il est possible de rectifier le tir rapidement. Choisissez l’un de vos contrats, par exemple le plus important en terme de montant investi et regardez sa performance et ses frais.

Je viens de finir la formation « Financial Markets » de Robert Shiller de l’Université de Yale sur Coursera. Si vous ne connaissez pas Coursera, c’est une plate-forme proposant des cours en ligne, d’universités réputées. Nous vivons une époque formidable ou l’information n’a jamais été disponible aussi facilement.

Les prix doivent baisser avant de rouvrir le robinet du crédit.

La baisse durera au moins jusqu’à fin 2023

Il faut bien comprendre que ce n est pas seulement la hausse des taux qui est en cause mais également la position des banques qui ne veulent pas financer des biens immobiliers surévalués

Les prix de l immobilier doivent baisser de 20% pour compenser la hausse des taux d’après La Forêt Immobilier.

PORTEFEUILLE – Mai 2023

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

Performance du patrimoine financier par enveloppe: l’année boursière continue dans le vert: +7% de hausse depuis janvier. Le PEA n°1 cumule +183% de performance depuis sa création en 2014 (en bleu ci-dessous), soit un TRI de 12%. Le PEA n°2 a lui un TRI de 15%, ayant commencé a être investi depuis mars 2020 en plein krach boursier COVID.

Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants.

Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Un livret A

50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Cette année, j’ai appliqué le plan fixé il y a 12 mois, malgré les turbulences de marchés et la hausse de l’inflation.

* Verser le maximum déductible sur le PER, ce qui baissera mon impôt en 2023 de près de 16,000€.

* Poursuivre des achats réguliers sur le PEA de mon épouse qui n’est pas encore au plafond.

Un patrimoine en hausse

J’écrivais il y a 1 an qu’il fallait être prudent pour 2022, après la méga hausse de +30% en 2021. De fait, je n’ai pas été déçu avec la baisse des marché.

Je l’ai souvent répété, la solution est d’être diversifié : l’immobilier permet d’amortir la volatilité de la bourse par exemple.

Ainsi malgré la baisse des marchés, mon patrimoine net a progressé de +10%. En regardant dans le détail, 2 facteurs principaux l’explique. D’abord la hausse du dollar face à l’euro, historique. Ensuite l’augmentation de la valeur de ma RP suite aux travaux de la cave. Enfin en raison des remboursements du capital de mes crédits. J’avais historiquement désépargné en 2021 avec des marchés hauts pour financer mes travaux de RP et mes apports immobiliers. Cette année, j’ai de nouveau généré une épargne nette. J’ai profité de la baisse de la bourse pour réinvestir

Cette hausse de mon patrimoine est équivalente au montant du salaire que j’ai perçu. J’attendais de voir ce que donnerais une conjoncture plus difficile et finalement cela s’est bien passé. Depuis 40 ans, cela fait donc 4 années de suite que j’aurais pu ne pas toucher de salaire sans pour autant voir la valeur de mon patrimoine baisser.

Malgré une baisse de la bourse à laquelle je n’ai pas échappé :

J’ai mis à profit cette baisse pour augmenter mon épargne financière :

Epargne vers PER

Epargne vers PEA

Nouveau: Ouverture PER enfants

Nouveau: Transfert de mon PERCO

Immobilier en France: mise en location de mes 2 colocations. Les 7 chambres sont louées et remboursent le crédit tout en dégageant un cash flow positif.

Résidence principale: j’ai décaissé et aménagé ma cave tout en créant un accès sur le jardin pour gagner 70m2 de surface habitable et installer une piscine. La valorisation résultante est inférieure au cout des travaux ce qui permet d’augmenter le patrimoine net. J’ai tout financé par crédit pour garder mon cash investi. Certes l’immobilier devrait baisser à Bordeaux après plusieurs années de forte hausse. Difficile de prédire quel sera le rendement réel d’autant que je n’ai pas de projets de vente.

Immobilier aux USA: mise en vente d’une maison dont le locataire était partie. Elle devrait se finaliser début 2023. Les 2 autres maisons auront été louées sans discontinuer.

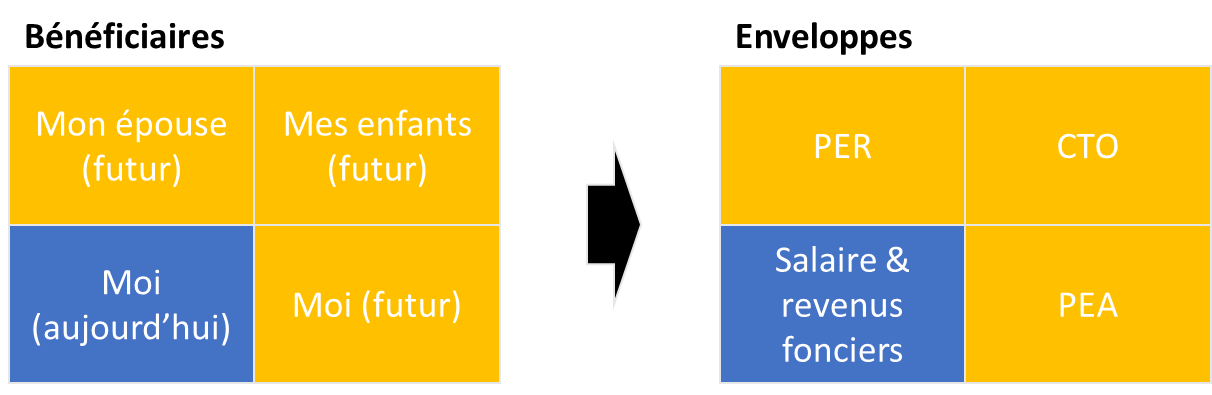

Pour moi (PEA + Immo locatif). Disposer d’une rente supplémentaire en cas de besoin.

Pour mon épouse (PER). Fournir une retraite (Madame s’est arrêté 10 ans de travail pour s’occuper de nos enfants = pas de retraite de l’Etat).

Pour mes enfants (PER + CTO). Constituer un capital pour leur apporter une sécurité et les initier à l’investissement. Mon souhait est qu’ils puissent à leur tour transmettre à leurs enfants.

Les meilleurs placements de Marc Fiorentino. Intéressant mais je trouve dommage que l’assurance-vie soit systématiquement mis en avant, avec les SCPI. Mon Excel est formel : le PEA (voire le PER) est plus intéressant.

We are talking millions, de Paul Merriman. Beaucoup de principes communs avec ma formation avec un accent sur le small & value pour surperformer. Intéressant ! (si vous lisez l’anglais).

Accompagner de nouveaux membres de la formation bourse et publier 14 nouveaux articles. Donner à des associations : les Restos du Cœur, Médecins sans Frontières et la Croix Rouge Internationale (+45% de dons vs l’année dernière).

CHALLENGES PERSONNELS

Garder un bon équilibre pro/perso : pour cela le télétravail est vraiment inestimable !

Poursuivre l’apprentissage de l’espagnol: j’utilise la plate-forme duolingo qui m’a permis d’en faire régulièrement, environ 10 minutes par jour

Faire de nouveau le marathon après celui de Paris cette année en 3h09: je continue à courir régulièrement – 124 sorties cette année !

Me perfectionner en tennis : j’ai commencé à apprendre le tennis en septembre 2022 pour pouvoir y jouer avec mes enfants.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

La fin d’année approche et c’est la traditionnelle période pour profiter des possibilités de défiscalisation sur vos versements de l’année ! Et s’il y a un produit qui cartonne en ce moment, c’est le Plan Epargne Retraite (PER). Plus de 6 millions de PER ont été ouverts depuis la réforme de la loi Pacte de 2019. C’est largement plus qu’anticipé par Bercy qui prévoyait seulement 2 millions de PER. Et c’est une bonne nouvelle selon moi. J’en parle depuis 2020 et j’ai personnellement investi beaucoup d’argent sur cette enveloppe, en maximisant mes versements.

Dans cet article vous allez découvrir:

Pourquoi bien choisir votre PER peut vous faire gagner BEAUCOUP d’argent?

Avant de s’engager: 6 choses qu’il faut savoir sur le PER et la réduction d’impôts

Comment il est possible de dépasser le plafond de défiscalisation fixé à 10% de ses revenus avec ces 2 astuces

Les 3 solutions pour réduire drastiquement l’imposition à la sortie

Le palmarès des meilleurs PER actuels, selon moi

Le bilan de mon PER depuis 2020 (gestion autonome)

Et la gestion pilotée?

Besoin d’aide pour choisir votre PER ?

Pourquoi bien choisir votre PER peut vous faire gagner BEAUCOUP d’argent?

Commençons par un point essentiel. Je rencontre souvent des personnes qui laissent beaucoup d’argent sur la table. Les frais sur PER sont particulièrement opaques et ils ne sont pas toujours bien explicités. Hors, leur effet sur la performance est décisif.

Au bout de 30 ans, vous pouvez économisez 5 fois votre capital de départ en frais en choisissant le bon contrat

Voici un exemple pour bien comprendre. Jean ouvre un PER et verse 100,000€. Par souci de simplicité, nous allons considérer un capital de départ unique, volontairement élevé, car la nature du PER est de cumuler des versements chaque année ce qui peut vous amener rapidement sur ce niveau de montant. Le mien est de ce montant, je vous donne le détail dans la suite de l’articel.

Imaginons donc que Jean, investi 100,000 € et garde son PER 30 ans. Si Jean souscrit un ex: ~ 500,000 € gagnés pour 100,000€ investis)

Un produit tunnel, pour préparer sa retraite. L’argent est bloqué jusqu’à l’âge légal de la retraite sauf quelques exceptions (achat résidence principale, accidents de la vie,…).

A la retraite, la possibilité de sortir rente, en capital ou de prolonger le contrat. Cette possibilité de sortir en capital rend le produit beaucoup plus intéressant que son prédécesseur, feu le PERP

Un produit qui reprend plusieurs caractéristiques de l’assurance-vie dans le fonctionnement (hormis les PER bancaires très minoritaires) comme le fait de pouvoir investir sur plusieurs supports (actions, fonds euros, SCPI,…) avec des frais de gestions annuels en pourcentage de la valeur de votre contrat

Une offre très large avec une multitude de contrats dont les frais et les performances sont très disparates. Et pour l’instant avec une minorité d’excellents contrats et une majorité de contrats peu intéressants (voir le comparatif ci-dessous pour les meilleurs offres)

L’opportunité d’investir sur des ETFs à faible frais sur certains contrats et d’appliquer une stratégie passive en bourse

Une possibilité de défiscaliser 10% de ses revenus en contrepartie d’une fiscalisation à la sortie. Il est possible d’optimiser la sortie, j’en reparle dans la suite de l’article

Comment calculer son économie d’impôt ?

Le calcul de l’imposition par tranche marginale rend le mécanisme de réduction d’impôt un peu complexe. Il existe plusieurs simulateurs en ligne. Toutefois, je vous conseille de simuler directement sur le site des impôts.

Le calcul n’est en effet pas toujours simple surtout si par exemple vous êtes soumis au quotient familial. Je me suis rendu compte que près d’un tiers de mon impôt en provenait en calculant à la main. Soit près de 10,000€ d’impôt au titre du plafonnement de quotient familial.

Il s’agit d’une mesure pour limiter l’avantage des familles nombreuses pour les hauts revenus. Le sujet est un peu technique et j’ai du m’y pencher un moment pour bien comprendre. Les impôts calculent votre impôt sur le revenu en fonction du nombre de parts fiscales. Avec 4 enfants, je suis à 5 parts. Ensuite, les impôts vont calculer l’imposition avec uniquement 2 parts (les parents). Et regarder la différence moins un maximum de 1570€ par demi-part de quotient familial.

La bonne nouvelle, c’est les versements sur le PER permettent de gommer ce quotient familial Une fois cette simulation faite, vous pourrez vous assurer de la tranche marginale sur laquelle vous défiscaliserez. Et je vous invite, comme je l’ai fait, à vous faire confirmer cela par votre centre d’impôts.

Comment dépasser le plafond de défiscalisation de 10% de vos revenus

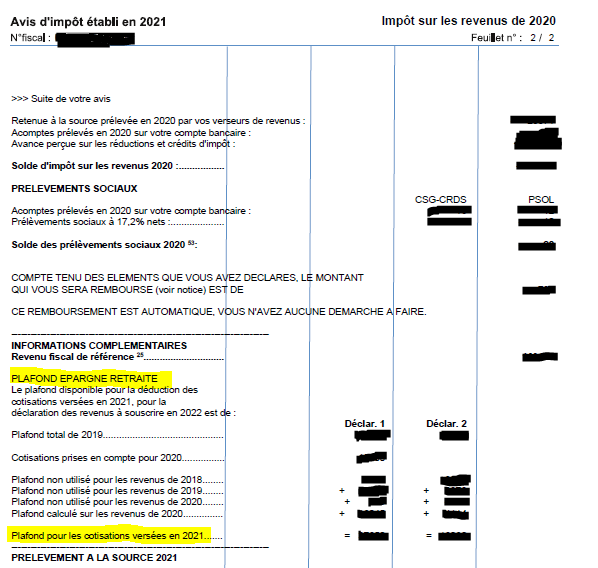

Lorsque j’ai ouvert mon PER en 2020, j’ai versé 10% de mon revenu. C’est le plafond défini par la loi. Mais il est possible de faire mieux en utilisant deux astuces: Astuce n°1: Vous pouvez cumuler jusqu’à 3 ans de plafonds annuels sur un seul versement. Ces plafonds sont indiqués sur votre avis d’impôt sur le revenu sous l’intitulé PLAFOND EPARGNE RETRAITE

Si vous n’avez pas encore ouvert de PER, vous pourrez donc utiliser sur un premier versement la somme de vos plafonds de vos 3 dernières années !

La seconde astuce, si vous êtes en couple, est d’utiliser également le plafond de votre conjoint(e).

En contrepartie de la défiscalisation à la sortie, vos retraits à la retraite seront fiscalisés, à hauteur de votre tranche marginale d’imposition. Il sera donc préférable de chercher à optimiser votre sortie avec 2 moyens complémentaires:

Fractionner vos retraits pour ne pas augmenter votre taux marginal d’imposition (TMI)

Faire des retraits les années ou votre TMI est la plus faible

Pour rappel, le PER vous permet à la retraite sortir en capital, en rente ou de prolonger votre contrat. C’est cette dernière option que je vais privilégier. Alors que je pourrais tirer une rente faiblement fiscalisé de mon PEA à la retraite, je prévois de prolonger mon PER à la retraite et de le transmettre à mon épouse à mon décès.

Cette donation étant hors succession, elle n’aura aucun droit à payer pour percevoir le capital de mon PER. C’est également un moyen pour moi de lui assurer une retraite. Elle s’est arrêtée de travailler jeune pour s’occuper de nos 4 enfants et n’aura donc pas de retraite avec le système actuel !

Le palmarès des meilleurs PER 2022 !

Depuis 3 ans, l’offre de PER s’est considérablement enrichie et il est difficile de s’y retrouver. Bien comparer les contrats est essentiel avant de s’engager sur ce produit tunnel (mais transférable). Votre choix soigneux sera largement récompensé tant la performance sur une durée longue peut varier de plusieurs dizaines à centaines de milliers d’euros.

Tous les PER de ce palmarès ont 0% de frais d’entrée. Si votre contrat actuel comporte des frais d’entrée, c’est le signe qu’il rémunère des intermédiaires. A vous de voir si cela est justifié.

Pour l’investisseur qui souhaite gérer en autonomie, le meilleur contrat me semble le PER Linxea Spirica. C’est celui que j’ai décidé d’ouvrir avec une allocation 100% ETF (90% World et 10% Emerging Markets)

A noter que la souscription du PER Linxea Spiricase fait intégralement en ligne, jusqu’à la signature compris! Pour les allergiques à la paperasse administrative comme moi, c’est un bonheur.

Voici mon classement des meilleurs PER ! A vous de choisir (je vous dis ensuite lequel j’ai choisi)

En faisant ce comparatif, j’ai choisi d’ouvrir le PER Linxea Spirit

Les frais les plus bas du marché: 0.5% de frais d’enveloppe

Un accès à d’excellents ETF de la gamme Amundi

Une souscription 100% en ligne

Un service client disponible et compétent

Depuis 2020 j’ai réalisé 3 versements

15,000€ en 2020 –> pour démarrer et voir si tout allait bien

53,214€ en 2021 –> pour maximiser mes versements (avec mes 2 astuces)

19,317€ en 2022 –> pour verser le maximum possible sur cette année

J’ai donc versé au total 87,531€. Déduction d’impôt faite, mon versement réel n’a donc été que de 61,271€ Ces versements m’ont permis d’économiser 26,259€ d’impôts étant à une TMI de 30%.

J’ai investi cet argent à 100% en ETF (90% World et 10% Emerging Markets). En raison de la baisse des marchés cette année, le contrat n’est plus en plus-value. Actuellement, il vaut 87,075€, loin de son plus haut de 94,756€.

Sur une hypothèse de retraite à 64 ans, il me reste encore 20 ans d’horizon d’investissement. Avec une espérance de rendement de 10%, j’obtiendrais un capital de 568,471euros (sans faire de nouveaux versements)

Si comme je le souhaite, je laisse mon contrat rouler pour mon épouse, 20 années de plus, le capital atteindrait 3,7 millions d’euros, largement suffisant pour lui assurer une bonne retraite.

Et la gestion pilotée?

Mon PER est en gestion autonome. Cela veut dire que je suis responsable du choix de mes supports d’investissements. C’est la meilleure chose à faire pour maximiser son rendement mais cela est réservé à ceux qui sont capables de le faire ou qui décident de se former: j’ai une offre complète qui permet de vous apprendre à le faire

Pour les autres, il est préférable de se tourner vers la gestion pilotée. Et cette année, la gestion pilotée qui sort du lot, c’est le PER de Ramify. J’ai donc décidé de les interviewer pour en savoir plus. A suivre dans le prochain article

Besoin d’aide pour choisir votre PER ?

Vous hésitez sur le choix du bon PER adapté à votre profil et souhaitez être accompagné? En fonction de votre situation, il peut être pertinent de prendre une séance de coaching ! Mieux vaut se faire conseiller en cas de doute