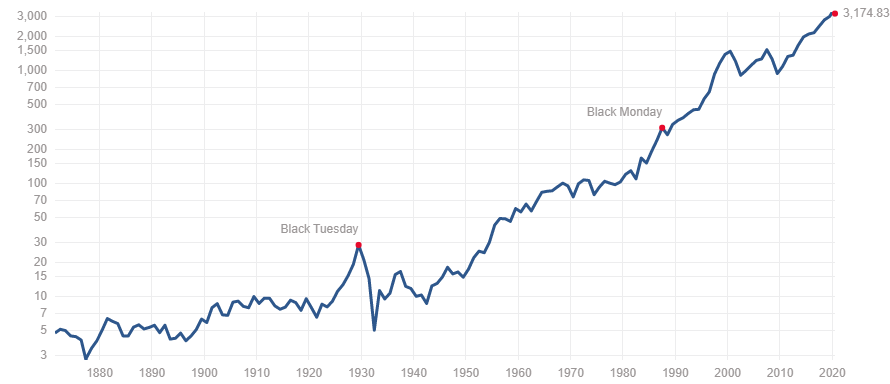

C’est tout ce qu’il aura fallu à la bourse américaine pour se remettre de la crise du COVID-19 qui l’avait vu perdre près de 30% lors d’une incroyable glissade d’un mois ! 5 mois plus tard, la bourse américaine a déjà atteint de nouveaux plus hauts !

J’écrivais en mars 2020 que c’était un bon moment d’acheter et appliquait mon propre conseil en investissant mes liquidités en bourse (et en soldant ma position sur l’or).

Pourtant je ne suis pas un oracle (et personne ne peux l’être d’ailleurs). Et je n’avais pas prévu un rebond aussi rapide. D’ailleurs j’avais vendu 2 maisons dans l’espoir de réinvestir en bourse mais le temps que la vente se fasse, le rebond était déjà derrière nous.

Mais même si le rebond avait été plus lent, il était intéressant d’être investi. Voici le calcul fait à l’époque. Pour que la bourse efface sa glissade de 30%, il fallait qu’elle remonte de 42.9%. Pour ceux qui sont fâchés avec les maths, vous devez comprendre que le pourcentage est d’autant plus élevé que la base de calcul est petite.

Si vous partez de 100 et que perdez 30, vous obtenez 70, soit une basse de 30/100= 30%

Pour revenir à 100, il faut ajouter 30, la même valeur en absolue mais le pourcentage est 30/70=42,9%. Car la base de départ n’est plus 100 mais 70.

Donc le raisonnement était le suivant, lorsque fin mars la bourse avait perdu 30% :

La bourse monte sur le long terme donc elle va revenir sur ses plus hauts (mais on ne sais pas quand). Cette assertion demande une foi dans l’avenir et le futur du capitalisme, mais elle a toujours été vraie depuis 200 ans.

Lorsque la bourse sera remontée sur ses plus hauts, la hausse sera depuis le krach sera de 42,9%.

Le rendement (inconnu) sera en fonction du temps que la bourse mettra à remonter.

A quoi pouvait t on s’attendre comme rendement ?

Sachant que la bourse a fait du 10%/an depuis 40 ans, il serait acceptable que la bourse mette 4 ans à remonter. Le rendement serait honorable.

Si la remontée était plus rapide, disons 2 ans, le rendement serait alors un sympathique 20% par an !

Si la remontée était très rapide, disons 1 an, le rendement serait alors extraordinaire avec 42,9% par an soit un rendement digne des meilleurs millésimes boursiers du siècle.

Mais nous avons eu une remontée en 5 mois seulement ! Soit 42,9% sur 5 mois, autrement dit du 7% par mois ! Un rendement à la Ponzi !

Si vous faites parti des lecteurs assidus de ce blog, vous avez fait ce calcul et tout investi en mars, et vous pouvez vous féliciter de votre décision.

Si vous n’avez rien fait en mars 2020 et pire, si vous avez vendu, pas de panique. Cela veut juste dire que vous avez une marge d’apprentissage. Car oui, investir, cela s’apprend. Et n’ayez crainte, vous aurez d’autres occasions de mettre cet apprentissage à profit à l’avenir.

Laissez moi conclure avec cet adage de Peter Lynch que j’aime répéter:

« Plus d’argent a été perdu dans la peur des krachs boursiers que dans les krachs boursiers eux-mêmes »

CE QUE J’AI APPRIS – Mes lectures

Une interview de Robert Shiller, Prix Nobel qui est une référence sur les bulles spéculatives et dont j’apprecie le bon sens. Selon lui les actifs (actions, obligations et immobilier) sont a des niveaux élevés et le Covid19 pourrait faire baisser l’immobilier des centres urbains si les gens se déplacent vers la banlieue.

Quel a été le placement le plus performant depuis 40 ans? Réponse dans cet article.

Le portefeuille est toujours investi (25%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons ce mois. Sur Juillet-Aout, le cash flow est de 4370 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

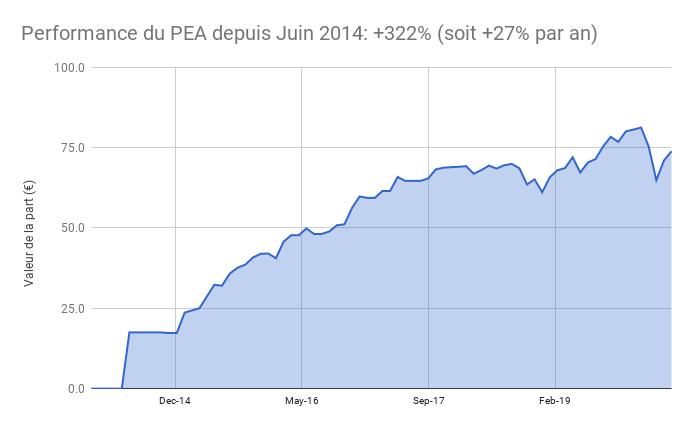

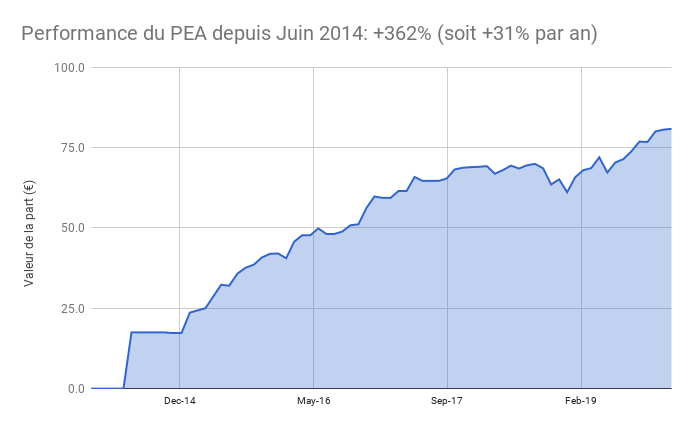

Le PEA progresse de 3,8% ce été soit une progression de 342% depuis juin 2014, soit une performance annualisée de 27%

Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est de 33%. C’est historiquement élevé: j’étais à 7% il y a 12 mois et temporaire. Le temps de réinvestir le fruit de la vente de mes 2 maisons aux USA.

L’or et l’argent représentent 0,2% de mon patrimoine. Je détenais l’or et l’argent via les sites aucoffre.com et goldmoney.com avant de vendre la quasi totalité en mars 2020 pour ré-investir en bourse pendant le krach du coronavirus

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

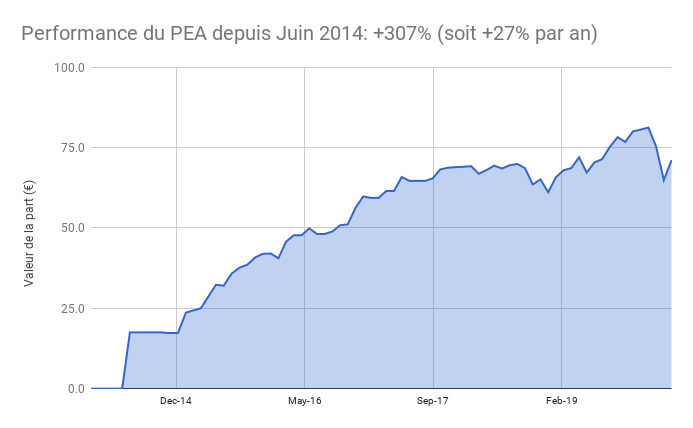

Je fête les 6 ans du reporting de mon PEA dont j’ai publié chaque mois sa performance et mes opérations. A ce jour, le PEA a délivré une performance satisfaisante de +326% soit +27% par an.

Pourquoi cette performance ?

J’avais expliqué dans une précédente vidéo les très bons achats/ventes d’actions individuelles qui ont permis cette performance. Mais la gestion est actuellement complètement passive: je me contente d’acheter régulièrement une sélection de trackers diversifiés (appelé ETFs)

En ce moment, 97% de la valeur de mon PEA est composé de trackers. Ce sont donc eux qui font la performance du PEA.

Vous pouvez donc facilement investir en bourse sans « boursicoter »

Grace aux ETFs, plus besoin d’analyser les valeurs individuellement. Alors qu’une partie des investisseurs cherchent le futur Apple, cette méthode passive revient à acheter les principales valeurs du marché. Le futur Apple s’y trouvera ! D’autres valeurs moins bonnes également, il faut le reconnaitre. Mais bon an, mal an, cette stratégie toute simple aura permis de délivrer un rendement de 10% par an, soit un doublement du capital tous les 7 ans !

Il vous suffit d’optimiser les frais et la fiscalité

Etre actionnaire d’un etf vous permet d’obtenir une excellente performance. Mais il faut en déduire les frais de gestion. Heureusement, la ou des fonds classiques facturent allègrement 2% ou plus par an, les etf se contentent de frais réduits. Seulement 0.15% de frais de gestion par an et 0,2% de frais à l’achats, autant dire des cacahuètes.

Pour la fiscalité, si vous habitez en France, vos gains ne sont pas imposés à l’impot sur le revenu dans le cadre fiscal du Plan Epargne Actions, une véritable niche fiscale: seuls les prélèvements sociaux sont dus.

Ce n’est donc pas vous qui faites le travail, ce sont les salariés de ces grandes entreprises qui créent de la valeur pour vous

Ce que je disais il y a un an est toujours vrai:

Etre actionnaire, c’est détenir des sociétés comme Apple, Google, Heinz, c’est à dire que vous êtes propriétaire de moyens de production. Ces sociétés font en général des bénéfices, c’est la base du système capitaliste.

Lorsque ces bénéfices augmentent, la valeur des moyens de production augmente aussi. De la même manière qu’une maison dont la valeur locative augmente voit son prix de vente augmenter.

Oui mais je ne veux pas investir dans le tabac, les armes ou des industries polluantes

D’accord mais la bourse est trop haute, j’attends la prochaine baisse !

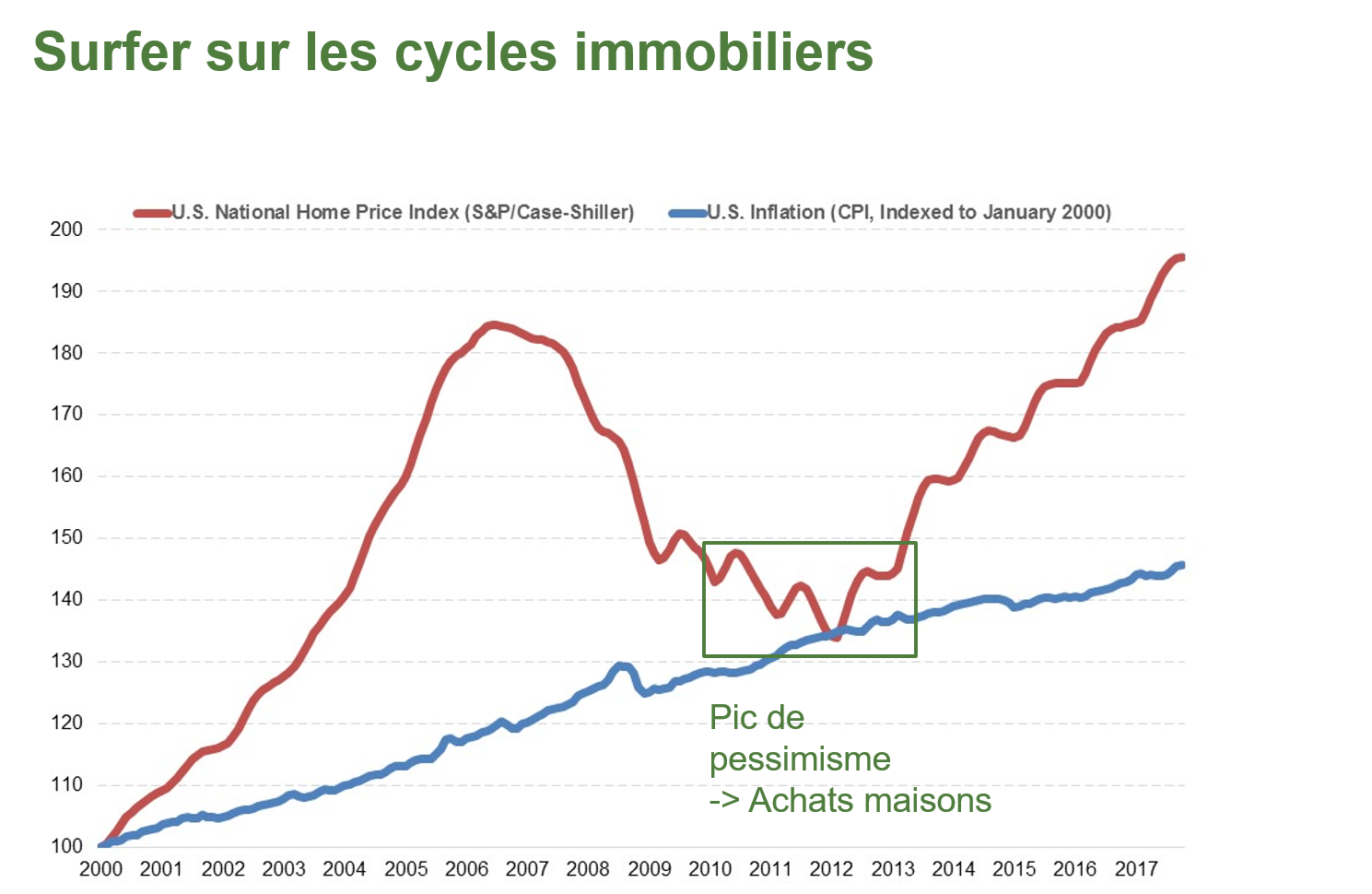

Soyons clair: ni vous ni moi ni même les professionnels ne savent prédirent le bon moment pour acheter ou vendre. Cela a été démontré par de nombreuses études.

Ce qui fait la différence, ce n’est pas de savoir quand acheter ou vendre, c’est le temps que vous serez investi.. Plus vous êtes investi longtemps, plus vous avez de chances de gagner. Cela n’empêche pas de profiter des pics de pessimisme lorsqu’ils se présentent comme lors du krach du COVID 19 qui a fait trébucher les indices de 30%. Mais encore faut il être prêt: ceux qui ont attendu la baisse pour ouvrir leur PEA sont arrivés après le rebond

–> Si vous ne savez pas comment investir, inscrivez vous à la newsletter pour recevoir ma formation gratuite

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons ce mois. Sur Juin, le cash flow est de 510 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Le PEA progresse de 0,9% ce mois ci soit une progression de 326% depuis juin 2014, soit une performance annualisée de 27%

J’ai encaissé le dividende trimestriel du Tracker Vanguard Europe sur le PEA Fortuneo et l’ai réinvesti en parts du tracker AMUNDI ETF SP 500.

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est de 36%. C’est historiquement élevé: j’étais à 7% il y a 12 mois et temporaire. Le temps de réinvestir le fruit de la vente de mes 2 maisons aux USA.

L’or et l’argent représentent 0,2% de mon patrimoine. Je détenais l’or et l’argent via les sites aucoffre.com et goldmoney.com avant de vendre la quasi totalité sur le premier trimestre 2020.

PROCHAINES ÉTAPES

Je vous souhaite de très bonnes vacances si vous avez la chance de partir

Après un début d’année anormalement actif avec la vente de 2 maisons, de mon or et le renforcement des actions, je devrais revenir à plus d’inactivité, me contentant de regarder progresser mes investissements !

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pour réussir en investissement, la majorité cherche un bon placement. Ce réflexe fait vivre toute une industrie qui va proposer un large choix de placements à la mode.

Mais le bon investisseur réfléchit à l’inverse en évitant ce qui va l’empêcher de gagner de l’argent, c’est ce que l’on appelle la « réflexion inversée »

La règle d’or est alors de ne pas perdre d’argent, et c’est la règle n°1 de Warren Buffett.

Vous aussi pouvez développer votre capacité de « réflexion inversée »

C’est une logique méconnue mais assez puissante qui peut s’appliquer à plusieurs domaines de votre vie :

Productivité. Beaucoup cherchent des recettes pour être plus productif. Réfléchir à l’envers vous amène à la question suivante: Qu’est ce qui me rend moins productif?

Poids. Pour perdre du poids, il est naturel de chercher les moyens pour perdre des kilos. Mais il est efficace de savoir « Comment ne pas en prendre »

Investir. Au lieu de chercher le placement qui fait doubler l’an prochain et qui sera très risqué, il est plus sage de se demander « Comment ne pas perdre » et de limiter ses risques, par exemple en investissant sur panier diversifié d’actions au lieu de miser sur une ou deux actions « à la mode »

Il existe plusieurs principes pour ne pas perdre d’argent en investissement,

aujourd’hui nous allons voir le premier d’entre eux:

Les arnaques à la pyramide de Ponzi

Nous ne vivons pas dans un monde de bisounours et malheureusement, certains individus mal intentionnés sont prêt à voler votre argent durement gagné.

Récemment, j’ai été choqué de lire que plus de 450 français, qui pensaient être propriétaires d’une maison aux Etats-Unis, avaient été victimes d’une vaste escroquerie !

Ayant moi-même investi aux USA, heureusement via un partenaire de toute confiance, je n’ai pu que lire les dégâts se chiffrant à plus de 50 millions de dollars.

« Ils croyaient avoir touché du doigt le rêve américain, en ayant acquis des villas dans le Wayne County à Détroit. Ils sont propriétaires d’une ville fantôme. L’escroquerie porterait sur plus de 50 millions de dollars. L’affaire a fait sans doute plus de 450 victimes. Les loyers que ces acquéreurs percevaient n’étaient qu’une illusion, fruit d’une colossale pyramide de Ponzi : les derniers investisseurs injectaient du cash dans le système, ce qui laissait croire aux premiers acquéreurs que leur retour sur investissement était réel… »

L’article indique la source de l’arnaque

« C’est un Français d’une quarantaine d’années, Paul De Bastos, président de D3 Invest, société de courtage, qui proposait des investissements immobiliers clés en main à Détroit, dans le Michigan. »

« Un système de Ponzi est un montage financier frauduleux qui consiste à rémunérer les investissements des clients essentiellement par les fonds procurés par les nouveaux entrants. Si l’escroquerie n’est pas découverte, elle apparaît au grand jour au moment où elle s’écroule, c’est-à-dire quand les sommes procurées par les nouveaux entrants ne suffisent plus à couvrir les rémunérations des clients. »

« Elle tient son nom de Charles Ponzi qui est devenu célèbre après avoir mis en place une opération fondée sur ce principe à Boston dans les années 1920 ».

Le livre The rise of Charles Ponzi, par Charles Ponzi lui même, relate l’histoire du fameux inventeur du schéma d’escroquerie qui porte son nom. Bien que l’auteur soit un escroc assumé, ce livre contient quelques perles de psychologie humaine. En voici une que j’ai résumé pour vous.

« Un jour une dame vient avec un policier pour retirer son argent, soupçonnant (à raison) une fraude. Charles Ponzi s’exécute et la dame a un moment de regret. Elle demande à garder son argent investi (il faut dire que Ponzi paye un intérêt de 50% en 90 jours) ce qui ne manque pas d’énerver le policier qui comprend qu’il a perdu son temps. Ponzi refuse en déclarant qu’il ne peut accepter d’argent de gens qui ne lui font pas confiance. Et le policier de conclure que ce Ponzi est décidément un honnête homme… »

La plus célèbre arnaque de ce type est celle de Bernard Madoff relatée par Wikipédia, portant sur 65 milliards de dollars pendant 48 ans ! Et ce malgré un contrôle de la SEC (l’AMF américain) en 2006.

C’est finalement les demandes de retraits de clients lors de la crise de 2008 qui révélera l’arnaque

« L’homme d’affaires américain Bernard Madoff, président-fondateur d’une société d’investissements et très actif dans le NASD et le NASDAQ, a créé un système de Ponzi qui a fonctionné pendant 48 ans, de 1960 à la crise financière de 2008. C’était un gérant de Hedge Fund qui promettait des retours sur investissements relativement élevés, de l’ordre de 8 à 12 % par an. Ce qui sortait le plus de l’ordinaire avec les performances qu’affichaient ses fonds était l’absence de retours négatifs sur de très longues périodes et une volatilité (l’équivalent du risque de l’investissement) très faible. Autre indice alarmant, à la clôture de chaque exercice, Madoff déclarait être liquide, c’est-à-dire détenir tous ses avoirs en liquidités, et ainsi ne publia jamais de relevés indiquant la quelconque possession de titres financiers. Enfin, les titres sur lesquels il disait investir, notamment des options sur indices, n’étaient pas assez liquides pour « absorber » les volumes qu’un fonds de la taille de celui de Madoff aurait engendrés. L’utilisation de modèles mathématiques financiers, des clients réputés, des postes élevés dans l’administration, l’assuraient d’un prestige important. Lorsque de nombreux clients souhaitèrent retirer leurs avoirs de sa société d’investissement lors de la crise financière de 2008, ils se rendirent compte que les caisses étaient vides et qu’ils avaient perdu tout leur argent. Avant son arrestation, Bernard Madoff gérait officiellement 17 milliards de dollars. »

Méfiez-vous en particulier lorsqu’il s’agit d’un investissement trop beau pour être vrai.

Un article de The Economist qui s’interroge sur le rebond des bourses depuis fin mars 2020 malgré les mauvaises nouvelles économiques. Selon eux, c’est l’action des gouvernement qui a permis ce rebond. Mais nous ne sommes pas encore sortis d’affaire pour autant.

Toward Rational Exuberance: The Evolution of the Modern Stock Market de B. Mark Smith. L’auteur, un trader, raconte l’histoire de la bourse américaine depuis 1 siècle et nous explique comment le marché et les théories ont évolué. Passionnant !

Vidéo de Patrick Artus qui voit une augmentation des placements institutionnels dans l’immobilier résidentiel. Cela rejoint l’analyse publiée avec Fabrice Alvaro récemment.

PORTEFEUILLE AU 31 MAI 2020

Le portefeuille est toujours majoritairement investi (55%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mai le cash flow est de -1,044 USD, en raison de travaux sur 2 maisons que j’ai mis en vente. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

L’or et l’argent représentent 0.2% de mon patrimoine. J’ai vendu quasiment tout l’or que je détenais via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

Vendre dans les meilleures conditions possibles 2 maisons aux USA: j’ai rapidement trouvé 2 acheteurs et le closing devrait avoir lieu cette semaine si tout va bien !

Continuer à alimenter régulièrement le PEA n°2 de notre famille

Accompagner les nouveaux membres de la formation PEA. Merci à eux pour leur confiance.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

L’investissement socialement responsable (ISR) a connu un remarquable développement depuis plus de 10 ans. Aujourd’hui, L’investissement responsable représente plus de 30,000 milliards de dollars d’encours dans le monde et déja plus de 25% des encours totaux des fonds US et près de 50% en Europe.

C’est une industrie très développé et pour certain, un changement d’ampleur de la finance.

Larry Fink, PDG de BlackRock, plus grande société de gestion d’investissement au monde, a déclaré:

Le changement climatique va remodeler la finance.

L’investissement responsable couvre plusieurs critères qu’ils soient environnementaux, sociaux ou de gouvernance, regroupé sous l’acronyme ESG.

Certaines études ont montré que les actifs ESG sur-performaient le marché. Les entreprises les plus vertueuses seraient aussi les plus performantes.

Si ces valeurs sont importantes pour vous, alors investir responsable est sans doute une évidence. Mais derrière les discours marketing, ces investissements sont il à la hauteur?

Je suis Tanguy Caradec, investisseur et auteur du blog investir et devenir libre

Dans cet article nous allons voir ce qu’est l’investissement socialement responsable et si c’est le choix que vous devez faire.

L’investissement responsable se fait de 2 façons. La première consiste à éliminer des entreprises dont le bilan n’est pas considéré comme responsable. Comme par exemple des entreprises polluantes, du secteur de l’armement ou encore du tabac. Cette approche est la principale en Europe.

La seconde approche consiste à noter les entreprises sur les critères ESG et à investir plus sur les entreprises avec le meilleur profil ESG. Sans totalement exclure des entreprises moins responsables. Cette approche est la principale aux USA.

Ce processus est dynamique. Une même société peut d’une année sur l’autre voir sa note évoluée, ou être blacklistée par certains fonds, si son bilan n’est pas jugée responsable.

L’application de ces critères ESG par une partie grandissante des investisseurs effectue une pression sur les entreprises et la grande majorité des entreprises publient également leur performances à l’une de ces critères.

Votre argent peut donc changer la politique des entreprises dans le bon sens !

Bien sûr, il y a comme toujours un écart entre les discours et la réalité, et des ONG ont pu dénoncer le fait que ces critères étaient encore imparfaits.

Voyons à présent l’impact sur la performance des fonds ESG

Les études diffèrent sur ce point, plusieurs études ont montré que les fonds ISR font mieux que le marché.

Une étude d’Harvard a ainsi montré une sur-performance, mais d’autres études y ont vu une relative sous-performance.

En 2009, Hong et Kacperczyk on montré que les sin stocks (ou actions du péché – armement, tabac,..) avaient un rendement ajusté du risque de +2.5% plus élevé par an.

Plus récemment, l’étude du CEIS Tor Vergata explique que ce sont en fait les entreprises avec des scores ESG faibles qui sur-performent.

Cela pourrait venir de la préférence des investisseurs pour les scores ESG élevées. Ces investisseurs seraient donc prêts à payer plus cher pour acquérir des actions ESG ce qui diminuerait d’autant le rendement futur.

En effet, toutes choses égales par ailleurs : moins vous achetez un actif cher, plus il vous rapportera.

Mon sentiment est que vous ne devriez pas acheter des fonds ESG pour sur-performer le marché, vous risqueriez d’être déçu.

En fait, vous devriez peut-être même accepter d’y perdre un peu. Par contre, c’est la possibilité d’aligner vos décisions d’investissement avec vos valeurs.

Ces produits sont-ils plus risqués ?

Par construction, certains de ces produits sont moins diversifiés, excluant certains secteurs d’activité. Hors la diversification est un excellent moyen d’atténuer le risque. Il est donc conseillé d’éviter les trackers qui investissent sur un nombre réduit de secteurs ou d’entreprises. Votre capital serait alors à risque si une crise sectorielle arrivant. Par exemple, il y a quelques années, de nombreuses entreprises de panneaux solaires ont fait faillite en Europe à cause de la concurrence de la Chine. Certes le marché était bien orienté ! Mais cela ne garantit des résultats pour les actionnaires.

Je vous conseille donc de privilégier les indices les plus larges.

Comment investir sur les fonds ISR?

Il existe aujourd’hui environ 200 fonds qui sont certifiés, principalement via le label officiel ISR qui permet d’identifier les produits d’investissement socialement responsables. D’autres labels existent comme GreenFin identifient les produits qui participent à la transition énergétique, en excluant tout financement des énergies fossiles. Ou encore Finansol pour la finance solidaire.

L’inconvénient des fonds gérés activement, ce sont les frais et je conseille en général de choisir des ETFs. En effet, il est démontré que les ETFs répliquant un indice sur-performent la moyenne des fonds gérés activement .

La bonne nouvelle, c’est qu’il existe maintenant des ETF ISR.

Investir sur quels supports ?

Des ETF via l’assurance-vie, la solution la plus simple :

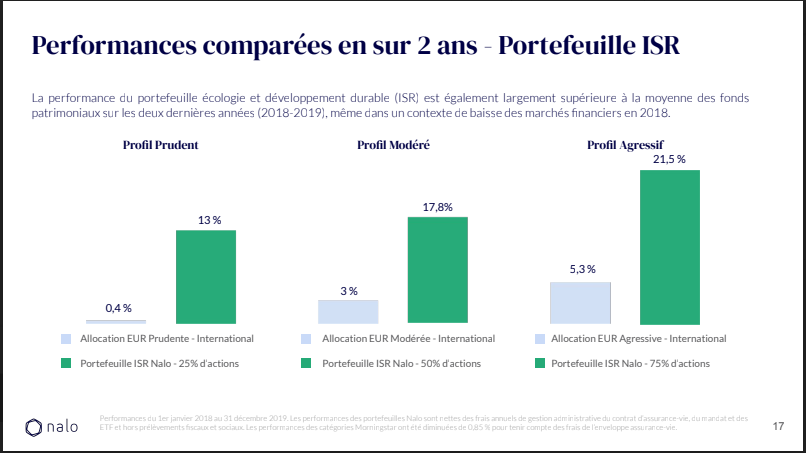

Nalo propose une gamme d’ETF ISR dans son assurance-vie qui ont été particulièrement performant entre 2018 et 2019, surtout en comparaison des fonds actifs.

Nalo est pour l’instant ce qui se fait de mieux sur le marché, ils ont beaucoup d’ETFs que l’on ne trouvent pas chez leurs concurrents, incluant

La demande sur les obligations est forte et certains spécialistes indiquent que ce segment est non seulement en forte croissance. Mais aussi que ces obligations performent bien.

Investir sur des ETF via un PEA ou un compte-titre:

L’offre est plus réduite car vous ne pourrez pas investir en obligations, uniquement sur les ETF actions éligibles.

Lyxor MSCI World Climate Change (capitalisant, 0,30% frais, non éligible au PEA) > Lyxor vient de lancer une nouvelle gamme d’ETF « Climate change » avec des versions US, Europe et Pays Emergents.

Ishares Global Clean Energy (capitalisant, 0,46% frais, non éligible au PE) un bon exemple du risque associé ! ce tracker a délivré une performance catastrophique ‘avec une perte de 35% sur 10 ans. Alors que le SP500 faisait quasiment x3.

Investir via le PER / PERCO

L’offre est en développement et peut-être bénéficier vous d’un choix ISR pour investir votre participation ou votre intéressement. Avant de signer, regardez bien le niveau des frais du fonds et sa performance. Si les frais sont supérieurs à 1% vous êtes déjà sur des niveaux environ 3 fois plus élevés que les ETFs, ce qui viendra diminuer votre performance.

Conclusion:

L’investissement socialement responsable permet à l’investisseur d’aligner son épargne sur ses valeurs et d’améliorer la prise compte de facteurs environnementaux, sociaux et de transparence. Avec un coût relativement faible, via les ETFs dans l’assurance-vie.

Néanmoins, ce choix se fait avec une moindre diversification, des frais plus élevées que les ETFs classiques.

Il reste difficile d’investir via le PEA, le meilleur choix reste donc soit l’assurance-vie avec Nalo ou via un CTO

L’offre continuera probablement à s’étendre à l’avenir.

Maintenant, dites moi dans les commentaires ce que VOUS pensez de l’ISR.

Si vous avez aimé l’arrticle, partagez-le avec quelqu’un pour qui elle sera utile et cliquer sur le bouton j’aime.

Pour voir plus de vidéos sur l’investissement, abonnez vous à la chaine Youtube

Aujourd’hui nous allons voir pourquoi et comment diversifier son patrimoine.

Savez vous qu’un patrimoine diversifié résiste mieux aux crises ? Mais évidemment, encore faut-il savoir bien diversifier son patrimoine.

J’ai récemment écouté le célèbre investisseur Ray Dalio expliquer que diversifier son patrimoine est la chose n°1 que les investisseurs individuels doivent faire.

Dans mon cas, c’est ce que je pratique, ce qui n’empêche pas de faire des paris sur des actifs temporairement décotés.

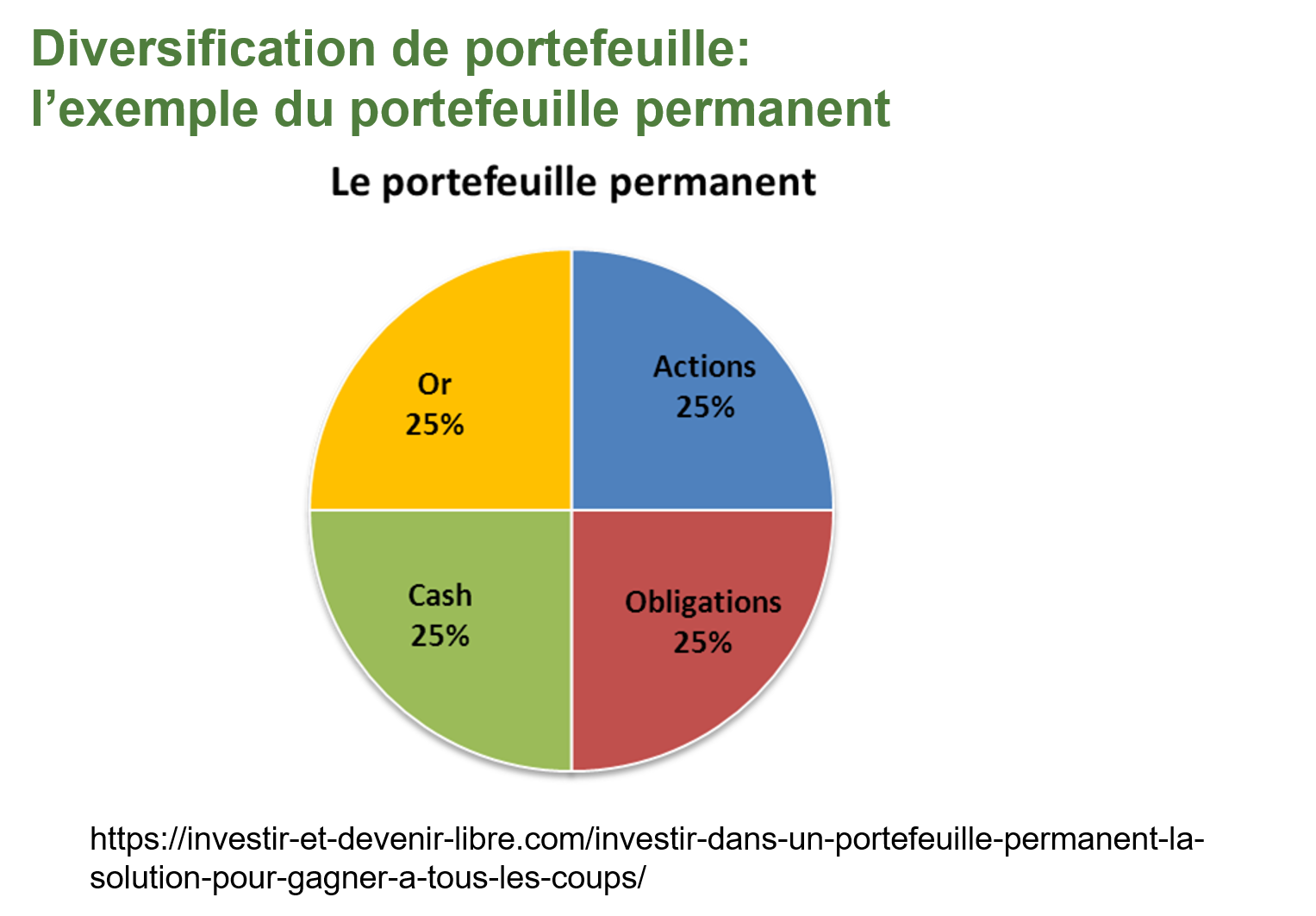

J’avais déjà parlé du Portefeuille Permanent qui explique l’évolution des différentes classes d’actifs selon le cycle économique.

Plutôt que de faire un article théorique, nous allons regarder un exemple pratique en « soulevant le capot » de mon patrimoine

Dans cet article, je vais vous expliquer ce que je mets dans mon patrimoine diversifié. L’objectif n’est pas que vous le copiez, mais de vous donner les clés de compréhension, et vous rendre compte si votre patrimoine est suffisamment diversifié par rapport à votre situation.

Voici donc la composition de mon patrimoine :

1. Une résidence principale

Je n’ouvre pas ici le débat de savoir s’il faut acheter ou louer sa résidence principale. C’est un choix qui n’est pas purement financier. La RP est un vaste sujet,.. J’ai écrit plusieurs articles dessus :

Aujourd’hui propriétaire depuis fin 2014, j’ai calculé que la RP est intéressante à crédit avec les taux faibles. Mais à la fin du crédit, le rendement de la RP est vraiment beaucoup plus faible qu’un bon PEA.

Toutes choses égales par ailleurs, la RP reste un coût, même si sa valeur peut augmenter dans le temps. Il faut limiter son coût au maximum, mais intelligemment.

En pratique une RP plus chère peut avoir plus de bénéfices indirects: proximité de bonnes écoles, d’un centre ville qui évite de prendre la voiture et c’est plutôt mon choix actuel.

2. De l’immobilier locatif haut rendement

J’ai commencé il y a 10 ans à me constituer un portefeuille immobilier aux USA, profitant des opportunités nées de la crise des Subprimes.

La leçon à retenir, c’est que ne devez pas avoir peur de sortir des sentiers battus. A l’époque, cet actif avait beaucoup baissé et la majorité pensait que cela allait durer. Hors c’est l’inverse qui a été payant.

Penser que ce qui avait baissé pouvait remonter, et que cette baisse avait en fait rendu l’immobilier aux USA plus attractif.

3. Des actions

Selon moi, une classe indispensable à détenir dans son portefeuille tant le rapport temps passé/performances est avantageux. Sur les 40 dernières années, les actions américaines ont rapporté 10% par an. Encore faut il investir avec méthode car, et c’est étonnant, une grande partie des investisseurs individuels perdent de l’argent en bourse !

Maîtriser l’investissement en bourse c’est accepter de diversifier son risque, en achetant uniquement des paniers diversifiés d’entreprises, des trackers.

J’ai fait une série de 4 vidéos expliquant tout cela en détail :

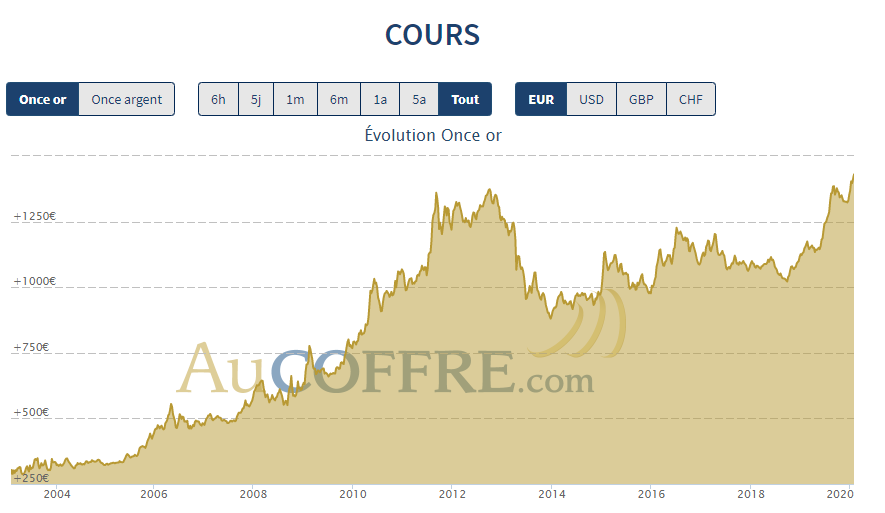

L’or est l’actif refuge par excellence, capable sur longue période de préserver son pouvoir d’achat. Certaines études ont prouvé cela en remontant à l’Empire Romain !

Récemment, j’ai arbitré l’or, qui avait beaucoup monté depuis 5 ans, en vendant la plus grande partie de cet or afin d’acheter plus d’actions.

Lorsque la situation sera normalisé, je prévois de rééquilibrer en rachetant de l’or si les conditions le permettent.

5. Des liquidités (cash) ou des obligations

Je ne vais pas rentrer dans le détail des obligations qui est un sujet très vaste. Je ne détiens que très peu d’obligations car :

Je suis en phase d’accumulation de patrimoine avec un cash flow positif

Les obligations d’Etat ne rapportent plus rien

Je détiens un peu de cash, comme poche de sécurité, pour parer à des imprévus, mais vous le voyez dans une proportion relativement faible. Tout cash supplémentaire qui rentre est investi sur l’un des actifs cités plus haut. Et en ce moment, comme le rappelle Ray Dalio, le cash est rassurant car il est peu volatile. Mais il est inexorablement rongé par l’inflation. Et détenir beaucoup de cash, c’est également un coût d’opportunité énorme si vous savez investir votre argent.

Détenir du cash se justifie par contre si vous avez un projet court/moyen terme à financer. Par exemple un apport pour une RP. Vous ne devez alors pas investir sur un support volatile comme les actions mais privilégier une enveloppe liquide et peu volatile.

Il est devenu compliqué d’investir uniquement en fonds euros sur les assurances-vie, mais il existe encore des alternatives. En voici une qui correspond à un objectif de placement moyen terme.

Il s’agit d’une offre proposée par Nalo, en assurance-vie, composée à 70% de fonds euros Generali et 30% de trackers obligataires BlackRock. C’est intéressant car, vous pouvez acheter du fond euros sans acheter d’unités de compte actions. Il y a un risque de baisse limité et un rendement un peu plus élevé que le fonds euros et le livret A.

Enfin, je détiens des obligations via mon Plan Epargne Entreprise. J’avais expliqué dans cet article comment faire les bons choix sur son PEE ou PERCO. C’est ici surtout l’avantage fiscal qui est intéressant, car malheureusement, la performance n’est pas forcément au rendez-vous.

Pour améliorer votre performance, vous pouvez également tirer parti de la volatilité pour renforcer certaines classes d’actifs Comme l’immobilier aux USA en 2011-2013

et la bourse en décembre 2018 et mars 2020

Voila ce que j’avais à vous dire sur la diversification. Comme chaque mois, je vais à présent vous donner la mise à jour de mon patrimoine et vous verrez l’effet de mes dernières décisions d’achat/vente sur la répartition.

Si vous voulez apprendre à investir votre argent, c’est l’une des meilleures décisions que vous prendrez. Ce que vous savez en investissement vaut des dizaines voire des centaines de milliers d’euros. Rejoignez les élèves de ma formation !

CE QUE J’AI APPRIS – Mes lectures

La lettre annuelle de Jamie Dimon, le CEO de JP Morgan. En résumé, cette crise affectera les résultats des entreprises à court terme mais nous (les USA) pourraient en sortir renforcés.

Une courte vidéo de Ray Dalio avec quelques pépites – Faire mieux que le marché est plus dur que de gagner une médaille aux jeux Olympiques – L’investisseur individuel doit savoir diversifier son patrimoine – Le cash est séduisant mais le plus souvent un mauvais investissement – Ce qui a été performant dans le passé ne le sera pas forcément à l’avenir et vice-versa

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (57%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Avril le cash flow est de -12,292 USD, en raison de la réfection complète de 2 toitures de maisons que j’ai mis en vente. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Dans cet article, je réponds à la question de Frédéric « Tanguy, que fais tu en ce moment sur l’or, les actions et l’immobilier aux USA. Est ce que tu penses que c’est le moment d’acheter des actions ? »

Je vais donc vous expliquer ce que je vais faire avec mes investissements, un conseil que j’ai déjà partagé avec les membres de la formation PEA.

Vous apprendrez :

Pourquoi je vends mon or

Pourquoi j’ai renforcé les actions

Comment je compte adapter mon patrimoine si la bourse se poursuit.

Or et Argent

Comme je l’ai indiqué dans les derniers reporting, c’est probablement la classe d’actif que je vendrai si j’avais besoin de liquidité. Pour 2 raisons :

C’est une classe d’actif qui avait beaucoup monté ces dernières années. Depuis les plus bas à 1.000 $ on était monté à plus haut à 1.700 $, donc 70% de hausse.

L’or est un actif qui ne produit pas de revenu, pas d’intérêt et qui a un coût de stockage qui n’est pas négligeable.

Je m’étais dit que si cela continue à monter, c’est là l’opportunité de m’alléger.

Lorsque les bourses ont commencé à baisser, j’ai commencé à vendre mon or et mon argent. D’ailleurs, ce qui est intéressant, c’est que finalement l’or n’a pas eu son statut de valeur refuge. C’est vrai qu’il n’a pas perdu 30%, il était relativement stable avec une toute petite baisse en ce moment. L’argent par contre a complètement dévissé de plus de 30% suite à la baisse de la demande. Donc, la baisse ayant continué, j’ai passé des ordres de vente pour ne plus avoir d’or et d’argent.

Actions

Ce que j’ai fait de cette liquidité, c’est que je les ai investis sur la stratégie passive en bourse. J’ai continué à acheter énormément de trackers ces derniers jours, que ce soit des trackers US, Europe, mais aussi des trackers monde. J’ai continué à augmenter le PEA, donc je pense que quand tout ceci sera fini, j’aurais très largement augmenté mon exposition aux actions, toujours avec la stratégie passive.

Vous demandez peut-être si c’est risqué aujourd’hui d’investir en bourse. Comme d’habitude, on ne peut pas prévoir ce qui va se passer à l’avenir, donc la bourse peut tout à fait continuer à baisser. J’avais un client qui me disait récemment, qu’il pensait que la bourse avait atteint peut-être un pallier que ça ne pourrait pas beaucoup baisser, ayant déjà baissé de 30%. En fait, on n’en sait rien, donc le plus important c’est de faire des scénarios et d’être prêt à réagir en fonction du scénario.

Pour moi il n’y a que 2 possibilités : soit ça continue à baisser, soit ça rebondit. Si ça rebondit, je vais continuer à investir le cash que j’ai de disponible, et si ça continue à baisser, je prévois déjà de vendre d’autres actifs pour investir en bourse, parce ce que plus le prix va baisser, plus le rendement futur de la bourse sera élevé. Moins vous achetez cher, plus la hausse sera forte parce que vous avez un effet de « ressort » qui rendra l’investissement encore plus intéressant.

Immobilier US

Le dernier actif important que j’ai, maintenant que je n’ai plus cash, ni d’or et d’argent, c’est l’immobilier aux Etats-Unis. J’ai déjà demandé à 2 agents de commencer à regarder pour vendre 2 maisons, qui aujourd’hui n’ont plus de locataires. Plutôt que de les remettre en location dans un marché qui, en plus va être un peu plus compliqué aux USA avec la crise économique qui sera déclenché de manière inévitable par ce Coronavirus, j’ai commencé à évaluer pour être en position de les vendre. Si la baisse se poursuit, je les vendrai pour acheter plus d’action, donc je rééquilibrerai plus mon portefeuille par des actions.

Ma conviction c’est que si on se projette à 5-10 ans, une fois que cette crise sera passée, probablement les actions vont plus monter que l’immobilier par exemple.

Je pense que l’immobilier aux Etats-Unis ne va pas forcément monter énormément d’ici 5-10 ans, par contre la bourse va regagner ce qu’elle a perdu et à chaque fois qu’il y a une crise, que ce soit celle de 2001, 1987, même 1929 ou 2008, la bourse compense ses pertes et fini par rebondir sur des niveaux plus haut.

Dernier point pour mon élément de confiance sur les actions c’est que les taux aussi vont rester extrêmement bas, là ils ont commencé à baisser avec cette crise et ce que je dis souvent c’est qu’une des raisons pour investir en action, c’est avant tout le différentiel de rendement par rapport aux autres actifs. Ce qui est sûr c’est qu’en sortant de cette crise, les obligations, ce que vous trouvez aujourd’hui sur les fonds Euro, continuera à avoir des rendements très faible de 1 ou 2%.

Ce n’est pas un conseil d’investissement, je vous dis en toute transparence ce que je fais et pourquoi je le fais. Je vous souhaite surtout de bien traverser cette crise car, dans toute crise il y a une opportunité. Je vous souhaite le meilleur et prenez soin de vous.

Si vous avez d’autres informations qui pourraient aider, n’hésitez pas à les partager en commentaire.

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mars le cash flow est de -5004 USD, en raison du paiement de travaux de rénovations entre 2 locataires. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

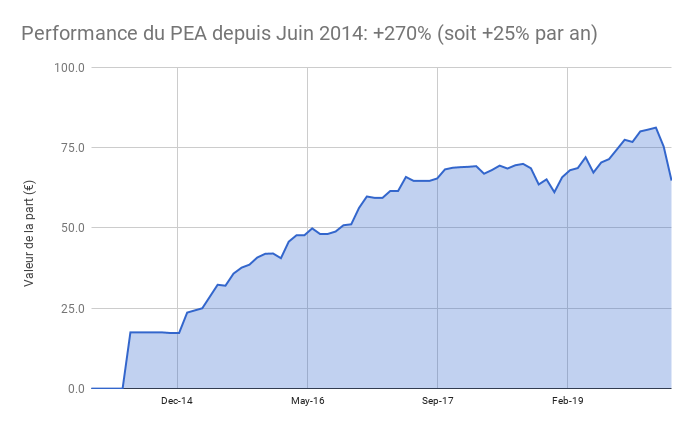

Le PEA baisse de 14 % ce mois ci soit une progression de 270% depuis juin 2014, soit une performance annualisée de 25%

J’ai continué à renforcé ma position en tracker USA, Europe et Emergent, plus que prévu pour profiter des soldes du coronavirus. Mon allocation est à 45% sur les USA, 45% sur l’Europe et 10% sur les pays émergents.

L’or et l’argent représentent 2% de mon patrimoine.Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

L’important n’est pas de prévoir ce qui va se passer car il est impossible de la savoir. L’important, c’est de s’adapter aux évènements. Que ferez vous si la bourse rebondit ? si elle continue de baisser ?

Pour traverser au mieux cette crise, je vous ai préparé une nouvelle vidéo sur l’attitude que vous devez cultiver et qui va vous permettre de réussir vos investissements.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Alors que pouvons-nous apprendre de Warren Buffett dans sa lettre 2019 ?

Dans l’édition 2019, la lettre Warren Buffett revient sur la performance de Berkshire, qui a réalisé 20% par an depuis 1965 contre 10% par an pour le SP500, dividendes réinvestis. Grace à la puissance des intérêts composés, sa performance est donc de 2,744,062% contre 19,784% pour le SP500. Berkshire a déclaré plus de 80 milliards de dollars de revenus en 2019 ! Bref, des chiffres qui donnent le tournis.

Mais ce n’est pas le plus intéressant dans la lettre de Warren Buffett, ce qui le rend unique, c’est qu’il distille régulièrement d’excellents conseils d’investissements, sous forme de courtes leçons. Et dans cette lettre 2019, Warren Buffett nous explique comment les bénéfices non distribués l’ont rendu riche et comment vous pouvez en profiter.

Ce concept a été découvert dans un livre qui a changé le monde de l’investissement.

En 1924, Edgar Lawrence Smith, économiste obscur et conseiller financier, écrivit le livre Common Stocks as Long Term Investments, un livre petit mais qui a changé le monde de l’investissement. En effet, l’écriture du livre a changé Smith lui-même, le forçant à réévaluer ses propres croyances en matière d’investissement. Au début, il prévoyait de faire valoir que les actions seraient plus performantes que les obligations pendant les périodes d’inflation et que les obligations offriraient des rendements supérieurs en période de déflation. Cela semblait assez sensé, mais Smith allait être choqué par ce qu’il allait découvrir. Son livre a donc commencé par une confession: Ces études sont le témoignage d’un échec – l’échec des faits pour soutenir une théorie préconçue. Heureusement pour les investisseurs, cet échec a conduit Smith à réfléchir plus profondément à la façon dont les actions devraient être évaluées

Ce livre a donc changé le monde de l’investissement, car il a démontré avec des exemples concrets et analysées que les actions faisaient mieux que les obligations, certes lorsque même lorsque le dollar devenait plus fort, mais ce qui est intéressant, c’est la raison inhérente.

Pour l’essentiel de la perspicacité de Smith, je citerai un des premiers critiques de son livre, nul autre que John Maynard Keynes: «J’ai gardé jusqu’à la fin ce qui est peut-être le plus important de M. Smith: Les sociétés industrielles bien gérées ne distribuent généralement pas aux actionnaires la totalité de leurs bénéfices réalisés. Les bonnes années, sinon toutes les années, ils conservent une partie de leurs bénéfices et les réinvestissent dans l’entreprise. Il y a donc un élément d’intérêt composé fonctionnant en faveur d’un solide investissement industriel. Sur une période de plusieurs années, la valeur réelle de la propriété d’un industriel sain augmente à intérêt composé, indépendamment des dividendes versés aux actionnaires.

Et avec cette bénédiction de Keynes, Smith n’était plus obscur.

Il est difficile de comprendre pourquoi les bénéfices non répartis n’ont pas été appréciés par les investisseurs avant le livre de Smith. Après tout, ce n’était un secret pour personne que des richesses époustouflantes avaient auparavant été amassées par des titans tels que Carnegie, Rockefeller et Ford, qui avaient tous conservé une énorme partie de leurs revenus commerciaux pour financer la croissance et produire des profits toujours plus importants.

Dans toute l’Amérique également, il y a longtemps que des capitalistes de petite taille sont devenus riches avec la même méthode.

Néanmoins, lorsque la propriété des entreprises a été découpée en petits morceaux, appelées aussi actions, les acheteurs de la période antérieure à Smith ont généralement considéré leurs actions comme un pari à court terme sur les mouvements du marché. Même au mieux, les actions étaient considérées comme des spéculations. Les Gentlemens préféraient les obligations.

Bien que les investisseurs aient mis du temps à se mettre au courant, le calcul de la rétention et du réinvestissement des bénéfices est maintenant bien fait compris. Aujourd’hui, les écoliers apprennent que combiner l’épargne et l’intérêt composé fait des merveilles.

Chez Berkshire, Charlie et moi nous concentrons depuis longtemps sur l’utilisation avantageuse des bénéfices non répartis.

Alors vous me direz peut-être que cette théorie est intéressante, mais que veut nous dire exactement Warren Buffett. Est-ce-que cette théorie de 1924 est elle toujours valide ? Et bien oui pour Warren Buffett, les actions sont moins chères par rapport aux obligations.

Prenons un exemple concret. Disons que je veux investir 10.000 euros à long terme, disons 30 ans.

L’investisseur français qui souhaite investir en euros a 3 choix :

Le cash court terme avec le Livret A à 0.75%

L’assurance-vie avec un rendement moyen net de 2%

Les actions européennes avec un rendement de 6% dont la moitié sont distribués en dividendes (donc 3%)

A horizon 30 ans, vous recevrez :

Un revenu fixe chaque année de 0.75% ou 2% et le même capital à la fin, toujours 10,000 euros

Un revenu variable chaque année, de 3% en 2020 mais qui peut ensuite évoluer à la hausse ou à la baisse. Mais aussi une plus-value à terme. Il serait faux de croire que cette plus-value à terme est uniquement le fruit de la spéculation. En fait cette plus-value est en fait dépendante de la part des revenus non distribués, c’est à dire la différence entre les 6% de rendement et les 3% de dividendes. Cerise sur le gateau, ces 3% sont réinvestis dans les entreprises. Hors le taux de rendement du capital des entreprises est de 13% ce qui correspond à un doublement en moins de 6 ans.

C’est cela qui fait dire à Warren Buffett que les actions sont actuellement à long terme bien plus intéressantes que les obligations, si les taux d’intérêt restent bas et les bénéfices après impots stables. Dans le premier cas, vous achetez un business à 16 fois les bénéfices, contre un ratio de 1 à 50 pour les obligations avec la certitude que les ses bénéfices n’augmenterons pas. Le système capitaliste a démontré que les entreprises, sur longue période, avaient la capacité d’augmenter leurs bénéfices ce qui ajoutent encore à la différence.

De plus, ces bénéfices non distribués permettent de réduire votre imposition. Car vous ne payez pas d’impôts sur ces bénéfices (tant que vous ne vendez pas) alors que vous devez payez des bénéfices sur vos dividendes même si vous les réinvestissez (hors du plan épargne actions, comme je l’expliquais dans cette vidéo sur les avantages du compte-titres)

Alors bien sur, certains investisseurs n’ont pas le choix et doivent acheter des obligations. Je pense par exemple aux assureurs qui placent les primes d’assurances et doivent payer des dommages à un horizon court terme. Mais, l’investisseur particulier n’a pas ces contraintes. Il doit certes avoir une coussin de sécurité mais peut, pour ses investissements à long terme, choisir l’investissement le plus profitable pour lui.

CE QUE J’AI APPRIS – Mes lectures

Le livre Common Stocks as Long Term Investments, écrit en 1924 par Edgar Lawrence Smith et qui changea le monde de l’investissement en démontrant que les actions avaient une meilleure performance à long terme que les obligations

Le portefeuille est toujours majoritairement investi (59%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Février le cash flow est de -4647 USD, en raison du paiement de travaux de rénovations entre 2 locataires. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

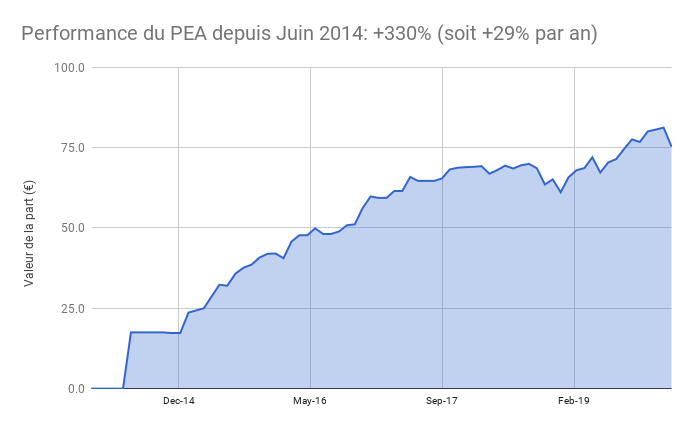

Le PEA baisse de 7,3 % ce mois ci soit une progression de 330% depuis juin 2014, soit une performance annualisée de 29%

J’ai renforcé ma position en tracker USA, Europe et Emergent, plus que prévu pour profiter des soldes du coronavirus. Mon allocation est à 45% sur les USA, 45% sur l’Europe et 10% sur les pays émergents.

L’or et l’argent représentent 10% de mon patrimoine.Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

D’habitude régulier dans les investissements, j’ai réagi à la baisse très forte du coronavirus en dégageant des liquidités pour racheter des actions. J’ai ratissé des liquidités disponibles et prévois, si la situation baissière se poursuit de continuer à renforcer

J’ai également vendu une partie de mes positions en or et en argent pour les arbitrer en faveur des actions. L’or a beaucoup monté depuis que j’en détiens et je suis content de m’alléger à bon compte.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je recommande souvent le PEA comme la meilleure enveloppe pour investir en bourse.

Mais dans certains cas, vous devez ouvrir un compte-titres, appelé aussi CTO (compte-titres ordinaires).

Plusieurs cas de figure se présentent:

Si vous êtes résident français à l’étranger. Comme les membres de la formation PEA en Suisse et en Belgique que je salue !

Si le titulaire est mineur (votre enfant). Un mineur a souvent un horizon long d’investissement et le livret A n’est pas le plus performant, loin de la. Je reviendrais dans une autre vidéo sur l’épargne que j’ai choisi pour mes enfants.

Si votre PEA est déja plein (le plafond de versement est de 150,000 euros) et vous voulez continuer à investir. Votre conjoint(e) peut également ouvrir un PEA.

Si c’est votre cas, nous allons voir dans cet article comment il est possible d’appliquer une stratégie passive d’investissement en bourse et les avantages méconnus du CTO.

Avantage n°1: Les frais

Bonne nouvelle, sur le CTO, comme sur le PEA, vous ne payez pas de frais de gestion. Sachant que ce sont des frais qui sont très élevés sur la durée pouvant atteindre 17% de votre capital à long terme comme je l’expliquais dans cette vidéo Tout en bénéficiant de trackers moins chers (voir la suite sur le choix des trackers) ce qui le rend plus attractif que le PEA sur ce point.

Avantage n°2: Le choix des trackers

Encore une bonne nouvelle. Le choix est beaucoup plus vaste que dans le PEA. Sous réserve de choisir le bon courtier, vous pouvez accéder à des milliers de trackers différents. Surtout, vous pouvez accéder à des trackers non éligibles au PEA qui ont des encours plus élevées et des frais plus faibles.

Par exemple, vous pouvez construire un portefeuille passif avec les trackers suivants:

Vanguard S&P 500 UCITS ETF à 0.07% (capitalisant) ou iShares Core S&P 500 à 0,07% (distribuant).

Lyxor Core STOXX Europe 600 à 0,07% (capitalisant)– iShares Core MSCI Emerging Markets IMI à 0,18%(capitalisant).

Soit des frais en moyenne deux fois plus faibles que les trackers éligibles au PEA. On peut bien sur choisir de simplifier en investissant sur un unique tracker World iShares Core MSCI World à 0.2% (capitalisant).

La seule contrainte, importante, sera de limiter les ETF distribuant des dividendes pour réduire le frottement fiscal.

Avantage n°3: La succession

Encore un avantage pour le CTO.

Un des inconvénients du PEA est qu’il doit être clôturé au moment du décès de son propriétaire, occasionnant le paiement des prélèvements sociaux sur la plus-value. Le CTO permet de transmettre des titres (jusqu’à 100 000€) tous les 15 ans pour chaque enfant sans payer de droit de succession. Il est également possible de détenir un compte-titre en démembrement de propriété avec l’usufruit pour les parents (ou le conjoint survivant) et la nue propriété pour les enfants Au décès du conjoint survivant, la pleine propriété revient aux enfants.

Le principal inconvénient: la fiscalité en France

En France, la flat tax a certes simplifié la fiscalité avec une imposition sur les plus-values au taux de 30%. Vous serez également imposés sur les dividendes, à la différence du PEA. Il vous faudra donc fuir les ETFs distribuant, sous peine de payer des impôts en plus. Pour un ETF Europe distribuant 3% en dividende, une imposition à 30% revient à un frais supplémentaire de 0.9%, ce n’est pas négligeable.

Si vous habitez hors de France, votre fiscalité peut-être plus légère.

Par exemple les résidents belges et suisses ne payent pas d’impôts sur les plus-values.

Le choix du courtier: des critères similaires au PEA Le choix est vaste. Veillez à choisir un courtier qui ne vous facture pas plus de 0.2% de frais par achat et aucun autre frais.

Souvent une banque traditionnelle sera plus chère.

A titre personnel, j’utilise les courtiers Bourse Direct et Fortuneo et j’en suis satisfait. D’ailleurs, Fortuneo propose un tarif plus avantageux sur le CTO que le PEA avec des ordres gratuits. Il y a également Interactive Brokers qui est compétitif, mais un peu plus difficile à manier. Certains courtiers proposent des offres de parrainages, pensez à en profiter.

Ouvrez un compte chez Fortuneo et bénéficiez d’une prime de parrainage de 80€ à 130€ en indiquant le code 12425636.

Ouvrez un compte chez Bourse Direct et bénéficiez de 3 mois de courtage offert

Me contacter ici pour toute demande de parrainage :

Dans cet article, nous allons voir s’il est intéressant de souscrire une assurance-vie sous mandat.

La semaine dernière, j’allais à l’aéroport avec un chauffeur. Et la discussion tourne rapidement sur l’investissement. Le chauffeur m’explique qu’il a souscrit une assurance-vie sous mandat dans une banque en ligne.

A-t-il fait une bonne affaire ? Et que peut on attendre de ce genre de placement?

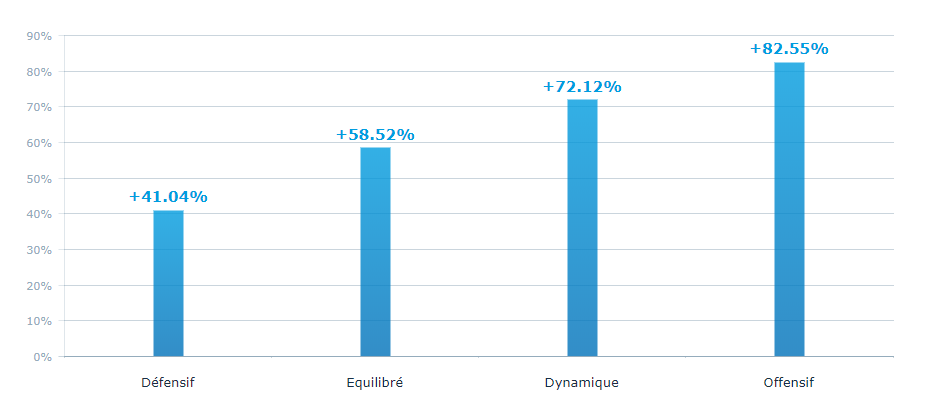

Voici la performance de cette gestion depuis 10 ans. Cette performance dépend du niveau de risque.

De +41.04% pour un profil prudent et jusqu’à +82.55% pour un profil offensif.

Sur 10 ans, a priori ces chiffres vous semblent peut-être acceptable. Après tout, c’est mieux que l’immobilier parisien qui a fait +43% depuis 10 ans (prix au m2, hors loyer).

Mais qu’aurait gagné le même investisseur en suivant une approche passive consistant à acheter des trackers dans un PEA?

255.43% !

En achetant un tracker SP 500, l’investissement aurait ainsi rapporté 3 fois qu’un profil offensif, pour un risque similaire

10.000 euros investis aurait donc rapporté 18.255 € avec l’assurance-vie en gestion piloté. La même somme aurait rapporté 35.543 € avec un PEA autonome. Soit 25.543 € de plus values contre 8.255€. Soit 3 fois plus !

Et si vous avez 100.000 euros à investir, et bien l’écart aurait été de 250 K€ de plus values contre 82K€… Soit une sur-performance de 168K€ sur 10 ans. Alors que faire pour les 10 prochaines années ? Pensez vous pouvoir faire mieux qu’une gestion pilotée ?

Formez vous et apprenez à gérer votre argent. Soit en lisant ces articles, soit en vous inscrivant à la formation PEA où je vous accompagne, étape par étape, pour mettre en place votre plan d’investissement passif.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

En investissement, il est plus facile de lire le passé que de prédire l’avenir. Pour bien investir son argent en 2020, il est important de prendre un peu de recul et de regarder ce qui s’est passé ces dernières années.

2 classes d’actifs sont sorties du lot ces dernières années: les actions, en particulier américaines (x2 en 5 ans) et l’or qui a accéléré sa hausse en 2019 avec +20% et de nouveaux plus hauts historiques (en euros)

A l’inverse, l’immobilier aux USA mais aussi à Bordeaux ont marqué le pas avec un tassement, malgré la baisse des taux.

Des taux qui justement ont continué à baisser en 2019 , au grand dam des « gourous » nombreux à prédire une hausse. Le résultat, c’est que les taux sans risques sont au plancher. Et serviraient environ 1% de performance aux épargnants du fonds en euros.

Malgré ces divergences de performance, la vue d’ensemble ne change pas tant que cela. Nous vivons toujours une période de croissance économique mondiale avec des stimulations à la fois budgétaires et monétaires.

Que pouvons nous attendre de 2020 ? Selon moi, nous pouvons nous attendre à 2 scénarios.

Scénario 1: le krach tant annoncé arrive !

C’était le scénario tant attendu par les « gourous ». Un krach violent, égal ou pire que 2008. Je vous rassure tout de suite, je n’ai pas prévu de tout vendre pour m’installer dans un camp de survivalistes. Et encore une fois je médite la sagessse de Peter Lynch: Plus d’argent a été perdu dans la peur des krachs que dans les krachs eux-mêmes. Rien de sert d’anticiper le krach, étant par nature imprévisible. Les membres de la formation PEA qui ont suivi mon conseil de renforcer en décembre 2018 ont pu bénéficier à plein des +30% de hausse du SP 500 en 2019.

Scénario 2: la hausse se poursuit

Statistiquement, la bourse connait plus d’années haussières que baissières. Et sur le long terme, la bourse monte toujours. De plus, avec un peu d’expérience, l’investisseur constate que la hausse nourrit la hausse. A un certain moment, de nouvelles personnes investissent en bourse, parce qu’elle a monté récemment. Et ne veulent pas rester sur le bord du quai. Ces passagers sont les derniers à rejoindre le train de la hausse.

Paradoxalement, une nouvelle hausse cette année pourrait nous rapprocher d’un ralentissement de la hausse à venir.

Mais comme dit l’adage, les arbres ne montent pas jusqu’au ciel. Reste à voir, à quel rythme les arbres vont grandir cette année.

L’écart grandissant entre Europe et USA pourrait se réduire

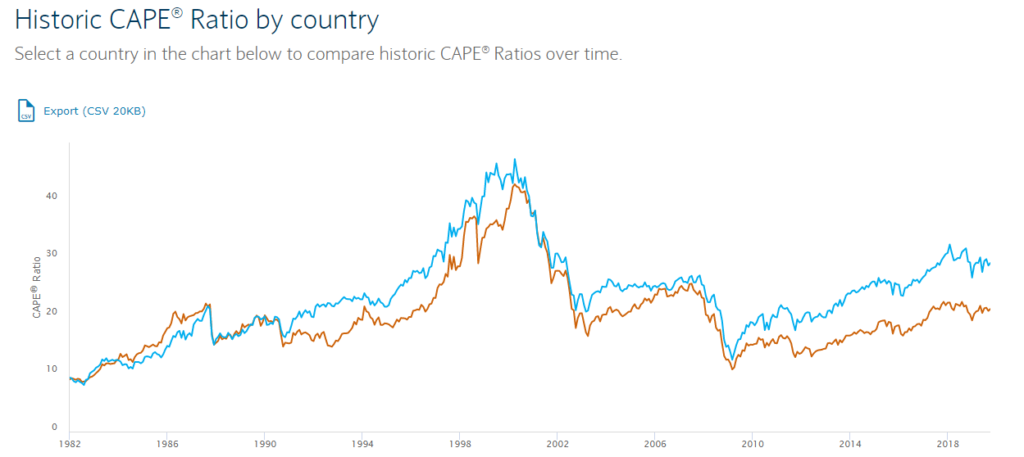

Je scrute en particulier avec gourmandise l’écart entre les actions européennes et américaines. Voici le ratio cours bénéfices (dit PE Shiller) sur les dernières années, avec la divergence croissante entre des actions US plus chères (en bleu) que les actions européennes.

Depuis 2010, l’écart se creuse avec des actions américaines qui se payent de plus en plus cher. L’écart s’explique aisément. Outre-Atlantique, les GAFAM établissent une domination quasi-mondiale sur la technologie. L’Europe souffre d’incertitudes géopolitiques (Brexit, mouvements populistes,…) et d’une plus faible croissance.

Cette divergence n’est pas nouvelle. Elle s’est également manifestée dans les années 1990 avant de se refermer en 2000, juste avant le krach de la bulle internet.

La performance de votre portefeuille en 2020 pourrait bien dépendre de votre allocation entre actions européennes et américaines. Les actions européennes, moins chères, procurent un rendement de +5% dont la moitié environ versé en dividende, à comparer avec un taux sans risque à 0%

Sans parler des émergents qui retrouvent aussi la faveur des investisseurs, et qui peuvent tout à fait trouver la place dans votre PEA.

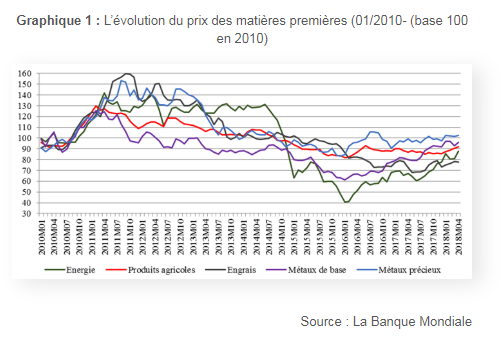

Les matières premières continuent leur hausse

Sans faire grand bruit auprès du grand public, le cycle des matières premières est redevenu haussier depuis 2016. Comme le montre ce graphique de Yves Jégourel il existe de nombreuses divergences entre l’or, le pétrole ou les matières agricoles.

Historiquement, la hausse des matières premières est tirée par l’industrialisation de grands pays émergents comme la Chine. Hors la question est de savoir qui sera ce prochain relais de forte demande. Je ne crois pas à la Russie trop peu industrialisée, ni à l’Inde, trop bureaucratique. Pourquoi pas le Brésil? A moins que la demande ne soit tirée par la hausse continue de la population mondiale qui devrait passer de 7 milliards à près de 10 milliards d’ici 2050.

Hors la hausse des matières premières a tendance à coincider avec des périodes de baisse des actions. Pour une raison très simple. C’est que lorsque le prix des matières augmentent, les couts de production augmentent et les profits baisent ce qui en retour fait baisser le prix des actions.

En ce moment nous avons une hausse modérée des matières premières. En particulier, les prix du pétrole restent sous pression grace aux formidables productions américaines.

Ce qui devrait prévenir pour l’instant toute envolée du prix du brut à court terme.

Les conditions réunies pour une poursuite du prix des actifs en 2020

La hausse de la population mondiale, la croissance mondiale globale, la relative paix, les taux bas et les politiques monétaires sont autant de stimulants qui devraient logiquement nourrir un scénario de hausse des actifs.

La faible inflation n’incite pas les banques centrales à remonter les taux. Les tensions « populistes » poussent plutôt les gouvernements à dépenser plus qu’ils ne collectent et stimuler ainsi l’économie.

Dans ce contexte, la hausse pourrait bien continuer et nourrir la hausse. Nous pourrions ainsi voir se former une bulle spéculative. D’autant que les innovations continuent de proliférer. Nous sommes nombreux à utiliser des services qui n’existaient pas il y a encore une décennie. Et cette tendance va se poursuivre, nourrissant le capitalisme.

Adapter son portefeuille en 2020

Loin de donner des conseils, je vais ici uniquement vous indiquez ce que je compte faire.

Je vais logiquement continuer à investir sur mon PEA. La fiscalité est toujours favorable et largement plus douce que celle de l’immobilier en France. La grande majorité de mon épargne sera investi en trackers.

L’autre part de mon épargne permettra de continuer le remboursement de mon crédit immobilier, sans se presser. Avec une mensualité composée à 10% seulement d’intérêts alors qu’il me reste 14 ans de crédit, je ne suis pas pressé de le rembourser. En effet je préfère maximiser le capital que je peux investir dans du capital productif comme des actions ou de l’immobilier locatif.

Nous avons quand même réussi à gagner de l’argent avec notre résidence principale en la louant sur AirBnB pendant nos vacances, pour un revenu cumulé brut de 8,000 euros. Nous avons plus que doublé nos revenus par rapport à l’année ! Mon épouse ayant repris un emploi récemment, nous devrions cependant faire moins de locations en 2020. Par contre nous gardons toujours notre parking en location, toujours avec le même locataire depuis le début.

L’immobilier locatif justement devrait rester une composante importante de mon patrimoine avec mes 5 maisons aux USA. Certes la hausse des prix a ralenti et c’est probablement un bon moment pour vendre. Mais ces maisons génèrent toujours un rendement, certes pas toujours régulier comme vous le voyez sur mes reporting mensuels. Mais un rendement significatif toutefois, libellé en dollars américains que je prévois pour la première fois d’investir en actions, avec un compte actions en dollars. Ce n’est pas encore mis en place mais j’ai commencé les démarches en ce sens.

L’immobilier aux USA

L’immobilier aux USA, représente 33% de mon patrimoine et aura été un vrai accélérateur depuis 2011.

Je ne prévois pas d’achats / ventes cette année. Le cash flow devrait être meilleur cette année avec le plein effet sur l’année des nouvelles maisons.

Par ailleurs la hausse des prix immobiliers aux USA pourrait bien se poursuivre même si la hausse des taux devrait la freiner. Les prix aux USA ont dépassé les niveaux de 2008 en moyenne et ont progressé de 9% en 2019 !

Je prévois toujours de profiter de la hausse pour l’instant et de revendre ensuite à un primo-accédant.

L’actif que j’envisage d’alléger..

Si je devais alléger un actif, je pense que cela serait l’or. Pourquoi? Car l’or ne procure pas de rendement, à l’inverse il faut payer pour le stocker. Mais surtout, l’or a atteint de nouveaux plus haut récemment. Et comme dit l’adage, pour gagner il faut vendre ce qui est haut et acheter ce qui est bas. Et l’or, s’il peut encore monter – la hausse pouvant aussi entrainer la hausse – est déja haut. Cela fait plusieurs années que je souhaite m’alléger mais les cours déprimés me retenaient. A présent, je peux vendre une partie de mon or avec une plus value.

D’autant que l’or est sur des plus hauts (en euros) historiques, à +1,400 euros l’on

Le plus dur en 2020 sera de trouver un actif peu cher avec un potentiel de hausse. Après 10 ans de reprise économique post crise des subprimes, la grande majorité des actifs sont chers. Et ceux qui ne le sont pas (comme l’immobilier en zone rurale en France) n’offre pas forcément de signes évidents de retournement.

Comparativement, je trouve que finalement les actions européennes sont peut-être un bon compromis. Pas si chères compte tenu des taux d’intérêts et avec quelques belles pépites mondiales (LVMH, Airbus,…).

Mes placements m’ont plus rapporté que mon salaire en 2018 et 2019 aura également été un très bon millésime ! Je suis relativement prudent pour 2020 et prévois de continuer à maximiser le capital que je peux épargner; Par forcément en se privant mais plutôt en cultivant des plaisirs simples et en faisant des choix raisonnables (réparer soi-même, acheter d’occasion,…) en évitant l’inflation du niveau de vie. Enfin dans la mesure du possible car avec 4 enfants qui seront bientôt des adolescents, cela sera sportif !L

FAITS MARQUANTS Janvier 2020

Côté USA, le Warren Buffett ratio s’est redressé à 153%, soit 20 points de plus que l’année dernière !

L’euro-dollar s’est effrité à 1.10, contribuant à la sur-performance des indices US

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Janvier le cash flow est de 859 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Le PEA progresse de 0,3 % ce mois ci soit une progression de 362% depuis juin 2014, soit une performance annualisée de 31%

J’ai renforcé ma position en tracker Europe, Emergent et Small Cap US. Mon allocation est à présent 45% sur les USA, 45% sur l’Europe et 10% sur les pays émergents.

J’ai encaissé le dividende trimestriel du tracker Europe

L’or et l’argent représentent 9% de mon patrimoine.Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

J’ai relu « A gift to my children » de Jim Rogers. C’est une excellente piqure de rappel des fondamentaux de l’investissement pour ne pas tomber dans l’euphorie. 2 régles sont essentielles. La première est d’épargner et d’investir. La seconde est d’acheter bas et vendre haut

Un article des echos « La gestion passive atteint de nouveaux sommets en Europe« . Les encours d’ETF européens ont dépassé les 1,000 milliard de dollars en 2019. D’ailleurs le courant plutot vendeur sur les actions européennes est devenu acheteur ce qui pourrait annoncer un retour en grâce.

Une vidéo de Warren Buffet qui explique pourquoi il n’investi pas sa trésorerie de +100 Milliards de dollars sur le SP 500. En résumé, Warren Buffet sais parfaitement que ces liquidités ont un cout d’opportunité important. Mais il veut être prêt à saisir une opportunité qui se présenterait à lui. C’est donc parfaitement logique: il ne faut pas investir l’argent donc vous pourriez avoir besoin pour un projet de court terme. Warren Buffet pense que ce cout d’opportunité reste inférieur à son espérance de gain. Son historique de performance lui donne raison !

Un coup de coeur pour la chaine « Epic History » qui propose de magnifiques vidéos historiques retraçant les guerres napoléoniennes, la campagne d’Alexandre le Grand..

PROCHAINES ÉTAPES

2020 sera comme 2019 une année ou je souhaite pouvoir continuer à passer beaucoup du temps avec ma famille et voir grandir mes 4 enfants. Si j’écris moins d’articles cette année, c’est que je joue au ping pong avec mes enfants 🙂 – notre nouveau hobby depuis que notre cave s’est équipée d’une table…

Toujours de la course à pied avec peut-être un premier marathon à courir. Avec l’ambition de bien le finir et de prendre beaucoup de plaisir.

Je vais faire le plein de voyages en 2020. Pour mon boulot ou j’ai la chance de me rendre dans plusieurs grandes villes européennes (Madrid, Budapest, Munich, Lisbonne, Varsovie, Prague,…). Mais aussi avec ma famille avec un voyage prévu en Palestine et en Jordanie (mon premier là-bas) et un autre dans les Pyrénées catalanes

Enfin, 2020 sera une nouvelle année de développement du blog, de la chaine youtube, de contenu utile (comment j’ai aidé Nicolas à savoir s’il payait trop cher son assurance-vie) et de formations pour vous aider à faire travailler votre argent

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit