2023 aura été une année historique avec le grand retour de l’inflation disparue depuis 2 décennies, et surtout une remontée fulgurante des taux d’intérêts. Les taux de crédit immobilier ont flambé, passant de 0.9% depuis 2022 à 4% – 4.5% actuellement (source : Le Particulier).

C’est un véritable changement de paradigme et la fin des taux bas avec de nombreuses implications pour nos investissements.

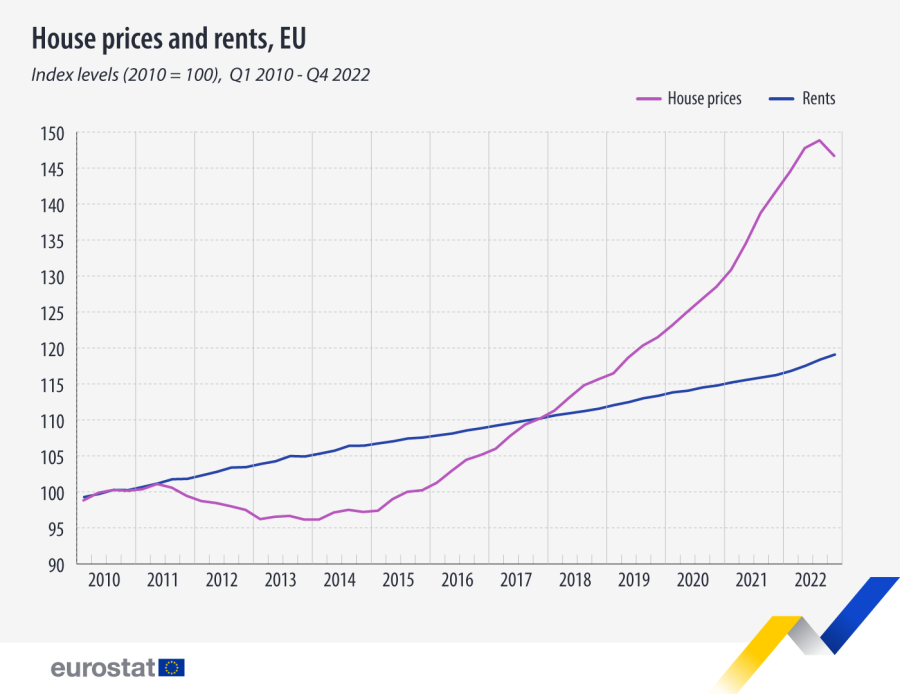

En particulier pour l’immobilier où je vous mettais en garde dès avril 2023 contre la baisse à venir des parts de SCPI qui se sont avérées. Fin juillet, Amundi annonçait la baisse de 17% d’une de ses SCPI, suivis par la majorité des SCPI du marché.

Dans cet article, vous allez voir :

- Le rappel de ma stratégie 2023

- Les faits marquants de 2023

- Mes investissements en 2023 et comment j’ai adapté mon patrimoine à la nouvelle donne (moins d’immo, plus de bourse)

- Mes résultats

- Mes priorités 2024

Rappel Stratégie 2023

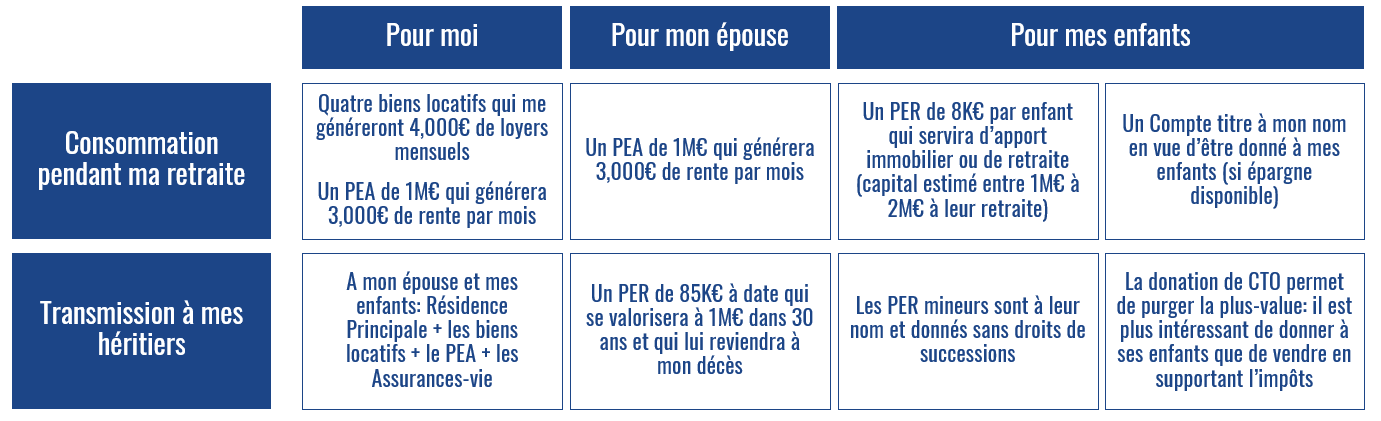

En 2022, j’avais fixé 3 objectifs pour 2023 :

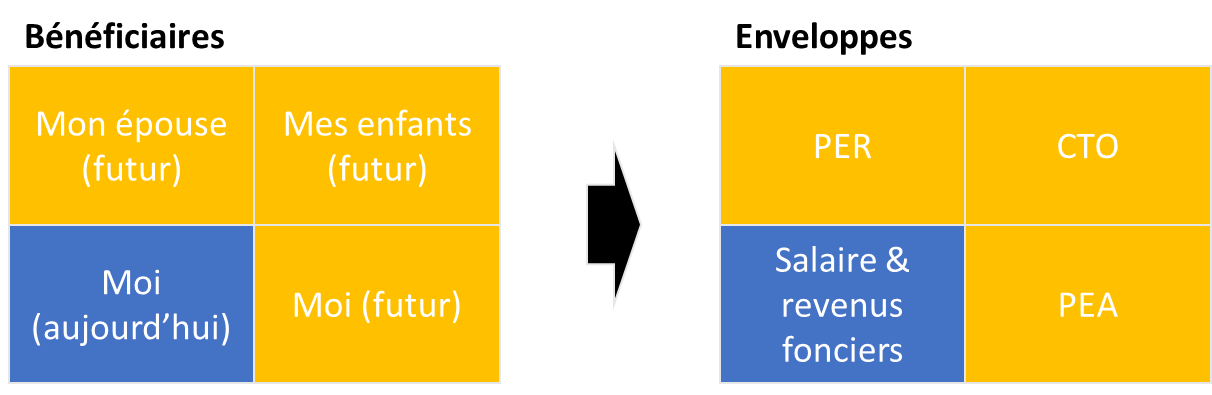

- Pour moi : Disposer d’une rente supplémentaire en cas de besoin.(PEA + Immobiliter locatif).

- Pour mon épouse : Fournir une retraite (car Madame s’est arrêtée 10 ans de travail pour s’occuper de nos enfants = pas de retraite de l’État).

- Pour mes enfants : Constituer un capital pour leur apporter une sécurité et les initier à l’investissement. Mon souhait est qu’ils puissent à leur tour transmettre à leurs enfants (PER + CTO).

Les faits marquants en 2023

Nous avons vécu une année 2023 inédite avec une forte remontée des taux. Ceux qui se baignaient nu ont été découverts lorsque la mer est descendue. Les porteurs de SCPI ont été pénalisés et les actifs dits sans risque ont baissé, parfois de 20% ou plus. La forte baisse des SCPI. J’avais écrit plusieurs messages pour vous mettre en garde.

Mes investissements en 2023

Si la grande majorité de mon patrimoine n’a pas bougé, j’ai procédé à une réallocation (moins d’immobilier, plus d’actions) et à de nouveaux investissements. Concrètement, cette année j’ai :

- Vendu une maison aux USA en début d’année permettant de matérialiser la plus-value et de réinvestir en bourse (il me reste deux maisons)

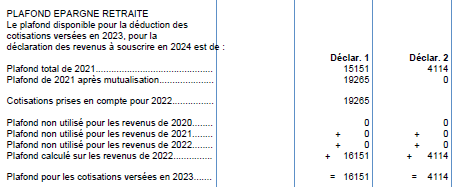

- Maximisé les versements sur mon PER pour générer 6,000€ d’impôt pour 2024

- Donné 34,000€ à mes enfants soit une économie d’impôt de 10,200€ grâce au PER mineur

Mes résultats en 2023

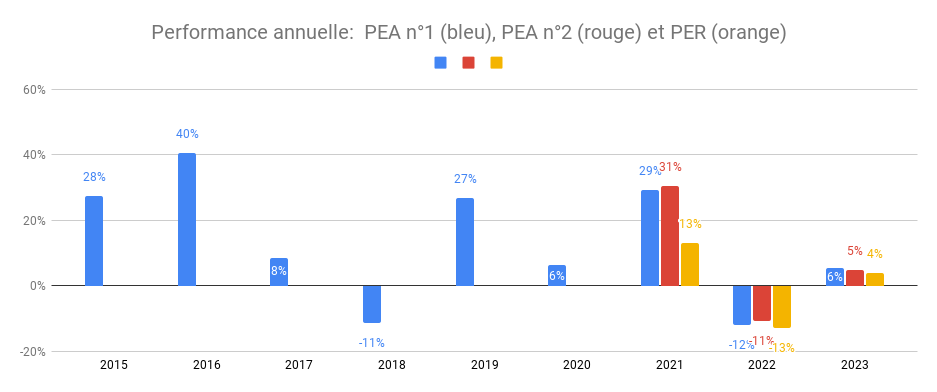

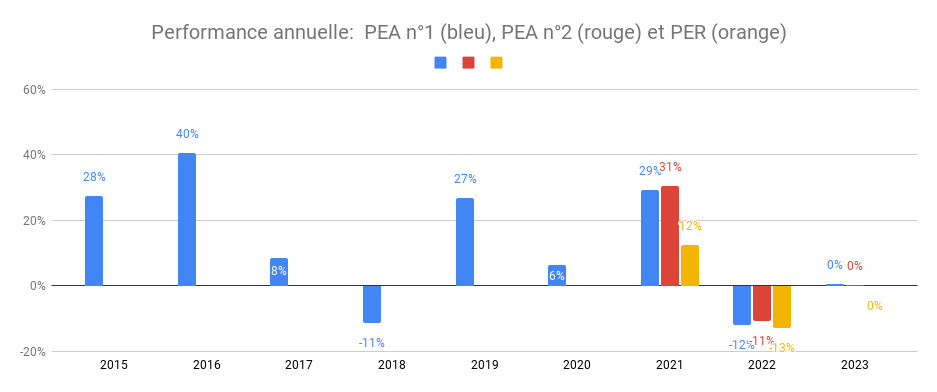

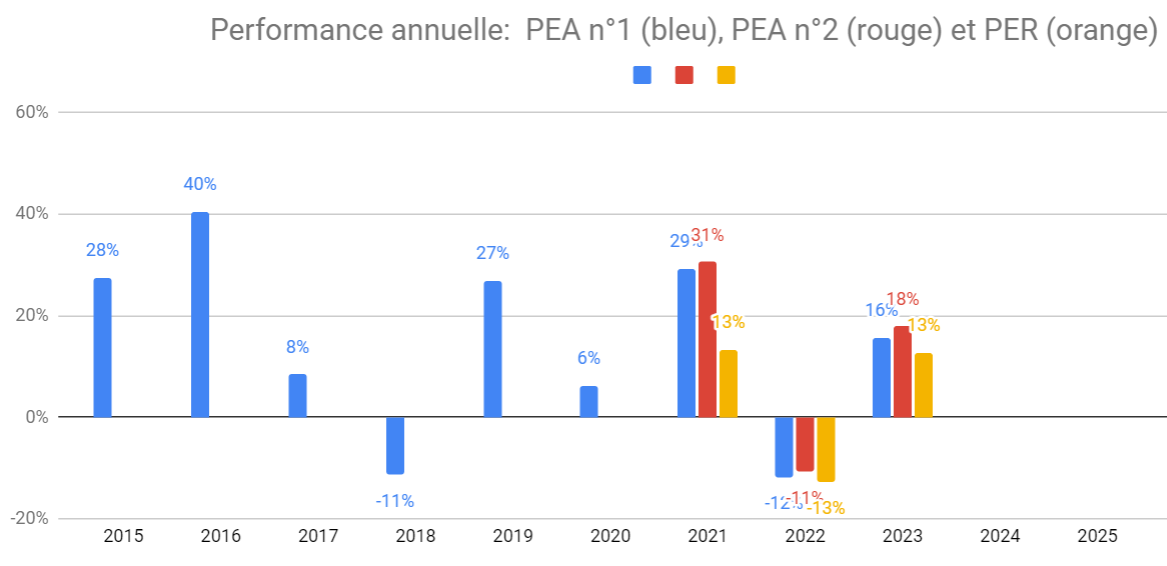

Mes placements financiers sur PEA et PER ont progressé de 16% à 18%. Je suis donc ravi d’avoir augmenté mon exposition en début d’année et d’avoir tenu mes positions fin 2022, lorsque la majorité était pessimiste.

Toutefois j’ai fait évoluer les supports investis suite à des fins d’éligibilité au PEA de plusieurs ETF et des changements forts sur la gamme d’ETF d’Amundi ayant conduit à arbitrer environ 60% du PEA.

Côté immobilier, j’ai eu ma première année de location entière de mes LMNP à Bordeaux sans vacance locative ni impayé. Ce qui a permis de générer un cash-flow net de 2,880€ !

- Revenus: 39,966€

- Charges: 12,537€ (hors cout du crédit, intérêt et assurance emprunteur)

- Remboursement crédit: 24,548€ dont 601€ d’assurance emprunteur, 4,329€ d’intérêts soit 19,618€ de remboursement de capital

- Cash Flow net: 2,880€

- Enrichissement: 22,498€ en 2023 soit 1,874€/mois

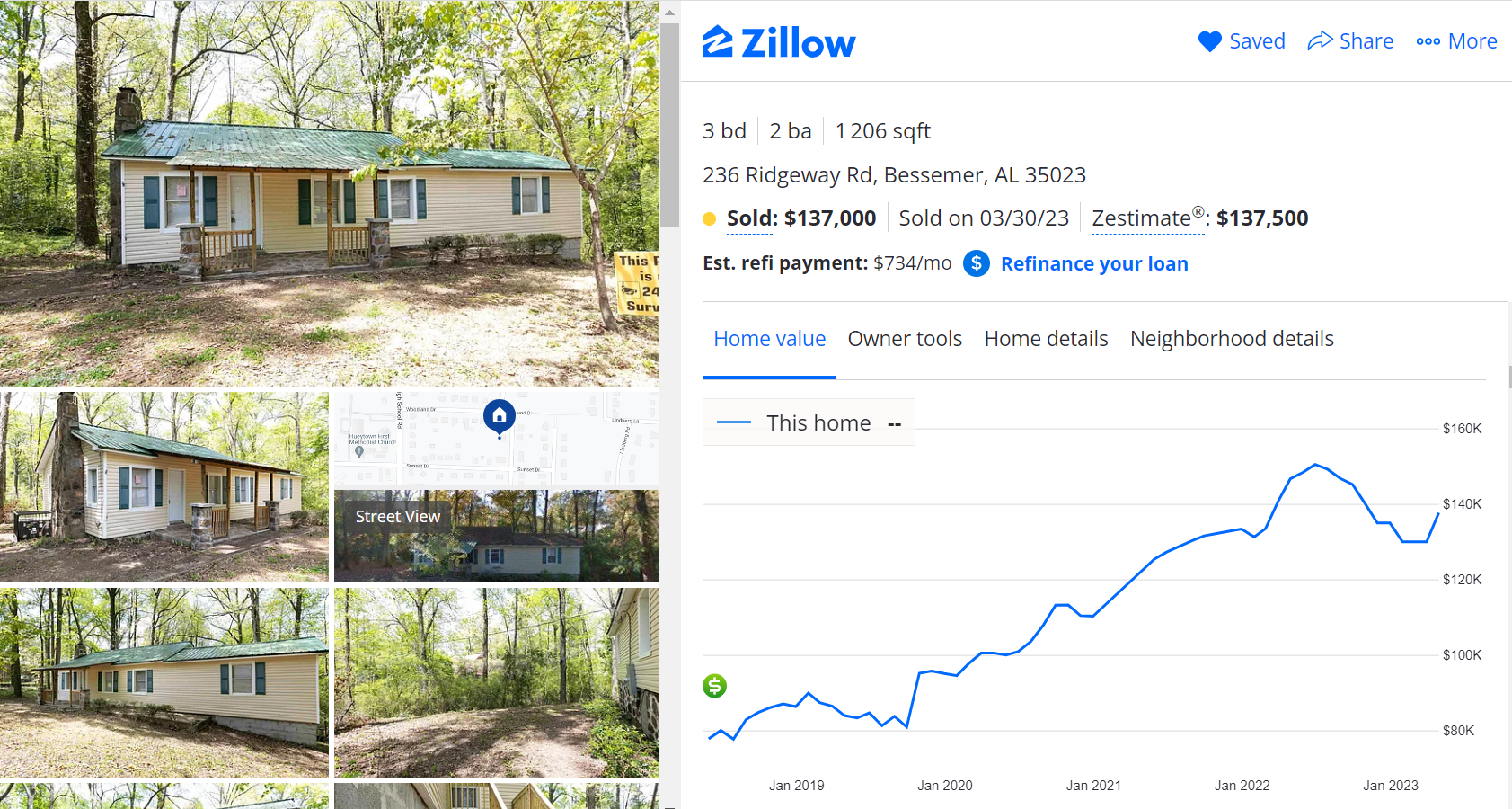

Aux USA, pas de vacances sur mes 2 maisons, mais des travaux important. Je n’ai pas encore le rapport annuel avec toutes les recettes / entrées mais les loyers cette année auront financer les travaux de réparation

Dans l’ensemble, ces bons résultats m’ont permis de financer la fin des travaux d’aménager de la cave de ma résidence principale : encore un budget important pour finir ces travaux !

Mes priorités en 2024

Mes priorités 2024 sont dans la continuité de ma stratégie en trois tiroirs :

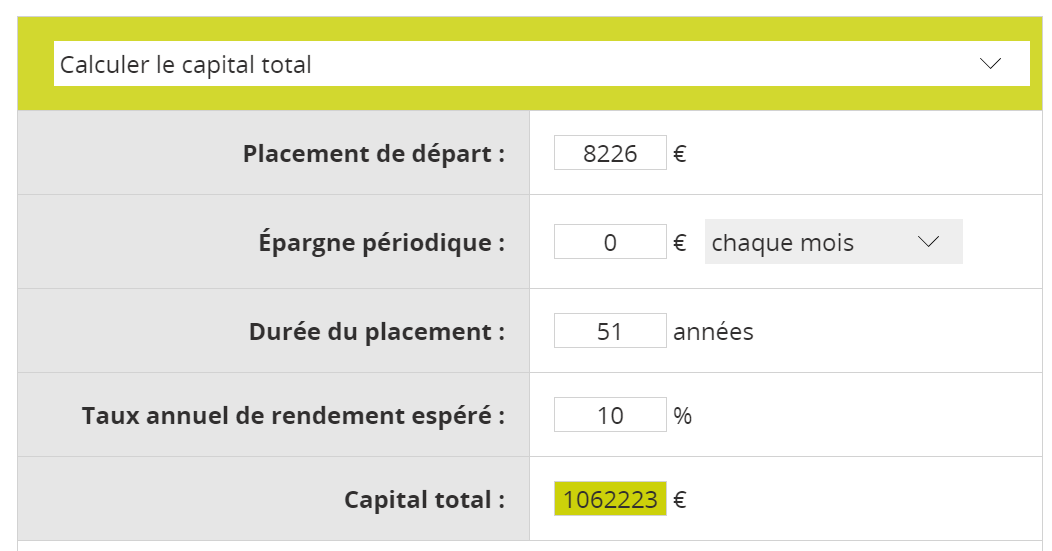

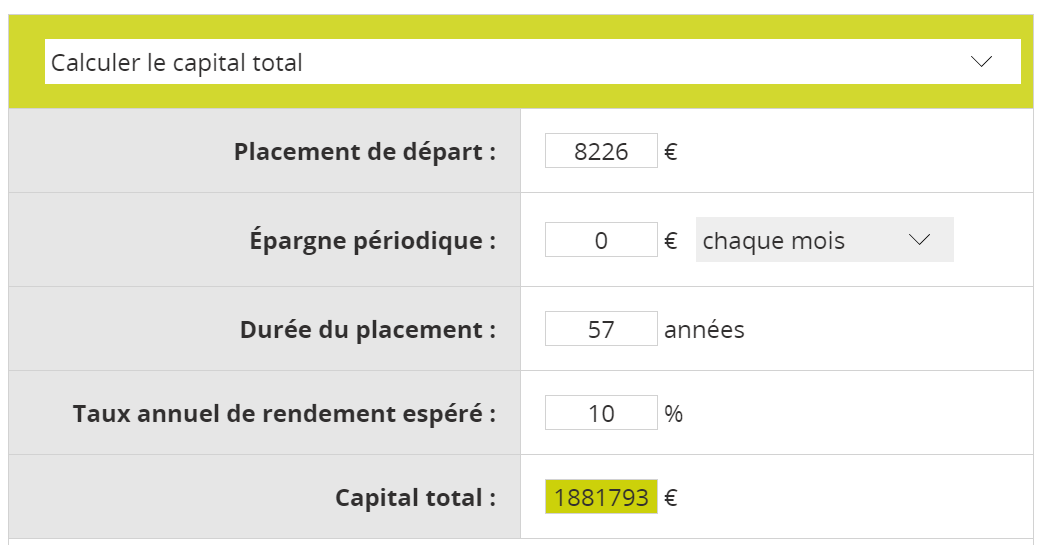

- Pour moi : Disposer d’une rente supplémentaire en cas de besoin : objectif terminé PEA à +260K€ + 6 lots immobiliers. Je ne prévois pas d’alimenter ce poste, mais je vais financer le renouvellement du véhicule familial ~30K€.

- Pour mon épouse : Fournir une retraite (Madame s’est arrêté 10 ans de travailler pour s’occuper de nos enfants = pas de retraite de l’État) : PEA au plafond avec 190k€ et 115K€ sur le PER. Je vais alimenter au plafond le PER ~20K€

- Pour mes enfants (PER + CTO) : Mes enfants ont déjà des PER à leur nom, qui ont progressé de 18% en 2023. Mais l’option PER est finie depuis fin 2023. Je vais donc privilégier la constitution d’un CTO en vue de faire des donations futures à mes enfants lorsqu’ils seront adultes.

- Financer les études de mes enfants avec une AV dédiée chez Nalo en gestion pilotée, je vais continuer à verser 500€/mois.

Je réfléchis aussi à mon plan en cas de krach. Je peux :

- Utiliser une ligne de crédit bancaire

- Vendre mes 2 maisons aux USA

- Vendre un de mes garages qui génèrent du rendement quasi passif, mais aussi de l’imposition

À suivre !

APPRENDRE (TOP LECTURES 2023)

- Économie et social

- Un livre passionnant que je recommande malgré son volume (plus de 800 pages) ! Une histoire du conflit politique. Élections et inégalités sociales en France, 1789-2022 de Julia Cagé et Thomas Piketty. Grâce à une étude poussée des résultats d’élections en France depuis 1789, les auteurs nous amènent à comprendre les ressorts des résultats électoraux actuels. Nous votons selon nos revenus, mais aussi selon notre âge ou encore notre lieu d’habitation ! Passionnant.

- Au cœur de la finance utile d’Éric LOMBARD. Le directeur de la Caisse des Dépôts raconte l’histoire et le rôle de ce bras armé de l’État, indépendant toutefois, ce qui lui permet de mener des missions d’intérêt public. Oui, la finance peut être utile !

- Finances / investissements

- Réussir son investissement dans les parkings et les garages de Julien Bedouet. Le livre de référence pour investir dans les parkings et les garages. Fort de son expérience d’investisseur (propriétaire de 272 parkings et garages), Julien nous explique avec pédagogie comment se lancer et réussir.

- La formation Financial Markets » de Robert Shiller de l’Université de Yale sur Coursera.

- J’ai dévoré L’allocateur rebelle, traduit par Julien Delagrandanne. Si vous aimez Warren Buffett, vous avez de très bonnes chances d’aimer ce livre.

- J’ai découvert le parcours de Julien Calamote dans son livre S’enrichir grâce à l’immobilier: Comment bâtir son empire patrimonial en partant de rien un parcours inspirant.

- Cette année, j’ai beaucoup écouté le podcast d’Antoine BM et lu son livre Créer son école sur internet.

- Géopolitique et histoire

- Un livre que j’ai adoré qui retrace l’histoire (fictive, mais basé sur des faits réels) d’une éminence grise du Kremlin : Le Mage du Kremlin de Giuliano da Empoli

- Une vision du monde d’Hubert Védrine. L’ancien ministre des Affaires Etrangères décode le contexte géopolitique actuel sans faux semblants. La communauté internationale n’existe pas et l’ordre mondial est largement impacté par le hasard. À lire !

- Autres

- The Art of Learning: An Inner Journey to Optimal Performance, de Josh Waitzkin. Un livre étonnant d’un champion d’échecs devenu champion d’art martial. L’apprentissage, c’est avantage tout un état d’esprit et une discipline.

- The Comfort Crisis de Michael Easter. En tant que parents, nous faisons parfois office de « déneigeuse » pour nos enfants, enlevant toutes les difficultés pour eux. Cela part d’un bon sentiment, mais c’est contre-productif, car l’objectif est justement qu’ils apprennent à affronter les difficultés de la vie.

- Stuffocation: Living More with Less, de James Wallman. Un rappel bienvenu invitant à simplifier sa vie et à ne pas tomber dans le matérialisme.

- Le Christ rouge de Guillaume Dezaunay, un livre décapant sur l’engagement chrétien d’aider son prochain et du piège de servir l’argent au lieu de Dieu. À rebours du message général de notre société !

- J’arrête de surconsommer : 21 jours pour sauver la planète (et mon compte en banque !) de Marie Duboin et Herveline Giraudeau. J’ai beaucoup aimé ce livre très pratique pour réduire son empreinte écologique et vivre plus simplement.

- Noise: Pourquoi nous faisons des erreurs de jugement et comment les éviter de Daniel KAHNEMAN, Olivier Sibony et Cass. R SUNSTEIN. Un livre étonnant et sur nos biais cognitifs et leur rôle sur nos décisions. Indispensable.

PARTAGER

- La création du groupe Investir et Devenir Libre sur Skool pour retrouver la communauté, l’actualité, les ressources d’investissements (outils, simulateur, liste des meilleurs investissements) les investissements en temps réels et les formations en ligne

- Accompagner de nouveaux membres de la formation bourse et publier 7 nouveaux articles.

- Donner à des associations : les Restos du Cœur et Médecins sans Frontières

CHALLENGES PERSONNELS

- Garder un bon équilibre pro/perso : encore et toujours une priorité, la famille est le centre de ma vie.

- Battre mes records de course à pied après le marathon de Paris 2023 couru en 3h04 et le semi-marathon de Bordeaux en 1h27.

- Contribuer à l’amélioration de la société par le bénévolat et des dons financiers aux associations.

PORTEFEUILLE – Décembre 2023

- 9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

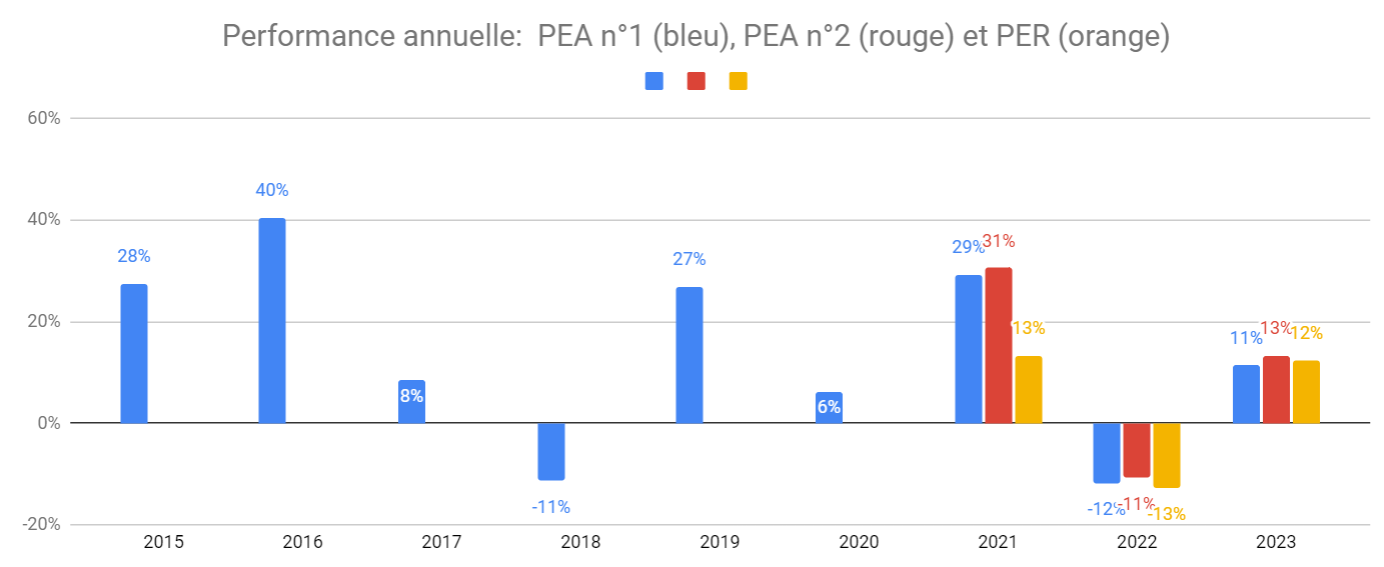

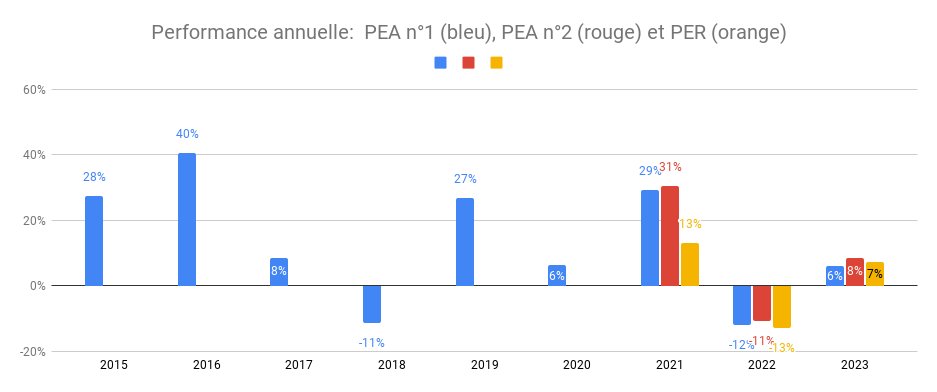

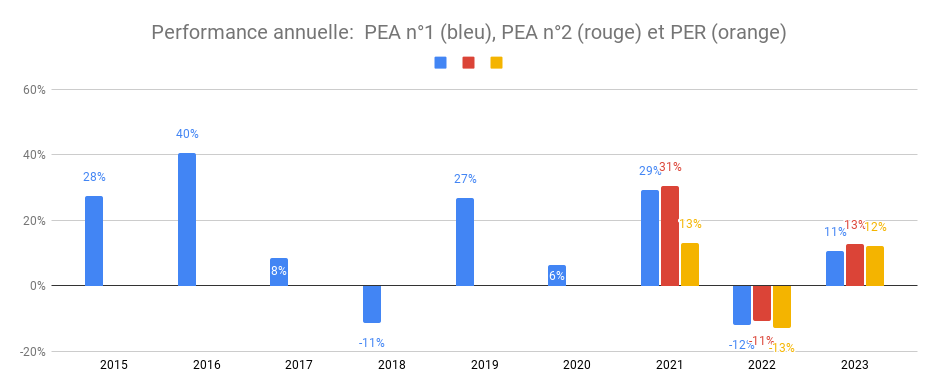

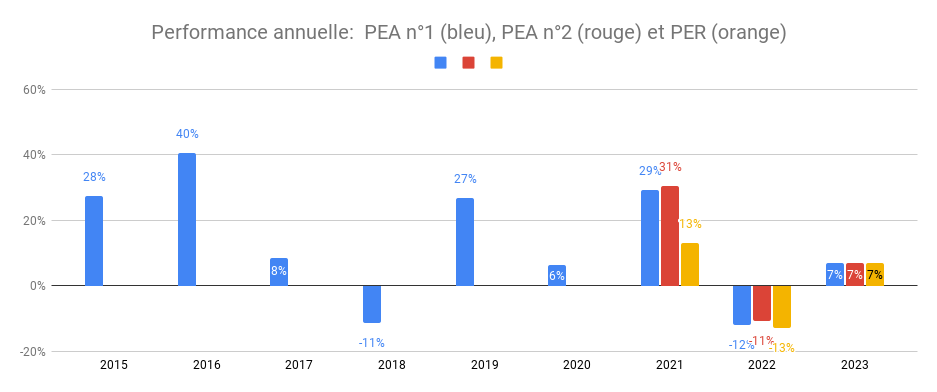

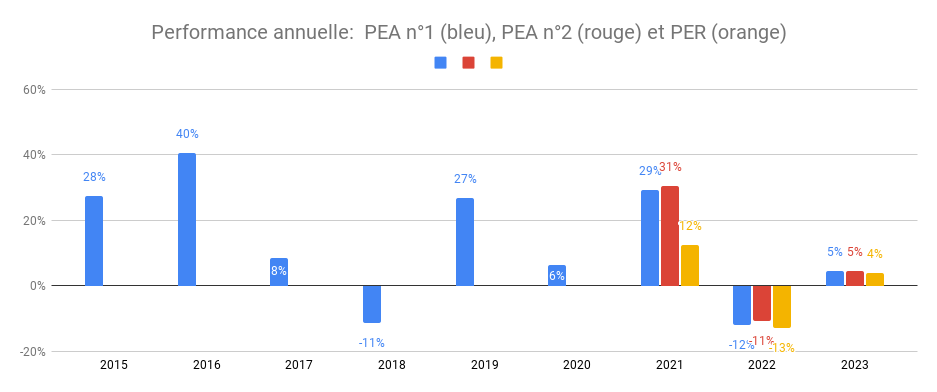

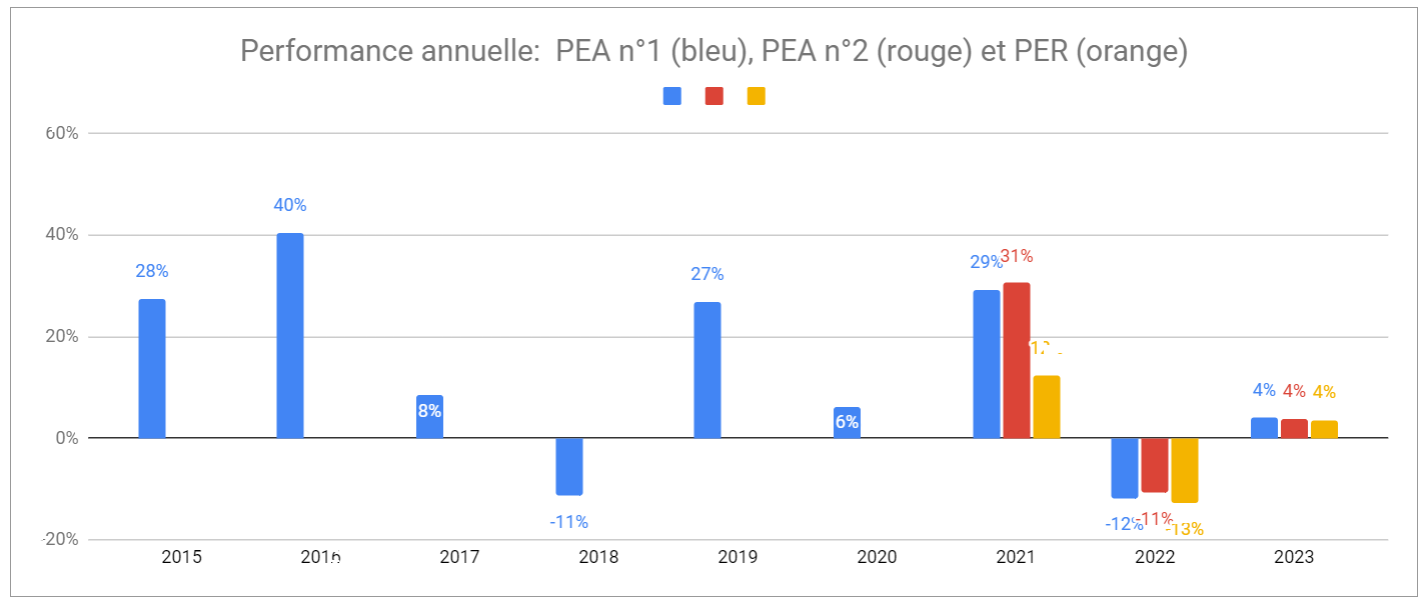

- Performance du patrimoine financier par enveloppe : l’année boursière a terminé en fanfare positive : 16 à 18% de hausse depuis janvier. Le PEA n°1 cumule +206% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 17%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID.

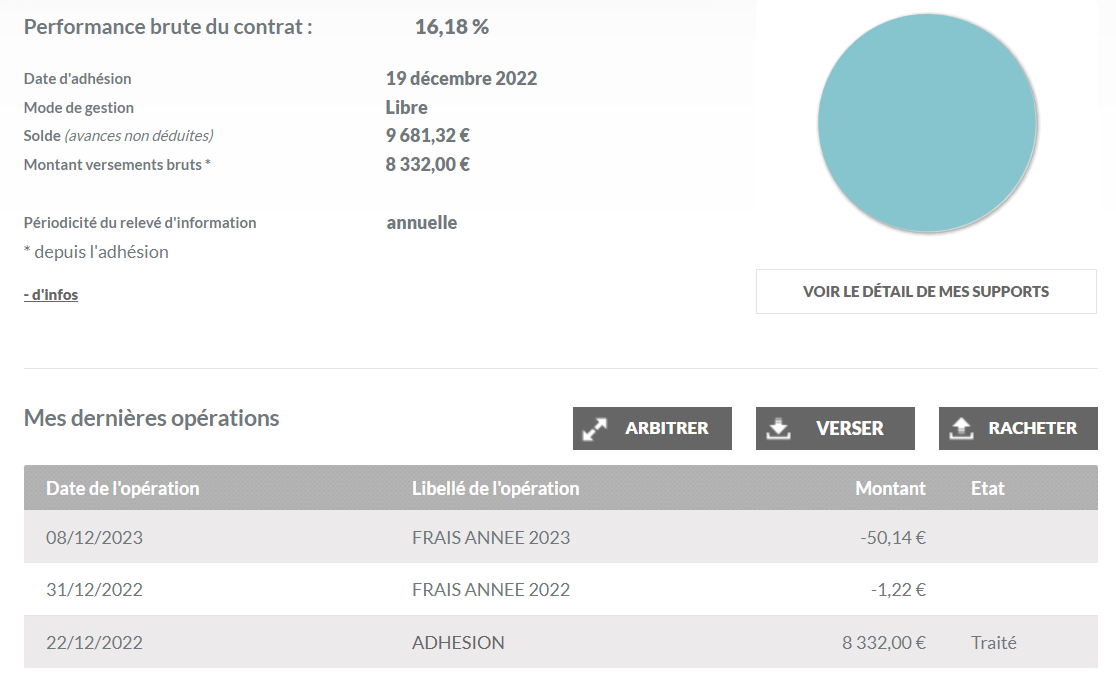

Le PER a également fait +18% mais la performance apparait à seulement +13% en raison d’un important versement en fin 2023

Commentaires

- Bourse: je détiens 2 PEA avec mon épouse

- PEA Fortuneo (au plafond): Au plafond de versement, pas d’opération ce mois-ci.

- PEA Bourse Direct: Au plafond de versement, pas d’opération ce mois-ci.

- PER Linxea: Versement en Décembre sur mon PER et celui de mes 4 enfants

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

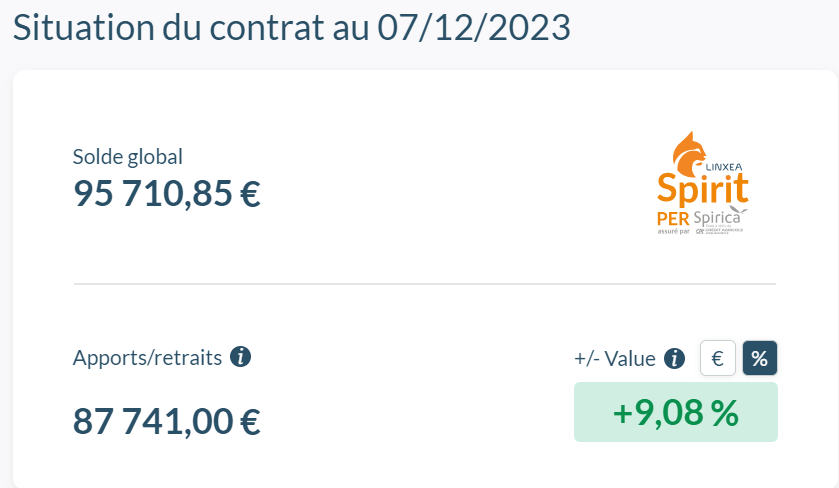

- Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

- Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify

Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

- Immobilier USA: Je suis propriétaire de 2 maisons en Alabama, après la vente de 2 maisons en 2020 et la vente d’une maison en 2023. Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Liquidités:

- Un livret A

- 50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or: Je détiens un peu d’or via le site goldmoney.com.