La semaine dernière, un lecteur du blog m’a reconnu dans le train. Autour d’un café nous avons parlé entre autres d’investissement. Il était déjà bien avancé, possédant plusieurs biens immobiliers mais moins à l’aise avec la bourse.

En lui montrant mon simulateur comparant l’assurance-vie, le Plan Epargne Actions (PEA), le Compte Titre Ordinaire (CTO), je me suis dit qu’il fallait rappeler l’importance de bien optimiser ses investissements à long terme. Car cette optimisation de départ permet d’espérer le statut de multi-millionnaire là où un investisseur, qui faisant le même effort d’épargne et prenant les mêmes risques, n’optimiserait pas et deviendrait seulement millionnaire. Prenons un exemple concret de Monsieur Normal et Monsieur Malin.

Monsieur Normal est cadre et épargne régulièrement de l’argent. Il a souscrit une assurance-vie auprès de sa banque. Son capital est de 100,000€ et il souhaite à présent faire fructifier ce capital à long terme. Monsieur Normal ne connait pas les frais de son assurance-vie mais se dit que l’assurance-vie est un bon placement. Pour augmenter le rendement, il a pris une allocation offensive en unités de comptes. Cela correspond à son objectif et son conseiller l’a rassuré en lui conseillant des fonds diversifiés sur les marchés mondiaux.

Monsieur Normal est discipliné, il n’a pas vendu pendant les krachs. Il n’a pas non plus continué à alimenter ce contrat. Au bout de 40 ans, il est satisfait. Son contrat a atteint 939,215€ ! Une belle somme ! La performance de son contrat a été de 8% par an auxquels l’assureur a retranché 3% de frais d’entrée et 2% de frais de gestion.

Monsieur Malin a également investi un capital de 100,000€. Lecteur de ce blog, il a appris l’intérêt d’optimiser ses investissements. Il choisit donc d’ouvrir un Plan Epargne Action (PEA) pour ne pas payer les frais de gestion de l’assurance-vie. Il choisit également des trackers diversifiés dont les frais annuels sont de 0.15%.

Comme Monsieur Normal, il est discipliné et n’a pas vendu pendant les krachs. Et n’a pas fait d’autres versements, bien que n’ayant pas atteint le plafond de versement de son plan. Ce PEA a été ouvert auprès d’un courtier en ligne proposant des frais d’achats moyens de 0.2%.Au bout de 40 ans, Monsieur Malin est enchanté. Son PEA est valorisé à 4 243 640€. Avec ce seul investissement, il est devenu multi-millionnaire ! Les marchés ont cru de 10% par an, dont 0.15% ont été prélevés chaque année par l’émetteur d’ETF.

Morale de l’histoire :

Avec le même capital de départ de 100,000€, Monsieur Malin a gagné 4 fois plus que Monsieur Normal. Pourtant ils ont pris le même risque sur les marchés actions et investi sur la même période.

Sur 40 ans, Monsieur Malin a gagné 3 304 425€ de plus que Monsieur Normal.

Soit un gain en moyenne de 82 610€ par an, pendant 40 ans, soit un salaire de cadre supérieur ! Pourtant il n’a pas passé plus de temps à gérer son contrat que Monsieur Normal. Il a suffit de bien optimiser le dispositif de départ avec : des frais bas, des ETF qui répliquent le marché et une enveloppe fiscale adaptée.

Question subsidiaire :

Combien aurait gagné Monsieur Tout Le Monde ? Les rendements réels d’investisseurs sont plutôt autour de 3% d’après l’étude DALBAR. Car dans la vraie vie, les épargnants ont tendance à rentrer et sortir des marchés ou encore à changer leurs supports d’investissements au gré des modes.

A 3% par an, sur une assurance-vie traditionnelle comme celle de Monsieur Normal, le capital au bout de 40 ans serait de 141,027€ ! Loin derrière !

Monsieur Normal aurait été plus satisfait s’il avait investi sur le PEA, son capital aurait été de 306,579€, tout en restant loin de Monsieur Malin.

Vous voulez mettre en place votre plan d’investissement et souhaitez que je vous accompagne ? Il suffit de rejoindre les membres de ma formation bourse. Les avis parlent d’eux-mêmes : mes clients donnent une note excellente à cette formation de 5 étoiles.

Pour aller plus loin, abonnez vous à la newsletter en cliquant sur le bouton « Commencez ici » et lisez cet article.

CE QUE J’AI APPRIS – Mes lectures

Les voies de la puissance, de Frédéric ENCEL, lauréat du prix du livre Géopolitique 2022. Un tour d’horizon complet des différentes puissances actuelles.

Un podcast de la Martingale sur la succession ou comment Héloise Bolle, fait « mourir » ses clients. C’est un sujet qui m’intéresse car je suis à un stade ou je commence à penser mes placements pour mes enfants

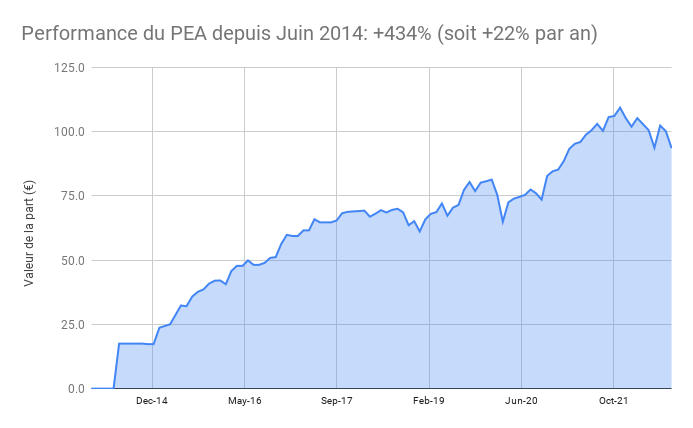

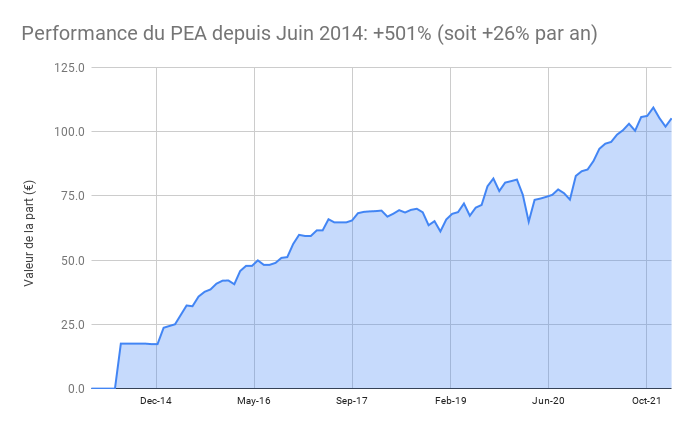

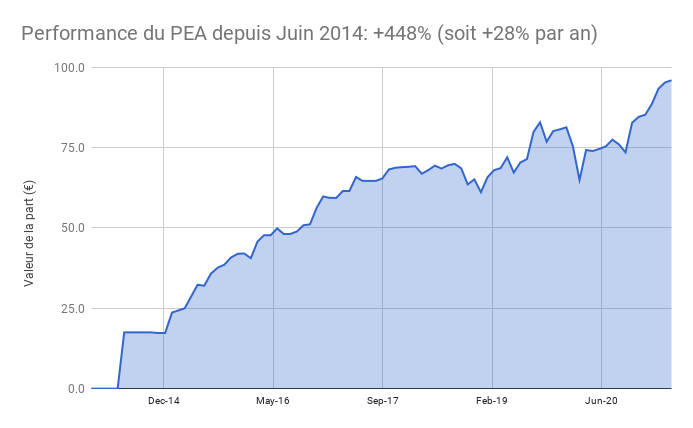

Le PEA Fortuneo baisse de 6,6% ce mois-ci soit une progression de 434% depuis juin 2014, soit une performance annualisée de 22%. J’ai reçu le dividende trimestriel du Vanguard Europepas d’opérations ce mois-ci

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Le PEA Bourse Direct recule de 5.9% ce mois-ci soit une progression de 42% depuis mars 2020, soit une performance annualisée de 15%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (36%) en immobilier US, en progression en raison de la hausse du dollar. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 171€. Un montant faible en partie j’ai une maison qui est en vente et n’est plus louée. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 1% de mon patrimoine

Mon Plan d’Epargne Entreprise: Je viens de bénéficier du dispositif de la loi pouvoir d’achat permettant de retirer 10,000€. L’argent vient tout juste d’arriver. A noter qu’il vous faut vous engager à utiliser la somme pour financer l’achat d’un bien ou la fourniture d’une prestation de service. Vous ne pouvez pas l’épargner sur un autre compte. C’est mon cas car j’ai encore des factures à payer pour mes travaux. C’est intéressant car mon Plan d’Epargne d’Entreprise ne bénéficie pas d’un support performant. Si vous voulez en savoir plus sur le PEE, lisez cet article

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

Le cash disponible est de 7%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. A court terme, une solution c’est le contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Vous avez sans doute reçu votre avis d’imposition ! Mais savez-vous que les investisseurs se divisent en 2 catégories? Ceux qui optimisent la fiscalité et ont plutôt une bonne surprise, et les autres qui ont parfois de mauvaises surprises.

Ceux qui perçoivent des revenus réguliers et qui n’investissent pas ne sont en général pas concernés par ce type de surprise. Mais pour les investisseurs, cela peut faire mal.

Voici le type de message que l’on peut voir sur des forums d’investisseurs :

« Bonjour à toutes et à tous, Je viens de recevoir un courrier des impôts en France me demandant de payer plus de 8.000€ d’impôts pour 18.000€ de loyers environ (revenus locatifs) perçus en 2020 (!!!). Je suis en meublé non professionnel, je ne comprends pas ce montant que je trouve délirant. Quelqu’un aurait un très bon expert comptable à me conseiller (qui connaisse aussi la partie US), car j’ai vraiment l’impression de me faire plumer… Un grand merci par avance.«

Autant dire que le mal est fait et qu’il ne sera pas vraiment possible de contester. A l’inverse, il était possible d’avoir une bonne surprise. J’ai reçu un remboursement de 17,861€ des impôts, correspondant au remboursement de 30% de mon versement sur le PER de l’année dernière soit une coquette somme.

J’avais estimé que l’économie d’impôts serait de 16,000€ ce qui est donc le cas. Bien que j’ai pris la précaution de me le faire confirmer par les impôts l’année dernière, j’appréhendais un tout petit peu le fait d’avoir manqué quelque chose. Mais avec l’argent sur mon compte, l’approche est donc confirmée !

Et je suis très heureux d’avoir pris cette décision il y a un an.

Je pense réinvestir cette somme sur le PEA de mon épouse comme je l’avais expliqué dans ma stratégie Combo PER + PEA.

A l’inverse, la fiscalité en France, en particulier immobilière, peut rapidement devenir très lourde !

En effet sans charges à déduire, la fiscalité est dissuasive. Dans l’épisode précédent de la série immobilière, je rappelais que, sans optimisation, les revenus locatifs sont imposés à votre tranche marginale d’imposition (TMI) sur le revenu plus les prélèvements sociaux. Pour une personne seule, avec +26,071€ de revenus (barème 2022), la TMI est de 30%. Cette TMI passe à 41% si vos revenus excèdent 74,546€. Il faut rajouter les prélèvements sociaux de 17.2%. Donc potentiellement vous pourriez payer 47.2% d’impôts sur vos revenus fonciers. Certes, vous pourrez déduire vos charges de vos revenus. Et l’administration fiscale peut appliquer un abattement forfaitaire de 30% si vos revenus locatifs sont inférieurs à 15,000€ par an. Dans ce cas, pour 100€ de loyer, vous payez 33€ d’impôts !

Il existe de multiples façons d’optimiser les impôts et vous n’avez pas besoin de toutes les utiliser. Quelques leviers suffisent, en fonction de votre situation :

Donner. Les dons bénéficient de forts abattements. 75% pour les 1,000 premiers euros de dons s’il s’agit d’aide à des personnes en difficulté.

Investir dans le PEA. Cette enveloppe permet de détenir des actions sans frottement fiscale et avec une exonération d’impôt sur le revenu au bout de 5 ans sur les retraits, limitant l’imposition aux prélèvements sociaux.

En gardant toujours en tête deux principes clés pour moi :

Les impôts sont une bonne chose pour la société car ils permettent de financer notre système éducatif, de santé, nos routes,…

L’optimisation fiscale est la cerise sur un bon investissement, pas une raison pour faire un investissement. Je reste donc toujours à l’écart des Pinel, Sofica et autres dispositifs fiscaux à la mode. Et vous ?

Avez vous eu une bonne ou une mauvaise surprise ?

CE QUE J’AI APPRIS – Mes lectures

Je viens de finir Stuffocation, un livre avec lequel je me sens en phase. Ce livre est un remède face à notre faculté d’accumuler des choses matérielles. Sa lecture m’avait inspiré pour offrir (m’offrir) plus d’expériences que d’objets. Et je me suis rendu compte que mes enfants étaient demandeurs aussi. Leurs derniers cadeaux : un cours de skate board, des places pour le match des girondins de bordeaux, une participation pour un stage de cheval, un cours de couture. Inspirant !

Je n’ai pas résisté à emprunter ce livre de Marc Fiorentino lorsque je l’ai vu à la Bibliothèque. Un pavé certes mais dont beaucoup d’information est à un niveau débutant. J’ai bien aimé la dernière partie avec des cas pratiques, en particulier sur l’optimisation successorale. En revanche, je trouve dommage que l’assurance-vie soit systématiquement mis en avant, avec les SCPI. Mon Excel est formel : le PEA (voire le PER) est + intéressant

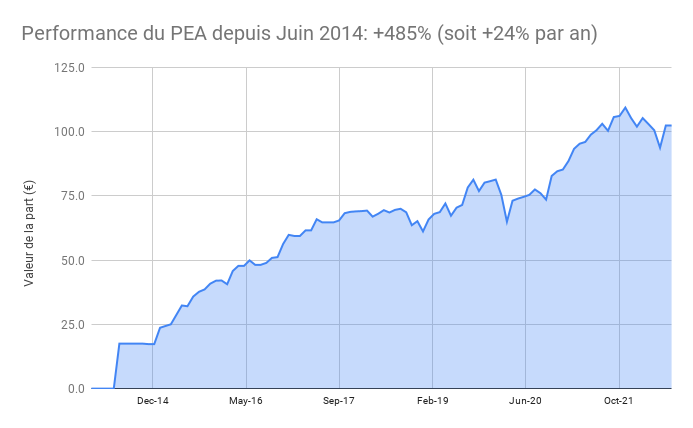

Le PEA Fortuneo progresse de 9,2% ce mois-ci soit une progression de 485% depuis juin 2014, soit une performance annualisée de 24%. PEA au plafond, suite au versement du dividende de l’ETF Vanguard, j’ai réinvesti les liquidités

Le PEA Bourse Direct progresse de 8% ce mois-ci soit une progression de 52% depuis mars 2020, soit une performance annualisée de 19%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (33%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 2414€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 7%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Moins chanceux que pour mes appartements locatifs, les travaux s’éternisent même si le gros est fait, il manque encore des finitions.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pendant le krach sur le bitcoin lessive les spéculateurs, nous autres investisseurs plus expérimentés gardons le cap.

J’ai eu ma part d’apprentissage en 2000 lorsque je jouais l’argent de mon prêt étudiant sur les valeurs de la « nouvelle économie » et j’ai progressivement appris à éviter les erreurs.

Certes mieux vaut tout perdre lorsque l’on est jeune, car les sommes sont réduites. Et apprendre. En parlant de garder le cap, je veux dire que nous continuons d’investir, c’est à dire d’acheter des actifs qui rapportent car ils produisent de la valeur.

C’est le cas des grandes entreprises cotées et de leurs millions de salariés qui continuent à travailler durs pour développer leur entreprise. Mais c’est aussi le cas de l’immobilier résidentiel, qui bien géré, permet de dégager un rendement financier.

Et justement, c’est la saison active de recherche de logement pour les étudiants, la cible que j’ai choisi pour louer mes appartements à Bordeaux. L’un d’eux vient d’être choisi par 4 colocataires pour une entrée dans les lieux début juillet. Ce qui va leur permettre d’emménager dans un appartement bien placé, meublé et refait à neuf. Et qui va me permettre de rembourser mon crédit et les charges sans bourse délier, car j’ai optimisé les coûts et en particulier le premier d’entre eux en immobilier à savoir la fiscalité.

Voici donc la suite des épisodes sur mon projet immobilier.

Si comme moi vous n’êtes pas bricoleur et / ou que vous avez eu de mauvaises expériences avec des entreprises du bâtiment (les 2 pour moi) alors la perspective de faire des travaux ne doit pas vous enchanter.

Dans le cas des maisons aux USA, tous les travaux ont toujours été délégués et personne ne m’a jamais demandé de choisir la couleur du carrelage ou la taille du frigo. Je réglais juste les factures.

J’avais donc en tête, pour ce projet immobilier en France, de déléguer au maximum les travaux, considérant ne pas avoir de valeur ajoutée sur le choix de la peinture ou des meubles de salles de bain. Et surtout pour garder du temps pour moi, ma famille et mes autres projets. Mais j’ai délibérément choisi d’acheter un bien avec des (gros) travaux. Pourquoi? Parce que les travaux permettent 4 avantages :

Défiscaliser car les dépenses de travaux peuvent être déduites du revenu locatif transmis aux impôts. Je rappelle que sans optimisation, les revenus locatifs sont imposés à votre tranche marginale d’imposition (TMI) sur le revenu plus les prélèvements sociaux. Pour une personne seule, avec +26,071€ de revenus (barème 2022), la TMI est de 30%. Cette TMI passe à 41% si vos revenus excèdent 74 546€. Il faut rajouter les prélèvements sociaux de 17.2%. Donc potentiellement vous pourriez payer 47.2% d’impôts sur vos revenus fonciers. Certes, vous pourrez déduire vos charges de vos revenus. Et l’administration fiscale peut appliquer un abattement forfaitaire de 30% si vos revenus locatifs sont inférieurs à 15,000€ par an. Dans ce cas, pour 100€ de loyer, vous payez 33€ d’impôts !

Optimiser le cash-flow: un appartement refait à neuf, c’est moins de maintenance. Hors la maintenance, c’est de l’argent qu’on peut difficilement emprunter auprès de la banque. A l’inverse, les travaux de rénovation peuvent être mis dans l’emprunt. C’est donc un élément important à avoir en tête, surtout si vous hésitez à garder une partie de l’existant. Dans mon cas, j’ai hésité à refaire des huisseries mais je ne voulais pas être dans la situation de vouloir ressortir du cash dans 5 ans, sans pouvoir faire appel au crédit.

Améliorer le potentiel locatif (meilleur loyer, moins de vacance) car un bien en excellent état, joliment rénové est plus attirant pour les locataires. L’appartement a plus de chance de partir vite et cela limite les négociations. Commentaire de mon agence de location « les clientes ont eu un coup de cœur sur l’appartement« . Une décision dans la journée et donc moins de visites à planifier.

Négocier le prix d’achat car un bien en mauvais état permet de justifier un prix plus bas. J’ai pu argumenter auprès de l’agence qu’il fallait tout refaire et négocier en intégrant le cout des travaux à faire et obtenir un prix plus faible au m2, a 2,000€ pour l’un des appartements de 2,500€ pour le second, ce qui est en dessous de la moyenne des prix à Bordeaux.

En considérant ces 4 avantages, j’ai donc concentré ma recherche sur des appartements à refaire entièrement. D’ailleurs les simulations que j’ai pu faire pour des achats d’appartements sans travaux, ne permettaient pas de faire d’opération satisfaisante.

Décidé à faire des travaux, il me restait à trouver quelqu’un pour les réaliser. Tout en restant sur des travaux simples, en gardant la structure actuelle de l’appartement.

Voici l’appartement de 3 chambres qui est passé sans transition d’un look Tatie Danielle à un rendu plus contemporain. Il a également été équipé de chauffage car il n’y en avait pas (!).. La bonne nouvelle c’est que les huisseries avaient déjà été changé et pouvaient être conservées. Pour 68m2, le budget a été de 49,832 TTC soit 732€ du m2

Le deuxième appartement comprend 4 chambres et a également été refait entièrement en transformant 1 grande salle de bain délabrée avec placard en 2 salles de bain toutes neuves. Nous avons également cassé la cloison de la cuisine pour offrir une continuité cuisine / séjour et agrandi un bureau pour en faire une chambre. J’ai également fait le choix de changer toutes les huisseries. Pour 75m2, le budget a été 106,976€ soit 1426€ du m2

CE QUE J’AI APPRIS – Mes lectures

Un livre passionnant sur les relations historiques entre la Russie et l’Europe. La Russie face à l’Europe: D’Ivan le Terrible à Vladimir Poutine. Cela permet de comprendre la situation actuelle et pourquoi l’Europe est vue à la fois comme un exemple de modernisation mais également comme un danger pour la culture et les traditions russes.

Le monde d’hier : Souvenirs d’un européen de Stefan Zweig. Une plongée dans le monde d’avant, avant 1914: ce monde stable en Europe ou l’auteur à grandi, dans l’Empire d’Autriche Hongrie. Un monde bouleversé ensuite par la guerre, l’évolution des mœurs et la montée du nazisme.

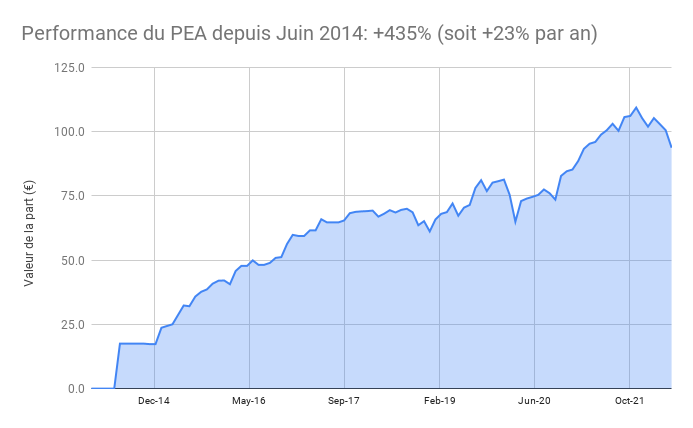

Le PEA Fortuneo recule de 6,8% ce mois-ci soit une progression de 435% depuis juin 2014, soit une performance annualisée de 23%. PEA au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct recule de 5,5% ce mois-ci soit une progression de 41% depuis mars 2020, soit une performance annualisée de 16%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (35%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 993€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 5%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Moins chanceux que pour mes appartements locatifs, les travaux s’éternisent même si le gros est fait, il manque encore des finitions.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Aujourd’hui j’ai le plaisir d’accueillir Samy Ouardini qui est cofondateur de Ramify. On va parler placements, gestion pilotée en particulier parce que Ramify c’est, à ma connaissance, la gestion pilotée la moins chère du marché.

Tanguy: Samy, est-ce-que tu peux nous dire qu’est ce qui t’a amené à co-fonder Ramify ?

Oui, bien sûr avec plaisir ! Ramify est une entreprise que j’ai cofondé avec Olivier Herbout qui est mon associé et que je connais depuis assez longtemps. On était ensemble en école d’ingénieur, on a eu pas mal d’expérience dans la finance de son côté et du mien. Moi dans le conseil en stratégie, lui a travaillé vraiment en tant que portfolio manager aux Etats-Unis.

C’est pendant la pandémie où on a un peu repris contact, après quelques années sur des continents différents, qu’on a eu la même observation sur le marché français, c’est que contrairement aux Etats-Unis ou d’autres pays anglo-saxons, l’offre était encore assez faible d’un point de vue épargne individuelle.

Il y a des acteurs sur le marché, pour ne pas les citer, il y a des acteurs qui vont proposer des placements pas trop cher, de bonne qualité, mais 100% ETF. Qui peut être très bien pour commencer dans l’investissement, mais nous on a voulu pousser un petit peu le concept !

Nous on considère que la gestion de patrimoine, ce n’est pas uniquement actions, obligations ou ETF, mais toute personne, quel que soit son niveau de patrimoine et son niveau de connaissance, peut et doit explorer d’autres classes d’actifs pour avoir des portefeuilles plus robuste, des stratégies long terme plus cohérentes.

Ce qui est très important chez nous et c’est vraiment quelque chose qu’on pousse depuis le début, c’est prendre en compte la fiscalité dès le début. Ce n’est pas parce qu’on a peu de moyens que la fiscalité on ne s’en préoccupe pas, non on peut faire les bons, des choix plus éclairés entre assurance-vie / PER et PEA et c’est un petit peu ce qu’on essaie de véhiculer via notre plateforme.

Et pour finir sur les classes d’actifs, parce que c’est facile de dire toutes les classes d’actifs, on considère vraiment que toutes les classes d’actifs disponibles ont leur place dans un portefeuille. Donc c’est : action, obligation, immobilier, private equity, start-up parce que ça peut aussi avoir un rôle qui est assez proche de celui du private equity, mais parle plus aux gens, et on sait très bien que dans la gestion de patrimoine, les gens aiment interagir avec leur argent, voir où est leur argent et le fait d’investir dans une start-up de manière nominative, ça excite les gens ça intéresse les gens et aussi un pilier fort de notre projet qui est la crypto monnaie.

Donc, ce sont des choses qu’on va proposer aussi, c’est en cours de développement, ça va arriver je pense pendant l’été. A la fois de l’investissement direct sur les crypto monnaies qui intéresse, les gens ou via des stratégies qu’on créera nous mêmes toujours en gestion pilotée, ou des produits un peu plus structuré, type livret bitcoin etc.

Tout sera disponible via la plateforme pour que les gens aient accès à tous avec toute optimisation qui va avec.

Tanguy: Vous êtes une jeune société mais ce qui m’a plu c’est de voir que déjà vous restiez pas sur un seul produit, mais comme tu le disais vous faites plusieurs produits, plusieurs classes d’actifs. Tu as parlé de la fiscalité aussi tout à l’heure et c’est très important, on en a beaucoup parlé sur ce blog d’optimiser. Est-ce que tu peux me dire déjà à date les produits que vous proposez et ce que vous prévoyez de lancer prochainement.

Ce qu’on a à disposition aujourd’hui, c’est des portefeuilles. On a deux portefeuilles différents : un portefeuille qu’on peut appeler classique : ETF, action, obligation avec bien sûr le choix des préférences clients, choix du risque, avoir l’accès direct aux ETFs exacts dans lesquelles l’argent l’argent va être placé via l’assurance-vie et via le PER.

Donc, on a trois parcours :

un parcours 100 % en assurance vie pour classique

un parcours 100% PER

et un troisième parcours qui est très apprécié par nos clients, c’est le parcours optimisation fiscale.

Notre proposition est fonction de la situation du client, de son foyer fiscal, de son niveau de revenus, de ses préférences, de son projet d’épargne, lui proposer la combinaison, il maximise le rendement interne en prenant compte des qualités entre l’assurance-vie, et le PER.

On propose aussi, parce que la situation des gens change au cours du temps, c’est normal : un enfant en plus, une augmentation de salaire, un changement de situation familiale etc, ça change la fiscalité donc ça va changer cette combinaison optimale. On propose de tester automatiquement via le dashboard, les versements par mois pour toujours maximiser le rendement net. Donc ça on le propose déjà.

On a aussi lancé un deuxième portefeuille qui est action, obligation, immobilier. L’immobilier via les SCPI, donc directement via le parcours de souscription vous pouvez choisir 2 types de portefeuille : le portefeuille 100 % ETF, le portefeuille ETF / immobilier est plus robuste, surtout en temps d’inflation, ça permet de baisser un petit peu l’exposition en obligation, de l’augmenter aux SCPI, ça couvre à peu près le même rôle, sauf que les SCPI d’immobilier c’est moins corrélés aux marchés et surtout ça peut bénéficier de l’inflation via les salaires et des loyers des SCPI.

Tout ça, c’est disponible aujourd’hui et via le dashboard on a aussi accès à d’autres types d’investissement, mais tout ce qui est private equity et crypto monnaie, ça arrive cet été en principe.

Tanguy: Déjà une assurance-vie, un PER, ce que j’ai bien dans la simulation c’est de pouvoir être un peu guidé dans le choix fiscal. Je recommande bien-sûr à chacun de bien regarder, mais c’est vrai que parfois on utilise un peu l’assurance-vie comme couteau suisse, alors qu’en fait si on veut vraiment optimiser, il faut regarder toutes les poches. Il y a une poche qu’on aime bien, j’en parle souvent sur le blog aussi c’est le PEA, Est-ce que c’est une poche qui est aussi prévue dans votre roadmap ?

Oui c’est prévu dans notre roadmap ! Alors pour être totalement transparent, c’est un petit peu plus difficile à mettre en place, c’est un produit bancaire. Des produits assurantiels sont plus faciles à mettre en place surtout les produits digitaux assurantiels, mais oui le PEA c’est dans notre roadmap de la deuxième partie de l’année.

Tanguy : OK, impeccable ! Je me place un peu dans le point de vue du client et j’en connais pas mal qui ont vraiment envie de faire cette partie gestion pilotée, parce qu’ils n’ont pas forcément envie de rentrer dans le détail. Je choisis le produit, ensuite je me dis aujourd’hui est-ce-que c’est le bon moment pour placer ? Il y a de l’inflation, il y a la hausse d’intérêt donc les obligations font un peu la tête, il y a même des baisses sur le segment obligataire. Je rappelle pour tous les gens qui regardent cette vidéo, quand les taux montent, la valeur des obligations baisse et ça va dans l’autre sens. Comment est-ce que vous accompagnez les personnes dans le choix de leur allocation dans le contexte actuel ?

Très bonne question ! Ce qu’on fait, je vais parler du premier du portefeuille action / obligation, parce que c’est lui qui a été le plus impacté par cette mini crise. Ce n’est pas une crise énorme, mais a quand même eu des secousses assez grosses sur le marché.

Alors oui, on a vu que les portefeuilles peu risqués, qui sont assez majoritairement composés d’obligations, ont connu les plus hautes baisses. Ce qui peut paraître contre intuitif lorsqu’il y a un choc sur les marchés, on s’attend à ce que le marché actions soit plus volatil. ça a été le cas, mais le rebond a été plus rapide. Et comme tu l’as dit Tanguy, à cause de la hausse des taux d’intérêt et de l’inflation, la tendance baissière des obligations continue. Sur les premiers portefeuilles, notre méthode de gestion c’est, tous les jours pour tous les clients, on va calculer ce qu’on appelle le portefeuille idéal. On calcule le portefeuille idéal, on compare le portefeuille actuel et si la différence est trop élevée on lance automatiquement les ordres d’arbitrage pour rééquilibrer portefeuille.

Concrètement ce qu’on a fait c’est qu’on a ajouté pour les portefeuilles les plus faibles, parce que les portefeuilles les plus risqués, ils ont connu un fort rebond et sont tous quasiment en positif aujourd’hui même avec la crise, même ceux qui ont commencé à investir pendant la crise. Pour la partie obligations, on a réajusté pour augmenter la part d’obligations, en gros, on a changé un peu notre critère de risque pour nous adapter à la conjoncture actuelle.

Par contre ce qui est très intéressant, c’est le deuxième portefeuille vu qu’on rajoute les SCPI, mais les SCPI vont venir remplacer une partie des obligations. Vu que les SCPI et l’immobilier, de manière générale, est peu sensibles à l’inflation, en tout cas sur le court terme, sur trois mois ça ne se voit pas au niveau de l’immobilier, mais sur un an, deux ans, ça se voit de manière positive sur les loyers, donc ce portefeuille la performe beaucoup mieux dans ce contexte.

Il y a un nouveau portefeuille qu’on a mis en ligne et celui là est beaucoup plus robuste et se comporte beaucoup mieux en temps de l’inflation et de taux d’intérêt, et c’est un peu ce que je disais au début, c’est important d’explorer toutes les classes d’actifs pour avoir le portefeuille le plus robuste, qui va sur le long terme, sur 15 ans 20 ans, avoir le moins de volatilité et délivrer le plus de rendement sur ces 15 à 20 ans, sans avoir de secousse un petit peu trop violente à la moindre crise.

Tanguy: Oui c’est vrai, tu en parlais au tout début des ETF’s. Je conseille souvent de plutôt être assez passif dans l’investissement, mais pour les personnes qui suivent la formation j’étais obligé d’indiquer les réallocations que je faisais, parce que c’est un environnement dans lequel on ne peut pas rester immobile. Si vous écoutez là et si vous détenez pas mal d’obligations, en particulier long terme, et en même temps, de fond qui rapporte moins que l’inflation, il y en a pas mal en ce moment, il faudra poser la question de l’horizon de temps parce que si votre horizon est long, vous risquez de perdre beaucoup. C’est là où je vois tout l’intérêt de la gestion pilotée, cette gestion est à haute valeur ajoutée, mais elle a un coût aussi et souvent je suis un peu déçu quand je vois parfois des résultats de gestion pilotée. Aujourd’hui comment faites-vous pour coller au plus près du benchmark de performance des actions internationales par exemple, ou des secteurs obligataires et d’éviter qu’ils aient trop de frais d’intermédiaire ?

C’est très simple ! Le meilleur moyen de baisser les frais. C’est pour ça qu’on choisit des ETFs, on essaye aussi d’être intelligent dans le choix des ETFs. La différence n’est pas énorme et on peut quand même passer de 0,3 % à 0,2 % de frais par an en choisissant le bon ETF.

Tout ça c’est un peu tout le travail que va réaliser notre équipe de recherche et investissement. Cela va être de scanner l’univers d’investissement qui est mis à disposition par l’assureur, aujourd’hui APICIL et très bientôt on va avoir GENERALI aussi.

Ce qui vous permet d’avoir accès à plus de 5000 actifs par assureur et à nous d’aller regarder tous les actifs, tous les ETFs et toutes les SCPI et choisir celles qu’on considère les meilleurs d’un point de vue qualité/prix. Ce qu’on appelle qualité/prix, c’est performances/prix, donc essayer de baisser les frais de souscription pour les SCPI, les frais de gestion pour ETFs et pour les SCPI et ensuite essayer de créer les portefeuilles les plus robustes.

Ce qu’on utilise c’est une technique de création portefeuille assez classique : des algorithmes d’optimisation convexe. On va aller choisir les actifs au vu des contraintes émises par le client, que ce soit contrainte de risque, contrainte d’horizon de temps, contrainte de projets, contrainte de préférence personnelle, avoir une exposition spécifique à un pays ou pas, des choses qu’on va on va développer, créer le portefeuille qui va maximiser le rendement. Bien-sûr on se base sur l’historique et sur des backs test, mais net d’impôt. En fonction de l’enveloppe fiscale qui sera choisie, les actifs peuvent changer. Si l’horizon de temps change, la manière avec laquelle on va sortir l’argent va changer. Tout ça pris en compte par l’équipe pour créer ces portefeuilles et les manager au cours du temps.

Tous les jours, on va faire les mêmes optimisations pour calculer les portefeuilles idéaux et si la différence est trop élevée, on lance les arbitrages. C’est comme ça qu’on arrive à monitorer en temps réel les portefeuilles des clients et à ajuster. On ne lance pas tous les jours, parce que quand on envoie un arbitrage ça peut coûter de l’argent, mais quand c’est nécessaire et pertinent.

Tanguy: En termes de frais justement, tu en as parlé, si je prends les différents frais que ce soit le frais de l’assureur,vos frais de gestion, des frais d’ETF etc, il faut compter quelle enveloppe de frais pour le client final ?

Alors aujourd’hui, on est sur une offre de lancement qui est très appréciée par les clients, comme tu disais au début, c’est la moins chère du marché on est à 0,45-0,5 % pour les frais d’enveloppe. Donc ça, c’est assurance-vie / PER pour le coup là, on est aligné sur les frais du marché. Pour les frais assez faible sur le marché on est à peu près à 0,2- 0,3 % pour les frais d’ETF, ensuite les frais de gestion Ramify, en tant qu’entreprise, en tant que conseiller, ce qu’on touche pour gérer et monitorer les portefeuilles est de 0,65 %. Ce qui nous fait une somme de 1,3 % tout compris sur le portefeuille ETF. Le portefeuille SCPI est peu plus cher, il faut ajouter les SCPI, mais au final et vous le verrez sur le parcours de souscription, nous ça nous tient à coeur et je le dis et le redis : toutes les performances que l’on met en avant sur le site est net de frais et net d’impôts et on ne proposera jamais un client un portefeuille plus cher non performant.

Les portefeuilles SCPI, on les propose pour les clients qui veulent prendre moins de risques sur un horizon de temps 5-10 ans ou pas 30 ans devant eux pour parvenir, ça peut exister on a des clients comme ça. Toutes nos optimisations font en sorte que le portefeuille qui est recommandé soit celui qui maximise la performance net d’impôts et net de frais.

Tanguy: Ok donc toutes les chances de faire mieux qu’un livret A ou un compte courant ! Il y a quand même pas mal de gens, et j’en parle souvent qui aujourd’hui hésite un peu à franchir le pas, qui ont pas mal de liquidités stockées sur leur compte bancaire ou sur le livret A, qu’est ce que tu dirais à quelqu’un qui aurait quelques milliers d’euros, quelques dizaines de milliers d’euros sur un compte courant et qui hésiterait à investir et notamment à prendre par exemple de la gestion pilotée.

Alors nous, on n’a pas d’avis clair sur gestion pilotée ou pas, c’est vraiment une question de « est-ce que j’ai le temps de gérer mes investissements » ? ça prend du temps à les regarder et d’aller se documenter ça peut prendre plus d’une demi journée par semaine.

Il y a des gens qui aiment ça, et les gens qui aiment ça, il faut qu’ils continuent de le faire. Malheureusement ou pas, c’est une forte minorité, moins de 1% des gens aiment ça qui vont aller se documenter, qui vont bien le faire et qui vont prendre le temps de bien le faire.

Nous on propose, comme tout service, de prendre en charge cette charge de travail, cette charge mentale et d’assurer à nos clients un suivi de leur portefeuille et aussi une sélection d’actifs à moindre frais qui délivrent. C’est vraiment ça l’intérêt de la gestion pilotée. Alors nous aussi ce qu’on met en avant c’est notre expertise et le fait que l’un des deux associés a travaillé dans une institution très prestigieuse et le but c’est de mettre à disposition ce savoir au plus grand nombre. Tout le monde ne propose pas des portefeuilles multi-actifs et il y a bien une raison à cela ! Cela nécessite une expertise spécifique et c’est ce qu’on propose aux gens.

De manière générale pour l’épargne, ce que je conseille aux gens c’est déjà de commencer, je pense que c’est ce que tu utilises aussi on n’a pas besoin d’avoir dix milles euros, 30 milles ou 40 milles euros pour commencer. A 1000 euros, 500 euros c’est largement suffisant, ensuite prendre l’habitude d’en remettre tous les mois, ne serait-ce que 100 euros parce que l’appétit vient en mangeant.

Au bout de deux ou trois ans on se dit “ah j’ai fait une belle plus-value quand même”, on commence à voir l’impact des intérêts composés et ensuite ça vient tout seul. Le salaire va augmenter, on va augmenter les versements, on va commencer à explorer d’autres produits et petit à petit on va voir que le patrimoine s’accumule au bout de dix ans, on voit qu’on a fait de belles plus-values.

Le chiffre que je donne à tous les clients qui ont encore au moins 20 ans devant eux, c’est que tu doubles ton argent en 7 ans, les gens ne s’en rendent pas compte. Quand on commence, la chose qui nous aide beaucoup c’est les simulateurs qu’on a en ligne, il suffit d’aller voir avec des clients et leur dire voilà des intérêts composés voilà comment ça marche, tu mets telle somme aujourd’hui, tu as cela tel jour et c’est édifiant pour les gens. Donc c’est vraiment commencer le plus tôt possible, se dire que l’inflation augmente et que l’argent on va commencer à sentir que 1000 euros aujourd’hui, dans un an ce sera plus du tout la même chose et le meilleur moyen de se prémunir c’est de placer son argent et d’essayer de le placer de manière intelligente.

C’est pour ça que la gestion pilotée peut être une option très intéressante, c’est un gain de temps et une certitude d’avoir des experts derrière qui s’occupe de son argent et qu’ils font, en tout cas dans notre cas, d’une manière très sérieuse et d’une manière très assidus.

Tanguy: Oui complètement ! c’est vrai qu’on se rend pas compte les intérêts composés ça prend un peu de temps, mais après c’est extrêmement puissant et comme tu dis si on reste 10% par an ce qu’on ne sait pas et peut-être que ce sera moins, peut-être que ce sera plus, là je pense que personne n’a une boule de cristal et donc on ne sait pas, mais en tout cas dans le passé, ça a délivré sur une période assez longue, comme tu dis c’est fois 2 en 7 ans et c’est fois 8 sur 21 ans donc après ça, ça va très vite.

Donc maintenant vous n’avez plus de mauvaises excuses, en plus tout se fait en ligne et très simplement, il n’y a pas de paperasse. Si vous n’avez pas le temps de vous en occuper ou si vous pensez que vous allez mal faire, ce qui est vrai aussi car on fait beaucoup d’erreurs quand on commence, n’hésitez plus, allez sur Ramify. Pour quelqu’un qui débute Samy, le mieux c’est d’aller directement sur Ramify et de faire une simulation ?

Je pense que faire une simulation est le meilleur moyen de commencer, ça se fait très rapidement, on essaie d’aller droit au but pour arriver directement à une proposition avec tous les détails qu’il faut, avec l’optimisation fiscale qu’il faut, vous allez voir qu’il y a deux portefeuilles qui sont proposés n’hésitez pas à essayer les deux pour voir les différences et comment est ce que ça change et ça réagit en fonction du niveau de risque choisie et vous allez voir que plus le risque est faible et plus la proportion des SCPI va augmenter. ça paraît logique et c’est des portefeuilles qui performent beaucoup mieux sur le long terme et surtout qu’ils sont plus stables.

C’est pour ça qu’on les conseille à des primo-épargnants, des gens qui débutent, c’est toujours difficile de se prendre une prune de moins de 10% quand on vient de faire ses premiers pas dans l’investissement. Donc commencez par un portefeuille un peu plus stable, qui va mieux se comporter et qui sera un peu plus robuste. Ça peut être très bénéfique au début donc moi je conseille vraiment aux gens qui débutent de commencer par celui-là, il est très intéressant et on est les seuls à proposer ce type de portefeuille de manière 100 % digitale.

Tanguy: C’est parfait, ce sera le mot de la fin, merci beaucoup Samy, est ce que tu veux dire un dernier mot à ceux qui nous écoutent

On est une jeune entreprise, on a beaucoup d’ambition et notre notre but c’est vraiment de révolutionner, de dépoussiérer le monde de la gestion de patrimoine en proposant tous les, on n’a pas beaucoup parlé mais ça nous tient à cœur de pouvoir proposer toutes les sources d’investissement, les moyens d’investir donc les crypto on considère que ça peut avoir sa place dans un portefeuille, on sera là pour vous conseiller, mais on pense que proposer une plateforme qui englobe tout le conseil et tous les produits c’est ce qui va faire que les gens vont sauter le pas parce qu‘avoir un conseiller disponible via chat ou via un téléphone c’est très important et surtout un conseiller qui peut avoir une vision globale sur tous les actifs.

Ce qu’on reproche un peu aux autres solutions c’est chacun tire un peu la couverture dans son sens : non l’assurance-vie c’est le meilleur, non les ETFs c’est le meilleur, nous on est complètement objectif il n’y a pas de meilleur, il n’y a que des stratégies spécialisés, plutôt personnalisé qui ont des spécificités et qui vont s’adapter à chacun et nous c’est ce qu’on pousse. Et c’est pour ça qu’on investit beaucoup dans la plateforme et dans la technologie pour pouvoir proposer à chacun la stratégie qu’il veut le mieux avec laquelle il va être à l’aise et qui va pouvoir l’accompagner sur le long terme.

Merci beaucoup Samy, et puis ceux qui écoute cet interview, s’il vous a plu ou si vous voulez en savoir plus, rendez-vous sur Ramify, et puis dites-nous dans les commentaires si c’est un concept qui vous plaît, si la simulation vous a plu et si la gestion pilotée répond à vos attentes. Merci Samy !

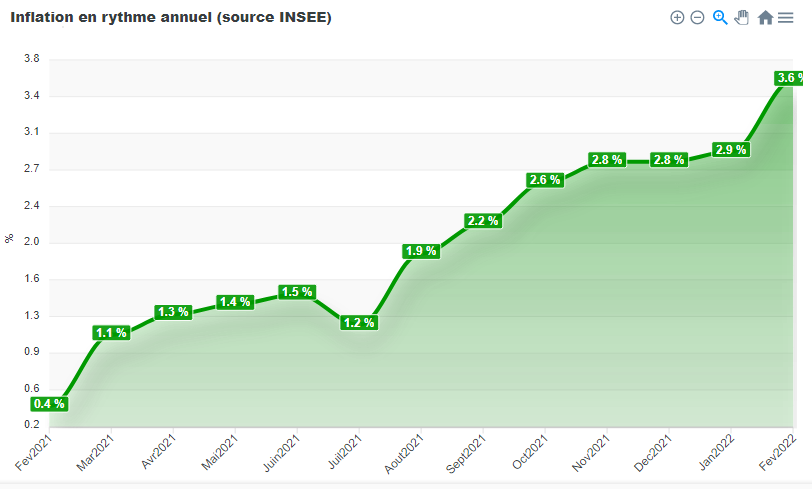

Vous avez sans doute constaté la hausse des prix dans votre budget récemment. La situation actuelle avec la guerre en Ukraine a accéléré la flambée de plusieurs matières premières comme le gaz et le pétrole mais également le blé. Alors que les tensions inflationnistes étaient déjà fortes lors du rebond économique Post-Covid.

Un phénomène inédit pour les plus jeunes, car l’inflation était devenue très faible en Europe depuis les années 1980.

Certes les forces déflationnistes existent encore : mondialisation, augmentation de la main d’œuvre mondiale, productivité…, Mais elles ne sont clairement plus assez fortes pour contrebalancer les forces inflationnistes : progression du crédit, en particulier immobilier, reprise économique, baisse du chômage.

Hors ce retour de l’inflation ne doit pas vous laisser sans réponse. Car les placements ne sont pas égaux face à l’inflation: certains sont perdants et d’autres gagnants.

2. Les placements perdants face à l’inflation

Comment un placement sans risque peut il vous faire perdre de l’argent.

Paradoxal, mais simple. Si le taux de rendement est inférieur au taux d’inflation, vous perdez de l’argent. Avec une inflation à 4.5% en Mars 2022, le rendement réel du livret A est de 1% – 4.5% = -3.5% Actuellement le taux réel du livret A est donc largement négatif à -4.5%. Alors certes il faudra bien-sûr voir si la tendance se poursuit sur un an, mais la tendance est largement à la hausse !

Si vous avez des liquidités sur votre compte bancaire, c’est évidemment pire. Vos liquidités perdent 4.5% en rythme annuel ! Un chiffre peut-être sous-estimé car le taux est de 9% en moyenne en zone euro !

Même le fond euro d’assurance-vie est à rendement réel négatif. ! Les principales assurances-vie en euro proposent entre 1% et 2% maximum.

3. Protéger son patrimoine

Le patrimoine des français est principalement composé d’immobilier, d’assurance-vie, et malheureusement de peu d’actions qui pourtant protègent efficacement de l’inflation (cf. mes explications plus bas).

Mais revenons à l’assurance vie en euros qui, nous l’avons vu, est mal protégée. Nous risquons de voir, si l’inflation se prolonge, un vent de panique sur l’obligataire à la recherche d’une protection contre l’inflation.

L’immobilier pourrait d’ailleurs bien en profiter vu l’appétit des français pour la pierre d’autant qu’il est finançable à crédit.

4. S’endetter en période d’inflation

Si l’inflation rogne le pouvoir d’achat et l’épargne, la bonne nouvelle, c’est qu’elle réduit également les dettes. En effet, la majorité des emprunts immobiliers en France sont à taux fixes. Cela signifie que votre mensualité est fixe et ne dépend pas de l’inflation. Mais lorsque l’inflation réelle est forte, l’argent que vous remboursez à la banque vaut moins en valeur réel.

Il est donc rationnel de s’endetter dans ce contexte. Personnellement c’est ce que j’ai fait en achetant 2 appartements à crédit en 2021. Néanmoins, l’opportunité dépendra du profil de chacun et de sa capacité à rembourser.

Attention toutefois, tous les placements immobiliers ne se valent pas. Il faut en effet fuir les biens immobiliers dont la réglementation bloque les loyers. Au delà du cas emblématique de Paris, c‘est le cas de plusieurs villes en France. Certes, aujourd’hui la réglementation n’est pas strictement appliquée mais le contexte inflationniste fera sûrement pression pour renforcer ce dispositif et protéger les foyers les plus défavorisés. A l’inverse, aux USA les loyers ne sont pas plafonnés. La hausse de l’immobilier y est forte et réagit pleinement à la force actuelle de l’économie.

5. Diversifier avec la bourse

Si les placements obligataires sont pénalisés par l’inflation (à l’exception des obligations indexés sur l’inflation), l’histoire montre que les actions résistent mieux à l’inflation.

En effet, en période d’inflation, les entreprises qui le peuvent augmentent leurs prix et conservent leurs marges. Les actionnaires ne voient donc pas le rendement baisser.

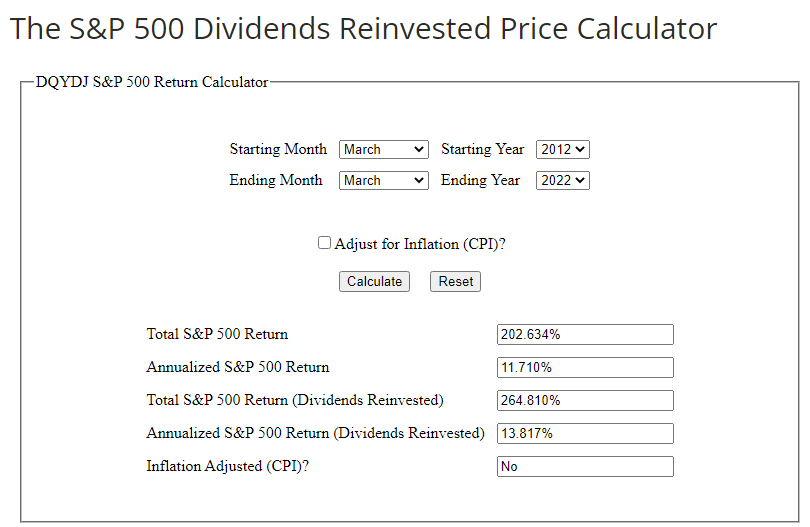

Certes, la décennie de taux bas a permis une hausse spectaculaire des marchés actions. Le SP 500 dividendes réinvestis à ainsi retourné 13.7% par an depuis 10 ans !

Historiquement les périodes d’inflation ne sont pas très favorables aux actions même si, comme nous l’avons vu, elle soulage les entreprises endettées.

Néanmoins, au pays des aveugles les borgnes sont rois. Et les actions font beaucoup mieux que les obligations / monétaires sur les périodes de temps longues, y compris avec de l’inflation.

Si vous avez de l’argent qui dort sur votre compte bancaire ou votre livret, c’est à vous d’agir ! Vous pouvez recevoir ici 4 vidéos gratuites qui vont vous expliquer les bases de l’investissement passif en bourse !

CE QUE J’AI APPRIS – Mes lectures

Un tweet du gérant Bill Ackman pour qui nous sommes entrés dans la 3e guerre mondiale. La Chine pourrait se poser en médiateur et permettre d’arrêter le conflit. L’Occident doit bloquer Poutine et ne pas défendre que les pays membres de l’Otan.

Un livre clair et concis pour comprendre la politique étrangère de la France, qui remet en perspective son évolution historique. Intéressant dans le contexte actuel !

L’auteur qui a habité 10 ans en Russie fait le portrait d’habitants russe d’Europe et d’Asie. On comprend mieux leur attitude et ce qu’ils trouvent de bien chez Poutine qui leur a apporté la stabilité après les années Eltsine et le choc de la chute de l’URSS. Pourtant plusieurs personnes semblent le soutenir par défaut, par crainte du retour du chaos.

Ce livre a le mérite de trancher avec notre regard occidental: non les russes n’ont pas forcément une bonne image du modèle démocratique occidental et ne cherchent pas à renverser Poutine. Bien sur ce livre a été écrit avant la guerre en Ukraine, cela peut donc changer. Mais écrit après l’annexion en Crimée dont les Russes interrogés dans ce livre remercient Poutine de l’avoir fait.

Une vidéo pertinente pour comprendre la tendance du marché immobilier. Alors qu’au niveau national, le nombre d’acheteur net diminue du fait du vieillissement de la population, c’est la concentration des flux des actifs qui a porté (et porte) la croissance des prix de l’immobilier dans les grandes villes. Et la pression à la baisse dans les zones moins attractives.

La lettre du CEO de Blackrock. La meilleure opportunité de notre temps sera l investissement dans la décarbonisation de notre économie !

Un livre passionnant sur le patrimoine des français. Le grand retour de la terre dans les patrimoines décrit à juste titre les Francais à juste titre comme riches en patrimoine immobilier et foncier. Et propose une refonte de la fiscalité française plus efficace en instaurant une taxe sur la terre urbaine permettant de réduire significativement les impôts de production et de rendre la France plus compétitive;

Un livre sur les Gilets Jaunes, écrit par un sociologue qui est allé sur les rond point et nous livre une analyse précise. Selon lui, le ressentiment lié à la hausse du cout de l’essence s’ajoutait à un contexte plus ancien: hausse de la fiscalité sur les budgets populaires (tabac), durcissement du contrôle technique (groupe roulant + que la moyenne et un nombre et un âge de véhicules au dessus de la moyenne), réduction de la vitesse de 90km à 80km (perçu comme une intrusion) et réduction des impôts sur les plus riches (réforme IFI / ISF) sans oublier la réduction des services publics en zones rurales / périphériques et la hausse de la CSG.

Finalement en lisant ce livre, je me suis dit que les conditions était réunies pour un acte II des gilets jaunes avec la hausse actuelle du cout de la vie !

Le PEA Fortuneo progresse de 3,2% ce mois-ci soit une progression de 501% depuis juin 2014, soit une performance annualisée de 26%. Le PEA compense donc les pertes du mois précédent. PEA au plafond, pas d’opérations ce mois ci hormis la collecte du dividende trimestrielle du tracker Vanguard Europ

Le PEA Bourse Direct progresse de 4,9% ce mois-ci soit une progression de 57% depuis mars 2020, soit une performance annualisée de 24%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (32%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA continue sa forte hausse tant sur les prix que sur les loyers qui ne sont pas bloqués comme dans certaines villes de France. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 728€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 2% de mon patrimoine, en forte baisse suite au remboursement de mon prêt immobilier aux USA (j’ai prêté à un promoteur immobilier)

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus). Ce mois-ci mon contrat vient d’être remboursé, je vais potentiellement réinvestir sur un nouveau projet !

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 10% en forte hausse. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Les travaux de ma cave avance: l’électricité et le placo sont en cours de finalisation. Il reste à présent la peinture, le sol, la pose des dernières menuiseries ainsi.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Cela fait déjà 2 ans que nous vivons avec le coronavirus et pour la première fois, mes enfants ont été contaminés et sont à la maison aujourd’hui.

La situation économique a fortement évolué depuis 2 ans !

Le soutien des gouvernements a permis une forte reprise économique, une hausse de l’épargne pour la plupart des ménages et une forte hausse de l’inflation. Le chômage a fortement baissé et nous sommes à un tournant. La FED a ainsi annoncé qu’elle allait remonter ses taux.

Dans ce contexte, que faire ?

Commençons par un rapide retour en arrière

Après le krach de mars 2020, les bourses ont, non seulement rebondi, mais atteint des niveaux encore plus élevés.

Les grandes entreprises affichent des résultats records, ce qui profite aux actionnaires et les bourses ont progressé fortement en 2021: le MSCI World a pris +31% l’année dernière !

La contestation du capitalisme (inégalités, pauvreté) a été mis sous cloche avec le Covid et les aides des états.

Malgré des bruits de bottes en Ukraine, les perspectives semblent donc assez bonnes.

Mais l’investissement ce n’est pas regarder dans le rétroviseur, pour réussir il faut regarder devant soi

L’inflation est la grande inconnue

Après des années de hausse de profitabilité des entreprises, cette tendance peut elle perdurer? Une entreprise ne peut toujours augmenter sa marge, car il existe une limite inhérente au système capitaliste.

Prudence pour 2022

Les arbres ne montent pas jusqu’au ciel et je m’attends a une hausse plus modéré des bourses. Sur le long terme, le rythme est de 10% par an et non de 30% comme l’année dernière ou même 15% sur la moyenne des dernières années. Il faut donc prévoir que les bourses feront plutôt autour de 5% par an.

Etre diversifié. Dans mon patrimoine actuel, j’ai des actions, de l’immobilier, des obligations. Je prévois de rester diversifié dans l’état actuel et je vous en parle dans mes projets en 2022.

Mes projets pour 2022

Décaissement, extension et aménagement de la cave de ma RP. Soit environ 70m2 de surface habitable en plus. Au prix du m2 habitable à Bordeaux, c’est une opération intéressante car la valorisation est supérieure au coût des travaux. Et ma famille pourra profiter de cette espace supplémentaire.

A l’inverse de mes concitoyens, point de de livret A (je l’ai clôturé). Je dispose uniquement d’une assurance-vie Nalo comme fonds de précaution. Je ne prévois pas d’acheter d’or non plus.

Beaucoup de principes communs avec la formation avec un accent sur le small & value pour surperformer. Intéressant ! (si vous lisez l’anglais).

Une passionnante Histoire de France de Jacques Bainville. Un condensé de 2000 ans d’histoire dont l’intérêt est d’expliquer l’enchainement des évènements et comment la France s’est construite. Ce n’est pas un livre sur l’économie, mais plutôt d’histoire politique. Perspective intéressante avant les élections présidentielles !

Le PEA Fortuneo recule de 3,7% ce mois-ci soit une progression de 501% depuis juin 2014, soit une performance annualisée de 26%.

Cette baisse mensuelle du PEA est la plus forte depuis mars 2020 ce qui n’est pas rien mais qui ne m’a pas empêché de dormir. En effet, la volatilité est tout à fait normale ! Au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct baisse de 5% ce mois-ci soit une progression de 53% depuis mars 2010, soit une performance annualisée de 25%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (32%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1370€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 8% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 0.3% que je consacre au financement de travaux dans ma RP. L’aménagement de notre cave et du jardin ont bien avancé et la suite du décaissement se poursuit. A 0,3% je suis vraiment au minimum, j’ai utilisé toutes mes liquidités disponibles !

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Après une année 2020 hors normes, nous avons pu profiter du retour à une vie presque normale même si les variants divers et variés imposent des restrictions et de la vigilance.

J’ai eu la chance de pouvoir faire cette année les 5 choses les plus importantes pour moi :

1. Garder la forme

Courir mon premier marathon, après plusieurs reports. J’ai couru celui de Paris en 3h18 soit 13km/h de moyenne et c’était une expérience extraordinaire.

Exploser mon volume de course: 1892 km cette année contre 1117 km en 2020.

Une année à 99% de douches froides, j’ai commencé par hasard à l’été 2021 et c’est devenue une nouvelle habitude qui réveille bien le matin.

Un gym régulière avec des pompes et du gainage.

Investir

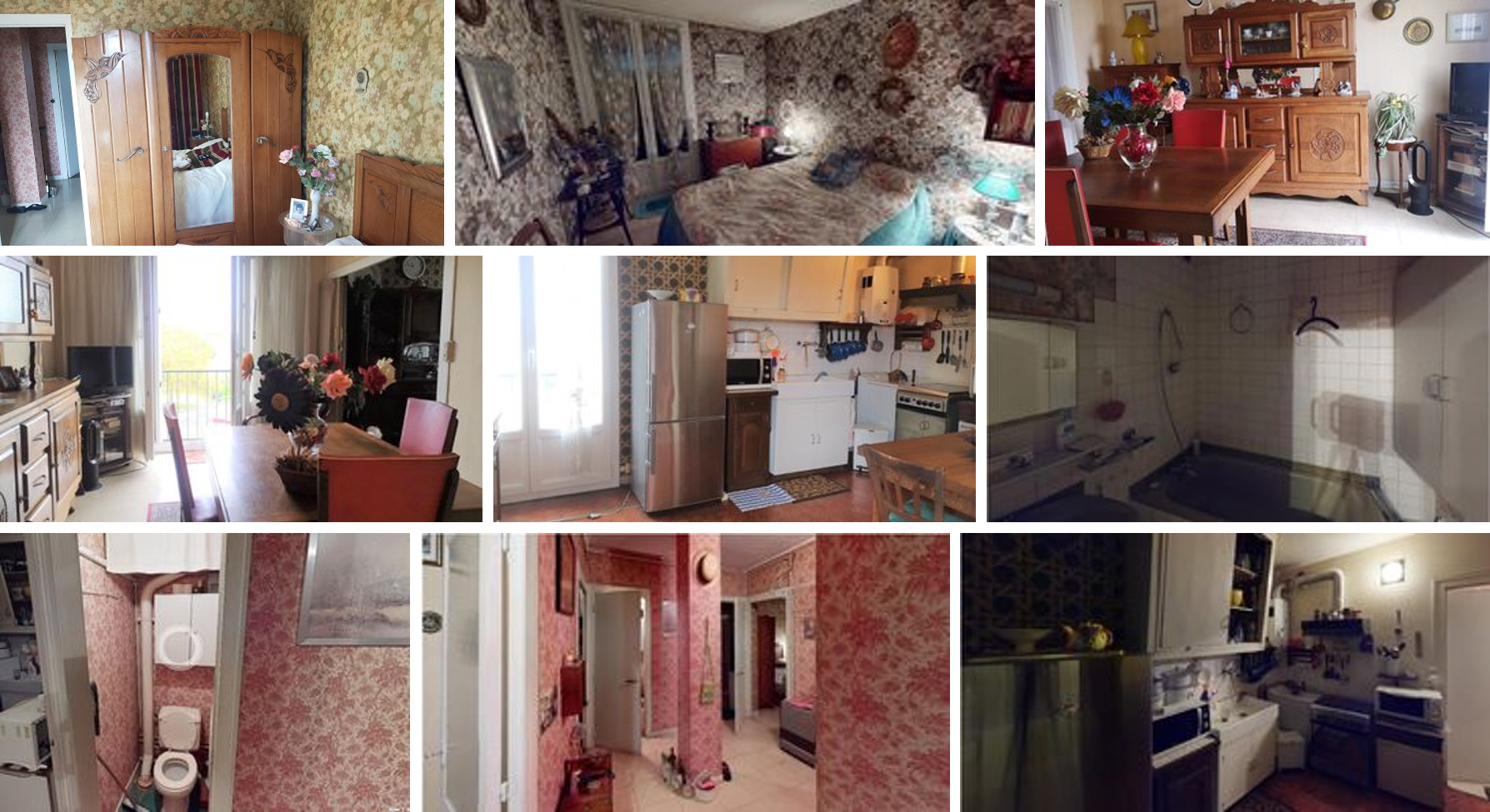

Faire mes 2 premiers achats immobiliers à Bordeaux dont l’un qui vient d’être mis en location. Voici les photos avant / après. Il s’agissait d’une succession. L’appartement était vendu par les 2 filles d’une dame agée qui y avait habité depuis 1961, date de construction ! Forcément tout était dans son jus et il a fallu tout refaire à l’exception des huisseries. L’appartement n’avait même pas de chauffage. A présent, il est agréable et beaucoup plus lumineux.

Démarrer le début des travaux d’agrandissement de ma Résidence Principale à Bordeaux avec l’aménagement de la cave et la construction d’une mini piscine. C’est un peu tôt pour vous montrer des photos, pour l’instant, c’est le gros oeuvre, avec décaissement. Il reste les 2/3 du chantier à faire.

Garder un bon équilibre perso / boulot grâce au télétravail ce qui me permet d’amener mes enfants à l’école, jouer avec eux et déjeuner avec mon épouse. Lorsque la crise du COVID a commencé, j’ai regardé le verre à moitié plein et j’ai vu que cette crise serait l’occasion de passer plus de temps en famille. Cela a été le cas et cela continue.

Profiter d’habiter l’Aquitaine, une magnifique région, proche de la plage, de la forêt, de vignobles et de sites culturels et historiques.

Faire une première sortie en duo avec Madame sur un voilier de 30 pieds à la Rochelle / Ile d’Yeu / Ile de Ré / ile d’Oléron. C’était un objectif car nous pourrons envisager de partir avec les enfants sur ce type de bateau.

Une nouvelle langue: l’espagnol. Je m’y suis mis à force de travailler avec des collègues d’Espagne et d’Amérique du Sud.

Lire pleins de bouquins sur l’histoire, l’économie, la géopolitique dont des grands classiques. Voici mes préférés cette année

Donner à des associations comme les Restos du Cœur et Médecins sans Frontières (+60% de dons vs l’année dernière).

Mon patrimoine

Et cerise sur le sundae comme disent les canadiens, mon patrimoine net total a progressé cette année de +15% (et de +19% hors résidence principale). Cette performance est en grande partie due à la performance des actions détenues en PEA et PER qui auront fait +30% cette année. Un cru exceptionnel.

Ainsi qu’a la hausse de l’immobilier aux USA, en particulier, car je détiens des maisons avec jardin, très recherchées.

Et malgré une désépargne exceptionnelle cette année pour le financement des travaux de résidence principale et des apports immobiliers.

Je vous souhaite le meilleur pour 2022 !

Soyez ambitieux, soyez optimistes !

CE QUE J’AI APPRIS – Mes lectures

Vanguard vient de publier sa prévision pour 2022 et le message est clair: les actions, en particulier américaines, ont (trop) surperformé ces 10 dernières années et devraient donc moins performer pour les 10 prochaines années.

Stocks for the Long Run de J. Siegel. J’ai beaucoup aimé ce livre qui explique, chiffres à l’appui, les techniques d’investissement qui fonctionne (et celles qui vous font perdre de l’argent)

L’auteur propose un tour historique assez complet des différentes phases de baisse et de hausse et conclut que les actions restent l’un des investissements les plus intéressant à long terme

Je l’ai lu en anglais mais il existe aussi en français.

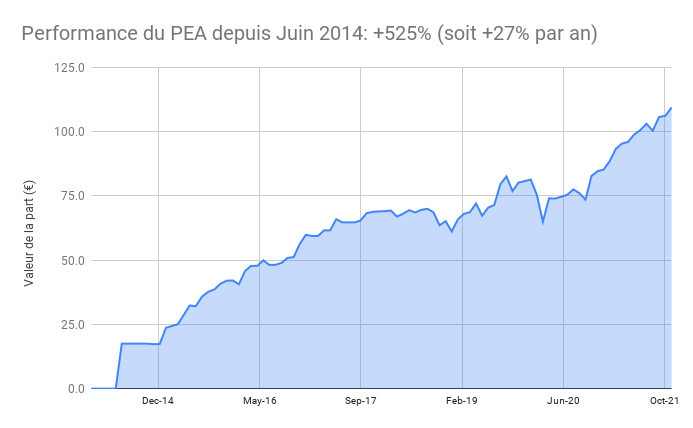

Le PEA Fortuneo progresse de 3,1% ce mois-ci soit une progression de 525% depuis juin 2014, soit une performance annualisée de 27%. Au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct progresse de 3,2% ce mois-ci soit une progression de 62% depuis mars 2010, soit une performance annualisée de 30%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (30%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1193€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 8% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 1% que je consacre au financement de travaux dans ma RP. L’aménagement de notre cave et du jardin ont bien avancé et la suite du décaissement se poursuit.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Que peut nous enseigner l’art de la guerre dans la constitution d’un patrimoine ?

Comme dans une campagne militaire, vous devez toujours être prêt.

Etre toujours prêt, que cela soit face à une armée si vous êtes général, et prêt face au marché si vous êtes investisseur.

Voici ce que dit le stratège militaire chinois Sun Tzu sur la préparation :

« L’art de la guerre nous apprend à compter non sur la probabilité que l’ennemi ne vienne pas, mais sur notre propre disposition à le recevoir ; non sur la chance qu’il n’attaque pas, mais plutôt sur le fait que nous avons rendu notre position inattaquable.«

Cet effort de préparation, c’est celui qui permet d’obtenir les grandes victoires.

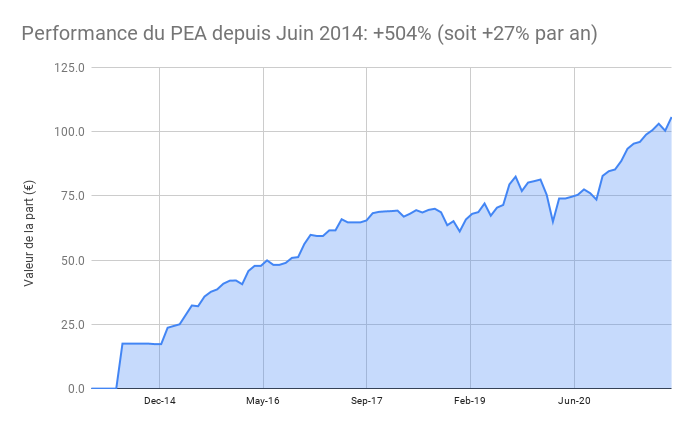

Au mois d’octobre, j’ai pu contempler 2 victoires personnelles. La première, qui n’étonnera pas les lecteurs habituels, c’est que la performance du portefeuille PEA a atteint les +504% depuis son lancement en juin 2014, soit une performance de 27% par an. Les marchés ont été favorables et la préparation d’un plan en cas de krach boursier m’a permis de faire all-in en mars 2020, lorsque les marchés s’effondraient en pleine crise COVID.

La seconde victoire, plus personnelle, c’est d’avoir couru mon premier marathon, en 3h18, soit une vitesse moyenne d’un peu moins de 13km/h.

J’ai beaucoup hésité avant de m’engager dans un marathon et je redoutais le fameux « mur » du marathon.

Ce « mur », c’est ce moment de la course ou les jambes deviennent lourdes, le corps ralentit son allure et le cerveau ne demande qu’à arrêter la course.

La solution, pour limiter au maximum l’effet, a été pour moi la préparation.

Comme Sun Tzu le recommandait, si je peux le paraphraser, c’est avant de courir, qu’une course se gagne.

Et ce fut vrai. Il existe de nombreuses façons de se préparer pour éviter le mur.

D’abord évidemment s’entrainer, en suivant un plan réaliste. J’ai suivi pendant 3 mois un plan d’entrainement de 4 séances par semaines, en visant 3h15. Un temps ambitieux pour moi, mais qui me permettait de me donner un peu de marge. Qui peut le plus, peut le moins !

Ensuite, l’alimentation. Avant la course en faisant le plein de féculents. Mais également le jour de la course avec des ravitaillements de sucre que j’avais testé auparavant à l’entrainement. Et en me préparant un petit déjeuner spécial maison en avance, un gâteau sport, très énergétique.

Enfin, bien sur, en planifiant la course, préparant mes affaires en avance pour ne pas avoir à y réfléchir le jour J.

L’investissement n’est pas un sprint ou l’objectif sera de faire un bon coup et de s’enrichir en un an. Non, l’investissement est un marathon, c’est une discipline qui se fait tout au long de sa vie. Il s’agit de constamment préparer le coup d’après et d’être prêt à tous les scénarios possibles. Vous devez être prêt à affronter les turbulences de marché à venir et saisir les opportunités.

En octobre, j’ai également acheté un nouvel appartement. Un T5 à Talence (la ville universitaire de Bordeaux), que je vais exploiter en collocation meublée.

Avec mon premier appartement acheté en juin de cette année, j’ai donc pu utiliser ma capacité d’endettement pour me créer un patrimoine locatif qui sera remboursée à ma retraite, dans 20 ans. La préparation, toujours la préparation.

CE QUE J’AI APPRIS – Mes lectures

Un boom immobilier qui n’en finit plus. Alimenté par une forte demande permise qui s’explique par des taux bas et de l’épargne disponible. Selon les Echos, la plus forte accélération depuis 30 ans dans le monde : +20% aux USA , +8% en zone euro. Je constate cette hausse sur mes maisons aux USA mais ne prévois pas de vendre pour l’instant. L’immobilier aux USA ne représente plus que 18% de mon patrimoine contre 34% pour les actions et 40% pour la résidence principale. Le solde étant du cash et de l’obligataire.

PORTEFEUILLE – Octobre 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 425€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 57%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

Le PEA progresse de 5,3% ce mois-ci soit une progression de 504% depuis juin 2014, soit une performance annualisée de 27%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: renforcement du tracker CW8

Le cash disponible est de 1%, toujours en baisse suite au financement de travaux dans ma RP. Après la création de chambres individuelles pour chaque enfant, nous lançons l’aménagement de notre cave et du jardin. De gros travaux pour rendre habitable une surface de 60m2. J’ai également financé un apport sur mon nouveau projet immobilier et je vais continuer à financer des travaux sur ma résidence principale

Les obligations représentent 12% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Régulièrement, je reçois des questions sur la façon d’investir son argent mais récemment plusieurs questions ont convergé vers un produit dont je parle très peu sur blog. Ce produit c’est l’épargne d’attente. Voici quelques extraits d’échanges et que j’ai pu avoir lors d’échanges informels ou lors de sessions de coaching individuel

« J’ai 100,000 euros sur mon compte en banque, que me conseilles tu de faire? J’ai un projet d’achat de résidence principale pour lequel j’aurais besoin de cette somme comme apport. Mais cela fait 2 ans que je cherche et je ne sais pas si je vais trouver cet année. Dois je investir cet argent sur un PEA comme tu en parles souvent sur ton blog?

« J’ai prévu d’investir 50,000 euros en bourse à terme mais je ne veux pas investir d’un coup. Je vais étaler mes achats par tranches de 2,000 euros par mois. Dois je faire un virement sur le PEA de 50,000 euros?«

« Mes enfants vont commencer des études supérieures l’an prochain, est ce que je peux investir mon épargne en bourse en attendant«

Dans ces situations, j’ai souvent indiqué les avantages de placer les sommes sur un compte d’attente, dont les caractéristiques sont :

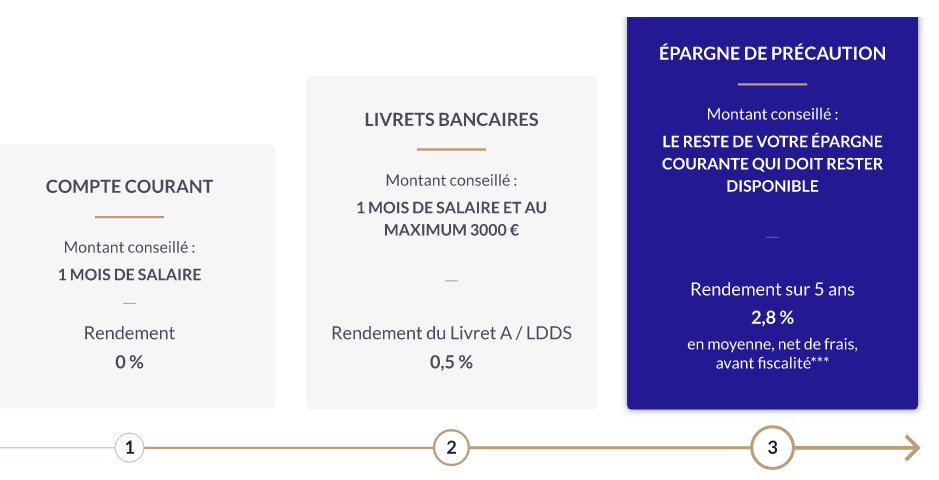

Un support peu volatil, idéalement à capital garanti

Une disponibilité rapide, sous 48h

Une interface en ligne permettant de faire des opérations d’achats / retraits immédiatement en 24/7

Habituellement, le support traditionnel d’un compte d’attente est le livret A. Ce livret A (ou encore mieux Livret Epargne Populaire rémunéré à 1% si vous avez des revenus modestes) peut aussi bien être utilisé comme fonds de précaution, comme fonds d’attente voire (pas toujours heureusement) d’épargne long terme pour les enfants.

Hors pour un fonds d’attente, il existe mieux que le livret A. Le taux de rémunération actuel est de 0.5%. Il est possible de faire beaucoup mieux,.

A titre personnel, j’ai eu beaucoup de fonds d’attente cette année en raison de mes 2 nouveaux achats immobiliers en France ainsi que des travaux en cours dans ma RP. En analysant les offres disponibles, la meilleure offre que j’ai trouvé est l’offre « Epargne de Précaution » proposé par NALO.

Les avantages de l’offre « Epargne de Précaution » proposé par NALO. sont :

Un support peu volatil.

Les fonds sont composés pour 2/3 de fonds euros Generali à capital garanti et pour 1/3 de fonds obligataires Blackrock. Ce support permet par construction de réduire la volatilité, ne contenant pas d’actions.

Par rapport au livret A les avantages sont principalement une rémunération plus élevée, d’environ 2.8% net de frais de gestion et avant impôt. Ce rendement peut baisser mais il reste largement supérieur à celui du livret A.

Mais ce contrat a également des avantages par rapport à l’assurance vie classique. Si vous en détenez une, les avantages sont substantiels, surtout si votre contrat est chargé en frais ou avec un fond euros peu rémunérateur

L’absence de contrainte d’investir en unités de compte pour accéder au fonds euros. Pour une épargne d’attente, qui doit être utilisable à tout moment, il ne faut pas investir sur des supports volatils comme les actions, sous peine de devoir sortir au mauvais moment.

Un procédure de virement rapide, j’ai reçu mes fonds sous 48h. Ce n’est pas aussi immédiat qu’avec un livret mais en général acceptable et meilleur que les assurances vie du marché

Une interface simple, en ligne. Pas de justificatif à fournir, tout se fait en quelques secondes

La souscription se fait simplement, en ligne, en quelques minutes

Pour améliorer encore l’intérêt de l’offre, vous pouvez souscrire via mon lien affilié et l’offre de parrainageet sélectionner « Epargne de Précaution » comme indiqué sur l’image ci-dessous. Grace à Investir et Devenir Libre, vous bénéficiez de 3 mois de frais de gestion offerts

Une fois votre fonds de précaution ouvert, vous aurez optimisé cette épargne qui dormait sur votre compte courant ou votre livret A, en peu de temps. Toute votre épargne disponible d’attente sera au même endroit et pourra facilement financer vos projets dans l’année.

En ce moment, je garde sur ce compte mon apport qui va financer mon second achat immobilier. La signature est prévu d’ici fin octobre. Il s’agit d’un appartement de 4 chambres à Talence (la ville universitaire de Bordeaux) que je vais exploiter en collocation sous le régime LMNP.

Les travaux de mon premier achat immobilier d’un T4 à Bordeaux avancent bien et j’ai hâte de voir le résultat final.

Et vous, qu’utilisez vous pour vos fonds d’attente?

CE QUE J’AI APPRIS – Mes lectures

Un excellent article sur le PER qui rappelle qu’en cas de décès, votre conjoint récupère toutes les sommes sans impôt, la succession au conjoint n’étant pas taxable (et au taux réduit de 20% pour les enfants).

Augmentation de la richesse des ménages par rapport à la taille de l’économie (wealth to GDP)

Certes les personnes agées épargnent moins en pourcentage de leur revenus mais les personnes agées sont statistiquement plus riches que les personnes jeunes

Ce surplus de richesse est investi sur les marchés ce qui provoque une baisse des taux d’intérêt par effet d’offre et de demande

Je donne en général assez peu de crédit aux théories macro-économiques. Certains économistes prédisaient en effet une forte baisse des actifs financiers lorsque que la génération du baby boom à la retraite vendrait ses actions. Et ce papier dit l’inverse. Ce papier a le mérite d’aller à l’encontre du message dominant que les taux d’intérêt vont fortement augmenter dès que les banques centrales cesseront les achats d’actifs.

PORTEFEUILLE – Septembre 2021

Le portefeuille est toujours investi (30%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1152€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 56%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

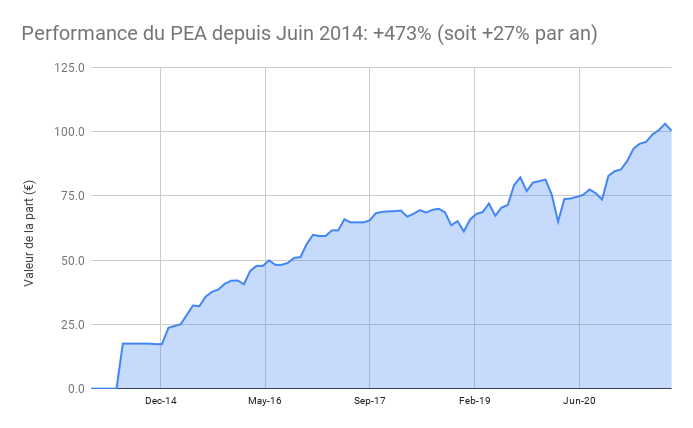

Le PEA baisse de 2,6% ce mois-ci soit une progression de 473% depuis juin 2014, soit une performance annualisée de 27%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: renforcement du tracker CW8

Le cash disponible est 2%, en baisse suite au financement de travaux dans ma RP. Chaque enfant a dorénavant sa chambre et nous lançons l’aménagement de notre cave. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et continuer à financer des travaux sur ma résidence principale

Les obligations représentent 13% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.