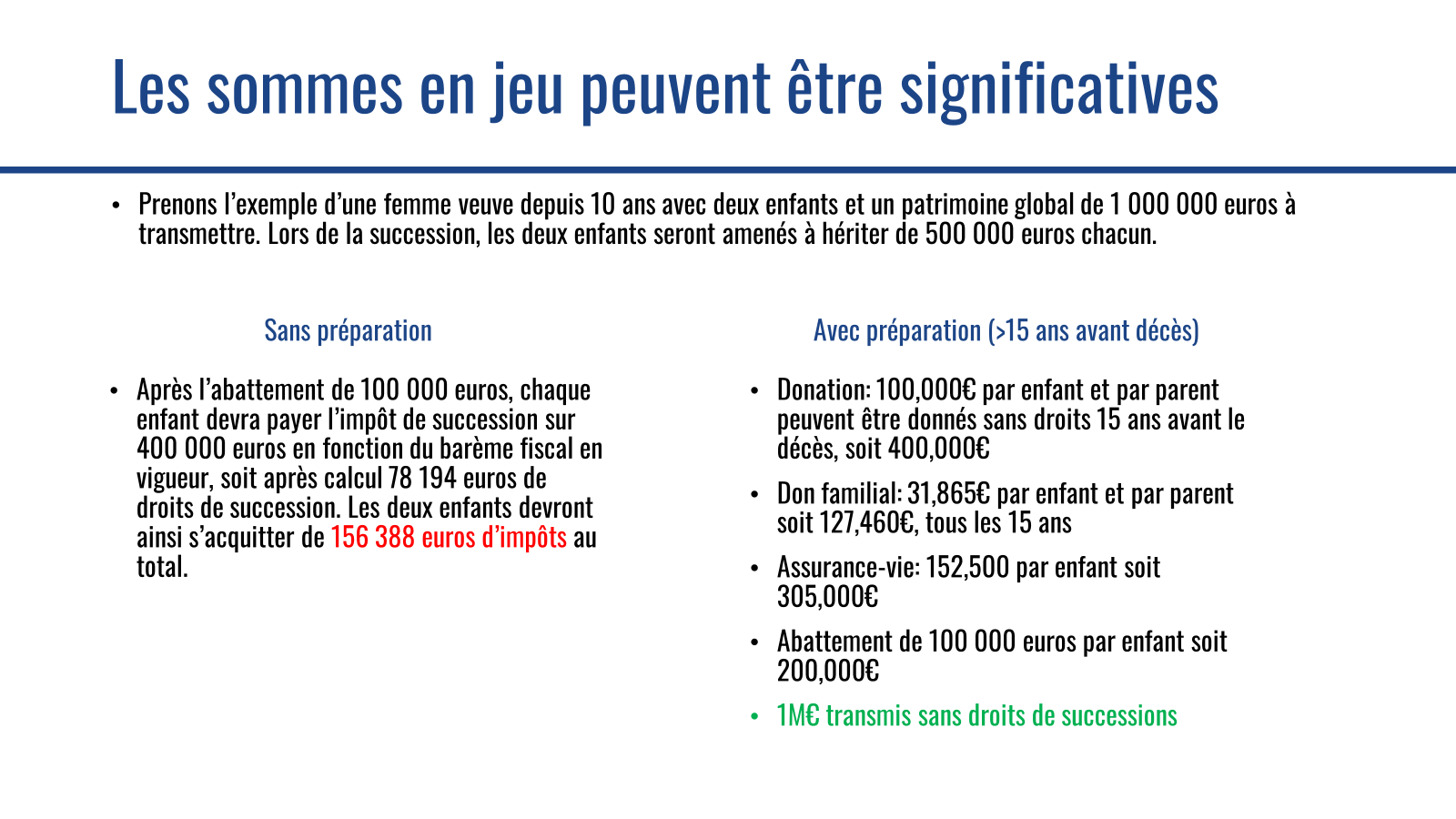

L’impact d’une succession mal préparée peut être considérable. En France, les droits de succession peuvent atteindre 45% pour vos enfants.

Pire si vos héritiers ne sont pas vos enfants. Les droits de succession atteignent jusqu’à 60% pour des amis ou des proches.

Mais il est possible de réduire considérablement la facture ! À conditions de les connaitre et d’anticiper pour donner de son vivant.

Nous allons voir que de nombreuses solutions existent.

Mais qu’au-delà du gain financier, l’important est de répondre à vos objectifs familiaux.

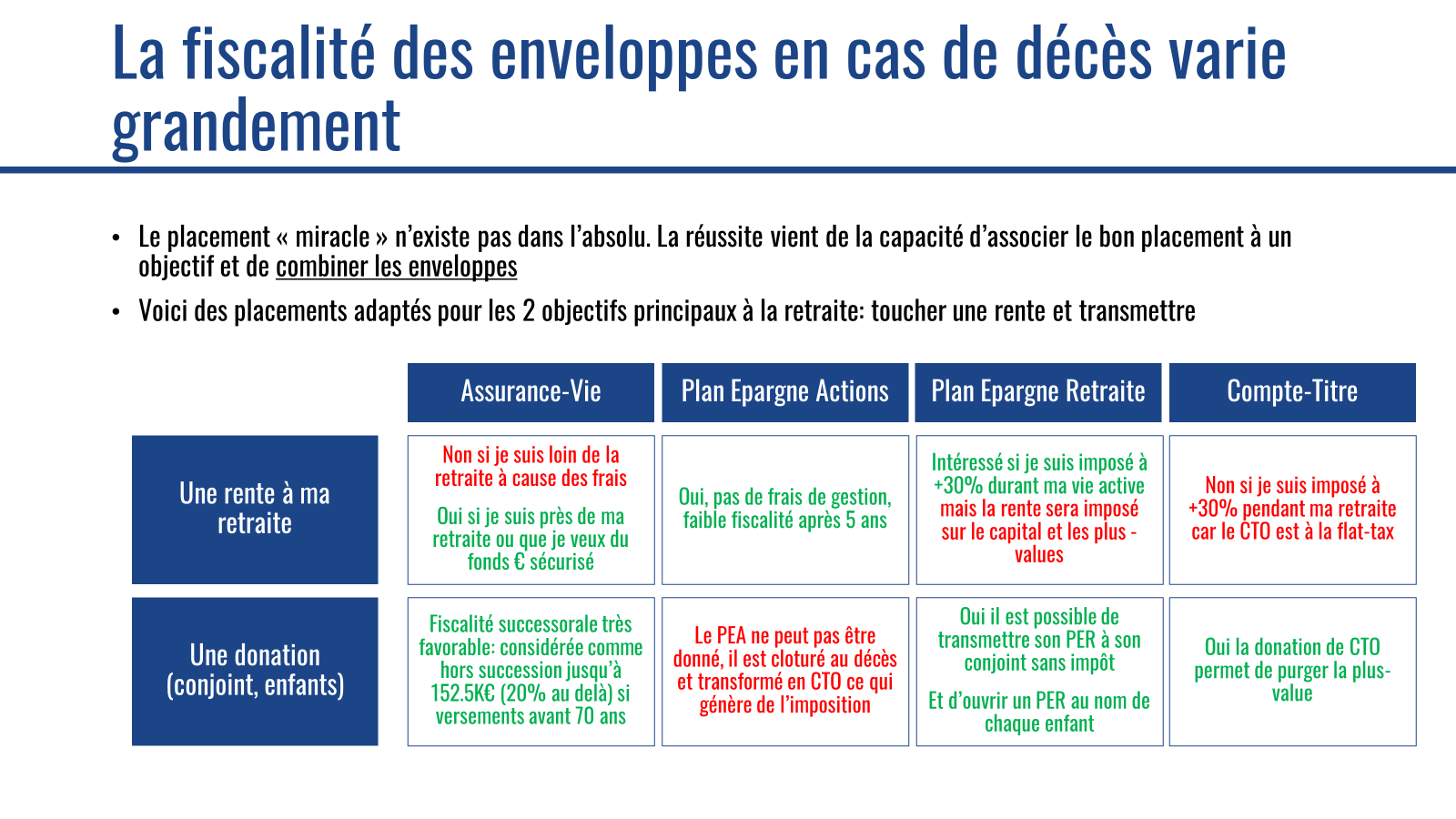

Il est en particulier essentiel de bien comprendre le fonctionnement de vos différents contrats au décès du bénéficiaire et les possibilités de transmission.

La fiscalité est en effet très variable.

L’assurance-vie : c’est l’un des régimes les plus favorables pour la transmission. En effet, au décès, chaque bénéficiaire peut récupérer 152,500€ hors succession ! Attention cela n’est pas avantageux pour la transmission au conjoint, car celui-ci est déjà exonéré. Privilégiez les enfants ou les tiers.

Le Plan Épargne Actions : Attention, si le PEA est très intéressant pour épargner et se verser un complément de revenu à la retraite, il ne peut être transmis. Il sera clôturé à votre décès. Conséquence : vos héritiers devront régler la CSG/CRDS sur les plus-values dont le taux actuel est de 17.2%.

Le Plan Épargne Retraite : Avantageux pour défiscaliser, le PER est lourdement imposé à la sortie sur le capital et sur les plus-values. Mais vous pouvez optimiser en transmettant votre PER à votre conjoint. En effet, il est possible alors de transmettre à son conjoint sans droit de succession !

Le Compte-Titre Ordinaire : Le CTO n’est pas idéal pour se verser un complément de revenu, car il est soumis à la Flat Tax de 30% sur les plus-values. Mais il est très efficace pour anticiper sa succession. Vous pouvez en effet donner votre CTO et bénéficier de la purge de la plus-value. En donnant un CTO de 100,000€ composé de 50,000€ de capital et 50,000€ de plus-values à un enfant, vous ne payez pas d’impôt sur la plus-value. Mais votre enfant non plus. À la revente des titres, le prix de revient est celui à la date de la donation (qui remplace le prix initial d’achat). Une sacrée économie.

2023 aura été une année historique avec le grand retour de l’inflation disparue depuis 2 décennies, et surtout une remontée fulgurante des taux d’intérêts. Les taux de crédit immobilier ont flambé, passant de 0.9% depuis 2022 à 4% – 4.5% actuellement (source : Le Particulier).

C’est un véritable changement de paradigme et la fin des taux bas avec de nombreuses implications pour nos investissements.

En particulier pour l’immobilier où je vous mettais en garde dès avril 2023 contre la baisse à venir des parts de SCPI qui se sont avérées. Fin juillet, Amundi annonçait la baisse de 17% d’une de ses SCPI, suivis par la majorité des SCPI du marché.

Dans cet article, vous allez voir :

Le rappel de ma stratégie 2023

Les faits marquants de 2023

Mes investissements en 2023 et comment j’ai adapté mon patrimoine à la nouvelle donne (moins d’immo, plus de bourse)

Mes résultats

Mes priorités 2024

Rappel Stratégie 2023

En 2022, j’avais fixé 3 objectifs pour 2023 :

Pour moi : Disposer d’une rente supplémentaire en cas de besoin.(PEA + Immobiliter locatif).

Pour mon épouse : Fournir une retraite (car Madame s’est arrêtée 10 ans de travail pour s’occuper de nos enfants = pas de retraite de l’État).

Pour mes enfants : Constituer un capital pour leur apporter une sécurité et les initier à l’investissement. Mon souhait est qu’ils puissent à leur tour transmettre à leurs enfants (PER + CTO).

Les faits marquants en 2023

Nous avons vécu une année 2023 inédite avec une forte remontée des taux. Ceux qui se baignaient nu ont été découverts lorsque la mer est descendue. Les porteurs de SCPI ont été pénalisés et les actifs dits sans risque ont baissé, parfois de 20% ou plus. La forte baisse des SCPI. J’avais écrit plusieurs messages pour vous mettre en garde.

Mes investissements en 2023

Si la grande majorité de mon patrimoine n’a pas bougé, j’ai procédé à une réallocation (moins d’immobilier, plus d’actions) et à de nouveaux investissements. Concrètement, cette année j’ai :

Vendu une maison aux USA en début d’année permettant de matérialiser la plus-value et de réinvestir en bourse (il me reste deux maisons)

Maximisé les versements sur mon PER pour générer 6,000€ d’impôt pour 2024

Donné 34,000€ à mes enfants soit une économie d’impôt de 10,200€ grâce au PER mineur

Mes résultats en 2023

Mes placements financiers sur PEA et PER ont progressé de 16% à 18%. Je suis donc ravi d’avoir augmenté mon exposition en début d’année et d’avoir tenu mes positions fin 2022, lorsque la majorité était pessimiste.

Toutefois j’ai fait évoluer les supports investis suite à des fins d’éligibilité au PEA de plusieurs ETF et des changements forts sur la gamme d’ETF d’Amundi ayant conduit à arbitrer environ 60% du PEA.

Côté immobilier, j’ai eu ma première année de location entière de mes LMNP à Bordeaux sans vacance locative ni impayé. Ce qui a permis de générer un cash-flow net de 2,880€ !

Revenus: 39,966€

Charges: 12,537€ (hors cout du crédit, intérêt et assurance emprunteur)

Remboursement crédit: 24,548€ dont 601€ d’assurance emprunteur, 4,329€ d’intérêts soit 19,618€ de remboursement de capital

Cash Flow net: 2,880€

Enrichissement: 22,498€ en 2023 soit 1,874€/mois

Aux USA, pas de vacances sur mes 2 maisons, mais des travaux important. Je n’ai pas encore le rapport annuel avec toutes les recettes / entrées mais les loyers cette année auront financer les travaux de réparation

Dans l’ensemble, ces bons résultats m’ont permis de financer la fin des travaux d’aménager de la cave de ma résidence principale : encore un budget important pour finir ces travaux !

Mes priorités en 2024

Mes priorités 2024 sont dans la continuité de ma stratégie en trois tiroirs :

Pour moi : Disposer d’une rente supplémentaire en cas de besoin : objectif terminé PEA à +260K€ + 6 lots immobiliers. Je ne prévois pas d’alimenter ce poste, mais je vais financer le renouvellement du véhicule familial~30K€.

Pour mon épouse : Fournir une retraite (Madame s’est arrêté 10 ans de travailler pour s’occuper de nos enfants = pas de retraite de l’État) : PEA au plafond avec 190k€ et 115K€ sur le PER. Je vais alimenter au plafond le PER ~20K€

Pour mes enfants (PER + CTO) : Mes enfants ont déjà des PER à leur nom, qui ont progressé de 18% en 2023. Mais l’option PER est finie depuis fin 2023. Je vais donc privilégier la constitution d’un CTO en vue de faire des donations futures à mes enfants lorsqu’ils seront adultes.

Je réfléchis aussi à mon plan en cas de krach. Je peux :

Utiliser une ligne de crédit bancaire

Vendre mes 2 maisons aux USA

Vendre un de mes garages qui génèrent du rendement quasi passif, mais aussi de l’imposition

À suivre !

APPRENDRE (TOP LECTURES 2023)

Économie et social

Un livre passionnant que je recommande malgré son volume (plus de 800 pages) ! Une histoire du conflit politique. Élections et inégalités sociales en France, 1789-2022 de Julia Cagé et Thomas Piketty. Grâce à une étude poussée des résultats d’élections en France depuis 1789, les auteurs nous amènent à comprendre les ressorts des résultats électoraux actuels. Nous votons selon nos revenus, mais aussi selon notre âge ou encore notre lieu d’habitation ! Passionnant.

Au cœur de la finance utile d’Éric LOMBARD. Le directeur de la Caisse des Dépôts raconte l’histoire et le rôle de ce bras armé de l’État, indépendant toutefois, ce qui lui permet de mener des missions d’intérêt public. Oui, la finance peut être utile !

Finances / investissements

Réussir son investissement dans les parkings et les garages de Julien Bedouet. Le livre de référence pour investir dans les parkings et les garages. Fort de son expérience d’investisseur (propriétaire de 272 parkings et garages), Julien nous explique avec pédagogie comment se lancer et réussir.

La formation Financial Markets » de Robert Shiller de l’Université de Yale sur Coursera.

J’ai dévoré L’allocateur rebelle, traduit par Julien Delagrandanne. Si vous aimez Warren Buffett, vous avez de très bonnes chances d’aimer ce livre.

Un livre que j’ai adoré qui retrace l’histoire (fictive, mais basé sur des faits réels) d’une éminence grise du Kremlin : Le Mage du Kremlin de Giuliano da Empoli

Une vision du monde d’Hubert Védrine. L’ancien ministre des Affaires Etrangères décode le contexte géopolitique actuel sans faux semblants. La communauté internationale n’existe pas et l’ordre mondial est largement impacté par le hasard. À lire !

The Comfort Crisis de Michael Easter. En tant que parents, nous faisons parfois office de « déneigeuse » pour nos enfants, enlevant toutes les difficultés pour eux. Cela part d’un bon sentiment, mais c’est contre-productif, car l’objectif est justement qu’ils apprennent à affronter les difficultés de la vie.

Stuffocation: Living More with Less, de James Wallman. Un rappel bienvenu invitant à simplifier sa vie et à ne pas tomber dans le matérialisme.

Le Christ rouge de Guillaume Dezaunay, un livre décapant sur l’engagement chrétien d’aider son prochain et du piège de servir l’argent au lieu de Dieu. À rebours du message général de notre société !

La création du groupe Investir et Devenir Libre sur Skool pour retrouver la communauté, l’actualité, les ressources d’investissements (outils, simulateur, liste des meilleurs investissements) les investissements en temps réels et les formations en ligne

Donner à des associations : les Restos du Cœur et Médecins sans Frontières

CHALLENGES PERSONNELS

Garder un bon équilibre pro/perso : encore et toujours une priorité, la famille est le centre de ma vie.

Battre mes records de course à pied après le marathon de Paris 2023 couru en 3h04 et le semi-marathon de Bordeaux en 1h27.

Contribuer à l’amélioration de la société par le bénévolat et des dons financiers aux associations.

PORTEFEUILLE – Décembre 2023

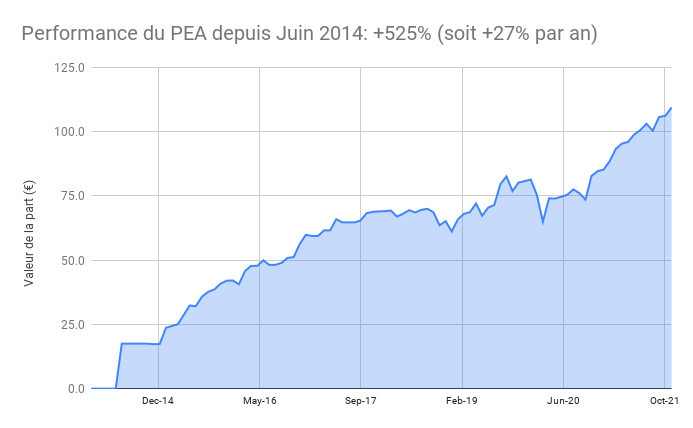

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

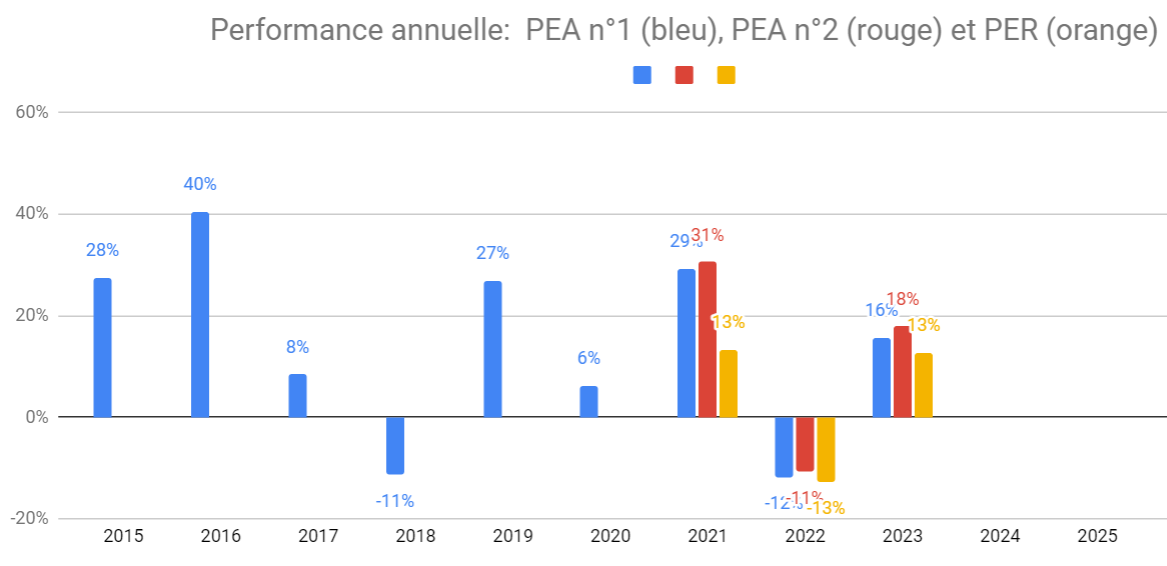

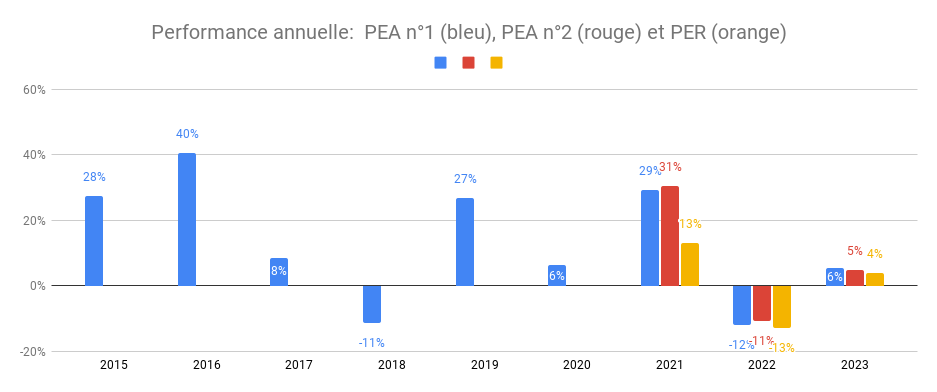

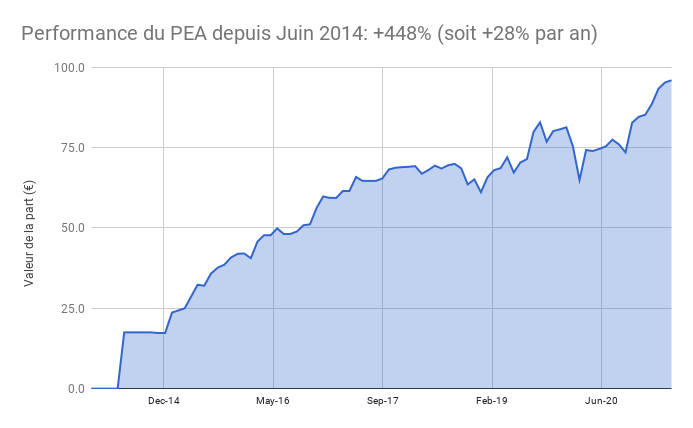

Performance du patrimoine financier par enveloppe : l’année boursière a terminé en fanfare positive : 16 à 18% de hausse depuis janvier. Le PEA n°1 cumule +206% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 17%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID. Le PER a également fait +18% mais la performance apparait à seulement +13% en raison d’un important versement en fin 2023

Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Un livret A

50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Récemment, plusieurs personnes m’ont demandé si investir dans l’immobilier était une bonne idée. En général, je trouve qu’investir est toujours une bonne idée, même si je peux être critique sur certains supports comme les SCPI.

Mais après 10 années de hausse ininterrompues, le marché immobilier se retourne. Et vous devez prendre en compte cette réalité. Le phénomène est mondial: USA et Europe, France et Allemagne compris. Même la Chine qui stabilise à un point bas selon le Trésor.

La cassure est nette, ce n’est pas un simple ralentissement. Les chiffres du baromètre Meilleurs Agents confirment une baisse généralisée en France (Paris, Province, villes & campagnes). Cette baisse est un événement rare : une première depuis 14 ans.

La période précédent cette baisse a vue une accélération parabolique spéculative sur certains segments (mer, montagne, maison avec jardin…) ce qui pourrait supposer une correction des excès.

Dans cet article nous allons

Chercher à comprendre la baisse actuelle sur l’immobilier et les SCPI en particulier.

Tenter de prévoir s’il s’agit d’une pause dans la hausse ou d’une franche baisse.

Trouver des solutions: vendre son immobilier? ou au contraire profiter de la baisse ?

Je vous partagerai également les changements d’allocations pour cette année (spoiler : je baisse mon exposition à l’immobilier).

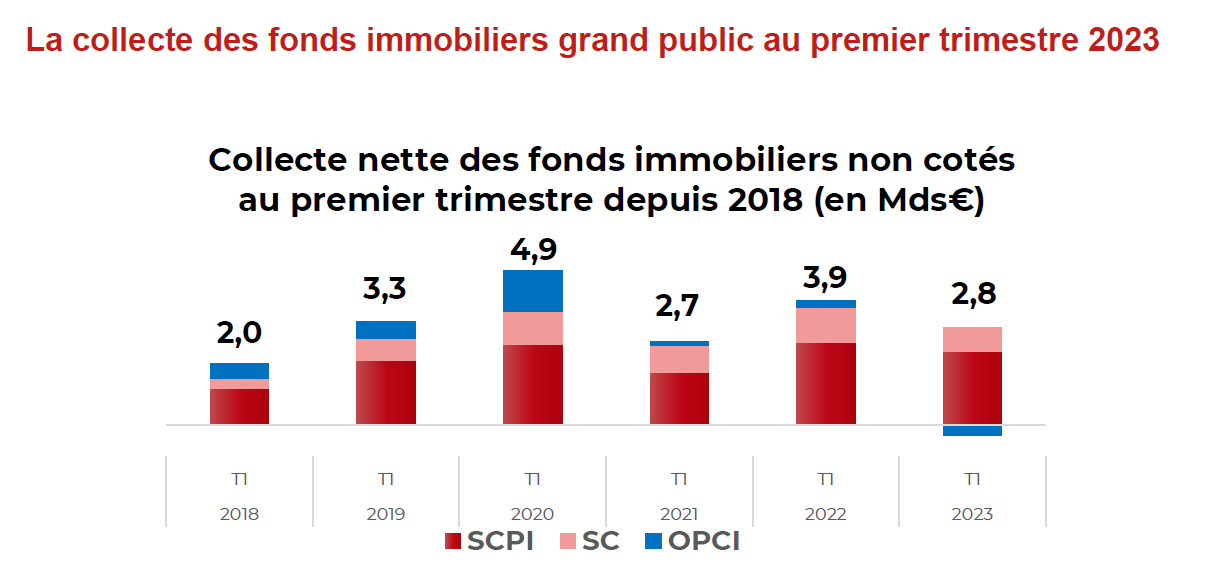

Une baisse historique de l’immobilier (et des SCPI?)

Cette baisse touche bien sûr les SCPI même si peu d’épargnants semblent en être conscients. La valeur du patrimoine immobilier des SCPI s’est dépréciée en 2022 comme l’explique cet article. L’auteur poursuit « La valeur du patrimoine immobilier des SCPI va sans doute encore être révisée à la baisse en 2023. Ce qui pourraient contraindre les SCPI à baisser leur prix de souscription. D’ailleurs certaines ont déjà franchi le pas.

La SCPI Laffitte Pierre, capitalisant 1.2 milliard d’euros, principalement investi sur les bureaux (73%) et centres commerciaux (12%) a annoncé une baisse de 8,5% de la valeur de son prix de souscription le 1er mars dernier.

Et d’autres vont sans doute suivre surtout dans le secteur des bureaux qui est le plus touché.

D’abord parce que le marché baisse et que les SCPI ont une obligation légale d’avoir une valeur de part proche de leur valeur de reconstitution.

D’autre part, et c’est un facteur important, pour ne pas accélérer les fuites d’épargnant. En effet, une valeur de part surcotée, c’est une prime aux sortants et une pénalisation pour les sortants. L’équation va être difficile pour les gestionnaires. D’autant qu’une baisse générale des SCPI pourraient bien freiner la collecte, mais entrainer une décollecte dans un marché qui rémunère beaucoup mieux (livret A à 3%, obligations d’entreprises à 5-6%).

Ce n’est ainsi pas un hasard si on observe une décollecte sur les OPCI car leur performance a été négative: -3.5% en 2022. Depuis le début de l’année, la collecte des SCPI tient.

Mais il s’agit d’une inflexion après un Les SCPI sont en vogue, pas moins de 245 SCPI référencées, record de collecte en 2022, avec 10,2 milliards d’euros collectés, un rendement moyen brut de 4.53% en 2022. Les SCPI sont en vogue, pas moins de 245 SCPI référencées, record de collecte en 2022, avec 10,2 milliards d’euros collectés, un rendement moyen brut de 4.53% en 2022.

Alors que faire ? Le retournement immobilier n’est pas un phénomène nouveau, mais c’est un phénomène rare qui doit vous faire réfléchir sur votre allocation et sur vos investissements.

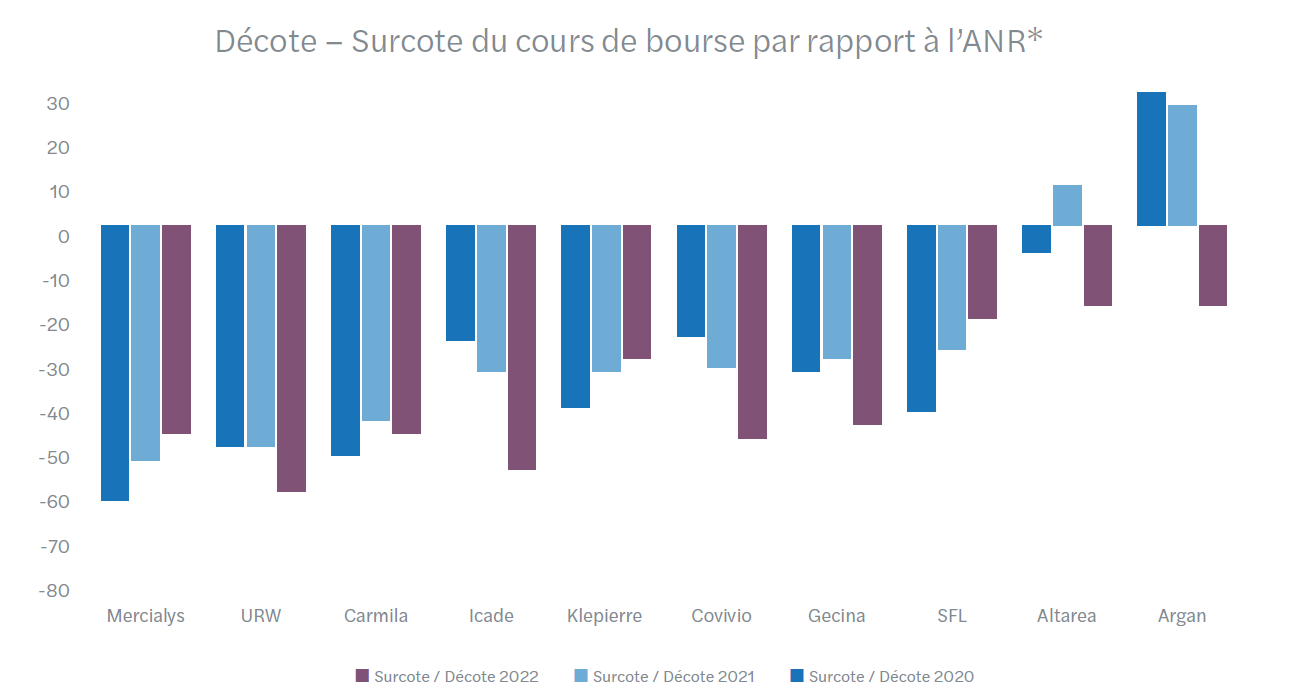

Certains pourraient être tentés de profiter de la baisse. Un secteur immobilier a déjà fortement corrigé.

Les foncières cotées par exemple (comme Gecina, Unibail, Klepierre…) restent confrontées à une décote persistante.

Selon Mazars, leurs valorisations boursières sont jusqu’à 60% inférieures à l’actif net réévalué.

Pourquoi l’immobilier baisse-t-il?

Il s’agit d’une conjonction de plusieurs facteurs :

L’augmentation des taux de crédit immobilier qui réduit la capacité d’emprunt des acheteurs

L’inflation, en particulier sur l’énergie et l’alimentation, postes peu substituables, qui pèse sur le pouvoir d’achat.

L’inflation a également des effets positifs sur l’immobilier par ailleurs, notamment l’indexation des loyers. Sur ce sujet de l’impact de l’inflation sur l’immobilier , je vous conseille cet excellent article du chef économiste de la Caisse des Dépôts

La baisse de la production de crédit: en décembre 2022, les banques françaises ont accordé 30% de crédits en moins par rapport à décembre 2021, selon les données de la Banque de France.

Sur les bureaux, le télétravail diminue l’occupation des bureaux et par ricochet la demande. Beaucoup d’entreprises réduisant les surfaces, parfois avec un ratio de 0.7 bureau par employé. D’après Nicolas Brosseaud, Associé chez Catella Valuation, le taux de vacance n’est que de 2.8% dans le Quartier des Affaires de Paris, alors qu’elle est de 16,4% à La Défense où l’on peut craindre une situation durable de suroffre.

Cette baisse des prix se fait dans une baisse des volumes avec une diminution du nombre d’annonces de logements en vente.

Le nombre de transactions réalisées en 2023 dans l’Hexagone devrait passer sous la barre du million, voire même en-dessous de 950 000, selon les estimations de Meilleurs Agents. Cela représente une chute d’environ 20% par rapport au record de 2021.

Une pause dans la hausse ou une franche baisse ?

Je n’ai pas de boule de cristal, mais vous ne devez de toute façon pas forcément faire de paris. Mon approche est de prévoir comment réagir selon l’évolution de la situation.

Scenario 1 : une légère baisse

C’est le scénario idéal. Les prix s’ajustent à la nouvelle donne. En citant la caisse des dépôts :

Les estimations économétriques montrent qu’une hausse de 50 points de base des taux d’intérêt des crédits à l’habitat (ex : passage de 1 % à 1,5 %) engendre une baisse des prix de 2 % .

Avec des taux à 4% contre 1% il y a 1 an, le potentiel de correction serait déjà de 12%.

Ce scénario est déjà en train de se réaliser en 2023. La question est en fait de savoir si cette baisse va se prolonger.

Scénario 2: une forte baisse (voire un krach immobilier)

Dans ce scénario, la baisse se prolonge au delà de 2023.

Les épargnants se détournent de l’immobilier, vendent leurs SCPI et investissent sur des produits monétaires (livret, compte à terme) ou des obligations. La baisse entrainant la baisse, un retournement psychologique vient à considérer l’immobilier comme risqué.

C’est la situation qui s’est produite aux USA suite à l’éclatement des subprimes. Après 3 années de baisse, le marché était complètement déprimé et on pouvait lire qu’il était moins risqué de louer que d’acheter.

Certes la situation actuelle n’est pas celles des subprimes. Et ce scénario n’est pas souhaitable et ne doit pas guider vos investissements. Mais est il si irréaliste? Les sorties sur les OPCI (même si ce marché pèse 5 fois moins que les SCPI) doivent vous alerter. Un investisseur qui perd de l’argent va avoir tendance à vendre. C’est vrai pour toutes les classes d’actifs.

Je pense qu’une partie de l’engouement pour l’immobilier locatif et les SCPI est dû à un effet psychologique. Nous avons historiquement évolué en tribus, où l’attitude par défaut était de regarder ce que fait un groupe pour voir ce qui est bon et sûr.

Lorsque je discute avec certains investisseurs en SCPI je constate que ce n est pas la maximisation du rendement qui les guide. Ou une conviction sur l immobilier. Mais le désir d’imitation, de faire comme les autres.

Mais alors, si le marché se retourne ? L effet de contagion pourrait être rapide et accélérer la sortie des investisseurs, déclenchant des ventes forcées des gestionnaires de SCPI, accélérant la baisse de l immobilier.

Conséquences pour l’investisseur

Il est urgent d’attendre selon moi avant d’investir dans les SCPI de bureaux, la correction commence et cela serait s’exposer à une probable perte d’argent sur les premières années d’investissement.

Les foncières côtées sont bien plus décôtées que les SCPI et pourraient donc être plus rentables que des SCPI (mais exposées aux mêmes risques de marché).

Pas d’urgence d’investir dans l’immobilier résidentiel sauf si vous n’utilisez pas votre capacité d’endettement. A long terme, s’endetter pour acheter un bon actif immobilier est souvent une bonne opération et la différer dans le temps a un coût. Mes 2 appartements à Bordeaux me remboursent 20,000€ de capital par an par exemple. Différer son projet a donc un coût. Mais nous ne sommes qu’au début de la baisse et nous ne savons pas jusqu’ou la baisse ira.

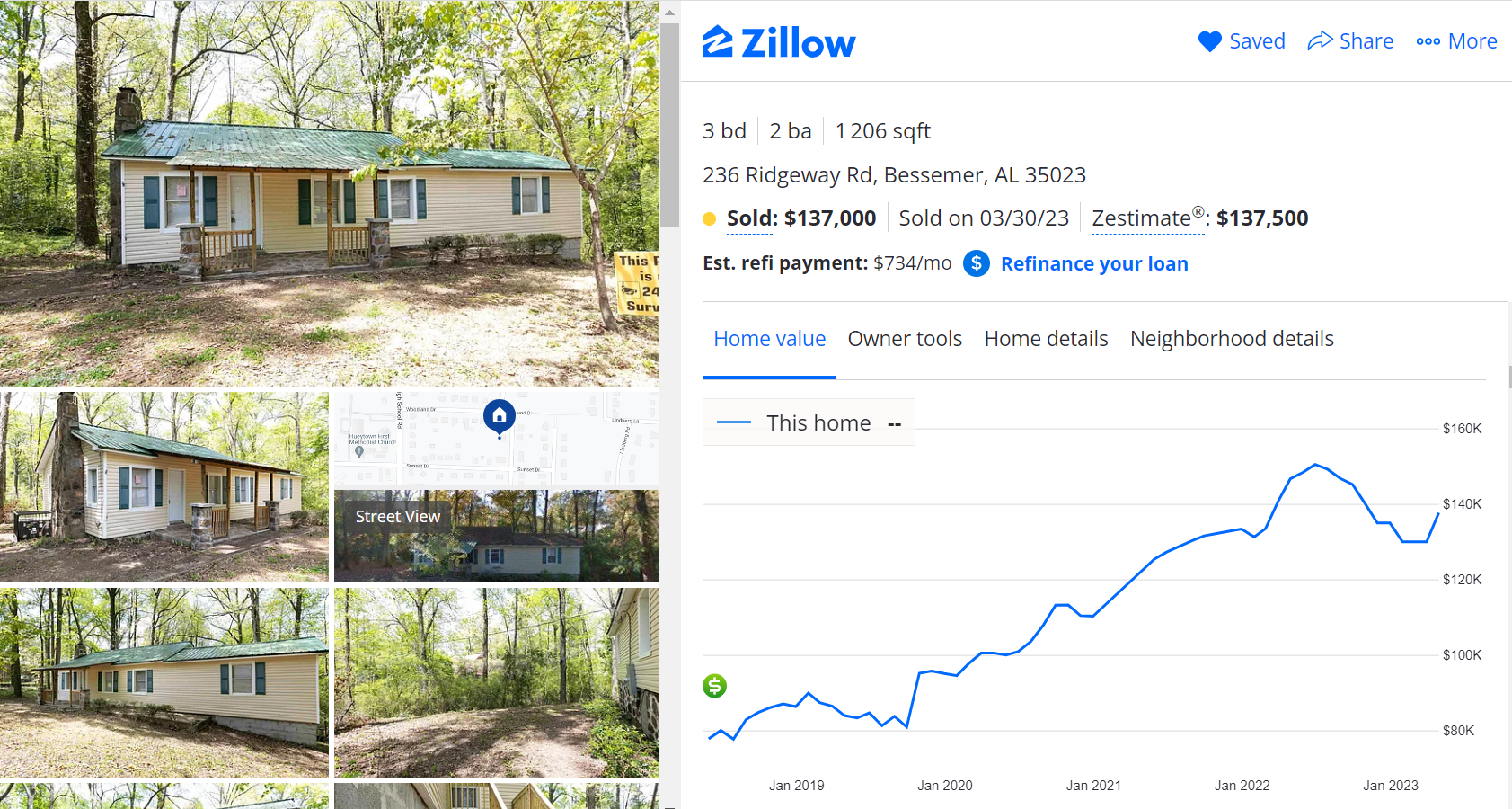

Si vous détenez de l’immobilier cash (SCPI, maison, appartements) vous pouvez réfléchir à arbitrer. Je viens de vendre une de mes maisons aux USA pour 127,000 USD (facial 137,000 USD qui inclut un crédit vendeur de 10,000 USD).J J’avais acheté cette maison en 2018 pour 97,000 USD mais j’avais été déçu de sa rentabilité locative et m’étais résolu à la vendre. Comme disait Peter Lynch, l’important en investissement, c’est d’enlever les mauvaises herbes!

Je vais réinvestir les fruits de la vente de cette maison aux USA sur les marchés financiers (PEA, PER pour mon épouse et moi, PER pour chacun de mes enfants, AV pour préparer les études de mes enfants, Livret A pour reconstituer une poche de liquidité.

L’évolution de la situation immobilière s’annonce passionnante: A suivre !

CE QUE J’AI APPRIS – Mes lectures

J’ai dévoré L’allocateur rebelle, traduit par Julien Delagrandanne. Bravo Julien car tu as bien choisi ce livre dont j’avais vu la sortie sur ton blog et dont le titre ne m’avait pas attiré. Bonne traduction. Si vous aimez Warren Buffett, vous avez de très bonnes chances d’aimer ce livre.

Mêmes causes, mêmes effet: l’immobilier en Allemagne baisse d’après cet article du Figaro

PORTEFEUILLE – Avril 2023

9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

Performance du patrimoine financier par enveloppe: l’année boursière continue dans le vert: +6% de hausse depuis janvier. Le PEA n°1 cumule +180% de performance depuis sa création en 2014 (en bleu ci-dessous), soit un TRI de 12%. Le PEA n°2 a lui un TRI de 15%, ayant commencé a être investi depuis mars 2020 en plein krach boursier COVID.

PEA Bourse Direct: pas d’opération ce mois, alimentation en espèces en cours pour atteindre le plafond suite au réinvestissement de la vente de ma maison aux USA

PER Linxea: pas d’opérations, je prévois de continuer à alimenter mon PER cette année ainsi que ceux de mes enfants

Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants.

Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Liquidités:

Un livret A.

Une possibilité intéressante que j’ai testé, c’est le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or: Je détiens un peu d’or via le site goldmoney.com.

Nous avons profité du pont de l’ascension pour rendre visite à la grand-mère de mon épouse. Cette dame de 93 ans a la chance d’être en bonne santé. Elle habite toujours dans la maison que son mari et elle ont fait construire pour leur retraite. Elle est autonome et a toute sa tête. C’était vraiment un plaisir de la voir. Et je me suis demandé ce que serait ma vie si j’avais aussi la chance de vivre en bonne santé jusqu’à 93 ans. Surtout j’ai réalisé qu’à 43 ans, cela me laisserait encore 50 ans pour investir.

Dans cet article j’avais expliqué comment Warren Buffett s’était enrichi vieux. La moitié de sa fortune a été gagné dans les 10 dernières années, alors que Warren Buffett avait entre 80 et 90 ans ! Dans cette seule décennie, sa fortune est ainsi passé de 50 milliards de dollars à 100 milliards de dollars.

Avec 50 ans devant soi, combien peut on espérer gagner, même sans avoir le talent de Warren Buffett ?

Il y a 2 variables à prendre en compte: votre capital de départ et le taux de rendement.

Le taux de rendement va dépendre de votre allocation. Plus la part d’actions sera élevée, plus le taux de rendement sera élevé. Bien sûr, cela ne préjuge pas du rendement futur des actions, mais il n’est pas impossible que la bourse continue à délivrer du 10% par an.

Votre patrimoine entre alors en croissance exponentielle. C’est assez déroutant à imaginer mais pourtant c’est l’effet bien réel de la magie des intérêts composés.

Mais concrètement que peut on attendre ? Mon tableur me permet de simuler la croissance d’un portefeuille sur 50 ans. Et le résultat est .. choquant ! 100,000€ investis à 100% en actions via un PEA et/ou un Compte-titres deviennent 10 millions d’euros. Soit une mise de départ multipliée par 100 ! Pourtant la plupart des gens n’arrivent pas à ce résultat car il faut :

Rester investi

Optimiser les frais

Optimiser la fiscalité

Choisir les bons supports.

Mais ce résultat est atteignable.

Dans mon cas, je n’imagine pas avoir besoin d’autant d’argent si je vis aussi vieux. D’autant que mon capital actuellement investi en bourse est largement supérieur à 100,000 euros.

Mais j’atteindrais 10 millions d’euros si mon rendement est de 6.6% par an. Coïncidence, 6.6% par an, c’est le rendement moyen de la bourse net d’inflation (10% étant avec inflation).

Cet argent n’aura pas d’utilité à 93 ans pour moi, sans doute pour les autres car je pourrais le donner. Je ne prévois de me faire enterrer avec de l’or ou des objets précieux comme les pharaons

Par contre, cette perspective a une utilité immédiate. Celle de me donner une tranquillité d’esprit et une liberté pour faire des choix sans contrainte financière.

Le contexte actuel semble inquiétant et peut donner envie de sortir des marchés. La baisse atteint actuellement 20% ce qui est qualifié de bear market (ou marché baissier). Comme disait avec Peter Lynch, une correction, c’est un mot technique qui signifie que l’on a perdu beaucoup d’argent rapidement. Et en effet, si comme moi vous regardez régulièrement la valeur de votre patrimoine, vous avez remarqué cette baisse de 20%

Mais sortir du marché, ce serait se priver de la possibilité de laisser votre argent se multiplier. D’ailleurs le rythme historique prendre en compte la baisse de 20%. Il y a eu dans le passé de nombreuses baisses de 20% ou plus.

Voici le tableau résumant les principales baisses des 20 dernières années, résumés par l’excellent site MrMoneyMustache

Dates du marché baissier

Baisse (du pic au point bas)

Durée (Mois)

Mars 2000 – Sept 2001 (bulle internet)

-36%

18

Jan – Oct 2002 (bulle internet, suite)

-34%

9

Oct 2007-Nov 2008 (crise des subprimes)

-52%

14

Jan – Mars 2009 (subprime, suite)

-28%

2

Feb-Mars 2020 (krach covid )

-34%

1

April 2022 – ??? (baisse actuelle )

-20% , pour l’instant

?

Si vous avez investi récemment, il est normal que cette baisse soit plus difficile que si vous avez déja vécu les krachs des 20 dernières années.

Mais si vous n’avez pas encore commencé à investir et que votre argent dort sur votre compte en banque, demandez vous si vous n’aimeriez pas vous aussi faire rouler votre boule de neige !

Renseignez vous et si vous avez besoin d’accompagnement, consulter ma formation Bourse !

Et profitez de la vie !

CE QUE J’AI APPRIS – Mes lectures

Je viens de lire Economie de la dette de Anton Brender. Alors que le poids des dettes augmentent partout dans le monde et sont sources d’inquiétudes, l’auteur rappelle que ces dettes sont le corollaire de l’épargne des ménages et des entreprises. Tant que ceux ci épargnent, les Etats peuvent et doivent s’endetter. Un livre utile donc pour sortir d’une vision souvent trop simpliste sur la dette et comprendre le phénomène actuel.

Effet de syphon de l’épargne par les USA ? Une analyse sur l’effet de syphon de l’épargne mondiale par les USA suite au retrait de la banque centrale américaine alors que les besoins de financement américains sont au plus. L’argent qui ira acheter les obligations US n’ira pas sur les actions. Ni sur l’Europe, ce qui permet la hausse du dollar CQFD.

Je viens de relire Le Choc des Civilisations de Samuel Hutington. Bien qu’écrit en 1990, ce livre semble étonnamment contemporain. Le passage sur l’Ukraine m’a frappé. L’auteur explique qu’une guerre y est possible dans ce pays déchiré entre occident à l’ouest et orthodoxie à l’est, en raison d’une ligne historique de partage entre ces 2 cultures. Bien sur, une partie de la thèse est discutable. Mais l’auteur vise également juste lorsqu’il prévient du danger des interventions de l’occident (les USA en tête) dans les pays musulmans (Lybie, Irak, Syrie,..). Fascinant !

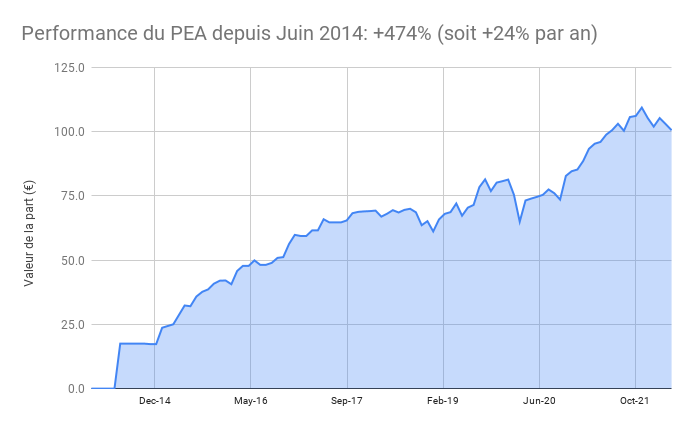

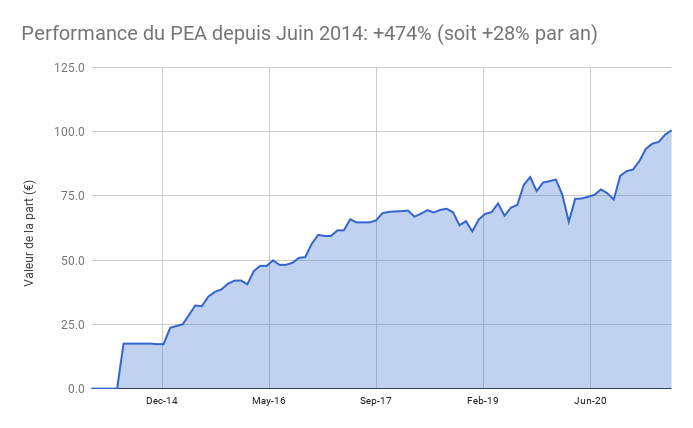

Le PEA Fortuneo recule de 2,4% ce mois-ci soit une progression de 474% depuis juin 2014, soit une performance annualisée de 24%. PEA au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct recule de 2,1% ce mois-ci soit une progression de 49% depuis mars 2020, soit une performance annualisée de 21%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (33%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 2120€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 6%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Nous avons pu profiter de la nouvelle piscine ! Il reste encore quelques finitions et l’aménagement.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

J’ai eu l’immense plaisir de courir le marathon de Paris en avril. Je dis plaisir car j’ai eu la chance de courir sans rencontrer le fameux « mur du marathon ». Cet état redouté des coureurs ou le corps ne vous porte plus et le cerveau vous intime l’ordre de ralentir voire de marcher, rendant les derniers kilomètres très pénibles.

Heureusement cela n’a pas été mon cas. Une bonne préparation, une bonne alimentation et une bonne stratégie de course m’ont permis d’arriver sereinement à la fin de la course et même d’accélérer pour finir en 3h09min !

Une hausse des taux rapide, aux USA et en Europe !

Sur les marchés en ce moment, c’est un autre mur qui arrive, celui des taux ! En effet, après avoir été longtemps redouté, la hausse des taux est devenu réalité. Et cela aura des conséquences sur nos investissements !

C’est ce que nous allons voir dans cet article !

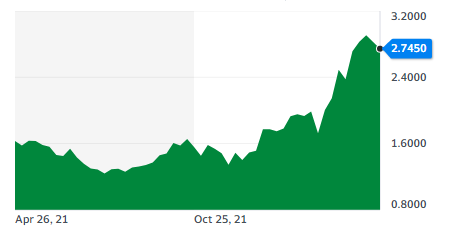

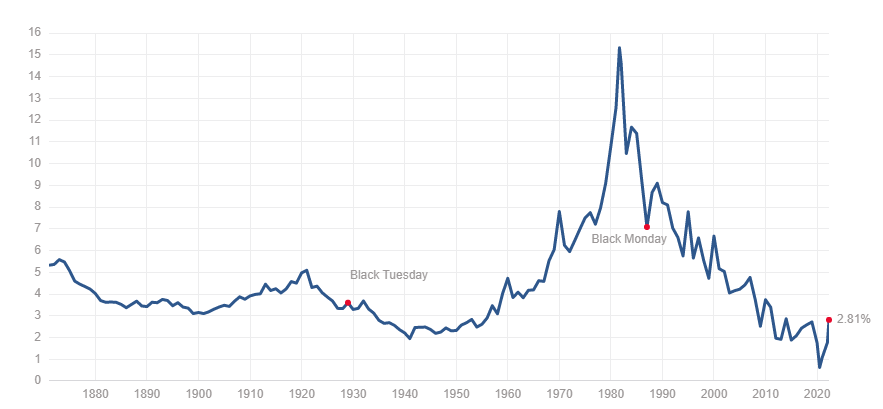

Un graphique d’abord: la hausse du taux du 10 ans US

Si l’évolution depuis 1 an était relativement stable, tout a changé depuis la fin de l’année dernière avec une hausse du taux de 1.4% à 2.8% soit un doublement.

C’est un mouvement violent, même si nous restons sur des valeurs historiquement faibles, comme on le voit sur cette vue du même taux à 10 ans depuis 1880.

Cet mouvement touche également l’Europe.

En France, le taux à 10 ans, qui était encore à 0% en décembre 2021 a bondi à 1.3% !

Quelle est la conséquence de la hausse des taux pour votre épargne de « sécurité » ?

Rappelons le principe de la hausse des taux. La conséquence directe est double :

Une augmentation de la rémunération versée sur les nouvelles obligations

Une baisse du prix du stock des obligations

Pour l’épargnant, c’est donc négatif pour les détenteurs d’obligations. Si les fonds euros ne baissent pas, les obligations baissent. Vous en détenez peut-être.

A titre personnel, j’ai décidé de revenir sur ma décision de fermer mon livret A pour privilégier le fond de précaution Nalo.

Dans ce contexte, j’ai fait l’inverse. J’ai re-ouvert un livret A pour mon épargne de précaution. Le livret A rapporte 1% et évite d’être exposé à une baisse future d’épargne investi en obligations

Certes, le rendement réel du livret A reste négative avec une inflation autour de 5% en France. Il est donc pénalisant d’y allouer des sommes importantes.

Bien sur le mouvement est réversible. Une nouvelle baisse des taux favoriserait les détenteurs d’obligations. Il faut donc savoir rester flexible.

Les marchés actions seront ils touchés par cette hausse des taux ?

« The value of every business, the value of a farm, the value of an apartment, the value of any economic asset is 100% sensitive to interest rates. The higher interest rates are, the less that present value is going to be. Every business, whether it’s Coca-Cola or Gillette or Wells Fargo — its intrinsic valuation is 100% sensitive to interest rates.«

En bon français, cela veut dire que hausse des taux d’intérêt = baisse des prix des actifs (dont les actions)

Pourtant, Warren Buffet ne panique pas. Il est un investisseur prudent et de long terme. Et ce type d’investisseur n’a pas besoin de savoir la direction des taux d’intérêts.

Il faut donc s’attendre à une période de baisse si la situation se prolonge.

C’est possible si l’inflation reste à un niveau élevé. Mais pas certain !

Je ne chercherais à pas à prévoir la direction des taux d’intérêt, même Warren Buffett s’en dit incapable.

Restons modestes mais soyons prêt.

L’effet sur les devises: baisse historique de l’euro ?

La remontée des taux semble générale mais avec des décalages géographiques. Les USA ont clairement montré la voie de la hausse alors qu’en Europe, la situation économique (+0% de croissance au T1 2022) n’incite pas à augmenter les taux, malgré l’inflation.

Le résultat, c’est que les rendement des obligations devraient rester plus élevés aux USA qu’en Europe. Logiquement, les investisseurs ont donc plus d’appétit pour le dollar que pour l’euro. Et nous avons assisté non seulement à la hausse du dollar face aux principales monnaies mais également à la baisse de l’Euro.

L’euro dollar a ainsi touché des plus bas historiques.

Actuellement, l’EUR/USD cote 1.05, un niveau que nous n’avions plus vu depuis 5 ans. Et qui constitue aussi le quasi plancher des 10 dernières années.

Les détenteurs de dollars ou d’actifs libellés en dollars (actions, immobilier) sont bien entendu gagnants !

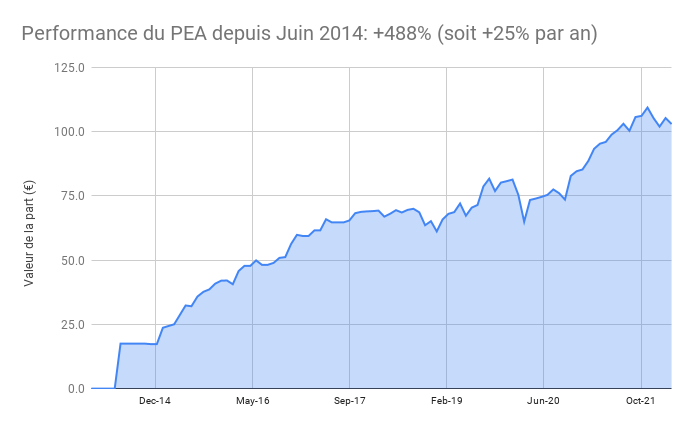

Le PEA Fortuneo recule de 2,2% ce mois-ci soit une progression de 488% depuis juin 2014, soit une performance annualisée de 25%. PEA au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct recule de 2,8% ce mois-ci soit une progression de 52% depuis mars 2020, soit une performance annualisée de 21%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (33%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA continue sa forte hausse tant sur les prix que sur les loyers qui ne sont pas bloqués comme dans certaines villes de France. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1183€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 8%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Les travaux de ma cave continuent: la peinture et le sol sont faits. Il reste la pose des dernières menuiseries et les finitions.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Vous avez sans doute constaté la hausse des prix dans votre budget récemment. La situation actuelle avec la guerre en Ukraine a accéléré la flambée de plusieurs matières premières comme le gaz et le pétrole mais également le blé. Alors que les tensions inflationnistes étaient déjà fortes lors du rebond économique Post-Covid.

Un phénomène inédit pour les plus jeunes, car l’inflation était devenue très faible en Europe depuis les années 1980.

Certes les forces déflationnistes existent encore : mondialisation, augmentation de la main d’œuvre mondiale, productivité…, Mais elles ne sont clairement plus assez fortes pour contrebalancer les forces inflationnistes : progression du crédit, en particulier immobilier, reprise économique, baisse du chômage.

Hors ce retour de l’inflation ne doit pas vous laisser sans réponse. Car les placements ne sont pas égaux face à l’inflation: certains sont perdants et d’autres gagnants.

2. Les placements perdants face à l’inflation

Comment un placement sans risque peut il vous faire perdre de l’argent.

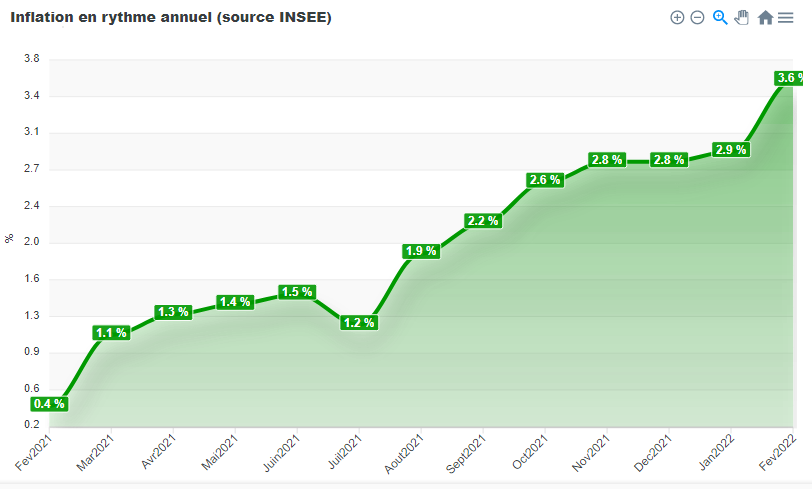

Paradoxal, mais simple. Si le taux de rendement est inférieur au taux d’inflation, vous perdez de l’argent. Avec une inflation à 4.5% en Mars 2022, le rendement réel du livret A est de 1% – 4.5% = -3.5% Actuellement le taux réel du livret A est donc largement négatif à -4.5%. Alors certes il faudra bien-sûr voir si la tendance se poursuit sur un an, mais la tendance est largement à la hausse !

Si vous avez des liquidités sur votre compte bancaire, c’est évidemment pire. Vos liquidités perdent 4.5% en rythme annuel ! Un chiffre peut-être sous-estimé car le taux est de 9% en moyenne en zone euro !

Même le fond euro d’assurance-vie est à rendement réel négatif. ! Les principales assurances-vie en euro proposent entre 1% et 2% maximum.

3. Protéger son patrimoine

Le patrimoine des français est principalement composé d’immobilier, d’assurance-vie, et malheureusement de peu d’actions qui pourtant protègent efficacement de l’inflation (cf. mes explications plus bas).

Mais revenons à l’assurance vie en euros qui, nous l’avons vu, est mal protégée. Nous risquons de voir, si l’inflation se prolonge, un vent de panique sur l’obligataire à la recherche d’une protection contre l’inflation.

L’immobilier pourrait d’ailleurs bien en profiter vu l’appétit des français pour la pierre d’autant qu’il est finançable à crédit.

4. S’endetter en période d’inflation

Si l’inflation rogne le pouvoir d’achat et l’épargne, la bonne nouvelle, c’est qu’elle réduit également les dettes. En effet, la majorité des emprunts immobiliers en France sont à taux fixes. Cela signifie que votre mensualité est fixe et ne dépend pas de l’inflation. Mais lorsque l’inflation réelle est forte, l’argent que vous remboursez à la banque vaut moins en valeur réel.

Il est donc rationnel de s’endetter dans ce contexte. Personnellement c’est ce que j’ai fait en achetant 2 appartements à crédit en 2021. Néanmoins, l’opportunité dépendra du profil de chacun et de sa capacité à rembourser.

Attention toutefois, tous les placements immobiliers ne se valent pas. Il faut en effet fuir les biens immobiliers dont la réglementation bloque les loyers. Au delà du cas emblématique de Paris, c‘est le cas de plusieurs villes en France. Certes, aujourd’hui la réglementation n’est pas strictement appliquée mais le contexte inflationniste fera sûrement pression pour renforcer ce dispositif et protéger les foyers les plus défavorisés. A l’inverse, aux USA les loyers ne sont pas plafonnés. La hausse de l’immobilier y est forte et réagit pleinement à la force actuelle de l’économie.

5. Diversifier avec la bourse

Si les placements obligataires sont pénalisés par l’inflation (à l’exception des obligations indexés sur l’inflation), l’histoire montre que les actions résistent mieux à l’inflation.

En effet, en période d’inflation, les entreprises qui le peuvent augmentent leurs prix et conservent leurs marges. Les actionnaires ne voient donc pas le rendement baisser.

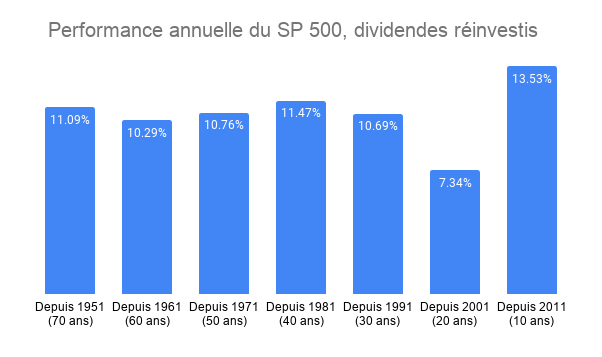

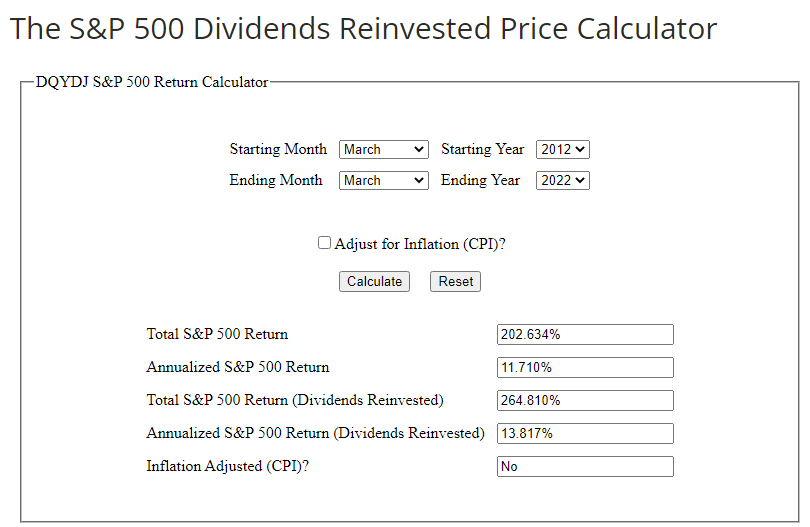

Certes, la décennie de taux bas a permis une hausse spectaculaire des marchés actions. Le SP 500 dividendes réinvestis à ainsi retourné 13.7% par an depuis 10 ans !

Historiquement les périodes d’inflation ne sont pas très favorables aux actions même si, comme nous l’avons vu, elle soulage les entreprises endettées.

Néanmoins, au pays des aveugles les borgnes sont rois. Et les actions font beaucoup mieux que les obligations / monétaires sur les périodes de temps longues, y compris avec de l’inflation.

Si vous avez de l’argent qui dort sur votre compte bancaire ou votre livret, c’est à vous d’agir ! Vous pouvez recevoir ici 4 vidéos gratuites qui vont vous expliquer les bases de l’investissement passif en bourse !

CE QUE J’AI APPRIS – Mes lectures

Un tweet du gérant Bill Ackman pour qui nous sommes entrés dans la 3e guerre mondiale. La Chine pourrait se poser en médiateur et permettre d’arrêter le conflit. L’Occident doit bloquer Poutine et ne pas défendre que les pays membres de l’Otan.

Un livre clair et concis pour comprendre la politique étrangère de la France, qui remet en perspective son évolution historique. Intéressant dans le contexte actuel !

L’auteur qui a habité 10 ans en Russie fait le portrait d’habitants russe d’Europe et d’Asie. On comprend mieux leur attitude et ce qu’ils trouvent de bien chez Poutine qui leur a apporté la stabilité après les années Eltsine et le choc de la chute de l’URSS. Pourtant plusieurs personnes semblent le soutenir par défaut, par crainte du retour du chaos.

Ce livre a le mérite de trancher avec notre regard occidental: non les russes n’ont pas forcément une bonne image du modèle démocratique occidental et ne cherchent pas à renverser Poutine. Bien sur ce livre a été écrit avant la guerre en Ukraine, cela peut donc changer. Mais écrit après l’annexion en Crimée dont les Russes interrogés dans ce livre remercient Poutine de l’avoir fait.

Une vidéo pertinente pour comprendre la tendance du marché immobilier. Alors qu’au niveau national, le nombre d’acheteur net diminue du fait du vieillissement de la population, c’est la concentration des flux des actifs qui a porté (et porte) la croissance des prix de l’immobilier dans les grandes villes. Et la pression à la baisse dans les zones moins attractives.

La lettre du CEO de Blackrock. La meilleure opportunité de notre temps sera l investissement dans la décarbonisation de notre économie !

Un livre passionnant sur le patrimoine des français. Le grand retour de la terre dans les patrimoines décrit à juste titre les Francais à juste titre comme riches en patrimoine immobilier et foncier. Et propose une refonte de la fiscalité française plus efficace en instaurant une taxe sur la terre urbaine permettant de réduire significativement les impôts de production et de rendre la France plus compétitive;

Un livre sur les Gilets Jaunes, écrit par un sociologue qui est allé sur les rond point et nous livre une analyse précise. Selon lui, le ressentiment lié à la hausse du cout de l’essence s’ajoutait à un contexte plus ancien: hausse de la fiscalité sur les budgets populaires (tabac), durcissement du contrôle technique (groupe roulant + que la moyenne et un nombre et un âge de véhicules au dessus de la moyenne), réduction de la vitesse de 90km à 80km (perçu comme une intrusion) et réduction des impôts sur les plus riches (réforme IFI / ISF) sans oublier la réduction des services publics en zones rurales / périphériques et la hausse de la CSG.

Finalement en lisant ce livre, je me suis dit que les conditions était réunies pour un acte II des gilets jaunes avec la hausse actuelle du cout de la vie !

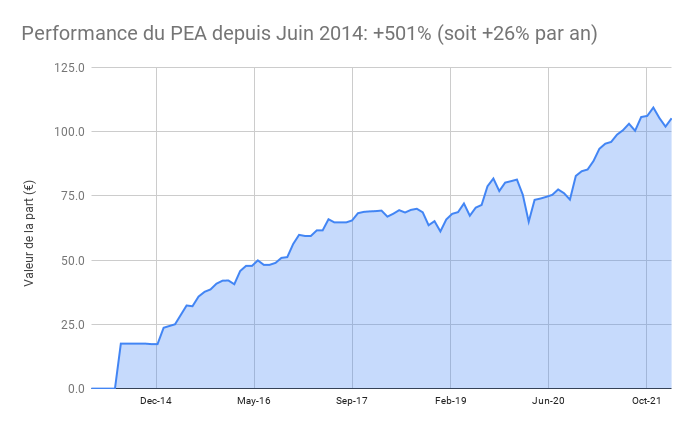

Le PEA Fortuneo progresse de 3,2% ce mois-ci soit une progression de 501% depuis juin 2014, soit une performance annualisée de 26%. Le PEA compense donc les pertes du mois précédent. PEA au plafond, pas d’opérations ce mois ci hormis la collecte du dividende trimestrielle du tracker Vanguard Europ

Le PEA Bourse Direct progresse de 4,9% ce mois-ci soit une progression de 57% depuis mars 2020, soit une performance annualisée de 24%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (32%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA continue sa forte hausse tant sur les prix que sur les loyers qui ne sont pas bloqués comme dans certaines villes de France. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 728€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 2% de mon patrimoine, en forte baisse suite au remboursement de mon prêt immobilier aux USA (j’ai prêté à un promoteur immobilier)

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus). Ce mois-ci mon contrat vient d’être remboursé, je vais potentiellement réinvestir sur un nouveau projet !

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 10% en forte hausse. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Les travaux de ma cave avance: l’électricité et le placo sont en cours de finalisation. Il reste à présent la peinture, le sol, la pose des dernières menuiseries ainsi.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Après une année 2020 hors normes, nous avons pu profiter du retour à une vie presque normale même si les variants divers et variés imposent des restrictions et de la vigilance.

J’ai eu la chance de pouvoir faire cette année les 5 choses les plus importantes pour moi :

1. Garder la forme

Courir mon premier marathon, après plusieurs reports. J’ai couru celui de Paris en 3h18 soit 13km/h de moyenne et c’était une expérience extraordinaire.

Exploser mon volume de course: 1892 km cette année contre 1117 km en 2020.

Une année à 99% de douches froides, j’ai commencé par hasard à l’été 2021 et c’est devenue une nouvelle habitude qui réveille bien le matin.

Un gym régulière avec des pompes et du gainage.

Investir

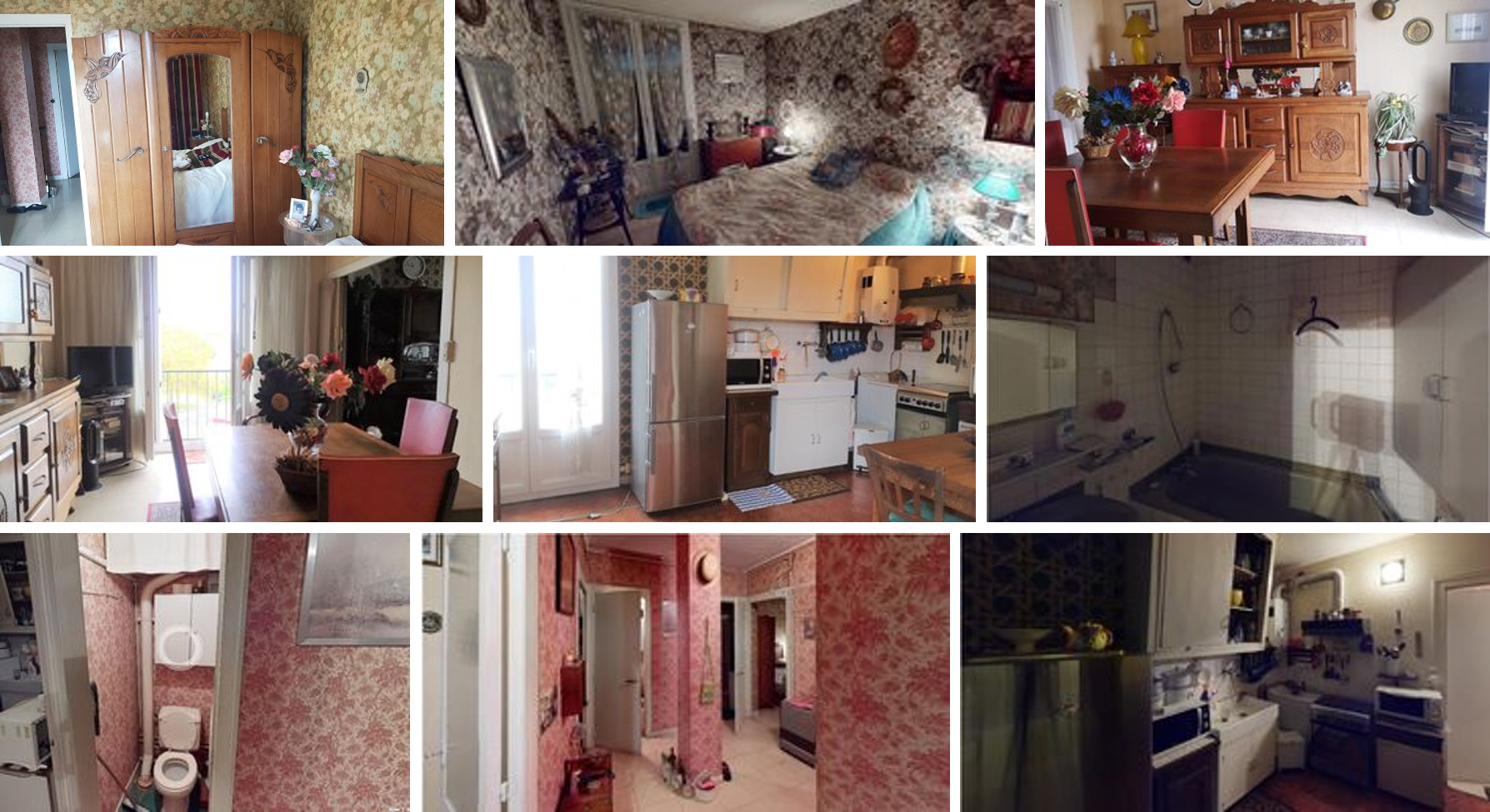

Faire mes 2 premiers achats immobiliers à Bordeaux dont l’un qui vient d’être mis en location. Voici les photos avant / après. Il s’agissait d’une succession. L’appartement était vendu par les 2 filles d’une dame agée qui y avait habité depuis 1961, date de construction ! Forcément tout était dans son jus et il a fallu tout refaire à l’exception des huisseries. L’appartement n’avait même pas de chauffage. A présent, il est agréable et beaucoup plus lumineux.

Démarrer le début des travaux d’agrandissement de ma Résidence Principale à Bordeaux avec l’aménagement de la cave et la construction d’une mini piscine. C’est un peu tôt pour vous montrer des photos, pour l’instant, c’est le gros oeuvre, avec décaissement. Il reste les 2/3 du chantier à faire.

Garder un bon équilibre perso / boulot grâce au télétravail ce qui me permet d’amener mes enfants à l’école, jouer avec eux et déjeuner avec mon épouse. Lorsque la crise du COVID a commencé, j’ai regardé le verre à moitié plein et j’ai vu que cette crise serait l’occasion de passer plus de temps en famille. Cela a été le cas et cela continue.

Profiter d’habiter l’Aquitaine, une magnifique région, proche de la plage, de la forêt, de vignobles et de sites culturels et historiques.

Faire une première sortie en duo avec Madame sur un voilier de 30 pieds à la Rochelle / Ile d’Yeu / Ile de Ré / ile d’Oléron. C’était un objectif car nous pourrons envisager de partir avec les enfants sur ce type de bateau.

Une nouvelle langue: l’espagnol. Je m’y suis mis à force de travailler avec des collègues d’Espagne et d’Amérique du Sud.

Lire pleins de bouquins sur l’histoire, l’économie, la géopolitique dont des grands classiques. Voici mes préférés cette année

Donner à des associations comme les Restos du Cœur et Médecins sans Frontières (+60% de dons vs l’année dernière).

Mon patrimoine

Et cerise sur le sundae comme disent les canadiens, mon patrimoine net total a progressé cette année de +15% (et de +19% hors résidence principale). Cette performance est en grande partie due à la performance des actions détenues en PEA et PER qui auront fait +30% cette année. Un cru exceptionnel.

Ainsi qu’a la hausse de l’immobilier aux USA, en particulier, car je détiens des maisons avec jardin, très recherchées.

Et malgré une désépargne exceptionnelle cette année pour le financement des travaux de résidence principale et des apports immobiliers.

Je vous souhaite le meilleur pour 2022 !

Soyez ambitieux, soyez optimistes !

CE QUE J’AI APPRIS – Mes lectures

Vanguard vient de publier sa prévision pour 2022 et le message est clair: les actions, en particulier américaines, ont (trop) surperformé ces 10 dernières années et devraient donc moins performer pour les 10 prochaines années.

Stocks for the Long Run de J. Siegel. J’ai beaucoup aimé ce livre qui explique, chiffres à l’appui, les techniques d’investissement qui fonctionne (et celles qui vous font perdre de l’argent)

L’auteur propose un tour historique assez complet des différentes phases de baisse et de hausse et conclut que les actions restent l’un des investissements les plus intéressant à long terme

Je l’ai lu en anglais mais il existe aussi en français.

Le PEA Fortuneo progresse de 3,1% ce mois-ci soit une progression de 525% depuis juin 2014, soit une performance annualisée de 27%. Au plafond, pas d’opérations ce mois ci

Le PEA Bourse Direct progresse de 3,2% ce mois-ci soit une progression de 62% depuis mars 2010, soit une performance annualisée de 30%. J’ai renforcé le tracker Amundi CW8

Le portefeuille est toujours investi (30%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1193€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

Les obligations représentent 8% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Le cash disponible est de 1% que je consacre au financement de travaux dans ma RP. L’aménagement de notre cave et du jardin ont bien avancé et la suite du décaissement se poursuit.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Que peut nous enseigner l’art de la guerre dans la constitution d’un patrimoine ?

Comme dans une campagne militaire, vous devez toujours être prêt.

Etre toujours prêt, que cela soit face à une armée si vous êtes général, et prêt face au marché si vous êtes investisseur.

Voici ce que dit le stratège militaire chinois Sun Tzu sur la préparation :

« L’art de la guerre nous apprend à compter non sur la probabilité que l’ennemi ne vienne pas, mais sur notre propre disposition à le recevoir ; non sur la chance qu’il n’attaque pas, mais plutôt sur le fait que nous avons rendu notre position inattaquable.«

Cet effort de préparation, c’est celui qui permet d’obtenir les grandes victoires.

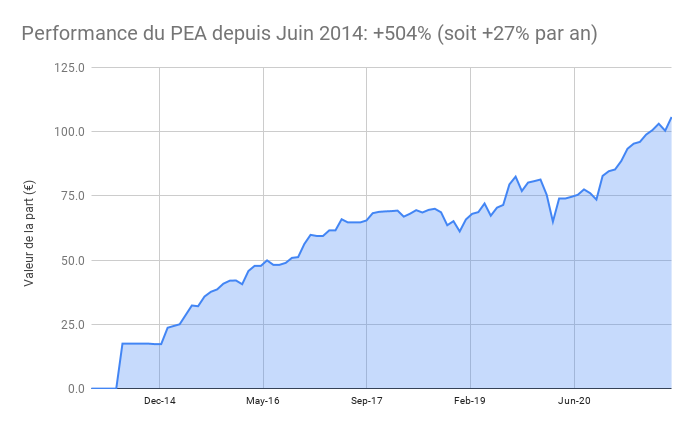

Au mois d’octobre, j’ai pu contempler 2 victoires personnelles. La première, qui n’étonnera pas les lecteurs habituels, c’est que la performance du portefeuille PEA a atteint les +504% depuis son lancement en juin 2014, soit une performance de 27% par an. Les marchés ont été favorables et la préparation d’un plan en cas de krach boursier m’a permis de faire all-in en mars 2020, lorsque les marchés s’effondraient en pleine crise COVID.

La seconde victoire, plus personnelle, c’est d’avoir couru mon premier marathon, en 3h18, soit une vitesse moyenne d’un peu moins de 13km/h.

J’ai beaucoup hésité avant de m’engager dans un marathon et je redoutais le fameux « mur » du marathon.

Ce « mur », c’est ce moment de la course ou les jambes deviennent lourdes, le corps ralentit son allure et le cerveau ne demande qu’à arrêter la course.

La solution, pour limiter au maximum l’effet, a été pour moi la préparation.

Comme Sun Tzu le recommandait, si je peux le paraphraser, c’est avant de courir, qu’une course se gagne.

Et ce fut vrai. Il existe de nombreuses façons de se préparer pour éviter le mur.

D’abord évidemment s’entrainer, en suivant un plan réaliste. J’ai suivi pendant 3 mois un plan d’entrainement de 4 séances par semaines, en visant 3h15. Un temps ambitieux pour moi, mais qui me permettait de me donner un peu de marge. Qui peut le plus, peut le moins !

Ensuite, l’alimentation. Avant la course en faisant le plein de féculents. Mais également le jour de la course avec des ravitaillements de sucre que j’avais testé auparavant à l’entrainement. Et en me préparant un petit déjeuner spécial maison en avance, un gâteau sport, très énergétique.

Enfin, bien sur, en planifiant la course, préparant mes affaires en avance pour ne pas avoir à y réfléchir le jour J.

L’investissement n’est pas un sprint ou l’objectif sera de faire un bon coup et de s’enrichir en un an. Non, l’investissement est un marathon, c’est une discipline qui se fait tout au long de sa vie. Il s’agit de constamment préparer le coup d’après et d’être prêt à tous les scénarios possibles. Vous devez être prêt à affronter les turbulences de marché à venir et saisir les opportunités.

En octobre, j’ai également acheté un nouvel appartement. Un T5 à Talence (la ville universitaire de Bordeaux), que je vais exploiter en collocation meublée.

Avec mon premier appartement acheté en juin de cette année, j’ai donc pu utiliser ma capacité d’endettement pour me créer un patrimoine locatif qui sera remboursée à ma retraite, dans 20 ans. La préparation, toujours la préparation.

CE QUE J’AI APPRIS – Mes lectures

Un boom immobilier qui n’en finit plus. Alimenté par une forte demande permise qui s’explique par des taux bas et de l’épargne disponible. Selon les Echos, la plus forte accélération depuis 30 ans dans le monde : +20% aux USA , +8% en zone euro. Je constate cette hausse sur mes maisons aux USA mais ne prévois pas de vendre pour l’instant. L’immobilier aux USA ne représente plus que 18% de mon patrimoine contre 34% pour les actions et 40% pour la résidence principale. Le solde étant du cash et de l’obligataire.

PORTEFEUILLE – Octobre 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 425€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 57%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

Le PEA progresse de 5,3% ce mois-ci soit une progression de 504% depuis juin 2014, soit une performance annualisée de 27%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: renforcement du tracker CW8

Le cash disponible est de 1%, toujours en baisse suite au financement de travaux dans ma RP. Après la création de chambres individuelles pour chaque enfant, nous lançons l’aménagement de notre cave et du jardin. De gros travaux pour rendre habitable une surface de 60m2. J’ai également financé un apport sur mon nouveau projet immobilier et je vais continuer à financer des travaux sur ma résidence principale

Les obligations représentent 12% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Les marchés financiers ont été pour moi récemment une grande source de satisfaction, comme je l’écrivais dans mon reporting sur la performance de +462% du PEA depuis 7 ans. L’immobilier n’est pas en reste, les maisons aux USA ayant largement dépassé leurs plus hauts de 2007 avec un effet d’accélération post covid sur les maisons avec jardin.

L’aventure n’est pas finie et de nouvelles opportunités existent. Je viens de signer une promesse de vente pour un 2e appartement sur Bordeaux / Talence alors que les travaux viennent de démarrer dans l’appartement de 3 chambres à Bordeaux acheté le mois dernier.

Je vais également renforcer les versements sur mon Plan Epargne Retraite après avoir constaté son efficacité pour bien défiscaliser ET bien investir. J’en reparlerais prochainement car j’ai du aller creuser dans le détail du calcul de mon impot pour maximiser ma réduction d’impot pour l’an prochain.

Toutefois, les évènements récents ont rappelé à quel point les marchés étaient volatiles. A la baisse (en mars 2020) comme à la hausse (depuis avril 2020). Hors, savoir gérer cette volatilité est indispensable pour l’investisseur individuel même s’il délègue la gestion de son patrimoine à un gérant de fonds. Vous devez donc avoir (et acquérir si vous ne l’avez pas) la force émotionnelle nécessaire pour faire face à la volatilité des actions. Comme disait Peter Lynch « L’organe clé ici n’est pas le cerveau, c’est l’estomac. Avez vous l’estomac nécessaire, avez vous la patience nécessaire, pour gérer la volatilité des marchés financiers » J’adapterais la citation de Peter Lynch pour mentionner que c’est selon moi la force de caractère qui permet de faire face à la volatilité.

Et il faut reconnaitre que forger son caractère n’est pas vraiment un sujet à la mode.

Notre civilisation a même tendance à l’amoindrir par certains aspects comme la recherche du confort et du superflu. Pourtant c’est un domaine passionnant à explorer et une des recettes selon moi d’une vie riche et pleine.

Warren Buffett aime donner des conférences à des étudiants et à l’occasion leur proposait un jeu. Imaginez que vous pouviez toucher 10% de tous les revenus d’un des étudiants de votre classe pendant toute sa vie. Qui choisiriez vous? Celui qui a les meilleures notes.? Celle qui est la plus belle? Probablement pas. Et si vous deviez vendre à découvert un élève? C’est à dire payer 10% des revenus d’un élève? Warren Buffet cherche dans les candidats qui postulent chez Berkshire 3 qualités: intelligence, énergie et intégrité. Ce sont des qualités que nous pouvons tous travailler. Et qu’un certain Benjamin Franklin, que Warren Buffett cite, ont décidé de travailler intentionnellement.

Dans son autobiographie, Benjamin Franklin explique qu’il avait décidé de vivre une vie vertueuse. Pour cela il avait fait une liste de 13 vertus dont vous trouverez ici la version originale en anglais. Certaines sont un peu datées, après tout l’auteur vivait au 18e siècle. Mais nous retrouvons plusieurs principes partagés avec plusieurs religions :

Tempérance. Ne mangez pas à l’ennui ; ne buvez pas à l’altitude.

Silence. Ne parlez que de ce qui peut profiter aux autres ou à vous-même ; évitez les conversations insignifiantes.

Ordre. Que toutes tes affaires aient leur place ; laissez chaque partie de votre entreprise avoir son temps.

Résolution. Décidez ce que vous que vous devez faire ; effectuez sans faute ce que vous résolvez.

Frugalité. Ne faites pas de dépenses mais faites du bien aux autres ou à vous-même ; ne gaspillez rien.

Industrie. Ne perdez pas de temps ; soyez toujours employé à quelque chose d’utile ; éliminer toutes les actions inutiles.

Sincérité. N’utilisez pas de tromperie blessante ; pensez innocemment et avec justice, et, si vous parlez, parlez en conséquence.

Justice. Ne vous trompez pas en faisant des blessures ou en omettant les avantages qui sont de votre devoir.

Modération. Évitez les extrêmes ; abstenez-vous de ressentir les blessures autant que vous pensez qu’elles le méritent.

Propreté. Ne tolérez aucune saleté dans le corps, les vêtements ou l’habitation.

Tranquillité. Ne soyez pas dérangé par des bagatelles, ou lors d’accidents communs ou inévitables.

Chasteté. Utilisez rarement de la vénerie, mais pour la santé ou la progéniture, jamais à l’ennui, à la faiblesse ou à la blessure de votre propre paix ou réputation ou de celle d’autrui.

Humilité. Imiter Jésus et Socrate

Ce qui devient plus intéressant, c’est la mise en œuvre. Benjamin Franklin a mis ces principes par écrit pour en être conscient et il dédiait chaque semaine plus spécifiquement à une de ces 13 vertus. Il regardait donc son comportement de la semaine et notait sur un carnet le nombre de fois où il n’avait pas agi en accord avec cette vertu.

Au bout de 13 semaines, Il avait ainsi fait le tour des 13 vertus. Et il recommençait le processus. Soit 4 fois par an (13 x 4 = 52 semaines).

Selon moi, la discipline peut permettre à la fois de s’enrichir mais aussi de vivre une vie vertueuse, c’est à dire prédisposée à faire de bonnes actions.

Et vous que pensez vous de cette philosophie de vie?

CE QUE J’AI APPRIS – Mes lectures

Retour d’une semaine de voile entre l’ile d’Yeu, la Rochelle, l’ile d’Oléron et l’ile de Ré ! Parfait pour déconnecter, les mouillages ne permettant pas de charger son téléphone qui reste donc éteint. L’occasion de lire « A guide to a good life« , de William B. Irvine, un excellent ouvrage qui traite du stoïcisme comme philosophie de vie et comment l’utiliser pour gagner en tranquillité d’esprit. J’ai beaucoup apprécié, notamment les quelques exercices pratiques comme la visualisation négative. Cela consiste à imaginer un évènement négatif, par exemple la perte de la vue, puis à constater qu’aujourd’hui il ne s’est pas produit. Et donc à mieux profiter de ce que l’on a. Inspirant

L’autobiographie de Benjamin Franklin. Un personnage éclectique, qui a démarré dans l’impression pour ensuite s’investir dans les affaires publiques, une fois atteinte son indépendance financière. Une philosophie de vie intéressante, reposant sur des valeurs, du travail et de la discipline. Les quelques commentaires sur son époque nous rappellent comment le monde à évoluer. A l’époque il fallait un bateau à voile pour faire Philadelphie – Londres. Et du mal de mer ! Le progrès technique est passé par la. Par contre la nature humaine a peu changé, l’auteur rencontra dans sa vie des gens admirables mais aussi des voleurs, lâches ou paresseux.

Je viens de terminer un excellent ouvrage sur l’histoire du Plan Marshall. Dans cet ouvrage fouillé, l’auteur explique les mécanismes de la réussite de ce plan, l’une des plus grandes réussites de la diplomatie américaine. Je l’avais lu suite à une recommandation d’Hubert Védrine et je ne le regrette pas, l’auteur décompose excellement la relation américano-soviétique au sortir de la 2e guerre mondiale, le role stratégique de l’Allemagne et pourquoi cette aide économique a permis de consolider le bloc occidental en Europe de l’Ouest. En le lisant, j’ai aussi mieux compris pourquoi l’Allemagne avec aussi bien rebondi après sa défaite mais aussi pourquoi sa réunification avait rendu la Russie plus hostile également et facilitant l’accès au pouvoir de Vladimir Poutine

PORTEFEUILLE – Juillet 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Le PEA progresse de 1,7% ce mois-ci soit une progression de 474% depuis juin 2014, soit une performance annualisée de 28%. La valeur de la part dépasse pour la première fois les 100€, soit une multiplication de 5,7 depuis le point de départ à 17,5 en 2014 !

PEA Fortuneo: réinvestissement du dividende du tracker Vanguard Europe

PEA Bourse Direct: renforcement du tracker world Amundi CW8

Le cash disponible est 4%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et financer des travaux sur ma résidence principale

Les obligations représentent 20% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Je prévois de réduire la poche d’épargne de précaution Nalo pour la réinvestir sur mon Plan Epargne Retraite. En effet, j’ai un plafond important et non utilisé des 3 dernières années qui vont me permette de défiscaliser à hauteur de 30% de mon apport. J’ai posté un résumé sur le forum devenir rentier

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Quel bonheur de voire la vie se réveiller avec ce déconfinement. Ce week-end, les terrasses étaient bondées et nous avons profité de la réouverture pour « splurger » comme disent les américains.

Nous avons en effet mis de côté nos habitudes raisonnables de consommation pour aller au cinéma, manger des bonbons, aller au restaurant, écouter de la musique, se coucher tard. Bref tel l’alcolique anonyme qui retrouve une bouteille, nous avons dépenser sans compter et sans raison. Et nous ne sommes pas les seuls.

Et comme l’économie réagit à la somme de nos décisions individuelles, c’est à un très fort rebond économique que l’on assiste dans le monde. A tel point que l’inflation, que l’on croyait disparu depuis plus de 20 ans, a refait surface. Je ne parle pas ici de la forte inflation que connait malheureusement l’Argentine, dont le peso a vu en 10 ans sa valeur divisé par 20 par rapport à l’euro ! 1 peso valait 0,17€ en 2011 contre seulement 0,0086 aujourd’hui.

Comble du désespoir, certaines personnes ont acheté des crypto monnaies pour se prémunir de la baisse de leur monnaie. Après une période de forte hausse, elles ont pris le krach du bitcoin de 50% en quelques semaines seulement; Ce krach avait un gout de déjà vu, dont j’avais parlé en 2018, mais dans des proportions encore plus fortes, les bulles semblant se suivre avec des tailles grandissantes. Heureusement, l’investisseur raisonnable, reste en dehors de ce casino et peut donc dormir sur ses 2 oreilles.

Warren Buffett est un investisseur raisonnable et n’a pas touché au Bitcoin. Il est un actionnaire de terrain, suivant de près la performance opérationnelle des entreprises qu’il détient. Cette position donne beaucoup de poids lorsqu’il commente l’économie. Il a lui-même indiqué dans sa dernière conférence annuelle qu’il y a avait de l’inflation aux USA. Et l’inflation n’a pas laissé de très bons souvenirs aux investisseurs. Dans les année 70, l’inflation avait pénalisé les actions et envoyé l’or au plafond.

Bis repetita? Au fond, c’est un peu la question que Bruno, un membre de la formation, m’a posé :

Pour compléter son patrimoine, penses-tu qu’il est intelligent de se positionner dès maintenant sur des matières premières comme l’or, l’argent, voire même le cuivre et le platine ?

Je pense qu’il est trop tard pour les matières premières. Le rebond risque en effet d’être conjoncturel. En effet, la demande a rebondi très fortement sans que l’offre n’ait le temps de s’y adapter. Il faudra en effet probablement plusieurs mois avant que l’offre puisse s’adapter. D’autant que certains changements sont structurels avec la demande pour les énergies dites vertes, consommatrices de certains matériaux spécifiques comme le nickel.

J’en profite pour partager le point de vue récent d’un expert des matières premières, Philippe Chalmin dont je vous recommande le blog.

Il peut sembler difficile en de pareils moments de garder raison : de rappeler par exemple qu’à l’exception d’une situation qui pourrait rester tendue pour le maïs, les perspectives de récoltes mondiales pour la campagne 2021/2022 sont excellentes ; de souligner aussi que la surchauffe industrielle chinoise commence à marquer le pas et qu’en 2022 le rebond économique post-pandémie sera lui aussi du passé à l’heure où il faudra commencer à rétablir un peu partout un semblant d’équilibre des comptes publics. L’effervescence actuelle risque de n’avoir qu’un temps, de n’être que l’une de ces bulles que l’on retrouve en des périodes de volatilité extrême et non un cycle long comme ce fut le cas dans les années soixante-dix ou entre 2006 et 2013. Au-delà, en effet, des excitations spéculatives, chaque marché a sa propre histoire et à la fin du jour, ce sont les fondamentaux qui imposent leur logique, une logique qui ne correspond pas toujours à la frénésie ambiante.

Alors dans ce contexte, que faire? Faut-il croire les tenants d’un nouveau super cycle des matières premières et vendre nos actions? Faut-il acheter de l’or?

Bien-sûr je ne peux pas prédire l’évolution future des prix, mais je peux considérer que les bases de l’investissement n’ont pas changé. Investir, c’est acheter un actif qui crée de la valeur. L’or n’en crée pas malheureusement, ni les matières premières en général. Une ferme oui, une forêt oui, mais pas des matières premières.

Par contre ceux qui produisent et vendent les matières premières vont logiquement en profiter. Et à ce jeu, il est sans doute judicieux de penser que cela boostera un certain nombre de pays émergents Dans ce bon article, JackFund est positif sur le Brésil, l’Afrique du Sud et le Chili.

Plus proche de nous, les forêts sont intéressantes même si aujourd’hui on ne peut guère en espérer un rendement supérieur à 1%. Certes, on peut penser que cet actif s’apprécie à long terme. D’ailleurs, le prix du bois flambe en ce moment, sous l’effet de la reprise, en particulier de la construction aux USA. D’ailleurs aux USA, c’est également la demande pour les maisons individuelles qui explose. Mes maisons ont pris 15% en valeur depuis le début d’année. C’est d’ailleurs un phénomène que l’on semble avoir en France. Je connais plusieurs parisiens qui ont vendu leur appartement pour s’installer au vert, à 1h de voiture de la capitale.

Dans ce contexte où tout, ou presque, semble monter, c’est donc à se demander ce qui monte vraiment. N’est-ce pas plutôt la valeur de la monnaie qui baisse? Adam Smith, l’auteur de La Richesse des nations, c’est le travail qui est la mesure réelle de la valeur échangeable de toute marchandise. Ce qu’il note justement c’est que le travail demeure le « prix réel« , tandis que l’argent n’est que le « prix nominal« . ici c’est l’argent au sens de monnaie, c’est à dire dans notre système actuel la monnaie papier.

Or, la hausse actuelle des salaires aux USA est un autre signe selon moi que c’est en partie à une perte de la valeur de la monnaie que nous assistons. McDonalds a ainsi annoncé une hausse de 10% des salaires pour répondre à la pénurie de main d’œuvre, mais c’est une tendance générale : de la restauration à la banque en passant par la technologie.

Ce phénomène n’est pas nouveau historiquement. La valeur d’un dollar américain en 1921 est équivalent à 14 en 2021. La valeur du dollar aura été divisé par 14 en 100 ans !

Dans ce contexte, s’enrichir ne peut consister dans la conservation de cash. Il y est préférable la détention d’actifs comme les actions ou l’immobilier, éventuellement de la dette. Je viens de recevoir le remboursement de mon capital et le paiement des intérêts au taux brut de 6% par Homes of England. Pour en savoir plus, c’est ici.

Pour du long terme, je favorise (encore et toujours) les parts d’entreprises qui profitent de la reprise actuelle et continuent à créer de la valeur pour leurs clients et actionnaires.

Pourtant, la hausse des salaires et des matières premières pénalisera inévitablement les entreprises qui ne pourront les répercuter sur leurs clients. Accélérant une fois de plus la mutation du capitalisme et son renouvellement accéléré.

J’ai commencé le livre « The psychology of money« . Ce livre est très utile pour explorer la dimension mentale de l’investissement comme le dit son titre. Je vous le recommande ! En particulier j’aime bien son approche différenciant ce qu’il faut pour devenir riche (être optimiste) et ce qu’il faut pour le rester (être paranoïaque)

Un papier intéressant de Vanguard sur l’inflation.

Tout en relativisant les unes des médias sur l’inflation, en raison d’un effet de base très favorable, l’économiste explique qu’il est bien possible que l’inflation augmente. Si cela devait être le cas, leur avis est que cela favorisera plus les actions values et que growth. Je n’ai pas de conviction sur ce sujet mais comme d’habitude, il faut appliquer la règle de diversification !

Le krach mondial des cryptomonnaies et le bitcoin expliqué sur les échos.

Un point de vue intéressant sur les pays émergents que je partage.

PORTEFEUILLE – Mai 2021

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 525 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England qui vient d’être remboursé (capital et intérêt). Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)